КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формирование экономической, бухгалтерской и нормальной прибыли

|

|

|

|

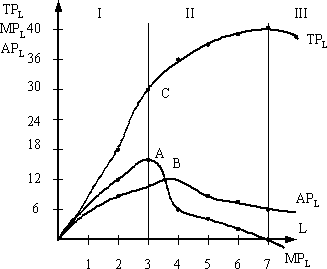

Совокупный (ТР), средний (АР) и предельный продукт (МР) и их взаимосвязь. Закон убывающей и предельной производительности.

Совокупный продукт – все что произведено, результат.

Средний продукт – характеризует общую величину всего продукта, приходящуюся на одну единицу всех ресурсов, используемых в тот или иной период(т.е. как вариант - производительность).

Предельный продукт – это дополнительный продукт, т.е. прирост результата производства, который получается на основе увеличения единицы какого-либо фактора произведенного при условии, что все другие факторы и ресурсы неизменны, т.е. прирост результата от одной дополнительной единицы ресурса, фактора производства. (Предельный продукт – доп. Кол-во продукции, производимой фирмой, при увеличении затрат переменного фактора на единицу.)

В движении кривой общего продукта (ТР) можно выделить три этапа. На 1 этапе она поднимается вверх ускоряющимися темпами, так как предельность продукта (MP) возрастает (каждый новый рабочий приносит больше продукции, чем предыдущий) и достигает максимума в точке А, т. е. скорость роста функции максимальна. После точки А (2 этап) в силу действия закона убывающей отдачи, кривая MP падает, т. е. каждый нанятый рабочий дает меньшее приращение общего продукта по сравнению с предшествующим, поэтому темп роста ТР после ТС замедляется. Но пока МР будет положительным, ТР будет все равно увеличиваться и достигнет максимума при МР=0.

На 3 этапе, когда количество рабочих становится избыточным по отношению к фиксированному капиталу (станки), МР приобретает отрицательное значение, поэтому ТР начинает снижаться.

Конфигурация кривой среднего продукта АР также обусловлена динамикой кривой МР. На 1 этапе обе кривые растут, пока приращение объема выпуска от вновь нанятых рабочих будет большим, чем средняя производительность (АРL) ранее нанятых рабочих. Но после точки А (max MP), когда четвертый рабочий добавляет к совокупному продукту (ТР) меньше чем третий, МР уменьшается, поэтому средняя выработка четырех рабочих также сокращается.

|

|

|

В экономической теории и практике в зависимости от метода исчисления оперируют следующими понятиями (видами) прибыли: экономическая; бухгалтерская; прибыль от реализации; балансовая; чистая; валовая; номинальная; реальная: минимальная; нормальная (удовлетворительная); максимальная; целевая; недополученная; поток наличности; прибыль как способность к самофинансированию; предпринимательская; допустимая: нераспределенная (накопительная); облагаемая и не облагаемая налогом; консолидированная; остающаяся в распоряжении предприятия и др.

В общем виде прибыль определяется как разность между совокупной выручкой и совокупными издержками:

TR - TC = Р,

где: TR - совокупная выручка (доход);

TC - совокупные издержки;

P - прибыль.

Однако сами издержки бывают внешними (явными) и внутренними (неявными). К внешним издержкам относятся платежи внешним (по отношению к данной фирме) поставщикам. Вычтя из совокупной выручки (дохода) внешние издержки, мы получаем бухгалтерскую прибыль. Бухгалтерская прибыль, однако, не учитывает внутренние (или скрытые) издержки. Внутренними издержками являются:

· издержки на ресурсы, принадлежащие самому предпринимателю;

· нормальная прибыль, которая приходится на такой важнейший ресурс, каким является предпринимательская способность.

Вычтя из бухгалтерской прибыли внутренние издержки, мы получаем экономическую прибыль.

Таким образом, в отличие от бухгалтерской прибыли, которая учитывает только внешние издержки, экономическая прибыль определяется путем вычета из выручки как внешних, так и внутренних издержек (включая нормальную прибыль). Внешние и внутренние издержки в сумме образуют экономические, или альтернативные, издержки. Это значит, что при определении объема реальной прибыли следует исходить из такой цены ресурса, которую получил бы его владелец при наилучшем его использовании. (Величина превышения доходов от реализации продукции над ее экономическими издержками образует экономическую или чистую прибыль, т.е. доход предпринимателя, полученный сверх нормальной прибыли.)

|

|

|

Экономические издержки позволяют понять различие между подходами бухгалтера и экономиста к оценке деятельности фирмы. Бухгалтера интересуют прежде всего результаты деятельности фирмы за определенный (отчетный) период. Он анализирует прошлое, имеющийся опыт в деятельности фирмы. Экономиста, наоборот, интересуют перспективы деятельности фирмы, ее будущее. Именно поэтому он пристально следит за ценой наилучшей альтернативы использования ресурсов, которыми он располагает.

Под нормальной прибылью понимается минимальное вознаграждение предпринимателю, удерживающее его в выбранной им отрасли деятельности. Если получаемая прибыль ниже нормальной (определенный процент на вложенный капитал, который различается в зависимости от вида деятельности), то капитал устремляется в другую сферу. Бегство капиталов из неприбыльной отрасли в дальнейшем приведет к росту ее прибыльности, если спрос на данные товары (услуги) постоянен, и тогда самый меньший по массе капитал сможет получить нормальную прибыль. Если же предприниматели в данной сфере деятельности получают более высокую, чем нормальная, прибыль, то в эту отрасль устремится дополнительный капитал из отраслей, получающих нормальную прибыль, и тем самым уровень прибыли снизится до нормального.

|

|

|

|

|

Дата добавления: 2017-01-13; Просмотров: 831; Нарушение авторских прав?; Мы поможем в написании вашей работы!