КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Виникнення НС.

|

|

|

|

Мета роботи: Засвоїти методику визначення економічних збитків на об’єкті господарювання уразі виникнення НС. Ознайомитись з основними вимогами законодавчих і нормативно-правових актів з питань відшкодування збитків та захисту ОГ, співробітників і населення у зоні лиха. Набути практики з питань економічного аналізу щодо запобігання НС та мінімізації збитків і втрат у осередку ураження. Сформувати необхідні знання, уміння і навички щодо визначення фактичних збитків, завданих підприємству.

Завдання: Вивчити методичні рекомендації щодо визначення економічних збитків на об’єкті господарювання у разі виникнення НС.

ü Виконати розрахунки щодо визначення економічних збитків на об’єкті господарювання у осередку ураження.

ü Оцінити обстановку згідно вихідних даних свого варіанту.

ü Передбачити заходи щодо мінімізації збитків і втрат

ü Прийняти рішення щодо надання допомоги потерпілим.

ТЕОРЕТИЧНІ ВІДОМОСТІ

Розрахунок збитків від втрати життя та здоров’я населення

Розмір збитків від втрати життя та здоров’я населення визначається за такою формулою:

, (1)

, (1)

де  – втрати від вибуття трудових ресурсів з виробництва;

– втрати від вибуття трудових ресурсів з виробництва;

– витрати на виплату допомоги на поховання;

– витрати на виплату допомоги на поховання;

– витрати на виплату пенсій у разі втрати годувальника;

– витрати на виплату пенсій у разі втрати годувальника;

Втрати від вибуття трудових ресурсів з виробництва розраховуються на підставі даних, наведених у таблиці 1, за такою формулою:

, (2)

, (2)

де  – втрати від легкого нещасного випадку;

– втрати від легкого нещасного випадку;

– втрати від тяжкого нещасного випадку;

– втрати від тяжкого нещасного випадку;

– втрати від отримання людиною інвалідності;

– втрати від отримання людиною інвалідності;

– втрати від загибелі людини;

– втрати від загибелі людини;

- кількість постраждалих від конкретного виду нещасного випадку.

- кількість постраждалих від конкретного виду нещасного випадку.

|

|

|

Таблиця 1. Усереднені показники втрат від вибуття трудових ресурсів з виробництва

| Вид нещасного випадку | Втрати на одну людину, тис. гривень |

| 1. Легкий нещасний випадок з втратою працездатності до 9 днів 2. Тяжкий нещасний випадок без встановлення інвалідності з втратою працездатності понад 9 днів 3. Тяжкий нещасний випадок, внаслідок якого потерпілий отримав інвалідність з втратою працездатності понад 3980 днів 4. Нещасний випадок, що призвів до загибелі: – дорослої людини віком до 60 років – дитини віком до 16 років | Мл = 0,28* Мт = 6,5* Мі = 37* Мз = 47* Мз = 22* |

Примітка. Втрати, зазначені у пунктах 1-3 цієї таблиці, розраховуються для громадян, які в період отримання травми були працевлаштовані. Для непрацевлаштованих громадян віком до 60 років розраховуються лише втрати, зазначені у пункті 4. Збитки від загибелі працюючого не повинні бути менше ніж його п’ятирічний заробіток, тобто сума втрат від загибелі дорослої людини може бути більшою, ніж зазначена у таблиці 1;

Витрати на виплату допомоги на поховання розраховуються за такою формулою:

, (3)

, (3)

де  – 0,15* тис. грн./люд. – допомога на поховання (за даними органів соціального забезпечення);

– 0,15* тис. грн./люд. – допомога на поховання (за даними органів соціального забезпечення);

– кількість загиблих;

– кількість загиблих;

Витрати на виплату пенсій у разі втрати годувальника розраховуються на кожну дитину за такою формулою:

, (4)

, (4)

де 12 - кількість місяців у році;

– 0,037* тис. грн. – розмір щомісячної пенсії на дитину до досягнення нею повноліття - 18 років (за даними органів соціального забезпечення);

– 0,037* тис. грн. – розмір щомісячної пенсії на дитину до досягнення нею повноліття - 18 років (за даними органів соціального забезпечення);

– вік дитини.

– вік дитини.

* Примітка. Номінальні розміри видатків затверджуються з урахуванням вимог відповідних нормативно-правових актів.

Розрахунок збитків від руйнування та пошкодження основних фондів, знищення майна та продукції

Збитки від руйнування та пошкодження основних фондів, знищення майна та продукції розраховуються за такою формулою:

|

|

|

, (5)

, (5)

де  – збитки від руйнування та пошкодження основних фондів виробничого призначення;

– збитки від руйнування та пошкодження основних фондів виробничого призначення;

– збитки від руйнування та пошкодження основних фондів невиробничого призначення;

– збитки від руйнування та пошкодження основних фондів невиробничого призначення;

– збитки від втрат готової промислової та сільськогосподарської продукції;

– збитки від втрат готової промислової та сільськогосподарської продукції;

– збитки від втрат незібраної сільськогосподарської продукції;

– збитки від втрат незібраної сільськогосподарської продукції;

– збитки від втрат запасів сировини, напівфабрикатів та проміжної продукції;

– збитки від втрат запасів сировини, напівфабрикатів та проміжної продукції;

– збитки від втрат майна громадян та організацій.

– збитки від втрат майна громадян та організацій.

Розрахунок збитків від руйнування та пошкодження основних фондів виробничого призначення

Загальні збитки від руйнування та пошкодження основних фондів виробничого призначення складаються з прямих ( ) і непрямих (

) і непрямих ( ) збитків.

) збитків.

(6)

(6)

До прямих відносяться збитки від повного або часткового руйнування і пошкодження будівель, споруд, корпусів, техніки, обладнання та інших видів основних фондів виробничого призначення.

Прямі збитки від повного чи часткового руйнування основних виробничих фондів розраховуються двома способами, виходячи з втрати їх залишкової вартості, тобто балансової вартості з урахуванням амортизації.

1. Виходячи з мінімально необхідних витрат на ремонт, відбудову та оновлення функціонування основних фондів виробничого призначення у повному обсязі, за формулою:

, (7)

, (7)

де  – зменшення балансової вартості і-го виду основних фондів виробничого призначення внаслідок повного або часткового руйнування з урахуванням відповідних коефіцієнтів індексації;

– зменшення балансової вартості і-го виду основних фондів виробничого призначення внаслідок повного або часткового руйнування з урахуванням відповідних коефіцієнтів індексації;

– коефіцієнт амортизації i-го виду основних фондів виробничого призначення;

– коефіцієнт амортизації i-го виду основних фондів виробничого призначення;

n – кількість видів основних фондів виробничого призначення, що були частково або повністю зруйновані;

– мінімальні ремонтні та інші витрати, необхідні для поновлення повного функціонування виробничих об’єктів, які зазнали пошкоджень та руйнувань у результаті надзвичайної ситуації (якщо поновлення функціонування об’єкту не передбачається ця складова відсутня).

– мінімальні ремонтні та інші витрати, необхідні для поновлення повного функціонування виробничих об’єктів, які зазнали пошкоджень та руйнувань у результаті надзвичайної ситуації (якщо поновлення функціонування об’єкту не передбачається ця складова відсутня).

2. Розрахунок збитків, що задані об’єкту, як цілісному майновому комплексу визначається за формулою

, (8)

, (8)

,

,

де  – коефіцієнт (від 0 до 1) пошкодження цілісного майнового комплексу;

– коефіцієнт (від 0 до 1) пошкодження цілісного майнового комплексу;

– вартість цілісного майнового комплексу, а саме:

– вартість цілісного майнового комплексу, а саме:

– балансова (залишкова) вартість основних засобів виробництва;

– балансова (залишкова) вартість основних засобів виробництва;

|

|

|

– залишкова вартість нематеріальних активів, відображених у балансі;

– залишкова вартість нематеріальних активів, відображених у балансі;

– вартість незавершеного будівництва та капіталовкладень по незавершених роботах;

– вартість незавершеного будівництва та капіталовкладень по незавершених роботах;

– вартість невстановленого обладнання;

– вартість невстановленого обладнання;

– вартість довгострокових фінансових вкладень;

– вартість довгострокових фінансових вкладень;

– вартість запасів та витрат, що включені у валюту балансу;

– вартість запасів та витрат, що включені у валюту балансу;

– вартість фінансових активів;

– вартість фінансових активів;

– кредиторська заборгованість.

– кредиторська заборгованість.

Балансова (залишкова) вартість основних засобів (), за винятком засобів, що не підлягають амортизації, розраховується за формулою:

, (9)

, (9)

де:  – вартість за станом встановлення до обліку, якщо це відбулося після

– вартість за станом встановлення до обліку, якщо це відбулося після

; – знижувальний коефіцієнт до норм амортизаційних відрахувань і -го періоду;

; – знижувальний коефіцієнт до норм амортизаційних відрахувань і -го періоду;

і – номер періоду, за який цей коефіцієнт був незмінним;

а – коефіцієнт квартальної норми амортизації одиниці основних засобів без урахування знижувального коефіцієнта;

– кількість повних кварталів експлуатації за і -й період.

– кількість повних кварталів експлуатації за і -й період.

Відновлювальна вартість невстановленого обладнання () розраховується за формулою:

, (10)

, (10)

де:  – вартість невстановленого обладнання за цінами придбання;

– вартість невстановленого обладнання за цінами придбання;

– коефіцієнт індексації, встановлений Мінстатом та Фондом держмайна України (далі – ФДМУ) відносно визначення окремих показників у зв’язку з введенням національної грошової одиниці для відображення їх в статистичній звітності по капітальному будівництву.

– коефіцієнт індексації, встановлений Мінстатом та Фондом держмайна України (далі – ФДМУ) відносно визначення окремих показників у зв’язку з введенням національної грошової одиниці для відображення їх в статистичній звітності по капітальному будівництву.

Вартість зворотних засобів зменшується на вартість кредиторської заборгованості відповідно до передаточного балансу. Якщо вартість заборгованості перевищує розмір зворотних засобів, вартість цілісного майнового комплексу визначається за формулою:

, (11)

, (11)

а обсяг прямих збитків складає:

(12)

(12)

Непрямими вважаються збитки, що зумовлені недовиробленням певної кількості продукції внаслідок пошкодження та руйнування основних виробничих фондів. Вони розраховуються виходячи з середньої величини доданої вартості на кінцеві види продукції виробничих об’єктів.

, (13)

, (13)

де:  – середня оптова відпускна ціна одиниці і -го виду недовиробленої продукції;

– середня оптова відпускна ціна одиниці і -го виду недовиробленої продукції;

– середня сумарна ціна сировини, матеріалів та проміжної продукції, які необхідні для виробництва одиниці і -говиду недовиробленої продукції;

– середня сумарна ціна сировини, матеріалів та проміжної продукції, які необхідні для виробництва одиниці і -говиду недовиробленої продукції;

|

|

|

n – кількість видів недовиробленої продукції;

– обсяг і -говиду продукції, недовиробленої через руйнування або пошкодження основних виробничих фондів. Вона складає:

– обсяг і -говиду продукції, недовиробленої через руйнування або пошкодження основних виробничих фондів. Вона складає:

(15)

(15)

де:  – середній денний (місячний, квартальний, річний) обсяг випуску і -ї продукції до виникнення НС;

– середній денний (місячний, квартальний, річний) обсяг випуску і -ї продукції до виникнення НС;  – середній денний (місячний, квартальний, річний) обсяг випуску і -ї продукції після виникнення НС;

– середній денний (місячний, квартальний, річний) обсяг випуску і -ї продукції після виникнення НС;

– час, необхідний для ліквідації пошкоджень та руйнувань і відновлення обсягів випуску на доаварійному рівні (відповідно – місяців, кварталів, років).

– час, необхідний для ліквідації пошкоджень та руйнувань і відновлення обсягів випуску на доаварійному рівні (відповідно – місяців, кварталів, років).

Розрахунок загальних збитків від руйнування та пошкодження основних фондів невиробничого призначення (житла, комунікацій, споруд та будівель допоміжного призначення тощо) здійснюється, виходячи із залишкової балансової вартості зруйнованих об’єктів, мінімально необхідних витрат на ремонт, відбудову та оновлення функціонування пошкоджених і частково зруйнованих об’єктів, витрат на мінімальне забезпечення потреб під час ліквідації наслідків надзвичайної ситуації, які раніше задовольнялися пошкодженими об’єктами основних фондів невиробничого призначення, за формулою:

, (16)

, (16)

де:  – балансова вартість і -го виду невідновно зруйнованих невиробничих фондів з урахуванням відповідних коефіцієнтів індексації;

– балансова вартість і -го виду невідновно зруйнованих невиробничих фондів з урахуванням відповідних коефіцієнтів індексації;

– коефіцієнт амортизації і -го виду невиробничих фондів;

– коефіцієнт амортизації і -го виду невиробничих фондів;

n – кількість видів невиробничих фондів, що були невідновно зруйновані;

– мінімальні ремонтні та інші витрати, необхідні для поновлення функціонування невиробничих фондів, які зазнали пошкоджень та руйнувань у результаті НС (якщо передбачається поновлення їх функціонування);

– мінімальні ремонтні та інші витрати, необхідні для поновлення функціонування невиробничих фондів, які зазнали пошкоджень та руйнувань у результаті НС (якщо передбачається поновлення їх функціонування);

– мінімальні витрати на будівництво нових невиробничих об’єктів, що мають забезпечити відповідні потреби (якщо попередні були невідновно зруйновані або їх відбудова є недоцільною);

– мінімальні витрати на будівництво нових невиробничих об’єктів, що мають забезпечити відповідні потреби (якщо попередні були невідновно зруйновані або їх відбудова є недоцільною);

П – витрати на забезпечення необхідних невиробничих потреб під час ліквідації наслідків НС.

Розрахунок збитків від втрат готової промислової та сільськогосподарської продукції.

Збитки від втрат готової промислової продукції ( ) здійснюється, виходячи з її собівартості та середньої норми прибутку, а саме:

) здійснюється, виходячи з її собівартості та середньої норми прибутку, а саме:

, (17)

, (17)

де:  – собівартість одиниці і -го виду промислової продукції;

– собівартість одиниці і -го виду промислової продукції;

– кількість втраченої продукції і -го виду;

– кількість втраченої продукції і -го виду;

– середня норма прибутку на виробництво і -го виду промислової продукції;

– середня норма прибутку на виробництво і -го виду промислової продукції;

m – кількість видів промислової продукції, втрачених від надзвичайної ситуації.

Збитки від втрат готової сільськогосподарської продукції ( ) розраховуються на базі середніх оптових цін для різних регіонів України.

) розраховуються на базі середніх оптових цін для різних регіонів України.

, (18)

, (18)

де:  – середня оптова ціна і -го виду сільськогосподарської продукції у j -му регіоні;

– середня оптова ціна і -го виду сільськогосподарської продукції у j -му регіоні;

– кількість втраченої сільськогосподарської продукції і -го виду;

– кількість втраченої сільськогосподарської продукції і -го виду;

m – кількість видів втраченої сільськогосподарської продукції.

Розрахунок збитків від втрат незібраної сільськогосподарської продукції (Прс) здійснюється на базі показників середньої врожайності основних видів сільськогосподарських культур для різних регіонів України та середнього прогнозованого рівня оптових закупівельних цін на відповідну сільськогосподарську продукцію з урахуванням нездійснених необхідних витрат на її доведення до товарної форми.

, (19)

, (19)

де:  – площа пошкодження і -ї сільськогосподарської культури;

– площа пошкодження і -ї сільськогосподарської культури;

– середній коефіцієнт ушкодження посівів і -їсільгоспкультури;

– середній коефіцієнт ушкодження посівів і -їсільгоспкультури;

– середня очікувана прогностична урожайність і -ї сільськогосподарської культури у і -му регіоні;

– середня очікувана прогностична урожайність і -ї сільськогосподарської культури у і -му регіоні;

– прогностична середня оптова ціна і -говиду сільськогосподарської продукції у і -му регіоні на час після збору врожаю;

– прогностична середня оптова ціна і -говиду сільськогосподарської продукції у і -му регіоні на час після збору врожаю;

– витрати, необхідні для доведення всього обсягу втраченої і -ї сільськогосподарської продукції до товарної форми;

– витрати, необхідні для доведення всього обсягу втраченої і -ї сільськогосподарської продукції до товарної форми;

m – кількість видів втраченої незібраної сільгосппродукції.

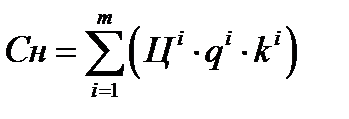

Розрахунок збитків від втрат сировини, напівфабрикатів, проміжної продукції, майна громадян та організацій. Збитки від втрат сировини, матеріалів та напівфабрикатів, необхідних для виробництва продукції та послуг (Сн) розраховуються, виходячи з витрат, понесених відповідними підприємствами та організаціями на їх придбання, або із середніх значень оптових цін на сировину, матеріали, напівфабрикати на момент нанесення втрат.

, або

, або  , (20)

, (20)

де:  – ціна, за якою було придбано одиницю і -їсировини, матеріалів, напівфабрикатів;

– ціна, за якою було придбано одиницю і -їсировини, матеріалів, напівфабрикатів;

– середня оптова ціна одиниці і -ї сировини, матеріалів, напівфабрикатів на момент нанесення втрат за формулою;

– середня оптова ціна одиниці і -ї сировини, матеріалів, напівфабрикатів на момент нанесення втрат за формулою;

– обсяг втраченої сировини, матеріалів, напівфабрикатів;

– обсяг втраченої сировини, матеріалів, напівфабрикатів;

– індекс зміни цін відносно часу придбання і -ї сировини, матеріалів, напівфабрикатів.

– індекс зміни цін відносно часу придбання і -ї сировини, матеріалів, напівфабрикатів.

Збитки від втрат проміжної продукції ( ) підприємств розраховуються виходячи з її собівартості, тобто:

) підприємств розраховуються виходячи з її собівартості, тобто:

, (21)

, (21)

де:  – собівартість і -го виду проміжної продукції;

– собівартість і -го виду проміжної продукції;

– кількість втраченої проміжної продукції і -го виду.

– кількість втраченої проміжної продукції і -го виду.

Збитки від втрат іншого майна (М дг) розраховуються для організацій усіх форм власності, виходячи з його залишкової балансової вартості, а для громадян – виходячи із середньої ринкової ціни відповідного майна на момент його втрати (оцінюється експертним шляхом).

, (22)

, (22)

де:  – балансова вартість і -го виду втраченого майна організацій;

– балансова вартість і -го виду втраченого майна організацій;

– коефіцієнт амортизації і -го виду втраченого майна організацій;

– коефіцієнт амортизації і -го виду втраченого майна організацій;

– індекс зміни цін відносно часу придбання /-го виду майна;

– індекс зміни цін відносно часу придбання /-го виду майна;

– кількість втраченого майна організацій і -го виду;

– кількість втраченого майна організацій і -го виду;

– середня ринкова ціна і -го виду втраченого майна громадян;

– середня ринкова ціна і -го виду втраченого майна громадян;

– кількість втраченого майна громадян і -го виду;

– кількість втраченого майна громадян і -го виду;

m – кількість видів майна, втраченого організаціями;

n – кількість видів майна, втраченого громадянами.

|

|

|

|

|

Дата добавления: 2017-02-01; Просмотров: 60; Нарушение авторских прав?; Мы поможем в написании вашей работы!