КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 3 Предмет и метод бухгалтерского учета

|

|

|

|

Под предметом учёта традиционно понимается «упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах хозяйствующего субъекта и их движения путём сплошного, непрерывного и документального учёта всех хозяйственных операций». Это означает, что предмет бухгалтерского учёта ограничивается только рамками хозяйствующего субъекта.

Толкование метода учёта буквально сводится к так называемому применению специальных способов и приёмов, которые обеспечивали бы сплошное, взаимосвязное, непрерывное отражение средств и хозяйственных процессов. В современных условиях метод как способ исследования понимается намного шире и означает прием, способ и/или образ действия. Иначе говоря, он неразрывно связан с целью деятельности субъектов хозяйствования. То же самое характерно и для многих других терминов учётной системы.

Объектами бухгалтерского учёта являются:

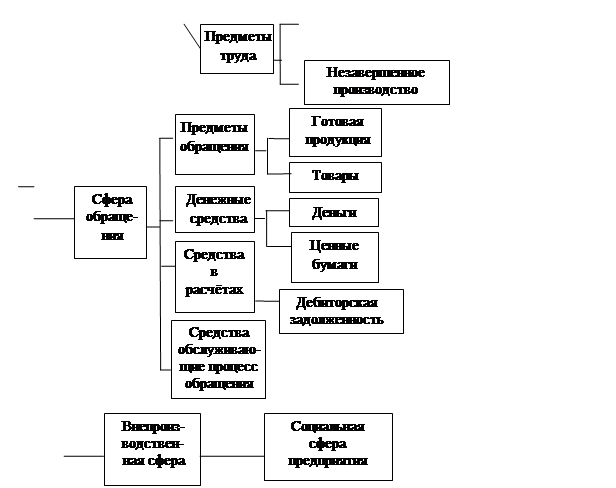

1. Хозяйственные средства в сфере производства, обращения и непроизводственной сферы (рисунок 2);

2. Источники образования хозяйственных средств;

3. Хозяйственные процессы.

Хозяйственные средства предприятия - это имущество предприятия, т.е. то, чем оно располагает или что имеет.

Основные средства - это средства труда, которые используются на предприятии длительное время (несколько лет) и переносят свою стоимость на себестоимость готовой продукции, либо на стоимость выполненных работ частями по мере износа путём начисления амортизации.

К основным средствам относятся: земля, здания и сооружения, передаточные устройства, машины и оборудование, вычислительная техника, транспортные средства, инструменты, хозяйственный инвентарь, продуктивный и рабочий скот, многолетние насаждения, библиотечные фонды, спортивный инвентарь и др.

|

|

|

Нематериальные активы - это объекты долгосрочного пользования, имеющие стоимостную оценку, но не имеющие физической сущности. Они наделены неосязаемой ценностью и используются предприятием с целью извлечения дополнительного дохода. Нематериальные активы переносят свою стоимость на себестоимость готовой продукции, либо на стоимость выполненных работ частями по мере износа путём начисления амортизации.

К нематериальным активам относятся: лицензии, патенты, авторские права, изобретения, промышленные образцы, ноу-хау, товарные знаки и знаки обслуживания, авторские права и др.

Предметы труда - это те материальные ценности, которые используются на предприятии в течение одного производственного цикла, переносят свою стоимость на изготовленную из них продукцию и требуют постоянного приобретения.

|

| |||

| |||

|

Рисунок 2 - Классификация хозяйственных средств предприятия

К производственным запасам относят: сырьё, материалы, полуфабрикаты и комплектующие изделия, топливо, тара и упаковочные материалы, строительные материалы, отходы производства и др.

Незавершённое производство - это не законченная продукция, т.е. та продукция, которая не успела пройти все стадии обработки и принять вид готового изделия.

Готовая продукция - продукция, выпускаемая на предприятии с целью получения дохода.

Товары - это те изделия, которые приобретает предприятие с целью их дальнейшей реализации.

Дебиторская задолженность - это задолженность кого-либо данному предприятию за отгруженную продукцию, выполненные работы. К ней относят: покупателей и заказчиков, задолженность лиц по выданным авансам, задолженность подотчетных лиц.

|

|

|

Средства обслуживающие процесс обращения - это средства труда и предметы труда, обслуживающие процесс реализации готовой продукции и товаров.

Социальная сфера предприятия - непроизводственная сфера, которая помогает удовлетворять культурно-бытовые потребности работников предприятия. К ним относят: столовая, библиотека, баня, мед. пункт, комната отдыха, спортивный комплекс, лагерь и др.

Источники образования хозяйственных средств делятся на:

- собственные источники образования хозяйственных средств;

- привлечённые источники образования хозяйственных средств (обязательства предприятия).

Собственные источники образования хозяйственных средств включают в себя:

- уставный капитал,

- эмиссионный доход,

- неоплаченный капитал,

- выкупленные собственные долевые инструменты,

- резервный капитал,

- нераспределённый доход (непокрытый убыток).

Уставный капитал - представляет собой совокупность вкладов учредителей предприятия в денежном выражении, внесённых лиц при создании предприятия для обеспечения его деятельности в размерах определённых его учредительными документами.

Эмиссионный доход - это доход акционерного общества, представляет собой сумму превышения стоимости реализации собственных акций над их номинальной стоимостью.

Неоплаченный капитал - это сумма капитала, полученного от переоценки основных средств, инвестиций и других активов предприятия в связи с инфляцией.

Выкупленные собственные долевые инструменты – это изъятый капитал акционерногообщества, т.е. стоимость собственных акций, выкупленных у акционеров с целью их дальнейшего изъятия из обращения, т.е. аннулирования или перепродажи.

Резервный капитал - сумма средств предприятия, образуемых в соответствии с законодательством и учредительными документами для покрытия незапланированных затрат и убытков, возникших в процессе работы предприятия.

Нераспределённый доход - чистый доход предприятия, т.е. оставшаяся сумма дохода предприятия после вычета всех расходов и уплаты налогов, остающаяся в распоряжении предприятия.

Привлечённые источники образования хозяйственных средств состоят из долгосрочных и текущих обязательств.

|

|

|

Обязательства предприятия - это средства, не принадлежащие данному предприятию, но временно находящиеся в его распоряжении и используемые наравне с его собственными средствами, т.е. это кредиторская задолженность предприятия.

К кредиторской задолженности предприятия относят:

- задолженность поставщикам,

- задолженность работникам по заработной плате,

- задолженность банку процентов за кредит,

- задолженность другим предприятиям по краткосрочным займам,

- задолженность бюджету по налогам,

- задолженность накопительным пенсионным фондам, по взносам, удержанным из заработной платы работников предприятия,

- задолженность арендодателям и т.д.

Основу хозяйственной деятельности любого предприятия составляют три хозяйственных процесса:

- процесс обеспечения,

- процесс производства,

- процесс реализации.

В бухгалтерском учете эти процессы представлены отдельными хозяйственными операциями.

Процесс обеспечения представляет собой приобретение товарно-материальных ценностей различного вида, необходимых для осуществления производственных и хозяйственных нужд. В процессе снабжения учитываются такие хозяйственные операции, как поступление материалов от поставщиков, оплата транспортных расходов по их доставке, отпуск материалов в производство.

Процесс производства заключается в изготовлении продукции, выполнении работ, либо оказании услуг. В процессе производства учитывают затраты, прямо или косвенно влияющие на стоимость производимой продукции, выполненных работ или оказанных услуг.

Процесс реализации заключается в том, что предприятие реализует изготовленную продукцию, выполняет работы и оказывает услуги другим предприятием, или физическим лицам, возмещая при этом понесённые в процессе производства и реализации расходы и получая определённый процент дохода. В процессе реализации учитываются: поступление выручки от реализации продукции (работ, услуг), списание себестоимости реализованной продукции (работ, услуг), отражение расходов по реализации, определение финансового результата от реализации продукции (работ, услуг).

|

|

|

На этапе процессов обеспечения и производства путём сопоставления плановых и фактических показателей выделяют экономию или перерасход хозяйственных средств, а на этапе процесса реализации продукции определяет результаты деятельности предприятия, а именно, доходы или убытки.

Метод бухгалтерского учета представляет собой сплошное документально обоснованное отражение объектов бухгалтерского учета и экономическое обобщение их в денежной оценке по качественно – однородным, внутренне связанным между собой признакам для получения показателей характеризующих результаты хозяйственной деятельности предприятия.

Основными элементами метода бухгалтерского учета являются:

1. документация и инвентаризация - как способы наблюдения учета и контроля за хозяйственными средствами, источниками образования хозяйственных средств и хозяйственными процессами.

2. оценка и калькуляция - как способы стоимостного измерения объектов учета.

3. счета и двойная запись - как способы регистрации и текущей группировки хозяйственных операций.

4. баланс и отчетность - как способы обобщения учетных данных.

Документация - представляет собой первичную регистрацию хозяйственных операции с помощью бухгалтерских документов, в момент и в местах их совершения.

Бухгалтерский документ - это письменное свидетельство о совершенной хозяйственной операции придающее юридическую силу данным бухгалтерского учета.

При помощи документов обеспечивается достоверность учета, появляется возможность в осуществлении анализа и предварительного контроля. К бухгалтерскому учету допускаются только правильно оформленные документы, в котором заполнены все реквизиты: наименование предприятия, название документа, его номер, дата, краткое содержание операции, ее количественное и стоимостное выражение, а так же подписи лиц отвечающих за данную хозяйственную операцию.

Инвентаризация - представляет собой способ проверки соответствия фактического наличия имущества в натуральном выражении данным бухгалтерского учета. В процессе инвентаризации выявляют и устраняют неточности в учете, которые могут возникнуть в результате естественной убыли, пересортице, порче, хищении ценностей, ошибочных учетных записей, и по другим причинам. Поэтому, при помощи инвентаризации контролируется сохранность материальных ценностей и денежных средств, проверяют полноту и достоверность данных бухгалтерского учета и отчетности.

Оценка - это способ выражения хозяйственных операций в денежном измерителе.

Калькуляция - это способ определения себестоимости единицы продукции, работ или услуг, которая служит основанием для оприходования продукции на склад.

Счета бухгалтерского учета предназначены для группировки и текущего учета однородных операций. На каждый вид хозяйственных средств и источников их образования открывают отдельный счет.

Счет - это экономическая группировка, в которой систематизируется и накапливается текущая информация о состоянии имущества предприятия, источников его образования и хозяйственных процессах.

Двойная запись - это способ отражения хозяйственной операции на счетах. Основанием для двойной записи служат бухгалтерские документы.

Бухгалтерский баланс -представляет собой определенныйспособ группировки на определенную дату в денежной оценке хозяйственных средств предприятия по составу и функциональной роли в процессе хозяйственной деятельности предприятия, и источников образования этих средств по целевому назначению.

Финансовая отчетность представляет собой систему показателей характеризующих производственно - хозяйственную и финансовую деятельность предприятия за определенный период времени (за месяц, за квартал).

Финансовая отчетность является завершающим этапом учетного процесса и состоит из следующих документов:

а) бухгалтерский баланс;

б) отчет и движение денежных средств;

в) отчет о прибылях и убытках;

г) отчет о движении собственного капитала;

д) учетная политика предприятия.

Контрольные вопросы:

1. Что называется предметом бухгалтерского учета?

2. Что называется объектом бухгалтерского учета?

3. Дайте определение хозяйственным средствам.

4. Что такое источники образования хозяйственных средств?

5. Что такое хозяйственные процессы?

6. Дать определение основным средствам предприятия, привести примеры.

7. Дать определение дебиторской задолженности, привести примеры.

8. Каков состав собственного капитала предприятия?

9. Дать характеристику уставному капиталу предприятия.

10. Дать определение обязательствам предприятия.

11. Каков состав и характеристика долгосрочных обязательств. Привести пример.

12. Каков состав и характеристика текущих обязательств.

Практические задания по теме 3

Задача 3.1 Сгруппировать объекты учета по видам и источникам их образования:

| Наименование хозяйственных средств и их источников | Сумма, тенге |

| Машины и оборудование | |

| Уставный капитал | |

| Готовая продукция | |

| Задолженность банку по кредитам | |

| Нераспределенный доход отчетного периода | |

| Остаток денежных средств в кассе | |

| Резервный капитал | |

| Задолженность покупателей за проданную им продукцию | |

| Продуктивный и рабочий скот | |

| Запасные части | |

| Кредиторы разные | |

| Материалы | |

| Семена | |

| Задолженность работникам по заработной плате | |

| Автомашины | |

| Корма | |

| Здания и сооружения | |

| Товары приобретенные | |

| Остаток денежных средств на расчетном счете | |

| Задолженность подотчетных лиц | |

| Материалы на складе | |

| Аванс, выдан подотчет Иванову | |

| Уголь на складе | |

| Незавершенное производство | |

| Задолженность покупателей | |

| Горюче-смазочные материалы | |

| Остаток денежных средств на расчетном счете | |

| Дебиторы разные |

Задача 3.2 Сгруппировать хозяйственные средства по видам и источникам образования:

| Наименование хозяйственных средств и их источников | Сумма, тенге |

| 1. Незавершенное производство | 400 000 |

| 2. Деньги на расчетном счете | 80 000 |

| 3. Дебиторская задолженность | 150 000 |

| 4. Нераспределенный доход отчетного года | 600 000 |

| 5. Материалы | 120 000 |

| 6. Деньги в кассе | 30 000 |

| 7. Кредиторская задолженность | 180 000 |

| 8. Задолженность поставщикам за материалы | 10 000 |

| 9. Основные средства | 750 400 |

| 10. Задолженность бюджету по налогам | 50 000 |

| 11. Резервы (капитал от переоценки) | 180 000 |

| 12. Задолженность подотчетных лиц | 10 000 |

| 13. Уставный капитал (выпущенный капитал) | 750 000 |

| 14. Краткосрочные займы банка | 270 000 |

| 15. Задолженность работникам по оплате труда | 68 000 |

| 16. Нематериальные активы | 198 000 |

| 17. Резервный капитал | 40 000 |

| 18. Товары | 120 400 |

| 19. Деньги на валютном счете | 8 000 |

| 20. Готовая продукция | 281 200 |

Задача 3.3 Сгруппировать хозяйственные средства по видам и источникам образования:

| Наименование хозяйственных средств и их источников | Сумма, тенге |

| 1. Здание | 1 200 000 |

| 2. Транспортные средства | 780 000 |

| 3. Резервный капитал | 253 000 |

| 4. Нераспределенный доход отчетного года | 260 000 |

| 5. Запасные части | 120 000 |

| 6. Задолженность работников по подотчетным суммам | 47 000 |

| 7. Задолженность работникам по заработной плате | 190 000 |

| 8. Выпущенный капитал | 1 097 000 |

| 9. Программное обеспечение | 87 000 |

| 10. Деньги в кассе | 40 000 |

| 11. Товары | 18 400 |

| 12. Комплектующие изделия | 8 000 |

| 13. Эмиссионный доход | 500 400 |

Задача 3.4 Сгруппировать хозяйственные средства по видам и источникам образования:

| Наименование хозяйственных средств и их источников | Сумма, тенге |

| 1. Инвентарь | 7 200 |

| 2. Офисная мебель | 380 000 |

| 3. Уставный капитал | 100 600 |

| 4. Прибыль отчетного года | 112 300 |

| 5. Капитал, полученный от переоценки основных средств | 79 600 |

| 6. Задолженность покупателей | 115 000 |

| 7. Права на пользование земельными участками | 451 300 |

| 8. Строительные материалы | 58 900 |

| 9. Денежные средства | 17 000 |

| 10. Банковский займ | 840 000 |

| 11. Готовая продукция | 92 100 |

| 12. Задолженность поставщикам | 78 000 |

| 13. Складские помещения | 89 000 |

Задача 3.5 На основе данных для выполнения задачи произвести группировку хозяйственных средств по составу и размещению:

| № п/п | Наименование хозяйственных средств | Сумма, тенге |

| 1. | Расходы по подписке на газеты и журналы | 4 100 |

| 2. | Шкафы металлические | 15 900 |

| 3. | Станок токарный | 15 000 |

| 4. | Здание производственных цехов | 230 000 |

| 5. | Наличные денежные средства в кассе | 3 000 |

| 6. | Исключительное право на программный продукт | 20 500 |

| 7. | Радиотелефон | 4 000 |

| 8. | Здание административного назначения | 62 500 |

| 9. | Готовая продукция на складе | 24 000 |

| 10. | Медь | 12 000 |

| 11. | Запасные части для ремонта оборудования | 18 000 |

| 12. | Лента стальная | 16 300 |

| 13. | Здание заводоуправления | 113 000 |

| 14. | Оборудование разное в цехах | 94 700 |

| 15. | Вычислительная техника | 65 000 |

| 16. | Легковой автомобиль | 83 000 |

| 17. | Денежные средства на расчетном счете в банке | 88 000 |

| 18. | Грузовые автомашины | 104 000 |

| 19. | Земельный участок, находящийся в собственности организации | 75 000 |

| 20. | Незавершенное производство | 11 100 |

| 21. | Материалы разные на складе | 19 000 |

| 22. | Здание склада | 48 900 |

| 23. | Топливо | 2 000 |

| 24. | Хозяйственный инвентарь | 21 000 |

| 25. | Сооружение (ограждение организации) | 16 000 |

Группировку хозяйственных средств осуществить в таблице следующей формы:

| № п/п | Наименование хозяйственных средств | Сумма, тенге |

| I. Основные средства | ||

| 1.1. | Здания | |

| 1.2. | Сооружения | |

| 1.3. | Производственное оборудование | |

| 1.4. | Транспортные средства | |

| 1.5. | Вычислительная техника | |

| 1.6. | Хозяйственный инвентарь | |

| Итого по группе I: | ||

| II. Нематериальные активы | ||

| 2.1 | ||

| Итого по группе II: | ||

| III. Оборотные средства | ||

| 3.1. | Производственные запасы | |

| 3.2. | Готовая продукция | |

| 3.3. | Затраты в незавершенное производство | |

| 3.4. | Расходы будущих периодов | |

| 3.5. | Денежные средства: | |

| · в кассе | ||

| · на расчетном счете | ||

| Итого по группе III: | ||

| Всего: |

Задача 3.6 На основе данных для выполнения задачи произвести группировку хозяйственных средств по источникам формирования:

| № п/п | Наименование источников хозяйственных средств | Сумма, тенге |

| 1. | Задолженность поставщикам за материалы | 19 600 |

| 2. | Уставный капитал | 600 000 |

| 3. | Часть прибыли, причитающаяся к платежу в бюджет в виде налога на прибыль | 24 400 |

| 4. | Нераспределенная прибыль отчетного года | 82 000 |

| 5. | Задолженность по отчислениям на социальное страхование и обеспечение | 14 000 |

| 6. | Эмиссионный доход | 126 000 |

| 7. | Резерв на оплату отпусков работников | 18 000 |

| 8. | Задолженность прочим кредиторам | 22 000 |

| 9. | Резервный капитал | 90 000 |

| 10. | Задолженность по заработной плате рабочим и служащим | 10 000 |

| 11. | Задолженность банку по кредиту сроком на два года | 60 000 |

| 12. | Займы, полученные от других юридических лиц сроком до одного года | 59 000 |

| 13. | Задолженность банку по кредиту сроком до одного года | 41 000 |

Группировку источников формирования хозяйственных средств осуществить в таблице:

| № п/п | Источники формирования и целевое назначение хозяйственных средств | Сумма, тенге |

| I. Источники собственных средств | ||

| 1.1. | Уставный капитал | |

| 1.2. | Эмиссионный доход | |

| 1.3. | Резервный капитал | |

| 1.4. | Резервы | |

| 1.5. | Прибыль | |

| Итого по группе I: | ||

| II. Источники заемных средств | ||

| 2.1. | Долгосрочные обязательства: | |

| · долгосрочные кредиты | ||

| · долгосрочные займы | ||

| 2.2. | Краткосрочные обязательства: | |

| · краткосрочные кредиты | ||

| · краткосрочные займы | ||

| 2.3. | Кредиторская задолженность, в том числе: | |

| · поставщикам и подрядчикам | ||

| · по оплате труда | ||

| · по социальному страхованию и обеспечению | ||

| · перед бюджетом | ||

| · прочие кредиторы | ||

| Итого по группе II: | ||

| Всего: |

Задача 3.7 На основе данных для выполнения задачи произвести группировку хозяйственных средств по составу и размещению, по источникам формирования используя таблицы задачи 3.6:

| № п/п | Наименование хозяйственных средств и их источников | Сумма, тенге |

| Основные материалы на складе | 68 000 | |

| Уставный капитал | 610 000 | |

| Задолженность по оплате труда рабочим и служащим | 15 000 | |

| Здания производственные | 205 000 | |

| Тиски слесарные | 5 000 | |

| Наличные денежные средства в кассе | 3 000 | |

| Задолженность перед бюджетом | 25 000 | |

| Рубанки | 4 600 | |

| Незавершенное производство | 12 000 | |

| Задолженность Полозова В.Н. по подотчетным суммам | ||

| Хозяйственный инвентарь | 10 700 | |

| Задолженность по краткосрочному кредиту банку | 20 000 | |

| Денежные средства на расчетном счете | 104 000 | |

| Стамески | 6 000 | |

| Эмиссионный доход | 62 000 | |

| Машины и производственное оборудование | 150 300 | |

| Задолженность органам социального страхования | 20 000 | |

| Масло машинное | 4 200 | |

| Нераспределенная прибыль отчетного года | 96 000 | |

| Лак | 1 800 | |

| Здание склада | 65 000 | |

| Вычислительная техника | 43 000 | |

| Задолженность банку по кредиту сроком на четыре года | 33 000 | |

| Легковой автомобиль | 79 000 | |

| Готовая продукция на складе | 18 000 | |

| Расходы по подписке на газеты и журналы | 1 000 | |

| Резерв на оплету отпусков работников | 21 000 | |

| Грузовые автомобили | 160 000 | |

| Телефакс | 5 500 | |

| Краски | 3 500 | |

| Задолженность прочим кредиторам | 39 000 | |

| Резервный капитал | 40 000 | |

| Топливо | 8 000 | |

| Расходы на освоение новых видов продукции | 21 600 | |

| Гвозди | 1 400 |

|

|

|

|

|

Дата добавления: 2017-02-01; Просмотров: 121; Нарушение авторских прав?; Мы поможем в написании вашей работы!