КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

ЕТАП 3. Аналіз витрат

|

|

|

|

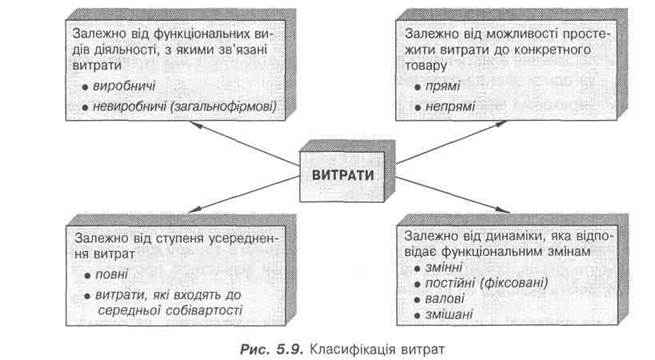

Попит визначає верхній рівень ціни, а її мінімальну величину — витрати. Передусім визначимося з термінологією витрат, яка зустрічатиметься в тексті (рис. 5.9).

Залежно від функціональних видів діяльності, з якими пов'язані витрати, розрізняють виробничі та невиробничі витрати.

Виробничі витрати — витрати, пов'язані з виробничою діяльністю фірми:

ü прямі витрати на матеріал, які є частиною виробів або компонентів;

ü прямі витрати на робочу силу — заробітна плата робочих за оброблення

матеріалів або його компонентів;

ü прямі накладні витрати — витрати, величина яких перебуває в прямій залежності від кількості виготовленої продукції або від часу, витраченого на Ті | виготовлення (вартість електроенергії, необхідної для роботи машин).

Невиробничі (загальнофірмові) витрати розподіляються на:

ü торгові (витрати на виготовлення реклами, виплату комісійних);

ü загальні та адміністративні витрати (для здійснення загальних та адміністративних функцій — оклади керівників, судові витрати тощо).

Залежно від можливості простежити витрати до конкретного товару розрізняють:

ü прямі;

ü непрямі витрати.

Прямі витрати — це витрати, які перебувають у прямій залежності від обсягу випуску виробів або від часу, витраченого на їх виготовлення (прямі витрати на матеріал, робочу силу, прямі накладні витрати).

Непрямі витрати не перебувають у прямій залежності від обсягу виробництва або витрат робочого часу:

ü непрямі витрати на матеріали — витрати на побічні матеріали, які використовуються у виробничому процесі (запасні частини, канцелярські товари);

ü непрямі трудові витрати — заробітна плата підсобним робочим, комірникам;

|

|

|

ü непрямі накладні витрати — накладні витрати, які не перебувають у прямій залежності від обсягу виробництва або прямих витрат робочого часу (оренда, транспортні витрати, витрати на науково-дослідні розробки).

Залежно від динаміки, яка відповідає функціональним змінам, усі витрати можна розподілити на чотири види:

ü постійні;

ü змінні;

ü валові;

ü змішані витрати.

Постійні (фіксовані) витрати — витрати, які не залежать від обсягу випуску продукції, послуг (орендна плата, страхування).

Змінні витрати — витрати, які прямо пропорційні обсягам виробництва та збуту:

ü витрати на сировину та основні матеріали;

ü витрати на електроенергію для виробничих потреб;

ü витрати на рекламу;

ü процент за кредит;

ü амортизація машин та устаткування;

ü інші накладні витрати.

Валові (повні, загальні) витрати — сума змінних і постійних витрат за певного обсягу виробництва.

Змішані витрати (напівзмінні або напівпостійні) — витрати, величина яких змінюється три зміні обсягу виробництва, але, на відміну від змінних витрат, не пропорційно І оренда транспорту для перевезення вантажів складається з постійної частини орендної плати та змінного тарифу, пропорційного відстані).

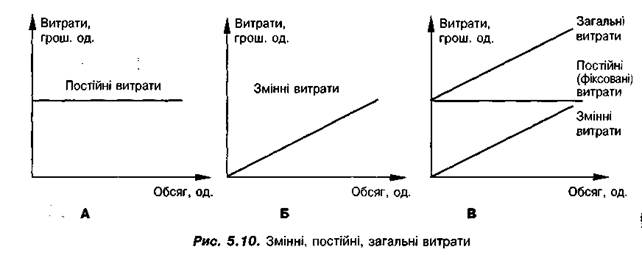

Залежність змінних, постійних і загальних витрат від обсягів виробництва проілюстровано на рис. 5.10.

Зображення витрат у вигляді прямих ліній означає пряму залежність витрат від кількості виготовленої продукції і є певним припущенням. На практиці ці величини змінюються під впливом різних факторів. Так, наприклад, постійні витрати змінюються при зміні вартості устаткування, змінні — кваліфікації робочих. Відповідно і лінії не будуть прямими.

Зазначимо, що постійні витрати існують навіть тоді, коли фірма не виготовила жодної одиниці продукції і не обслужила жодного клієнта. На графіку — це лінія, паралельна лінії обсягу виробництва та реалізації продукції (рис. 5.10.А).

|

|

|

Залежно від ступеня усереднення виділяють:

ü повні витрати,

ü витрати, які входять до середньої собівартості.

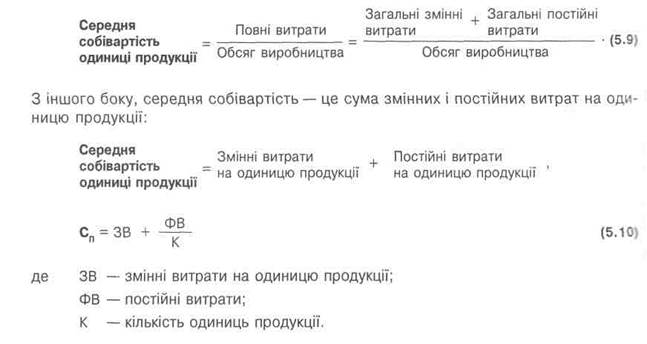

На основі змінних і постійних витрат може бути розрахована середня собівартість одиниці продукції або повна собівартість одиниці продукції.

Собівартість одиниці продукції (Сп) — це середня величина витрат на одиницю продукції.

З одного боку, середня собівартість продукції розраховується на основі повних витрат, поділених на обсяг виробництва:

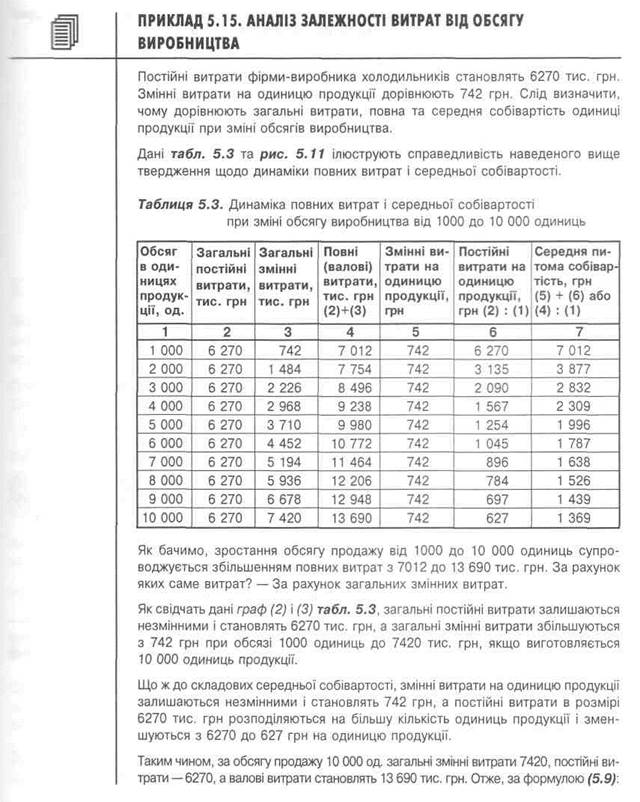

Наголосимо, що середня собівартість зменшується зі збільшенням обсягу виробництва, оскільки загальні постійні витрати залишаються незмінними і розподіляються на більшу кількість одиниць продукції. Наведений нижче приклад показує, як змінюються середня собівартість і повні витрати зі зростанням обсягу виробництва.

Розподіл витрат на прості та змінні — непросте, але дуже важливе завдання, оскільки від результатів розподілу залежить рівень ціни. Ціни визначаються або на базі змінних, або на базі повних витрат. Обидва варіанти будуть розглянуті в практикумі (ситуація 49).

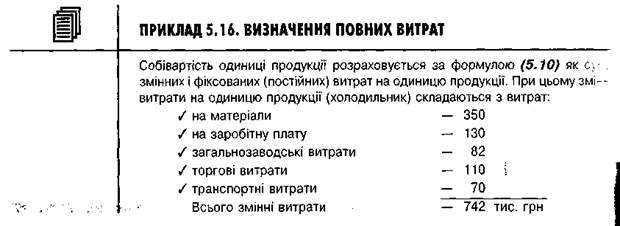

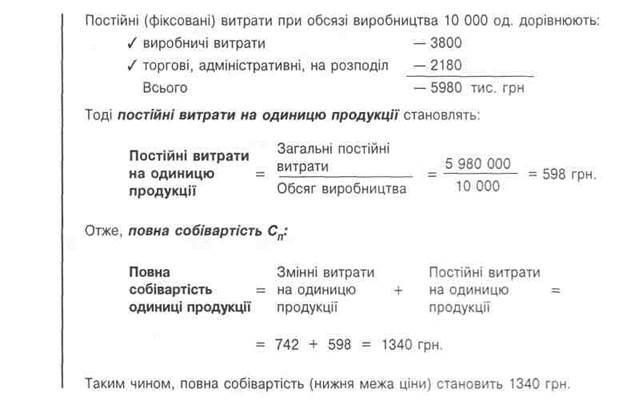

А поки що — приклад визначення повних витрат.

|

|

|

|

|

Дата добавления: 2017-02-01; Просмотров: 51; Нарушение авторских прав?; Мы поможем в написании вашей работы!