КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Поняття та форми суб’єктів господарювання. 2 страница

|

|

|

|

Формування статутного капіталу підприємства, початок та завершення кругообігу його виробничих фондів, формування і використання грошових фондів і резервів супроводжується рухом грошових коштів.

Слід відрізняти рух грошових коштів від операційної, інвестиційної та фінансової діяльності підприємства (рис. 15.1.).

Формування статутного капіталу підприємства, початок та завершення кругообігу його виробничих фондів, формування і використання грошових фондів і резервів супроводжується рухом грошових коштів.

Слід відрізняти рух грошових коштів від операційної, інвестиційної та фінансової діяльності підприємства (рис. 8.1.).

Рис. 8.1. Джерела і напрями використання грошових коштів суб’єктів господарювання за видами діяльності

Операційна діяльність – це основна діяльність підприємства, пов’язана з виробництвом та реалізацією продукції (товарів, робіт, послуг), що є головною метою створення підприємства і забезпечує основну частку його доходу, а також інші види діяльності, які не підпадають під категорію інвестиційної чи фінансової діяльності.

Операційна діяльність орієнтована переважно на товарний ринок, тоді як інвестиційна або фінансова – на фінансовий ринок.

Інвестиційна діяльність – це придбання та реалізація тих необоротних активів, а також тих фінансових інвестицій, які не є складовою еквівалентів грошових коштів. Ця діяльність пов’язана з ефективним вкладенням залученого капіталу. Загалом під інвестиціями розуміють усі види майнових та інтелектуальних цінностей, що вкладаються в об’єкти підприємницької та інших видів діяльності, в результаті якої створюється прибуток (дохід).

Операційна діяльність – це основна діяльність підприємства, пов’язана з виробництвом та реалізацією продукції (товарів, робіт, послуг), що є головною метою створення підприємства і забезпечує основну частку його доходу, а також інші види діяльності, які не підпадають під категорію інвестиційної чи фінансової діяльності.

|

|

|

Операційна діяльність орієнтована переважно на товарний ринок, тоді як інвестиційна або фінансова – на фінансовий ринок.

Інвестиційна діяльність – це придбання та реалізація тих необоротних активів, а також тих фінансових інвестицій, які не є складовою еквівалентів грошових коштів. Ця діяльність пов’язана з ефективним вкладенням залученого капіталу. Загалом під інвестиціями розуміють усі види майнових та інтелектуальних цінностей, що вкладаються в об’єкти підприємницької та інших видів діяльності, в результаті якої створюється прибуток (дохід).

Фінансова діяльність – діяльність, яка призводить до змін розміру і складу власного та позичкового капіталу підприємства (який не є результатом операційної діяльності). Оптимізація структури капіталу (оптимізація фінансування) веде до зменшення витрат на його залучення і створює фінансову базу для успішної операційної та інвестиційної діяльності.

Слід мати на увазі, що віднесення руху коштів до відповідної групи залежить передусім від характеру господарської діяльності підприємства. Наприклад, інвестиції в цінні папери звичайно є інвестиційною діяльністю підприємства, але основною (операційною) діяльністю інвестиційної компанії.

Крім того, якщо одна операція включає суми коштів від декількох видів діяльності, ці суми необхідно розподіляти між відповідними видами діяльності. Так, наприклад, суму, сплачену банку, яка включає погашення позики та відсотки, буде відображено двома позиціями: відсотки у складі операційної діяльності, а погашення позики у складі фінансової діяльності.

|

|

|

Незалежно від сфери функціонування та виду власності, до якого належить суб’єкт господарювання, основою організації його фінансів є наявність фінансових ресурсів в необхідних розмірах для здійснення організованої господарської діяльності. Це пов’язано з тим, що в основі фінансової діяльності і господарювання лежить здійснення витрат і формування доходів. Витрати забезпечуються за рахунок фінансових ресурсів, які перебувають у розпорядженні підприємств та які, поряд з трудовими і матеріальними ресурсами, є складовою ресурсної забезпеченості підприємств.

Фінансові ресурси підприємства – це сукупність грошових коштів, що перебувають у розпорядженні суб'єкта господарювання і призначені для виконання його фінансових зобов'язань, фінансування поточних витрат і витрат, пов'язаних з господарською діяльністю. Вони характеризують фінансовий потенціал, тобто можливості підприємства у здійсненні витрат з метою отримання доходу.

Фінансові ресурси підприємства формуються за рахунок власних і прирівняних до них коштів, а також позикових коштів. Первісне формування фінансових ресурсів відбувається під час створення господарських суб’єктів. На функціонуючих підприємствах фінансові ресурси формуються здебільшого за рахунок прибутку (від основної та інших видів діяльності) та амортизаційних відрахувань.

У процесі своєї діяльності підприємство може додатково залучати фінансові ресурси через випуск і розміщення акцій і облігацій, з бюджету чи державних фондів цільового призначення, з централізованих корпоративних фондів, через отримання страхових сум за умови настання відповідного страхового випадку.

Залучені фінансові ресурси за характером використання подібні власним, оскільки після їх надходження вони переходять у розпорядження підприємства. Разом з тим існують певні обмеження у їх використанні, адже такі кошти мають здебільшого цільовий характер.

Фінансові ресурси суб’єктів господарювання класифікуються за багатьма ознаками, найбільш вживаними з яких є: за кругообігом; за використанням; за правом власності; за джерелами формування.

За кругообігом розрізняють:

початкові фінансові ресурси – ресурси з якими підприємство починає свою діяльність (статутний капітал);

|

|

|

прирощені – отримані підприємством у результаті його діяльності (прибуток);

за характером використання виділяють:

матеріалізовані фінансові ресурси – вкладені в засоби, які постійно забезпечують виробничий процес (основні засоби);

фінансові ресурси, що перебувають в обігу, обслуговуючи окремий виробничий цикл (оборотні кошти);

за правом власності фінансові ресурси поділяють на:

власні кошти підприємницької структури (залежно від форми власності: приватний, пайовий чи акціонерний капітал);

надані безоплатно державою з бюджету чи фондів цільового призначення або корпоративними формуваннями з централізованих фондів;

позичені (отримані кредити);

залежно від джерел формування розрізняють:

фінансові ресурси, які формуються під час заснування підприємства (внески засновників у статутні фонди);

фінансові ресурси, створені за рахунок власних і прирівняних до власних грошових надходжень (амортизаційні відрахування;

цільові надходження; валовий і чистий дохід, прибуток від основної діяльності);

фінансові ресурси підприємства мобілізовані на фінансовому ринку ( надходження коштів від емісії акцій, облігацій та інших видів цінних паперів, кредитні інвестиції);

фінансові ресурси підприємства, що надходять у порядку перерозподілу грошових надходжень (фінансові ресурси, які надійшли від галузевих структур, асоціацій; страхові відшкодування).

Фінансові ресурси на підприємствах функціонують в фондовій та нефондовій формах.

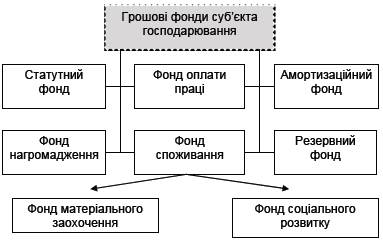

Грошові фонди – це частина грошових коштів, які використовуються за цільовим призначенням. На підприємствах можуть утворюватись такі фонди: статутний фонди, фонд оплати праці, амортизаційний фонд, фонд розвитку виробництва, фонд соціального розвитку, фонд матеріального заохочення, резервний фонд, фонд нагромадження та фонд споживання (рис. 8.2.).

Статутний фонд підприємства – це сукупність коштів, вкладених у підприємство його власником або власниками (для підприємств недержавної форми власності), або сума коштів, виділених державою на початку здійснення діяльності підприємства (для підприємств державної форми власності).

|

|

|

Фонд оплати праці – це загальна сума грошових коштів, направлена на оплату праці робітників і управлінського персоналу підприємства за визначений обсяг виконаної роботи або виробленої продукції, а також на оплату невідпрацьованого часу, який підлягає оплаті відповідно до чинного законодавства.

Рис. 8.2. Грошові фонди суб’єкта господарювання

Амортизаційний фонд – цільовій фонд накопичення фінансових коштів за рахунок амортизаційних відрахувань, який призначається для відтворення основних фондів (устаткування, машин, будівель тощо), котрі в процесі виробництва піддаються фізичному та моральному зносу, через що втрачають частину споживної вартості.

Фонд соціального розвитку – це кошти чистого прибутку, зарезервовані або направлені для фінансового забезпечення розвитку соціальної сфери, в тому числі тієї, що стосується соціальної сфери майна.

Фонд матеріального заохочення грошові кошти господарських формувань, призначені для колективної та особистої зацікавленості працівників у розвитку виробництва й соціальної сфери, підвищення його ефективності.

Фонд споживання – це кошти, спрямовані на соціальні потреби, заохочення, утримання невиробничої сфери, компенсації, одноразові виплати, допомоги та ін.

Фонд накопичення, або фонд розвитку виробництва – частина національного доходу, яка використовується для збільшення основних фондів (виробничих та невиробничих), для створення страхових запасів і резервів. За матеріально-речовим складом фонд нагромадження – це накопичувальні засоби виробництва та предмети споживання.

Резервний фонд – сума коштів, яка використовується для покриття збитків, подолання тимчасових фінансових ускладнень.

Перелік та порядок утворення грошових фондів регулюється установчими документами підприємства.

У нефондовій формі здійснюється використання підприємством коштів для виконання фінансових зобов'язань перед бюджетом та позабюджетними фондами, банками, страховими організаціями. У нефондовій формі підприємства також одержують дотації, субсидії, спонсорські внески, банківські кредити.

На формування фінансових ресурсів підприємства впливає ряд факторів, які поділяються на внутрішні, тобто такі, що відображають внутрішні можливості підприємства у формуванні фінансових ресурсів і зовнішні, що характеризують вплив на цей процес ззовні (рис. 8.3.).

Кожне підприємство має власну організаційно-правову форму, що визначає майнову та фінансову відповідальність і правомочність його засновників, структуру управління й способи формування капіталу.

Капітал – це перетворена частина фінансових ресурсів підприємства, яка є авансованою та інвестованою у виробництво з метою отримання прибутку.

Капітал є головною економічною базою створення і розвитку суб’єкта підприємницької діяльності, так як він характеризує загальну вартість засобів у грошовій, матеріальній і нематеріальній формах, інвестованих у формування його активів.

Принципова відмінність між фінансовими ресурсами і капіталом підприємства полягає в тому, що в будь-який момент фінансові ресурси більше або дорівнюють капіталу. При цьому рівність означає, що у підприємства немає ніяких фінансових зобов'язань і всі наявні фінансові ресурси задіяні в обороті.

На момент утворення суб'єкта підприємництва формується статутний капітал за рахунок майнових вкладень, які можуть складатися з вартості матеріальних цінностей, об'єктів права, фінансових активів та грошових коштів, що належали фізичним і юридичним особам, або грошових коштів, котрі одержали господарські товариства від продажу акцій акціонерам. На цьому етапі суб'єкт підприємництва ще не має зовнішньої заборгованості, тому його статутний капітал визнають відповідно до законодавства власним капіталом, який дорівнює вартості активів.

Рис. 8.3. Фактори, що впливають на формування фінансових ресурсів суб’єкта господарювання

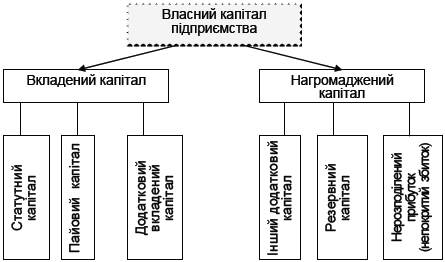

Власний капітал – це сума власних коштів підприємства, що є результатом його діяльності чи отримана від власників або учасників підприємства у вигляді внесків, придбаних акцій, паїв тощо. Власний капітал характеризує загальну вартість засобів суб’єкта підприємництва, що належать йому на праві власності.

У складі власного капіталу враховуються статутний, пайовий, додатковий вкладений, інший додатковий, резервний капітал, нерозподілений прибуток.

Залежно від джерел формування власний капітал підприємства поділяють на вкладений і нагромаджений (рис. 8.4.).

Рис. 8.4. Складові власного капіталу підприємства

Вкладений капітал – це капітал, сформований за рахунок внесків власників підприємства, а також унаслідок конвертування боргових зобов’язань підприємства в акції або частки (паї). До його складу належать:

с татутний капітал – зафіксована в установчих документах загальна вартість активів, що є внеском власників (учасників) в капітал підприємства;

пайовий капітал – пайові внески членів спілок та інших підприємств, якщо це передбачено засновницькими документами;

додатковий вкладений капітал – сума, на яку вартість реалізації випущених акцій перевищує їхню номінальну вартість (в акціонерних товариствах); сума капіталу, внесеного засновниками понад статутний капітал (на інших підприємствах).

Головною ознакою елементів капіталу цієї групи є наявність реальних активів, що передані підприємству в обмін на корпоративні права, на можливість брати участь в управлінні та розподілі прибутків, майна підприємства.

Нагромаджений капітал – це капітал, одержаний у процесі господарської та фінансової діяльності суб’єкта підприємництва.

Розрізняють такі його види:

інший додатковий капітал – сума дооцінки необоротних активів, вартість необоротних активів, безкоштовно отриманих підприємством від інших юридичних або фізичних осіб тощо;

резервний капітал – сума резервів, створених відповідно до законодавства або установчих документів за рахунок нерозподіленого прибутку підприємства;

нерозподілений прибуток (непокритий збиток) – сума, чистого прибутку за певний період, яка підлягає розподілу.

Капітал, що перебуває у виробничій формі, за характером обороту традиційно поділяють на основний і оборотний. У процесі функціонування основний капітал набуває форми необоротних активів, а

оборотний – форми оборотних активів.

До основного капіталу відносять ту частину авансованого капіталу, яка втілюється в засобах праці (споруди, машини, устаткування, інструмент), незавершених капітальних вкладеннях, нематеріальних активах і довгострокових фінансових інвестиціях.

Перенесена частина вартості основного капіталу створює амортизаційний фонд.

Оборотний капітал суб’єкта підприємництва (підприємства) – це грошові кошти і мобільні активи, що перетворюються на грошові кошти протягом одного виробничого циклу, які забезпечують неперервність процесу виробництва й обігу та отримання прибутку від звичайної діяльності. До складу оборотного капіталу входять сировина і матеріали; готова продукція (як нереалізована, так й реалізована, але ще не оплачена покупцями); готівка у касі підприємства і на банківських рахунках. Найважливішою частиною оборотного капіталу підприємств реального сектору економіки, пов’язаною зі створенням і продажем матеріальних благ, є оборотні кошти, тобто грошові кошти, авансовані в оборотні виробничі фонди і фонди обігу, які забезпечують безперервність процесу виробництва та здійснення розрахунків.

Розподіл капіталу на основний та оборотний має практичне значення у зв’язку з різним за часом кругообігом і періодом повернення.

Кругообіг і повернення (відшкодування) оборотного капіталу здійснюється швидше порівняно з основним капіталом. Якщо основний капітал відшкодовується частинами у вигляді амортизаційних відрахувань в міру його зношування (фізичного та морального), то оборотний – відразу після виробництва і реалізації товару, його оплати споживачами.

Від забезпеченості оборотними коштами залежить ритмічність і результативність роботи підприємства. Оптимальна потреба в оборотних коштах визначається шляхом їх нормування. Для нарощування оборотних коштів підприємства використовують власні і позикові ресурси.

Хоча фінансову основу підприємства складає власний капітал, проте ефективна фінансова діяльність підприємства неможлива без постійного залучення позикових коштів.

Позичковий капітал підприємства – це кошти, які залучаються для фінансування господарської діяльності підприємства на принципах строковості, зворотності та платності. Позичковий капітал характеризує частину активів підприємства, що профінансована його кредиторами всіх видів. До складу залученого капіталу входять короткострокові та довгострокові зобов’язання підприємства.

Під зобов'язаннями підприємства розуміють заборгованість підприємства, яка виникає внаслідок попередніх подій, погашення яких приведе до зменшення його активів. До поточних зобов'язань відноситься заборгованість строком до 1 року, а довгострокових більше року.

Застосування комбінованих джерел формування загального капіталу значно підвищує результативність діяльності підприємства.

Співвідношення між власними і залученими коштами дає загальну оцінку фінансової стабільності.

В процесі здійснення підприємницької діяльності підприємства формуються його доходи, витрати і фінансові результати.

Доходи підприємства – це збільшення економічних вигод у вигляді надходження активів або зменшення зобов’язань, які приводять до зростання власного капіталу (за винятком зростання капіталу за рахунок внесків власників).

Важливим етапом у функціонуванні фінансів підприємницьких структур є розподіл доходу, що є результатом господарської діяльності суб'єктів підприємництва, отриманим у вигляді:

доходів від операційної діяльності (в т.ч. дохід від реалізації продукції, інші операційні доходи);

фінансових доходів (в т.ч. дохід від участі в капіталі; інші фінансові доходи: дивіденди одержані, відсотки одержані; інші доходи від фінансових операцій);

інших доходів від операційної діяльності (в т.ч. доходи від реалізації іноземної валюти; доходи від продажу оборотних активів (крім фінансових інвестицій); доходи, одержані від операційної оренди активів;

доходи від операційної курсової різниці за операціями в іноземній валюті;

суми одержаних штрафів, пені, неустойок та інших санкцій за порушення господарських договорів; доходи від списання кредиторської заборгованості; відшкодування раніше списаних активів (надходження боргів, списаних як безнадійні); суми одержаних грантів та субсидій; інші доходи);

надзвичайних доходів (в т.ч. страхові відшкодування, суми, перераховані підприємству на фінансування втрат з інших джерел (державних органів, юридичних та фізичних осіб, іноземних суб'єктів фінансової діяльності та ін.).

Із отриманих грошових доходів відшкодовуються проведені в процесі господарської діяльності витрати.

Витрати підприємства – це зменшення економічних вигід у вигляді вибуття активів або збільшення зобов'язань, які призводять до зменшення власного капіталу (за винятком зменшення капіталу за рахунок його вилучення або розподілу власниками). Усі витрати підприємства поділяються на дві групи: витрати, що здійснюються в процесі проведення звичайної діяльності, та витрати, які проводяться за надзвичайних подій.

У свою чергу, до витрат від звичайної діяльності входять:

витрати на операційну діяльність – охоплюють витрати підприємства, що пов'язані з виробництвом та реалізацією продукції (основна діяльність), а також з проведенням операцій з їх забезпечення (інша діяльність). До витрат від операційної діяльності належать:

собівартість продукції; адміністративні витрати; витрати на збут; інші операційні витрати;

фінансові витрати – це витрати підприємства, які виникають в результаті виплати процентів та інших платежів, пов'язаних із залученням позикового капіталу. Вони охоплюють проценти за кредит та інші фінансові витрати.

Процентом за кредит є процентні платежі, нараховані та виплачені за користування банківськими кредитами.

Інші фінансові витрати включають витрати, пов'язані з випуском, утриманням та обігом власних цінних паперів, нарахуванням відсотків згідно з кредитними угодами (крім банківських кредитів), фінансового лізингу та ін.;

витрати від участі в капіталі – відображають збитки, яких зазнає підприємство від проведення інвестицій в асоційовані, дочірні або спільні підприємства. їх величина розраховується шляхом віднесення загальної суми збитків або зменшення власного капіталу асоційованої, дочірньої або спільної фірм до частки підприємства в їх статутному капіталі. При цьому такі витрати не мають перевищувати вартості фінансової інвестиції. Збитки або зменшення власного капіталу підприємства можуть виникати, зокрема, у разі переоцінки вартості необоротних активів та інвестицій;

інші витрати.

Основним джерелом відшкодування авансованого у виробництво капіталу, його нагромадження, формування централізованих і децентралізованих фондів грошових коштів є виручка від реалізації продукції, виконання (робіт, послуг). Чистий дохід, що залишився, становить загальний прибуток підприємства, який підлягає подальшому розподілу.

Прибуток є формою фінансових ресурсів, прирощених (зароблених) підприємством у результаті його господарської діяльності.

Під розподілом прибутку розуміють направлення прибутку на формування доходів бюджету та задоволення власних потреб підприємств. Принципами розподілу прибутку є:

першочергове виконання зобов'язань перед державою;

стимулювання зацікавленості у кращих результатах господарювання;

створення пільгових умов для окремих суб'єктів господарювання, діяльність яких має виключне економічне і соціальне значення, для інвесторів.

Розподіл прибутку суб’єктів господарювання відбувається в два етапи.

Перший етап – розподіл загального прибутку. На цьому етапі учасниками розподілу є держава і підприємство. Пропорції розподілу прибутку між державою (бюджетом) і підприємством складаються під впливом таких чинників, як визначення об’єкту оподаткування, ставок податку, надання податкових пільг.

Другий етап – розподіл і використання прибутку, що знаходиться у розпорядженні підприємства після сплати платежів до бюджету. На цьому етапі розподіл прибутку може здійснюватися через попереднє формування цільових грошових фондів або направлення коштів безпосередньо на фінансування витрат. Суб’єкт господарювання має право самостійно вирішувати, як розпорядитися чистим прибутком, які фінансові ресурси формувати і як їх використовувати. За рахунок чистого прибутку підприємство створює резервний фонд, виплачує дивіденди, поповнює статутний фонд, стимулює своїх працівників тощо.

Високу ефективність фінансової діяльності суб’єктів господарювання досягається шляхом управління фінансами, що охоплює:

визначення потреби і джерел фінансових ресурсів, що повинні забезпечити процес виробництва і реалізації продукції;

визначення потреби в оборотних коштах;

фінансове забезпечення капіталовкладень на технічне переозброєння, реконструкцію, розширення виробництва;

забезпечення формування і розподілу виторгу від реалізації продукції для відновлення оборотних коштів, формування амортизаційного фонду, валового і чистого доходу;

формування, розподіл і використання прибутку, що залишається в розпорядженні підприємства.

Зміст фінансового управління на підприємствах полягає в ефективному використанні фінансового механізму для досягнення його стратегічних і тактичних цілей.

Фінансовий механізм підприємства – це система керування фінансами, призначена для організації взаємодії фінансових відносин і грошових фондів з метою оптимізації їхнього впливу на кінцеві результати його діяльності. Фінансовий механізм підприємства включає систему:

фінансових методів (фінансове прогнозування, планування, фінансові показники і коефіцієнти, нормативи, ліміти, резерви, система розрахунків, кредитування, інвестування, оподаткування, страхування, стимулювання тощо);

фінансових важелів (дохід, прибуток, ціна, норма амортизації, ставка податку, ставка дисконту, відсотки, нормативи фінансових санкцій тощо);

фінансового забезпечення: правового (законодавчі акти, постанови, накази та інші правові документи органів управління), нормативного (інструкції, нормативи, норми, тарифні ставки, методичні вказівки і роз'яснення), інформаційного (внутрішні та зовнішні джерела фінансово-економічної інформації).

Органічне поєднання усіх елементів фінансового механізму є визначальним фактором оптимальної взаємодії фінансових відносин суб’єктів господарювання.

|

|

|

|

|

Дата добавления: 2017-02-01; Просмотров: 80; Нарушение авторских прав?; Мы поможем в написании вашей работы!