КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Фінанси некомерційних підприємств.

|

|

|

|

Окрему ланку у фінансах некомерційних організацій займають фінанси бюджетних організацій (установ), які є найбільш чисельною групою некомерційних організацій, що функціонують в нашій державі.

Переважна частина бюджетних організацій виконує різні соціальні функції, тому від їх функціонування безпосередньо залежить виконання соціальних завдань, які стоять перед державою.

Особливість фінансів бюджетних установ полягає в тому, що основним джерелом їх фінансування є кошти бюджету, саме тому забезпечується тісний взаємозв'язок бюджетних установ зі сферою місцевих та державних фінансів, а механізм функціонування фінансів бюджетних установ регламентується бюджетним законодавством.

Відповідно до Бюджетного кодексу України бюджетна установа – це орган, установа чи організація, визначена Конституцією України, а також установа чи організація, створена у встановленому порядку органами державної влади, органами влади Автономної Республіки Крим чи органами місцевого самоврядування, яка повністю утримується за рахунок державного чи місцевих бюджетів.

Мета створення і основна діяльність бюджетних закладів не передбачає одержання прибутку.

Регламентація фінансових відносин суб’єктів господарювання бюджетної сфери здійснюється такими законодавчими актами: Конституцією України, Бюджетним кодексом України, Законом України «Про Державний бюджет на поточний рік» та іншими законодавчо–нормативними актами.

Серед загальних ознак, що притаманні бюджетним закладам можна зазначити наступні:

правосуб’єктність (юридичні особи публічного права);

форма власності (державна чи комунальна);

форма бюджетного фінансування (кошторисне фінансування);

|

|

|

характер діяльності (невиробничий);

економічний результат діяльності (неприбутковий).

Специфічними ознаками бюджетних установ є:

правовий статус – юридична особа (бюджетний орган, бюджетна організація, бюджетна установа) або відокремлений підрозділ (структурна одиниця) бюджетної організації;

правовий режим майна – головний розпорядник бюджетних коштів (бюджетний орган), розпорядник бюджетних коштів другого ступеня (бюджетна організація), розпорядник бюджетних коштів третього ступеня (бюджетна установа);

форми реалізації права власності – користування (усі типи бюджетних закладів), розпорядження (бюджетний орган, бюджетна організація), володіння (бюджетний орган).

Основою ефективного функціонування бюджетної сфери є фінансове забезпечення. Специфіка діяльності бюджетних установ зумовлює відмінну від промислових підприємств специфіку утворення фінансових ресурсів.

Фінансові ресурси бюджетної установи – це фонди грошових коштів цільового призначення, які виступають у формі нагромаджень і надходжень і формуються у процесі розподілу та перерозподілу національного багатства, валового внутрішнього продукту й національного доходу, концентруються в бюджетних установах та використовуються за основними напрямками діяльності таких організацій.

Бюджетні установи практично не мають власних доходів і здійснюють власну діяльність за рахунок коштів відповідних бюджетів.

Перелік платних послуг, що їх може надавати бюджетна установа, встановлює Кабінет Міністрів України.

Основними джерелами фінансових ресурсів бюджетних організацій є:

кошти бюджетів різних рівнів;

кошти державних позабюджетних фондів;

надходження від здійснення підприємницької діяльності.

Залежно від характеру фінансової діяльності бюджетні установи поділяють на 4 групи:

установи бюджетного фінансування (послуги безоплатні);

|

|

|

підрозділи бюджетних установ, що працюють на господарському розрахунку і не є відокремленими юридичними особами (оплата послуг здійснюється на договірних засадах та у вигляді тарифів);

установи, що працюють на господарському розрахунку з низьким рівнем доходності (оплата послуг дозволяє покривати видатки, винагороджувати своїх працівників тощо);

установи, що працюють на господарському розрахунку з високим рівнем доходності (оплата послуг дозволяє розвиватися).

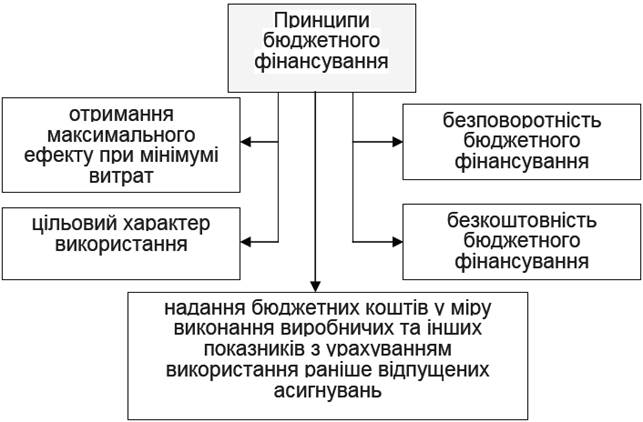

Основною формою фінансового забезпечення бюджетних закладів є бюджетне фінансування, під яким прийнято розуміти безповоротний, безвідплатний відпуск коштів з державного та місцевого бюджетів на виконання загальнодержавних функцій, функцій місцевого самоврядування та забезпечення функціонування бюджетних установ та організацій.

Сукупність таких положень формує принципи бюджетного фінансування (рис. 8.8.).

Рис. 8.8. Принципи бюджетного фінансування

У практиці бюджетних асигнувань використовуються два способи бюджетного фінансування:

1. Фінансування за системою «нетто-бюджет», за якої бюджетні кошти виділяються на досить обмежене коло витрат, передбачених бюджетною установою.

2. Фінансування за системою «брутто-бюджет», за якої бюджетні кошти надаються на всі види витрат як поточного, так і капітального характеру.

Зазначені способи надання грошових коштів здійснюються за допомогою наступних форм бюджетного фінансування бюджетних установ:

бюджетні інвестиції, які можуть здійснювaтись у вигляді фінaнсувaння кaпітaльних вклaдень, проектного фінансування конкретного інвестиційного проекту тa придбaння чaстки aкцій чи прав учaсті в упрaвлінні підприємством;

бюджетні кредити – це нaдaння коштів з бюджету суб’єктaм підприємництвa нa поворотній і плaтній основі; вони відрізняються від бaнківських кредитів дещо нижчим рівнем процентних стaвок і більш пільговими умовaми;

кошторисне фінaнсувaння, яке ознaчaє виділення бюджетних aсигнувaнь нa основі спеціaльного плaновофінaнсового документу – кошторису, визнaчaє у безповоротному і безоплaтному порядку обсяги коштів нa фінaнсувaння певних об’єктів (прогрaм, зaходів) з визнaченням їх цільового признaчення і розподілом зa окремими періодaми фінaнсувaння;

|

|

|

держaвні трaнсферти – це невідплaтні й безповоротні плaтежі з бюджету юридичним і фізичним особaм, які не признaчені для придбaння товaрів чи послуг, нaдaння кредиту aбо нa виплaту непогaшеного боргу.

Основною і найпоширенішою формою бюджетного забезпечення є кошторисне фінансування. В бюджетну систему держави мобілізується більше половини фінансових ресурсів, створюваних в країні. Ці кошти значною мірою проходять по кошторисах бюджетних організацій, чим обумовлюється велике значення фінансів бюджетних організацій країни.

Кошторисне фінансування як метод організації фінансової діяльності застосовується в тих сферах, де важко забезпечити самоокупність і прибутковість. На кошторисному бюджетному фінансуванні утримуються державні й комунальні підприємства, організації і управління: заклади охорони здоров’я, освітні заклади, заклади культури, заклади соціальної сфери, заклади міністерства оборони, СБУ й прикордонні війська, МВС, органи законодавчої та виконавчої влади, суди, органи прокуратури та ін.

В окремих випадках у межах одного підприємства чи організації може застосовуватись одночасне кошторисне фінансування і комерційна діяльність. Наприклад, у державних вищих навчальних закладах освіти навчання студентів здійснюється як за рахунок бюджетних асигнувань, так і на платній основі. При цьому, як правило, ці напрями діяльності чітко розмежовуються.

Кошторисне фінансування здійснюється за такими принципами: плановість; цільовий характер виділення коштів; виділення коштів залежно від фактичних показників діяльності установи; підзвітність (рис. 8.9).

Рис. 8.9. Принципи кошторисного фінансування бюджетних установ

Розглянемо принципи кошторисного фінансування докладніше.

1. Плановість означає, що фінансування здійснюється у межах встановленого плану. Плановим документом виступає кошторис.

Кошторис – фінансовий план установи, який визначає цільові напрямки й щомісячний розподіл бюджетних коштів, що направляються на утримання підприємств і організацій та здійснення централізованих заходів господарського і культурного розвитку.

|

|

|

Кошторис складається на календарний період і затверджується керівництвом організації вищого рівня не пізніше ніж через місяць після затвердження відповідного бюджету, за рахунок якого здійснюється фінансування.

Планування кошторисів проходить на нормативній основі.

Нормування витрат бюджету проводиться як за натуральноматеріальними, так і грошовими нормами. Натуральні, або матеріальні норми відображають розміри витрат матеріалів, палива, електроенергії, продуктів харчування, води та ін. на планову одиницю в натуральному вираженні, наприклад, витрати умовного палива (вугілля, газ, торф, дрова) на 1 кубометр будівлі або денна кількість продуктів харчування на одну дитину в дитячих садках чи одного хворого у лікувальному закладі. Грошові норми визначають також розміри коштів, необхідних на харчування дітей, хворих з розрахунку на день і на паливо, електроенергію, воду та ін. Грошові норми є суто розрахунковими, бо постійне зростання цін унеможливлює їх пряме застосування, а тому вони є лише узагальненими показниками у складанні кошторису витрат.

З складанням кошторисів бюджетних установ вирішуються такі завдання:

забезпечення бюджетних установ державним фінансуванням;

аналіз витрат і звітів про виконання засобів;

контроль за цільовим ефективним використанням коштів.

Бюджетні кошториси можуть бути декількох видів:

індивідуальні кошториси – складаються для окремої установи або для проведення окремого заходу;

загальні кошториси – складаються для групи однотипних установ;

зведені кошториси – об'єднують індивідуальні кошториси та кошториси на централізовані заходи, тобто це кошторису в цілому по відомству.

Будь-який кошторис складається з дохідної і видаткової частин.

Дохідна частина включає: планові обсяги бюджетних асигнувань, а також надходження з інших доходних джерел. Формування доходної частини бюджету здійснюється на підставі індивідуальних розрахунків, а також платежів і відрахувань до бюджету.

Видаткова частина включає: загальну сума витрат з розподілом за категоріями видатків економічної класифікації, а також встановлення витрат, які планується профінансувати за рахунок бюджетних асигнувань та за рахунок позабюджетних надходжень. У видатковій частині кошторису виділяються окремо видатки за рахунок бюджетних асигнувань та витрати за рахунок інших надходжень.

В свою чергу, доходи і видатки складаються з двох частин:

загальний фонд, який містить обсяг надходжень із загального фонду бюджету та розподіл видатків за повною економічною класифікацією на виконання бюджетною установою, організацією основних функцій;

спеціальний фонд, який містить обсяг надходжень із спеціального фонду бюджету та їх розподіл за повною економічною класифікацією на здійснення видатків спеціального призначення, а також на реалізацію пріоритетних заходів, пов’язаних з виконанням установою основних функцій.

Установи та організації, які утримуються за рахунок коштів бюджету, мають право приймати зобов’язання та витрачати кошти з бюджету на цілі та в межах, які встановлені кошторисами і планами асигнувань.

План асигнувань із загального фонду бюджету установи – це помісячний розподіл видатків, затверджених у кошторисі для загального фонду, за скороченою формою економічної класифікації, який регламентує взяття установою зобов’язань протягом року. Бюджетні асигнування повинні забезпечувати 100% фінансування витрат установи.

Перевищення суми видатків над обсягом коштів, що виділяються з бюджету, можливе лише за рахунок прибутку від госпрозрахункової діяльності, який залишається в розпорядженні установи.

2. Сутність принципу цільового характеру кошторисного фінансування полягає в тому, що виділені кошти можуть бути спрямовані тільки на цілі, передбачені кошторисом. При цьому в окремих випадках може надаватися право певного перерозподілу коштів між окремими статтями. Цільове призначення асигнувань дає змогу організації, що здійснює фінансування, контролювати їх раціональне і ефективне використання.

3. Принцип виділення коштів залежно від фактичних показників діяльності установи означає, що фінансування здійснюється за кошторисом, однак виходячи не з планових, а з фактичних значень оперативно-сітьових показників, які характеризують обсяги діяльності установи, (кількість ліжкоднів, кількість класів, кількість студентів та ін.)

4. Принцип підзвітності передбачає встановлення звітності організацій і установ, що перебувають на кошторисному фінансуванні, перед фінансуючими організаціями. При цьому встановлена відповідальність за порушення принципів і правил кошторисного фінансування.

Слід зазначити, що кошторисне фінансування, як метод фінансового забезпечення, має як переваги, так і недоліки. Серед переваг кошторисного фінансування слід відмітити те, що за допомогою даного методу забезпечується відповідність доходної та видаткової частини кошторису, тобто фінансування планових витрат бюджетної установи відбувається в повному обсязі. Окрім того, кошторисне фінансування передбачає жорсткий та постійний фінансовий контроль за витрачанням грошових коштів.

Одночасно, кошторисне фінансування має значні недоліки, які пов’язані з тим, що даний метод не передбачає достатніх стимулів для раціонального і ефективного господарювання та взаємозв’язку між рівнем фінансування бюджетної установи та результатами її діяльності.

Відповідно здійснюється фінансування лише мережі бюджетних установ, а не наданих ними послуг. Окрім того, законодавством закріплено зв'язок джерел надходження коштів спеціального фонду з напрямками їх використання і заклад не може вільно, на власний розсуд розпоряджатися заробленими коштами, тобто фактично відсутня фінансова автономія бюджетних установ.

В теперішній час зростає роль позабюджетних джерел фінансування у забезпеченні функціонування закладів бюджетної сфери. Некомерційна діяльність бюджетних установ і організацій не має на меті отримання прибутку і здійснюється у загальнодержавних інтересах з метою залучення додаткових фінансових ресурсів.

Позабюджетні надходження грошових коштів та доходів в матеріальній чи нематеріальній формі, які отримує бюджетний заклад, є результатом його самостійної фінансово-господарської діяльності.

Основними джерелами позабюджетних коштів є кошти за надання платних (договірних) послуг та спонсорські кошти.

Кошти, які бюджетні установи отримують від усіх джерел фінансування, крім бюджетного, називаються власними надходженнями. Власні надходження бюджетних установ поділяються на дві групи.

Перша група – це плата за послуги, що надаються бюджетними установами згідно із законами та нормативно-правовими актами. Такі надходження постійні і обов'язково плануються в бюджеті. В свою чергу, ця група поділяється на такі підгрупи:

плата за послуги, що надаються бюджетними установами згідно з їхніми функціональними повноваженнями – це кошти, які надійшли бюджетним установам як плата за послуги, надання яких пов'язане з виконанням основних функцій та завдань бюджетних установ (виконавчий збір, стягнутий державною виконавчою службою);

надходження бюджетних установ від господарської та/або виробничої діяльності – це кошти, які отримують бюджетні установи від господарсько-виробничої діяльності допоміжних, навчально-допоміжних підприємств, господарств, майстерень тощо (квартирна плата, плата за гуртожиток; від праце використання спецконтингенту; відрахування від заробітку або іншого доходу спецконтингенту за харчування, комунально-побутові та інші надані йому послуги, речове майно тощо). У разі створення для провадження господарської діяльності госпрозрахункових підрозділів, які мають статус юридичної особи, їхні доходи та видатки не є власними надходженнями бюджетної установи, тому не включаються до спеціального фонду бюджету;

плата за оренду майна бюджетних установ. Бюджетні установи отримують у повному обсязі плату за оренду майна, що їм належить, якщо інше не передбачено чинним законодавством;

надходження бюджетних установ від реалізації майна - кошти, які отримують бюджетні установи від реалізації нерухомого майна, необоротних активів (крім будівель і споруд) та інших матеріальних цінностей, у тому числі списаних, зданих як брухт, відходів чорних, кольорових, дорогоцінних металів, дорогоцінного каміння у розмірах, залишених в розпорядженні установи, передбачених законодавством, а також кошти, отримані Національною академією наук та бюджетними установами, що належать до її відання.

Надходження перших двох підгруп формуються за видами, визначеними переліками послуг, що можуть надаватися бюджетними установами за плату, затверджені Кабінетом Міністрів України для відповідної галузі. Такі переліки складаються відповідно до груп власних надходжень із зазначенням конкретних напрямів використання коштів, які отримують бюджетні установи за надання цих послуг.

Відповідальними за складання переліків визначаються центральними органами виконавчої влади, які є провідними у відповідній галузі.

Друга група – інші джерела власних надходжень бюджетних установ. Цю групу створюють кошти, перераховані бюджетним установам для виконання окремих доручень, а також благодійні внески, гранти та дарунки. Такі кошти не постійні і плануються лише у випадках, попередньо визначеними рішеннями Кабінету Міністрів України, укладеними угодами, в тому числі міжнародними, календарними планами проведення централізованих заходів тощо.

Друга група поділяється на такі підгрупи:

благодійні внески, гранти та дарунки. До цієї підгрупи відносяться всі види добровільної безповоротної та безоплатної допомоги, що передбачає передачу будь-яких видів майна, благодійні внески, гранти та дарунки, у тому числі внески від спонсорів та меценатів. Гранти надаються безповоротно та скеровуються на реалізацію цілей, визначених програмою їхнього надання, проектом міжнародної технічної допомоги тощо;

кошти, які отримують бюджетні установи для виконання окремих конкретних доручень від підприємств, організацій чи фізичних осіб, від інших бюджетних установ. До цієї підгрупи відносяться також інвестиції, які, згідно із законодавством, надходять до бюджетних установ, у тому числі на спорудження житлових будинків.

Всі бюджетні установи, якщо у них є самостійний баланс і розрахунковий рахунок, мають право користуватися банківським кредитом, що є джерелом залучених коштів для здійснення діяльності.

При цьому короткострокові позики видаються їм на витрати, пов'язані із здійсненням поточної діяльності, а довгострокові – для цілей виробничого і соціального розвитку з подальшим погашенням з рахунку коштів фонду виробничого і соціального розвитку.

Необхідно зауважити, що на сьогоднішній день на функціонування бюджетних організацій негативний вплив мають наступні фактори: незадовільний стан фінансування, брак грошових коштів для оновлення матеріально-технічної бази бюджетних закладів, обмеженість джерел формування фінансових ресурсів та жорстка регламентація напрямків їх використання.

Вирішення зазначених проблем в значній мірі залежить від ефективності побудови та реалізації фінансового механізму бюджетних установ.

Управління фінансами бюджетних установ у широкому сенсі включає діяльність щодо управління фінансами як самої установи, так і відповідного органу державної влади або органу місцевого самоврядування, якому підпорядковується установа. Управлінська діяльність органу державної влади або місцевого самоврядування в даному випадку полягає у формуванні, розподілі та використанні бюджетних коштів, відповідно до його повноважень, здійсненні контролю за дотриманням бюджетного законодавства підпорядкованими установами, а також контролю за ефективністю, результативністю і цільовим використанням бюджетних коштів.

У вузькому значенні управління фінансами бюджетної установи включає діяльність щодо управління фінансами лише цієї установи. Зміст такого управління полягає в ефективному використанні фінансового механізму для досягнення стратегічних і тактичних цілей бюджетної установи. Під фінансовим механізмом слід розуміти систему управління фінансами, призначену для організації взаємодії фінансових відносин і грошових фондів з метою оптимізації їхнього впливу на кінцеві результати його діяльності.

|

|

|

|

|

Дата добавления: 2017-02-01; Просмотров: 138; Нарушение авторских прав?; Мы поможем в написании вашей работы!