КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оцінка статистичної значущості коефіцієнтів кореляції

|

|

|

|

Дослідження факторів ґрунтується на вибіркових статистичних даних. Вибіркові характеристики містять помилки, пов'язані з неповним охопленням спостереженнями всіх одиниць генеральної сукупності. Тому коефіцієнти кореляції, визначені на основі вибіркової сукупності спостережень, відрізняються від відповідних величин, розрахованих за генеральною сукупністю. Отже, необхідна перевірка їх надійності й статистичної значущості. На практиці застосовують нескладну схему перевірки значущості або незначущості зв’язку (тобто величини коефіцієнта кореляції) за допомогою t-статистики.

Етапи перевірки

1. Формулювання задачі у вигляді основної статистичної гіпотези дослідження та вибір альтернативної гіпотези.

Перевірка якої-небудь характеристики моделі на статистичну значущість означає перевірку гіпотези про те, чи може ця характеристика дорівнювати нулю в генеральній сукупності. Таким чином, основна статистична гіпотеза має вигляд  (коефіцієнт кореляції незначущий), і альтернативна гіпотеза Н1:

(коефіцієнт кореляції незначущий), і альтернативна гіпотеза Н1:  (коефіцієнт кореляції відмінний від нуля та значущий).

(коефіцієнт кореляції відмінний від нуля та значущий).

2. Вибір статистичного критерію і обчислення його фактичного значення.

Розрахункове (фактичне) значення t-статистики отримуємо за формулою

,

,

де m – кількість незалежних змінних, для яких розраховують коефіцієнт кореляції.

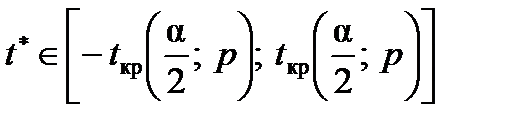

3. Визначення критичної області, а також критичного значення статистичного критерію за відповідною таблицею теоретичних розподілів.

Критичне значення t-статистики  встановлюють за таблицями розподілу Стьюдента. У цьому записі a – заданий рівень значущості (імовірність відхилення гіпотези за умови, що вона правильна); р = n - m – кількість степенів вільності (n – кількість спостережень, m – кількість незалежних змінних).

встановлюють за таблицями розподілу Стьюдента. У цьому записі a – заданий рівень значущості (імовірність відхилення гіпотези за умови, що вона правильна); р = n - m – кількість степенів вільності (n – кількість спостережень, m – кількість незалежних змінних).

|

|

|

Зауваження. Табличне значення розподілу Стьюдента можна знайти також за допомогою вбудованої статистичної функції Excel СТЬЮДРАСПОБР(α; p), де α – вибраний дослідником рівень значущості; р – степені вільності, р = п – k + 2.

4. Перевірка основної гіпотези на основі порівняння фактичного і критичного значень критерію. Залежно від результатів перевірки основну гіпотезу або відхиляють, або приймають:

1) якщо  , то приймають гіпотезу Н0 про статистичну незначущість розрахованого коефіцієнта кореляції;

, то приймають гіпотезу Н0 про статистичну незначущість розрахованого коефіцієнта кореляції;

2) якщо  , то приймають гіпотезу Н1 про статистичну значущість коефіцієнта кореляції.

, то приймають гіпотезу Н1 про статистичну значущість коефіцієнта кореляції.

Кореляція в її формально-статистичному розумінні не розкриває причин зв'язку, а лише констатує його наявність, даючи оцінку напряму й щільності цього зв’язку, встановлює ступінь вірогідності міркувань про його наявність. Кореляційний аналіз виконує такі завдання: оцінка сили зв'язку і її кількісне вимірювання, визначення форми зв'язку і реальності його існування. У процесі вивчення економічних явищ дослідник, керуючись правилами кореляційного аналізу, насамперед повинен виходити з економічного змісту досліджуваних залежностей. Лише після цього можна встановити їх причинно-наслідковий характер. Одержані результати розрахунків поширюються лише на ті об'єкти, кількісні характеристики яких включені в розрахунки, а отже кореляційний аналіз повинен задовольняти вимоги об'єктивності на противагу формально-логічному підходу.

Таким чином, говорячи про природу кореляційного методу, потрібно пам'ятати, що кореляційні розрахунки – це суто математичний прийом, який зовсім не виявляє фізичної природи взаємозв'язків. Одержана на основі цього прийому числова оцінка зв'язків і залежностей інколи виявляється формальною, тобто є лише поверховою оцінкою явищ. Незнання цієї особливості методу призводить до неправильного його застосування. Якщо до того ж порушено правила формування статистичних сукупностей, виникає багато логічних помилок, спричинених хибною кореляцією.

|

|

|

Приклад виконання розрахунків

На середньомісячну заробітну плату впливає низка факторів. Виділимо серед них продуктивність праці, фондомісткість та коефіцієнт плинності робочої сили. Визначимо, чи є між цими факторами тісний зв’язок. Вихідні дані наведено

в табл. 1.

Таблиця 1

| Номер цеху | Продуктивність праці, млн грн / люд. | Фондомісткість, грн /грн | Коефіцієнт плинності робочої сили, % |

| 0,59 | 10,5 | ||

| 0,43 | 15,5 | ||

| 0,70 | 13,5 | ||

| 0,61 | 9,5 | ||

| 0,51 | 2,5 | ||

| 0,51 | 1,5 | ||

| 0,65 | 17,5 | ||

| 0,43 | 14,5 | ||

| 0,51 | 14,5 | ||

| 0,92 | 7,5 |

Розв’язування

Крок 1. Стандартизуємо змінні. Позначимо вектори незалежних змінних – продуктивності праці, фондомісткості, коефіцієнта плинності робочої сили – через Х1,Х2, Х3 відповідно. Елементи стандартизованих векторів розрахуємо за формулою

де n – кількість спостережень, n=10; k – кількість незалежних змінних, k=3;

– середнє арифметичне вектора

– середнє арифметичне вектора  ;

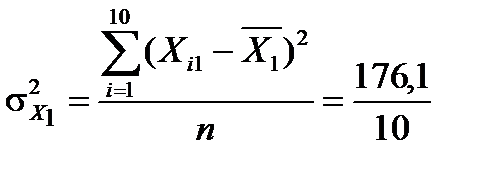

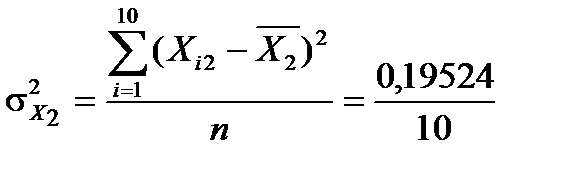

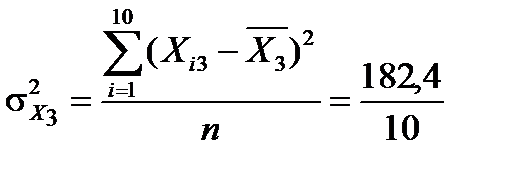

;  – дисперсія змінної (дод. 1).

– дисперсія змінної (дод. 1).

Середні значення змінних становлять

=28,7;

=28,7;  =0,586;

=0,586;  =13,9.

=13,9.

Дисперсії кожної незалежної змінної мають такі значення:

=17,61;

=17,61;  =0,0195;

=0,0195;

=18,24.

=18,24.

У табл. 2 подано всі розрахунки, стосовні стандартизації незалежних змінних X1, X2, X3 згідно з наведеним співвідношенням.

Таблиця 2

|

|

|

|

|

|

|

|

|

| 3,3 | 0,004 | –3,4 | 10,89 | 0,000015 | 11,56 | 0,2487 | 0,0091 | –0,2518 |

| 0,3 | –0,156 | 1,6 | 0,09 | 0,024336 | 2,56 | 0,0226 | –0,2531 | 0,1185 |

| 1,3 | 0,114 | –0,4 | 1,69 | 0,012996 | 0,16 | 0,0979 | 0,2580 | –0,0296 |

| 2,3 | 0,024 | –4,4 | 5,29 | 0,000576 | 19,36 | 0,1733 | 0,0543 | -0,3258 |

| 3,7 | –0,076 | 9,6 | 13,09 | 0,005776 | 92,16 | –0,2788 | –0,1720 | 0,7108 |

| 5,3 | –0,076 | –1,4 | 23,09 | 0,005776 | 1,96 | 0,3994 | –0,1720 | –0,1037 |

| 0,3 | 0,064 | 3,5 | 10,09 | 0,004095 | 12,95 | 0,0226 | 0,1448 | 0,2666 |

| –4,7 | –0,156 | 0,6 | 22,09 | 0,024336 | 0,36 | –0,3542 | –0,3531 | 0,0444 |

| –8,7 | –0,076 | 0,6 | 75,69 | 0,005776 | 0,36 | –0,6556 | –0,1720 | 0,0444 |

| 4,3 | 0,334 | –6,4 | 14,49 | 0,111556 | 40,95 | 0,3240 | 0,7559 | –0,4739 |

| 17,6 | 0,19524 | 182,4 |

Матриця стандартизованих змінних матиме вигляд

|

|

|

X*=  .

.

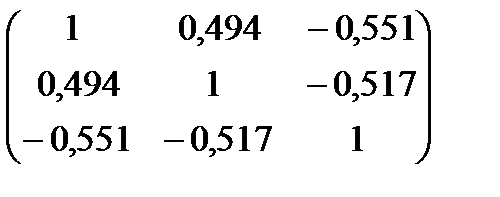

Крок 2. Знайдемо кореляційну матрицю r:

r = X *T ×X *,

де  – матриця, транспонована до матриці

– матриця, транспонована до матриці  .

.

Ця матриця симетрична і має розмір 3х3 для розглядуваної задачі:

r= .

.

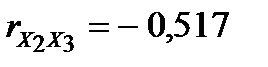

Кожен елемент цієї матриці характеризує щільність зв’язку однієї незалежної змінної з іншою. Оскільки діагональні елементи характеризують щільність зв’язку кожної незалежної змінної з цією самою змінною, то вони дорівнюють одиниці. Інші елементи матриці r є парними коефіцієнтами кореляції незалежних змінних, тобто  ,

,  ,

,  .

.

Таким чином, можна зробити висновок, що між змінними X1, X2, X3існує зв’язок.

Kрок 3. Розрахуємо частинні коефіцієнти кореляції, використавши елементи матриці С:

;

;

С =  .

.

Тоді

;

;  ;

;

.

.

Частинні коефіцієнти кореляції характеризують щільність зв’язку між двома змінними за умови, що третя не впливає на цей зв’язок.

Як бачимо, зв’язок не значний. Порівнявши частинні коефіцієнти кореляції з парними, наведеними вище, можна помітити, що частинні коефіцієнти значно менші парних.

Крок 4. Перевіримо статистичну значущість коефіцієнтів кореляції. Для парних коефіцієнтів кореляції визначимо t-критерії:

=1,21;

=1,21;  = –1,32;

= –1,32;

= – 1,26.

= – 1,26.

Табличне значення t-критерію за n – m = 8 степенів вільності й за рівня значущості a = 0,05 дорівнює  =2,31.

=2,31.

Оскільки всі числові значення t-критеріїв, знайдених для кожної пари змінних, менші за їх табличне значення, то приймаємо гіпотезу про статистичну незначущість коефіцієнтів кореляції. Робимо висновок, що всі пари незалежних змінних не є тісно пов’язані.

Для частинних коефіцієнтів кореляції визначимо t-критерії:

;

;  ;

;

.

.

Табличне значення t-критерію за n – m = 7 степенів вільності і рівня значущості a = 0,05 дорівнює 1,89.

Усі числові значення t-критеріїв, знайдених для кожної пари змінних, менші за їх табличне значення. Звідси робимо висновок, що всі пари незалежних змінних не є тісно пов’язані, тобто приймаємо гіпотезу про статистичну незначущість коефіцієнтів кореляції.

Зауваження. Під час виконання розрахунків можна застосувати статистичні й матричні функції електронних таблиць (дод. 2).

|

|

|

Завдання для самостійної роботи

Нехай на витрати обігу впливають: обсяг вантажообороту, запаси та трудомісткість одиниці вантажообороту. Дослідити наявність залежності між цими факторами на основі даних, наведених у таблицях за варіантами. Виконати такі завдання:

1) розрахувати для даних відповідного варіанта кореляційну матрицю, пояснити знайдені значення;

2) обчислити частинні коефіцієнти кореляції за допомогою матричних операторів, пояснити їх зміст;

3) оцінити статистичну значущість отриманих коефіцієнтів кореляції.

| Варіант 1 | Варіант 2 | ||||||||||

| № з/п | Вантажо-оборот | Запаси | Трудо-місткість | № з/п | Вантажо-оборот | Запаси | Трудо-місткість | ||||

| 15,6 | 40,4 | 2,11 | 15,1 | 32,0 | 2,12 | ||||||

| 13,5 | 38,9 | 2,78 | 16,1 | 32,4 | 1,98 | ||||||

| 15,3 | 36,6 | 2,17 | 16,7 | 32,6 | 1,96 | ||||||

| 14,9 | 41,4 | 2,15 | 15,5 | 38,7 | 2,15 | ||||||

| 15,1 | 32,2 | 2,11 | 17,2 | 44,3 | 2,02 | ||||||

| 16,1 | 31,4 | 1,97 | 16,9 | 39,3 | 2,05 | ||||||

| 16,7 | 32,6 | 1,96 | 17,0 | 40,4 | 2,02 | ||||||

| 15,4 | 38,7 | 2,12 | 16,2 | 41,5 | 2,13 | ||||||

| 17,1 | 44,3 | 2,02 | 15,0 | 45,2 | 2,14 | ||||||

| 16,8 | 39,3 | 2,13 | 18,0 | 50,2 | 1,90 | ||||||

|

Варіант 3 |

Варіант 4 | ||||||||||

| № з/п | Вантажо-оборот | Запаси | Трудомісткість | № з/п | Вантажо-оборот | Запаси | Трудо-місткість | ||||

| 16,9 | 39,2 | 2,02 | 17,2 | 51,8 | 2,48 | ||||||

| 16,2 | 41,0 | 2,13 | 17,1 | 50,4 | 1,95 | ||||||

| 15,5 | 41,3 | 2,14 | 16,5 | 48,0 | 1,92 | ||||||

| 18,2 | 45,2 | 1,89 | 16,8 | 48,6 | 1,96 | ||||||

| 17,3 | 50,2 | 2,48 | 14,5 | 49,8 | 2,68 | ||||||

| 17,1 | 51,6 | 1,94 | 17,2 | 45,0 | 2,22 | ||||||

| 16,4 | 48,0 | 1,93 | 17,1 | 40,4 | 2,23 | ||||||

| 16,7 | 48,6 | 1,96 | 17,9 | 41,7 | 2,15 | ||||||

| 14,2 | 49,8 | 2,57 | 16,2 | 38,8 | 2,41 | ||||||

| 17,2 | 45,0 | 2,21 | 17,3 | 40,6 | 2,25 | ||||||

Варіант 5 | Варіант 6 | ||||||||||

| № з/п | Вантажо-оборот | Запаси | Трудо-місткість | № з/п | Вантажо-оборот | Запаси | Трудо-місткість | ||||

| 14,3 | 49,8 | 2,68 | 17,8 | 41,8 | 2,17 | ||||||

| 17,2 | 45,2 | 2,21 | 16,3 | 38,7 | 2,40 | ||||||

| 17,0 | 41,4 | 2,24 | 17,2 | 40,5 | 2,24 | ||||||

| 17,8 | 41,7 | 2,15 | 16,8 | 34,6 | 2,13 | ||||||

| 16,3 | 38,7 | 2,41 | 14,9 | 13,9 | 2,55 | ||||||

| 17,3 | 40,6 | 2,25 | 19,6 | 31,5 | 1,90 | ||||||

| 16,9 | 33,6 | 2,13 | 11,5 | 52,5 | 3,00 | ||||||

| 14,8 | 13,9 | 2,56 | 17,2 | 37,0 | 2,22 | ||||||

| 19,6 | 32,5 | 1,90 | 19,5 | 43,6 | 1,96 | ||||||

| 11,4 | 52,5 | 3,00 | 12,5 | 48,3 | 2,82 | ||||||

|

Варіант 7 |

Варіант 8 | ||||||||||

| № з/п | Вантажо-оборот | Запаси | Трудо-місткість | № з/п | Вантажо-оборот | Запаси | Трудо-місткість | ||||

| 16,9 | 33,7 | 2,13 | 19,5 | 43,6 | 1,95 | ||||||

| 14,5 | 13,8 | 2,56 | 12,4 | 48,3 | 2,83 | ||||||

| 19,5 | 31,5 | 1,91 | 17,2 | 44,7 | 2,29 | ||||||

| 11,5 | 52,5 | 3,00 | 19,5 | 35,7 | 2,33 | ||||||

| 17,1 | 37,0 | 2,23 | 12,6 | 49,2 | 2,31 | ||||||

| 19,6 | 43,6 | 1,96 | 16,5 | 41,3 | 2,54 | ||||||

| 12,5 | 48,3 | 2,82 | 16,1 | 43,8 | 2,11 | ||||||

| 16,5 | 44,7 | 2,29 | 16,0 | 48,5 | 2,42 | ||||||

| 16,0 | 35,7 | 2,33 | 16,2 | 42,3 | 2,38 | ||||||

| 16,1 | 49,3 | 2,31 | 18,0 | 43,0 | 2,46 | ||||||

|

Варіант 9 |

Варіант 10 | ||||||||||

| № з/п | Вантажо-оборот | Запаси | Трудо-місткість | № з/п | Вантажо-оборот | Запаси | Трудо-місткість | ||||

| 11,7 | 44,2 | 2,85 | 18,4 | 38,7 | 1,89 | ||||||

| 18,3 | 42,4 | 1,81 | 15,6 | 36,5 | 2,25 | ||||||

| 18,2 | 38,9 | 1,88 | 17,5 | 35,2 | 1,98 | ||||||

| 15,6 | 36,4 | 2,25 | 13,8 | 45,5 | 2,48 | ||||||

| 17,4 | 35,2 | 1,98 | 15,0 | 35,2 | 2,25 | ||||||

| 13,8 | 45,5 | 2,48 | 18,7 | 41,6 | 1,85 | ||||||

| 15,0 | 35,2 | 2,25 | 16,2 | 42,2 | 2,15 | ||||||

| 18,6 | 41,6 | 1,85 | 15,7 | 40,4 | 2,25 | ||||||

| 16,2 | 42,2 | 2,15 | 17,9 | 47,3 | 1,90 | ||||||

| 15,7 | 40,4 | 2,25 | 15,4 | 47,1 | 2,20 | ||||||

| Варіант 11 |

|

|

| Варіант 12 | ||||||||||||||

| № з/п | Вантажо-оборот | Запаси | Трудо-місткість |

| № з/п | Вантажо-оборот | Запаси | Трудо-місткість | ||||||||||

| 13,8 | 45,5 | 2,46 |

| 18,8 | 42,1 | 1,86 | ||||||||||||

| 15,0 | 35,2 | 2,25 |

| 16,4 | 42,3 | 2,15 | ||||||||||||

| 18,6 | 41,6 | 1,85 |

| 16,1 | 40,4 | 2,25 | ||||||||||||

| 16,2 | 42,3 | 2,15 |

| 17,8 | 47,4 | 1,90 | ||||||||||||

| 15,7 | 40,4 | 2,25 |

| 15,5 | 47,1 | 2,20 | ||||||||||||

| 17,9 | 47,4 | 1,90 |

| 16,3 | 43,2 | 2,10 | ||||||||||||

| 15,3 | 47,1 | 2,20 |

| 17,8 | 39,0 | 1,86 | ||||||||||||

| 16,3 | 43,2 | 2,09 |

| 16,8 | 38,2 | 2,00 | ||||||||||||

| 17,7 | 39,1 | 1,87 |

| 17,5 | 37,3 | 2,48 | ||||||||||||

| 16,8 | 38,2 | 2,00 |

| 16,7 | 36,7 | 2,02 | ||||||||||||

|

Варіант 13 |

|

Варіант 14 | ||||||||||||||||

| № з/п | Вантажо-оборот | Запаси | Трудо-місткість |

| № з/п | Вантажо-оборот | Запаси | Трудо-місткість | ||||||||||

| 13,8 | 48,0 | 2,45 |

| 16,8 | 40,4 | 1,88 | ||||||||||||

| 14,8 | 46,4 | 2,30 |

| 17,0 | 42,3 | 2,00 | ||||||||||||

| 16,9 | 42,3 | 2,00 |

| 14,8 | 40,1 | 2,21 | ||||||||||||

| 16,8 | 39,4 | 2,05 |

| 17,9 | 39,4 | 2,01 | ||||||||||||

| 14,8 | 42,3 | 2,23 |

| 16,9 | 39,1 | 2,31 | ||||||||||||

| 18,0 | 40,1 | 1,89 |

| 19,7 | 43,2 | 2,16 | ||||||||||||

| 17,5 | 39,4 | 2,00 |

| 14,0 | 44,5 | 1,74 | ||||||||||||

| 15,7 | 39,1 | 2,21 |

| 17,1 | 45,7 | 2,25 | ||||||||||||

| 15,3 | 43,2 | 2,01 |

| 18,2 | 37,8 | 1,87 | ||||||||||||

| 14,9 | 44,7 | 2,31 |

| 17,4 | 46,4 | 1,82 | ||||||||||||

|

Варіант 15 |

|

Варіант 16 | ||||||||||||||||

| № з/п | Вантажо-оборот | Запаси | Трудо-місткість |

| № з/п | Вантажо-оборот | Запаси | Трудо-місткість | ||||||||||

| 19,7 | 37,8 | 1,74 |

| 32,1 | 48,0 | 2,12 | ||||||||||||

| 14,0 | 46,4 | 2,25 |

| 31,0 | 42,1 | 2,20 | ||||||||||||

| 17,2 | 48,2 | 1,88 |

| 32,4 | 42,3 | 2,11 | ||||||||||||

| 18,3 | 49,6 | 1,82 |

| 33,4 | 43,7 | 2,08 | ||||||||||||

| 17,4 | 46,4 | 1,90 |

| 31,2 | 42,8 | 2,21 | ||||||||||||

| 16,1 | 42,6 | 1,98 |

| 34,8 | 41,8 | 1,88 | ||||||||||||

| 18,8 | 49,4 | 1,77 |

| 35,4 | 30,8 | 1,91 | ||||||||||||

| 17,9 | 40,1 | 1,89 |

| 33,0 | 44,4 | 2,00 | ||||||||||||

| 17,6 | 39,4 | 2,00 |

| 34,8 | 51,2 | 1,90 | ||||||||||||

| 15,7 | 39,1 | 2,21 |

| 33,3 | 54,6 | 1,99 | ||||||||||||

Контрольні запитання й завдання

1. Яким чином вимірюють щільність зв’язку між змінними економетричної моделі?

2. Яку інформацію дають різні типи коефіцієнтів кореляції? Які властивості коефіцієнтів кореляції ви знаєте?

3. Розкрийте сутність стандартизації даних. Укажіть формули для розрахунку стандартизованих даних.

4. Наведіть формулу розрахунку кореляційної матриці.

5. Укажіть, як можна перевірити статистичну значущість коефіцієнта кореляції. Наведіть формулу для розрахункового значення критерію для перевірки значущості.

6. Поясніть зміст частинних коефіцієнтів кореляції. Наведіть два способи розрахунку частинних коефіцієнтів кореляції та відповідні формули.

|

|

|

|

|

Дата добавления: 2023-10-13; Просмотров: 103; Нарушение авторских прав?; Мы поможем в написании вашей работы!