КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Перевірка загальної якості рівняння регресії

Для оцінки якості побудованої моделі регресії можна використовувати коефіцієнт детермінації. Коефіцієнт детермінації служить мірою, яка дозволяє визначити: наскільки вдало емпіричне рівняння регресії узгоджується зі статистичними даними; якою мірою варіація залежної змінної визначена варіацією незалежної змінної. На основі коефіцієнта детермінації можна зробити висновок про ступінь значущості вимірюваного зв’язку в економетричній моделі.

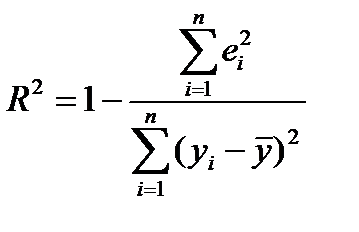

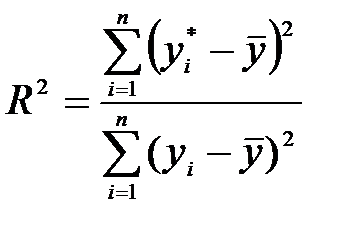

Визначення. Коефіцієнт детермінації R2 характеризує частку дисперсії, пояснювану регресією, у загальній дисперсії результативного фактора. Коефіцієнт R2 обчислюють за формулою

або

або  .

.

R2 змінюється від нуля до одиниці, тобто  . За R2=1 виникає функціональний зв'язок, а за R2=0 зв'язок відсутній.

. За R2=1 виникає функціональний зв'язок, а за R2=0 зв'язок відсутній.

У процесі встановлення того, яке значення R2 можна вважати задовільним у ході оцінки моделі, можна керуватися шкалою Чеддока (табл. 4).

Таблиця 4

|

| (0,3–0,5] | (0,5–0,7] | (0,7–0,9] | >0,9 |

| Якість зв’язку | Слабка | Помірна | Значна | Висока | Дуже висока |

Щільність зв’язку певних факторів можна оцінити за допомогою лінійного коефіцієнта парної кореляції rxy. Нагадаємо, що коефіцієнт парної кореляціїrxy служить мірою лінійної асоціативності (лінійного зв’язку) між двома змінними. Його обчислюють за формулою

або для випадку парної регресії таким чином:

Коефіцієнт кореляції характеризує щільність тільки лінійної залежності й незастосовний для опису нелінійної залежності. Він може набувати значень від – 1 до 1. Хоч r є мірою лінійної асоціативності між двома змінними, це необов’язково означає можливість відображати реальний причинно-наслідковий зв'язок.

Перевірка статистичної значущості

Побудова економетричної моделі ґрунтується на вибіркових статистичних даних. Параметри рівняння, коефіцієнти кореляції й інші характеристики моделі, визначені на основі вибіркової сукупності спостережень, відрізняються від відповідних величин, розрахованих за генеральною сукупністю. Тому вибіркові характеристики містять помилки, пов'язані з неповним охопленням спостереженнями всіх одиниць генеральної сукупності. А отже, слід перевіряти надійність і статистичну значущість параметрів моделі й ті характеристики, за якими оцінюють її адекватність.

Статистична значущість результату є оцінена міра упевненості в його надійності. Для оцінки статистичної значущості вводять поняття рівня статистичної значущості та рівня надійності.

Визначення. Рівень значущості α – це ймовірність відхилення гіпотези за умови, що вона правильна, тобто α-рівень – імовірність помилки, пов'язаної з поширенням спостережуваного результату на всю генеральну сукупність. Наприклад, α = 0,05 показує, що є 5%-на ймовірність того, що знайдений у вибірці зв'язок між змінними є лише випадковою особливістю цієї вибірки.

Вибір певного рівня значущості, за перевищення якого результати відкидають як помилкові, є досить довільний. В економетричних дослідженнях рівень 0,05 є прийнятною межею статистичної значущості. Результати з рівнем, вищим 0,05 розглядають як високозначущі.

Визначення. Величину g = 1-a, обернену до рівня значущості a, називають надійністю результату.

Перевірка статистичної значущості передбачає перевірку статистичних гіпотез, яка включає такі етапи:

· формулювання завдання дослідження у вигляді основної статистичної гіпотези та вибір альтернативної гіпотези;

· вибір статистичного критерію та обчислення його фактичного значення;

· визначення критичної області, а також критичного значення статистичного критерію за відповідною таблицею теоретичних розподілів;

· перевірка основної гіпотези на основі порівняння фактичного і критичного значень критерію. Залежно від результатів перевірки основну гіпотезу або відхиляють, або приймають.

Зауваження. Перевірка якої-небудь характеристики моделі на статистичну значущість означає перевірку гіпотези про те, чи не може ця характеристика дорівнювати нулю в генеральній сукупності.

Перевірка гіпотез найпростішої двовимірної моделі регресії включає перевірку:

1) статистичної значущості коефіцієнта кореляції r;

2) статистичної значущості оцінок параметрів  економетричної моделі;

економетричної моделі;

3) загальної значущості оціненої парної моделі регресії.

Розглянемо кожне питання окремо.

|

|

Дата добавления: 2023-10-13; Просмотров: 62; Нарушение авторских прав?; Мы поможем в написании вашей работы!