КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Денежные потоки ИП

Оценки эффективности ИП, выполняемые на прединвестиционной фазе его развития, предшествует прогнозирование и учет связанных с этим ДП.

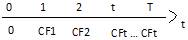

ДП ИП СFт - зависимость от времени t денежных поступлений и затрат при реализации проекта. ДП определяется для всего расчетного периода Т – отрезка времени, охватывающего все фазы развития ИП.

Расчетный период разбивается на шаги расчета, равные, чаще всего, одному году.

Пошаговая разбивка расчетного периода ИП.

t – шаг,

0≤t≤T

На каждом шаге значение денежного потока характеризуется:

1. Притоком IF, равным размеру денежных поступлений на этом шаге.

2. Оттоком OF, равным затратам на этом шаге.

3. Сальдо – СF, равным алгебраической сумме притока и оттока.

Кроме того, используется понятие накопленный ДП NCF – это поток, характеристики которого (накопленные приток, отток и сальдо) определяются на временном шаге расчета как сумма этих характеристик за данный и предыдущие шаги.

NCFt = Ʃ(t;t=0) CFt; t<T

Не зависимо от отраслевой, технологической или какой либо другой специфики ИП его ДП состоит из потоков от следующих видов деятельности:

1. ДП ио иневестиционной деятельности CFи

2. ДП от операционной деятельности СFo

3. ДП от финансовой деятельности CFф

ИД заключается в ОС, а так же в создании и наращивании оборотного капитала. К денежным оттокам, связанным с этой деятельностью, относятся предпроизводственные расходы и первоначальные инвестиции.

Предпроизводственные расходы включают в себя:

1. Расходы на организационно правовое оформление объекта инвестирования (оплата юр. услуг по составлению уставных документов, расходы по регистрации предприятия, оформление права собственности на ЗУ, расходы на эмиссию ЦБ и.д.)

2. Расходы на предпроизводственные маркетинговые исследования и создание сбытовой сети.

Предпроизводственные расходы не включаются в сметную стоимость объекта инвестирования, на относятся к кап вложениям и потому не амортизируют, хотя носят единовременный характер.

В БУ эти расходы считаются текущими и учитываются как расходы будущих периодов. В силу чего включаются в затраты на производство продукции.

Первоначальные инвестиции складываются из затрат на создание ОС и первоначального оборотного капитала, необходимых для выпуска предусмотренной проектом продукции. В состав затрат на создание ОС входят:

1. Затраты на проведение изыскательских, конструкторских и опытных работ, на разработку проектных материалов и технико-экономического обоснования проекта.

2. Затраты на приобретение или аренду ЗУ

3. Затраты на строительство или приобретение производственных зданий, а так же строительство ли приобретение в аренду инженерных сетей.

4. Затраты на приобретение лицензий, патентов, ноу-хау, технологий и др. амортизирующих реальных активов нематериального характера.

5. Затраты или приобретение в аренду машин, оборудования, инвентаря.

Первоначальный оборотный капитал необходим для начала, а затем для бесперебойного протекания производственной деятельности в рамках ИП. И представляет собой разность между оборотными активами и оборотными пассивами.

Оборотные активы предназначены для покрытия краткосрочных потребностей предприятия в запасах ОС в которых нуждается производство из-за того, что выручка от реализации всегда поступает и не с самого начала проекта и непрерывна в процессе производства продукции. К таким запасам ОС относятся незавершенное производство, готовая, но не оплаченная или неотгруженная продукция, производственные запасы, дебеторская задолженность, авансы поставщикам за услуги, резерв ДС.

|

|

Дата добавления: 2014-01-03; Просмотров: 617; Нарушение авторских прав?; Мы поможем в написании вашей работы!