КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Инвентаризация, ее значение и виды

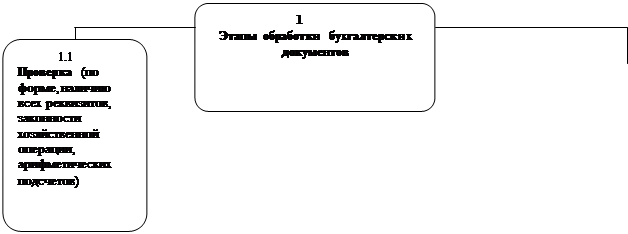

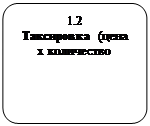

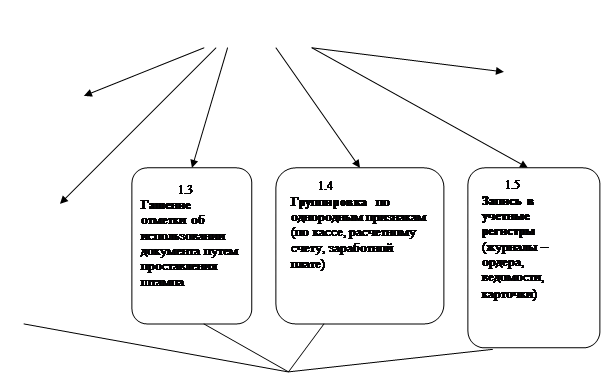

ПОРЯДОК ОБРАБОТКИ И ХРАНЕНИЯ ДОКУМЕНТОВ БУХГАЛТЕРСКОГО УЧЕТА

В документах не допускаются неаккуратные оформления, подчистки и незаверенные исправления.

В зависимости от назначения и установленного порядка обработки документов они выписываются в одном или нескольких экземплярах.

| ||

|

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Порядок (количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой из них, и т.д.) проведения инвентаризации определяется руководителем организации.

Инвентаризация является одним из основных элементов метода бухгалтерского учета, а также методическим приемом фактического контроля при проведении ревизии, аудита и др.

Термин «инвентаризация» происходит от латинского слова «инвентарь» (лат.

— роспись, опись) и означает опись имущества (вещественных ценностей и расчетов).

В зависимости от полноты охвата имущества и обязательства организации различают полную и частичную инвентаризацию.

Полная инвентаризация — это проверка в натуре всего имущества организации и ее обязательств на определенную дату. Полная инвентаризация проводится перед составлением годовой бухгалтерской отчетности, при реорганизации экономического субъекта и т.д.

Частичной инвентаризацией является каждая отдельная проверка в натуре объектов определенных видов. Например, инвентаризация материалов на складе, инвентаризация денежных средств в кассе и др.

|

Дата добавления: 2013-12-12; Просмотров: 494; Нарушение авторских прав?; Мы поможем в написании вашей работы!