КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Принятие решений по ценообразованию

|

|

|

|

Одной из основных задач управленческого учета является разработка научно обоснованной политики цен на реализуемые изделия (товары, услуги).

Каждая организация, прежде чем начать свою деятельность, определяет, какую прибыль, какой доход оно сможет получить. Прибыль предприятия, как правило, в основном зависит от двух показателей: цены продукции и затрат на ее производство.

Цена продукции на рынке есть следствие взаимодействия спроса и предложения. Под взаимодействием законов рыночного ценообразования в условиях свободной конкуренции цена продукции не может быть выше или ниже по желанию производителя или покупателя, она выравнивается автоматически.

Другое дело — затраты на производство продукции, или издержки производства. Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых и материальных ресурсов, уровня техники, организации производства и других факторов. Следовательно, производитель располагает множеством рычагов снижения затрат, которые он может привести в действие при умелом руководстве.

Вместе с тем, в какой бы рыночной позиции ни находилось предприятие, оно не может функционировать без четкой ценовой политики, а также серьезного анализа и управления объемами производства, качеством продукции и затратами.

Если предприятие в своей деятельности руководствуется вопросом, какую цену нам необходимо установить, чтобы покрыть затраты и получить хорошую прибыль, то это значит, что у него нет своей политики цен, и соответственно не может быть и речи о какой-то стратегии ее реализации.

О политике цен можно говорить тогда, когда вопрос ставится по-иному: «Какие затраты можем себе позволить, чтобы заработать прибыль при существующих рыночных ценах?» Точно так же непозволительно говорить о наличии у предприятия ценовой политики, если оно будет руководствоваться вопросом: «Какую цену готов заплатить за этот товар покупатель?»

|

|

|

На практике часто возникают конфликтные ситуации между руководителями финансовых и маркетинговых служб предприятия. Маркетологи пытаются отстоять интересы покупателей, желающих получить товар «не дороже того, чего он стоит», аргументируя это тем, что только при внимании к таким требованиям предприятие может добиться своих коммерческих целей.

Финансисты же, напротив, требуют, чтобы предприятие продавало свою продукцию по ценам, покрывающим его затраты и приносящим прибыль. В идеале они должны достичь баланса своих интересов.

Примирить эти интересы — задача высшего руководства предприятия, которое должно добиться:

1) от финансистов и бухгалтеров — умения управлять затратами, снижая их до минимума, обеспечивающего получение нужного уровня качества, а также определения четких зависимостей между затратами и объемами продаж, чтобы можно было на основе этих зависимостей более четко поставить задачи для маркетологов;

2) от специалистов по маркетингу — умения выбирать продукты (услуги), а также сегменты рынка, которые могут стать основой коммерческой политики предприятия при имеющихся у нее конкурентных преимуществах.

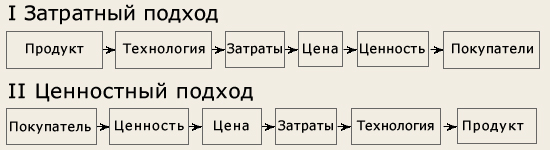

Конфликты между финансистами и маркетологами по вопросу о политике цен обычно возникают на тех предприятиях, где руководство не сделало четкого выбора между двумя альтернативными подходами к ценообразованию: затратным и ценностным. Их суть можно проиллюстрировать с помощью рис. 7.5.

Рис. 7.5. Подходы к ценообразованию

Затратный подход к ценообразованию — исторически самый старый и на первый взгляд самый надежный. В его основе лежит такая реальная категория, как затраты предприятия на производство и реализацию продукции, т.е. затраты, подтвержденные первичными документами бухгалтерии.

|

|

|

Более того, в определенной мере авторитет этого подхода поддерживается самой экономической теорией: когда она рассматривает ценообразование с позиций необходимости для предприятия получить нормальный доход на все свои правильно распределенные между продуктами затраты.

На самом деле этот подход обладает принципиально неустранимым дефектом. Во многих случаях величину удельных затрат на единицу продукции, которая собственно и должна быть основой цены при этом подходе, невозможно определить до того, как цена будет установлена. Причина этого показывается на рис. 7.6.

Рис. 7.6. Реальная зависимость между ценой и затратами в рыночных условиях

При рыночной организации сбыта продукции уровень цены определяет возможный объем продаж и соответственно возможный масштаб производства. Между тем и экономическая теория, и управленческий учет признают, что от масштаба производства прямо зависит величина удельных затрат на производство единицы продукции. При росте объемов выпуска снижается сумма постоянных затрат, приходящихся на одно изделие, и, соответственно, величина средних затрат на его выпуск.

Следовательно, разумный менеджер не должен вставать на путь пассивного ценообразования, когда установление цен происходит строго на основе затратного метода или только под влиянием ценовых решений конкурентов.

Наиболее разумный подход — активное ценообразование, когда через управление ценами достигается нужная величина продаж и соответствующая ей величина средних затрат, что выводит предприятие на желаемый уровень прибыльности.

Если попытаться сформулировать вопросы, которые в наибольшей мере адекватны логике активного ценообразования, то они будут звучать примерно так: «Насколько нам нужно увеличить количество продаваемых товаров, чтобы при более низкой цене получить большую массу прибыли?» или: «Каким количеством продаваемых товаров мы можем пожертвовать, чтобы при более высокой цене получать большую массу прибыли, чем раньше?»

Именно такой подход позволяет избежать серьезного дефекта затратного ценообразования слишком высоких цен на «слабых» рынках (т.е. рынках с ухудшающейся конъюнктурой) или слишком низких цен на «сильных» рынках (т.е. рынках с растущим спросом).

|

|

|

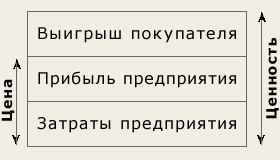

Из сказанного можно сделать вывод, что прийти к успеху, ориентируясь на затратное ценообразование, крайне трудно. В этих условиях предприятия должны отдать предпочтение ценностному ценообразованию (рис. 7.7).

Рис. 6.7. Соотношение ценности товара и его цены

Задача ценностного подхода к ценообразованию состоит не в том, чтобы клиенты предприятия были довольны. Такую благосклонность нетрудно приобрести и за счет больших скидок с цен.

Ценностное ценообразование призвано обеспечить, прежде всего, получение прибыли за счет достижения выгодного для предприятий соотношения «ценность/затраты», а вовсе не за счет максимального наращивания объемов продаж.

При ценностном ценообразовании маркетологи и сбытовики должны убедить покупателей в том, что им стоит заплатить за этот товар более высокую цену, поскольку он им куда полезнее, чем они «сами поначалу подумали».

И если к этому добавляются еще усилия финансистов и бухгалтеров (специалистов по управленческому учету), то возникает именно тот результат, к которому и должно стремиться предприятие: максимальная разница между ценностью товара для покупателя, которую он готов оплатить, и затратами, которые необходимы предприятию, чтобы изготовить товар с такими свойствами.

Задача ценообразования состоит как раз в том, чтобы как можно большая часть этой разницы превратилась в прибыль предприятия и как можно меньшая — в выигрыш покупателя.

Естественно, что решение этой задачи, как правило, зависит от влияния еще и третьей стороны — других предприятий, конкурирующих на этом рынке.

Поэтому в идеале ценовая политика предприятия рождается и совершенствуется в итоге постоянного сотрудничества бухгалтеров, финансистов, маркетологов, менеджеров и сотрудников информационных служб, изучающих рыночную ситуацию. При этом процедура разработки ценовой политики предприятия должна быть построена с учетом сведения воедино различных факторов, способных повлиять на условия сбыта и прибыльность предприятия при тех или иных вариантах цен на реализуемые изделия.

|

|

|

При принятии управленческих решений в области ценовой политики важное значение имеет установление цены безубыточной реализации продукции. Цена продукции при безубыточной реализации определяется при помощи формулы:

Составной частью ценовой политики предприятия является также разработка механизма трансфертных цен.

Трансфертная цена — это цена, используемая для определения стоимости продукции (материалов, полуфабрикатов, готовой продукции) или услуг, передаваемых одним центром ответственности другим внутри одной организации.

Установление трансфертных цен зависит от существующих форм организации производства: централизованная и децентрализованная.

При централизованной организации производства обмен продукцией и услугами между центрами ответственности преимущественно осуществляется на основе фактической (стандартной) себестоимости.

В условиях децентрализованной организации производства, когда центры ответственности являются относительно автономными, цена внутрифирменной передачи должна назначаться с таким расчетом, чтобы с ее помощью можно было определять реальный и достоверный показатель прибыли для каждого подразделения.

Выбор цены внутрифирменной передачи имеет значение не только для выявления результатов деятельности подразделения, но и для принятия решений по таким вопросам, как «производить или закупать», «продавать или обрабатывать дальше», а также при рассмотрении альтернативных вариантов производства.

Установление трансфертной (внутрифирменной) цены должно отвечать следующим основным требованиям:

• способствовать достижению производственным предприятием намеченных целей и обеспечивать гармоничное сочетание целей подразделения с общими целями организации;

• быть гибкой и равнозначной для менеджеров разных уровней управления. Трансфертная цена должна обеспечивать достаточный результат подразделению-продавцу при передаче им продукции и услуг подразделению-покупателю, предусматривая при этом, не повлияет ли отрицательно цена передачи на эффективность функционирования подразделения-продавца;

• способствовать сохранению автономности, позволяющей руководителям как продающих, так и покупающих подразделений управлять ими на децентрализованной основе;

• быстро реагировать на изменяющиеся условия внутреннего и внешнего рынков, давать возможность направлять прибыли туда, где они найдут лучшее применение. Например, более высокие прибыли направлять в сферы с низкими налогами, и невысокие прибыли — в сферы с высокими налогами либо использовать их на строительство новых производственных мощностей;

• соответствовать требованиям законодательства;

• содействовать развитию кооперации между структурными и региональными типами производств.

Какова должна быть величина денежной стоимости при взаимных обменах? Существует множество способов установления трансфертной цены при внутрифирменной передаче, в том числе на основе:

• рыночной стоимости;

• полной себестоимости + прибыль, как процент от полных затрат;

• переменных затрат + прибыль, как процент от переменных затрат;

• полной или сокращенной себестоимости;

• взаимной договоренности сторон.

К сожалению, не бывает единой трансфертной цены, которая удовлетворяла бы всех — и высшее руководство, и подразделение-продавца, и подразделение-покупателя. На практике часть предприятий используют цену на базе договорной рыночной стоимости, а другая часть предпочитает использовать цену по себестоимости плюс надбавка на прибыль.

Оптимальной трансфертной ценой является величина договорной рыночной стоимости продукции или услуг, так как эта цена считается взаимоприемлемой и позволяет рассматривать каждый центр прибыли как самостоятельную хозяйственную единицу.

Она равняется размеру вознаграждения за оказание аналогичных услуг или продажной цене за такое же изделие на внешнем рынке за вычетом суммы внутренних доходов от экономии затрат вследствие внутреннего характера операций (транспортных расходов, процентов по банковским кредитам и т.д.).

Если цена на внешнем рынке не является достаточно определенной (например, на новый вид продукции при отсутствии рынка альтернативных товаров или когда цена не предназначена либо слишком высока для использования в качестве цены внутрифирменной передачи), то следует применить цену на базе сметной себестоимости плюс надбавки на прибыль, так как такая цена близка к рыночной стоимости и позволяет выявить недостатки функционирования подразделений.

При установлении надбавки на прибыль в расчет следует принимать не коэффициент прибыльности всей организации в целом, а особенности, характерные для данного подразделения. Прибыль часто исчисляют как процент доходов от вложенного капитала, который представляет собой плановый показатель, предназначенный для использования при унификации постоянных затрат на базе сметного или среднего объема производства.

Этот процент устанавливают исходя из принципов учетной политики организации. Он может определяться как средний ожидаемый доход от деятельности производственного подразделения, отдела снабжения или организации в целом.

Если в качестве трансфертной цены используется сметная себестоимость плюс надбавка на прибыль, то необходимо придерживаться правила, согласно которому следует вносить поправки на изменения цен на сырье, материалы, услуги и размеры заработной платы. Размер надбавки на прибыль должен быть настолько реальным, чтобы в нем отражался характер производственной деятельности подразделения и выпускаемой им продукции.

Трансфертные цены могут устанавливаться также на базе фактической себестоимости плюс надбавка на прибыль. Данный метод обычно применяется там, где менеджеры несут ответственность за расход средств в своих подразделениях. Однако этот метод имеет недостаток, приводящий к перерасходу средств. Чем выше фактическая себестоимость, тем выше подразделение-продавец будет устанавливать продажную цену, подталкивая к дальнейшему неэкономному расходованию средств другими подразделениями предприятия.

Необходимо иметь в виду, что при установлении трансфертных цен на базе себестоимости предприятия, входящие в состав организации, рассматриваются как центры затрат, а не как центры прибыли или инвестирования. Поэтому такие критерии для оценки стоимости, как прибыль на капиталовложения или остаточная прибыль не могут быть при этом использованы. В этих условиях предпочтение следует отдавать трансфертным ценам, установленным на основе переменных затрат.

Метод ценообразования при внутрифирменной передаче на базе переменных затрат имеет преимущество перед методом на основе полных затрат в том, что он изначально нацелен на обеспечение наиболее эффективного использования ресурсов организации. Это объясняется тем фактором, что с самого начала постоянные затраты остаются неизменными и любое использование средств без дополнительных постоянных расходов увеличивает прибыль организации в целом.

Приведенные данные позволяют сделать вывод об эффективности управленческого учета, являющегося основным информационным фундаментом предприятия при проведении им гибкой ценовой политики.

|

|

|

|

|

Дата добавления: 2013-12-12; Просмотров: 1080; Нарушение авторских прав?; Мы поможем в написании вашей работы!