КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Государственный бюджет и бюджетная система

Функции Государственного бюджета.

Государственный бюджет, его роль в формировании и использовании финансовых ресурсов

Тема 4. Государственный бюджет.

Тема урока 10: Государственный бюджет, его роль в формировании и использовании финансовых ресурсов. Функции Государственного бюджета.

Цель урока обучающая: Сформировать понятие государственного бюджета РБ. Расширить знания ученика в области функций Государственного бюджета РБ.

Цель урока развивающая: формировать организационную и познавательную самостоятельность будущих специалистов на основе изучения сущности Государственного бюджета РБ.

Цель урока воспитательная: воспитать у учащихся интерес к избранной профессии на основе изучения сущности Государственного бюджета РБ.

Тип урока: комбинированный урок.

Учебно-методическое обеспечение:

1. конспект лекций;

2. схема функций финансов

Ход занятия:

Организация начала занятия (1-5 мин.):

- проверка присутствия учащихся на занятиях;

- заполнение журнала;

Подготовка к основному этапу занятий:

- мотивация и стимулирование познавательной деятельности;

- усвоение новых знаний;

Изложение материала по вопросам:

1. Государственный бюджет, его роль в формировании и использовании финансовых ресурсов

2. Функции Государственного бюджета.

Первичная проверка понимания:

Раскройте сущность понятия Государственного бюджета.

Перечислите функции Государственного бюджета

Подведение итогов, рефлексия;

Выяснение неусвоенных вопросов и их пояснение;

Домашнее задание: подготовка изложенных вопросов по конспекту, указанной литературе [3], с. 5 - 18 (Сорокина Т.В. «Государственный бюджет»). Подготовка к тестированию по пройденной теме.

Тема урока 10: Государственный бюджет, его роль в формировании и использовании финансовых ресурсов. Функции Государственного бюджета.

Государственный бюджет - ведущее звено финансовой системы и основная финансовая категория, выражающая содержательную составляющую часть государственных финансов и объединяющая главные доходы и расходы государства. Мобилизация финансовых ресурсов в бюджет и их использование связаны с перераспределением национального дохода и с функционированием основных финансовых категорий: налогов, сборов, государственного кредита, дотаций, субвенций, субсидий.

Термин «бюджет» английского происхождения. Он означает суму, мешок с деньгами, чемодан. Понятие экономической сущности категории «бюджет» до настоящего времени в монографиях, учебных пособиях, научных статьях, в законодательных актах, к сожалению, не имеет единой трактовки. Он определяется и как финансовый план, смета доходов и расходов, баланс доходов и расходов государства и как фонд, форма, основное звено финансовой системы, регулятор и т. п. Так, в частности, в Законе «О бюджетной системе Республики Беларусь и государственных внебюджетных фондах» в разделе «Основные термины и определения» бюджет определен как «основной финансовый план формирования и использования денежных средств для обеспечения функций государственных органов, экономического и социального развития Республики Беларусь или соответствующих административно-территориальных единиц».

Между тем, будучи экономической категорией, бюджет должен отражать систему финансовых отношений по формированию и использованию централизованного денежного фонда государства для обеспечения его функций.

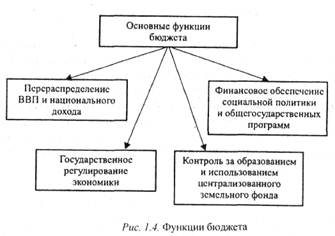

Специфика экономической природы бюджета обусловлена его формой, материальным (экономическим) содержанием и особым общественным назначением (функциями). Ведь только в бюджете централизуются финансовые ресурсы государства в виде налогов и сборов, составляющих его доход. Только из бюджета финансируются расходы на оборону, управление, большую часть учреждений непроизводственной сферы, на реализацию социальной политики. Через бюджет также осуществляется регулирование экономики государства. Экономическое содержание бюджета характеризуется видами основных взаимосвязей, т. е. взаимосвязей денежных средств (финансовых ресурсов) с формой их организации, рис. 1.3.

Сущность бюджета проявляется в его функциях (рис. 1.4) и определяется признаками.

К признакам бюджета, выделяющим его из общей системы экономических отношений, относятся:

а) опосредование движения финансовых ресурсов денежной формой отношений;

б) ограничение сферы действия рамками формирования, распределения и использования бюджетных средств;

в) непосредственное участие в формировании доходной части бюджета предприятий, организаций, учреждений, населения при содействии государства и местных органов самоуправления и на основе соответствующего законодательства;

г) обезличенность доходов, т. е. отсутствие их взаимосвязи с конкретными расходами;

д) безвозмездность движения денежных средств в виде уплаты налогов и обязательных сборов, а также бюджетного финансирования, дотирования, субсидирования (за исключением представления бюджетных ссуд);

е) казначейская система исполнения бюджета, максимизирующая централизацию финансовых ресурсов и обеспечивающая возможность маневрирования бюджетными средствами, своевременное финансирование приоритетных мероприятий и более жесткий контроль за формированием доходов бюджета и их использованием.

Таким образом, в раскрытии понятия «государственный бюджет» используются такие его важнейшие характеристики, как форма и содержание, сущность, функции, признаки. По содержанию бюджет - материальное воплощение в централизованном фонде денежных средств' государства. По сущности - система отношений, которая проявляется в функциях и определяется посредством признаков.

На содержание и роль бюджета влияют объективные и субъективные факторы. К основным объективным факторам относятся уровень развития производительных сил, экономический потенциал страны, характер производственных отношений, природные, национальные, социальные особенности. К субъективным - тип государства, политика правительства на конкретном

этапе, международная обстановка, уровень внешнеэкономических связей и т. п.

этапе, международная обстановка, уровень внешнеэкономических связей и т. п.

Описанные выше характеристики бюджета, к сожалению, не позволяют обеспечить решение проблемы оптимального соотношения финансовых ресурсов, централизуемых в бюджете и оставляемых в месте их создания (у хозяйствующих субъектов). С одной стороны - излишнее аккумулирование денежных средств в бюджете обедняет финансовые возможности предприятий и организаций. С другой стороны - недополучение платежей в бюджет ухудшает проведение социальной политики.

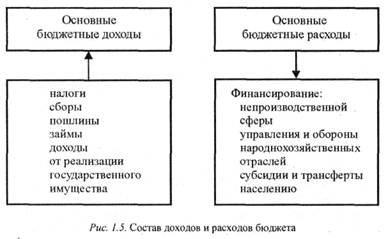

Несмотря на национальные политические и другие особенности, бюджеты разных стран на конкретном историческом этапе имеют во многом идентичный состав доходов и расходов, рис. 1.5.

В бюджетной системе используются единые формулировки доходов и расходов, определяемые бюджетной классификацией.

В соответствии с Законом «О бюджетной классификации Республики Беларусь» от 5 мая 1998 г. № 158 бюджетная классификация включает:

♦ классификацию доходов;

♦ классификацию расходов, подразделяемую на функциональную, экономическую (предметную) и ведомственную;

♦ классификацию источников внутреннего финансирования дефицита республиканского и местных бюджетов;

♦ классификацию источников внешнего финансирования дефицита республиканского бюджета;

♦ классификацию видов внутреннего государственного долга Республики Беларусь;

♦ классификацию видов внешнего государственного долга Республики Беларусь.

Классификация доходов является систематизированной группировкой доходов республиканского и местных бюджетов, государственных внебюджетных и бюджетных целевых фондов, внебюджетных средств бюджетных учреждений и организаций.

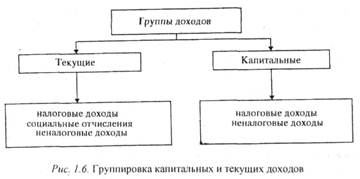

Доходы делятся на три категории: текущие, капитальные и безвозмездные, состоящие из определенных групп. Группы в свою очередь состоят из видов доходов, а виды объединяются в разделы и подразделы в зависимости от источников получения доходов.

Текущие доходы включают:

♦ все невозвратные обязательные поступления;

♦ добровольные и компенсируемые поступления средств от услуг, представляемых государственными учреждениями;

♦ штрафы и санкции.

Капитальные доходы классифицируются по видам реализуемых основных фондов и состоят:

из невозвратных операций, связанных с приобретением, передачей, сооружением или продажей основных фондов, предназначенных для многократного использования;

поступлений от реализации непроизводственных ценностей, ряда нематериальных активов;

разовых безвозмездных предоставлений средств для приобретения материальных ценностей.

Текущие и капитальные доходы группируются исходя из форм, методов изъятия и содержания следующим образом (рис. 1.6).

К группе текущих доходов относятся: налоговые доходы (обязательные платежи в бюджет); социальные отчисления - обязательные взносы и отчисления работодателей и работающих в специализированные фонды; неналоговые -доходы от возмездных и безвозмездных операций, полученных от предоставления государством разного вида услуг, доходы от государственной собственности, предпринимательской деятельности государства, штрафы, пени, санкции, конфискации и т. п.

К группе капитальных доходов относятся налоговые доходы (налоги на имущество, на недвижимость, на наследуемое имущество и переходящее в порядке дарения, а также прочие непериодические налоги на собственность); капитальные неналоговые доходы -нефинансовые (произведенные) активы, непроизводственные активы (доходы от продажи земли и нематериальных активов), капитальные трансферты от резидентов и от нерезидентов, административные платежи и сборы, штрафные санкции, доходы от внешнеэкономической деятельности, безвозмездные поступления от нерезидентов и от бюджетов других уровней для осуществления конкретных программ и финансовой поддержки бюджета.

Существуют также закрепленные и регулирующие доходы.

Закрепленные - это доходы, поступающие сразу же в конкретный бюджет. Например, подоходный налог, земельный и основная часть экологического налога, составляющие источники доходов местных бюджетов.

Регулирующие доходы - республиканские налоги, распределяемые между вышестоящими и нижестоящими бюджетами в целях бюджетного регулирования по нормативам, устанавливаемым при утверждении вышестоящего бюджета.

Функциональная классификация расходов состоит из двух уровней и является группировкой расходов республиканского и местных бюджетов, государственных внебюджетных и бюджетных целевых фондов, внебюджетных средств бюджетных учреждений и организаций. Первый уровень включает разделы, второй - подразделы. В них конкретизируется направление средств на осуществление деятельности государства в определенной области.

В первый уровень функциональной классификации расходов государственного бюджета входят следующие основные виды расходов:

1) государственное управление и местное самоуправление;

2) международная деятельность;

3)национальная оборона;

4) правоохранительная деятельность и обеспечение безопасности;

5) судебная власть;

6) наука;

7) промышленность, энергетика, строительный комплекс;

8) сельское хозяйство;

9) охрана окружающей среды и природных ресурсов, гидрометеорология, картография и геодезия;

10) транспорт, дорожное хозяйство, связь;

11) развитие рыночной инфраструктуры;

12) жилищно-коммунальное хозяйство;

13) предупреждение и ликвидация последствий чрезвычайных

ситуаций и стихийных бедствий;

14) образование;

15) культура и искусство, кинематография;

16) средства массовой информация;

17) здравоохранение и физическая культура;

18) социальная политика;

19) обслуживание государственного долга;

20)пополнение государственных запасов и резервов;

21) расходы государственных внебюджетных и бюджетных

целевых фондов;

22) прочие расходы.

Как отмечалось выше, каждый раздел делится на подразделы -это второй уровень функциональной классификации. Например, первый раздел (государственное управление и местное самоуправление) включает следующие подразделы:

♦ функционирование представительного и законодательного органа Республики Беларусь;

♦ функционирование органов государственного управления и других органов исполнительной власти;

♦ функционирование органов местного самоуправления;

♦ деятельность финансовых и налоговых органов;

♦ прочие расходы на государственное управление.

Экономическая (предметная) классификация расходов является группировкой расходов республиканского и местных бюджетов, государственных внебюджетных и бюджетных целевых фондов, внебюджетных средств, бюджетных учреждений и организаций по их экономическому содержанию.

В законе о бюджете ежегодно утверждается ряд статей текущих расходов экономической (предметной) классификации, финансируемых в первоочередном порядке и именуемых защищенными статьями. В этот перечень входят заработная плата рабочих и служащих; начисления на заработную плату; трансферты населению (стипендии, пенсии, пособия и другие выплаты населению); продукты питания; медикаменты и перевязочные средства; выплаты процентов по государственному долгу; погашение государственного долга. Они не подлежат секвестру, или блокированию, т.е. пропорциональному сокращению расходов по незащищенным статьям бюджета или временной приостановке финансирования по отдельным незащищенным статьям расходов бюджета.

Классификация источников внутреннего финансирования дефицита республиканского и местных бюджетов является группировкой заемных средств, привлекаемых Правительством, местными исполнительными и распорядительными органами для финансирования дефицита соответствующего бюджета. Классификация источников внешнего финансирования дефицита республиканского бюджета — это группа заемных средств, привлекаемых Правительством для финансирования дефицита республиканского бюджета.

Классификация видов внутреннего государственного долга является группировкой государственных долговых обязательств Правительства перед юридическими и физическими лицами. В соответствии с Законом «О внутреннем государственном долге Республики Беларусь» он может выступать в формах государственных займов, кредитов Национального банка на покрытие дефицита бюджета и других краткосрочных и долгосрочных обязательств. Государственные внутренние займы в зависимости от ряда признаков классифицируются следующим образом, рис. 1.7.

Отражая классификацию источников финансирования бюджета и видов государственного долга, следует отметить, что может быть не только превышение расходов бюджета над его доходами, обусловливающее дефицит бюджета, но и наоборот. В этом случае имеет место профицит бюджета, при котором возможно сокращение налоговых ставок, увеличение расходов, сокращение доходов от продажи государственного имущества.

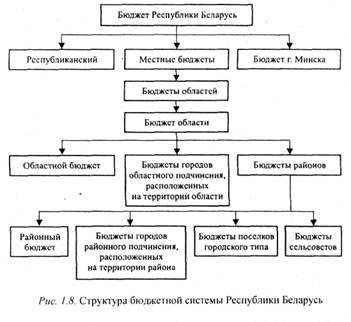

Для выполнения своих функций государственный бюджет имеет разветвленную сеть структурных подразделений, которые обеспечивают аккумулирование денежных средств и финансирование определенных направлений на различных региональных уровнях, и представляет бюджетную систему. Она занимает центральное место в бюджетном устройстве, включающем организацию и принципы системы бюджетов, взаимоотношения между ними, бюджетные права и бюджетный процесс.

Функционирование бюджетной системы регламентировано Законом «О бюджетной системе Республики Беларусь», введенном в действие 4 июня 1993 г., и дополнено Законом от 15 июля 1998 г.

В бюджетную систему включаются как самостоятельные части республиканский и местные бюджеты. Структура бюджетной системы дана на рис. 1.8.

В бюджетной практике широко используется понятие консолидированный бюджет, представляющий совокупность бюджетов Республики Беларусь или ее соответствующей административно-территориальной единицы.

В бюджетной практике широко используется понятие консолидированный бюджет, представляющий совокупность бюджетов Республики Беларусь или ее соответствующей административно-территориальной единицы.

Бюджетная система построена в соответствии с административно-территориальным делением Республики Беларусь и основана на принципах единства, полноты, реальности, гласности и самостоятельности всех входящих в нее бюджетов. В Российской Федерации помимо перечисленных принципов узаконены принципы эффективности, адресности и общего покрытия расходов.

Принцип единства обеспечивается единой правовой базой, единством форм бюджетной документации, единой бюджетной классификацией, едиными принципами бюджетного процесса, единым порядком финансирования расходов бюджетов всех уровней, единством денежной системы. Он основан на взаимодействии бюджетов всех уровней через использование регулирующих доходных источников и частное перераспределение целевых и региональных бюджетных фондов.

Полнота бюджета обеспечивается включением в бюджеты поступающих в соответствии с законодательством всех налоговых и неналоговых доходов и отражением всех операций по расходованию денежных средств.

Реальность бюджета основывается на достоверности прогноза социально-экономического развития, других показателей, используемых при составлении бюджета, и принципах исполнения бюджета, обеспечивающих финансирование расходов в соответствии с объемом реально поступающих доходов и средств, привлекаемых для покрытия дефицита бюджета.

Гласность означает публикацию утвержденных бюджетов и отчетов об их исполнении, а также открытость всех процедур рассмотрения и утверждения бюджетов.

Самостоятельность бюджетов обеспечивает правом самостоятельного бюджетного процесса, т. е. самостоятельного составления, рассмотрения, утверждения И исполнения бюджета государственными органами; наличием собственных источников доходов и правом ими распоряжаться по решению властей соответствующих уровней; запретом на изъятие свободных остатков бюджетных средств, образовавшихся в результате увеличения поступлений доходов или экономии расходов.

|

|

Дата добавления: 2014-01-04; Просмотров: 2151; Нарушение авторских прав?; Мы поможем в написании вашей работы!