КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Трансфертное вознаграждение и экономическая рента

|

|

|

|

Отдельные западные экономисты1 считают целесообразным для лучшего понимания факторного рынка разграничивать две категории — трансфертное вознаграждение и экономическую ренту. Та сумма, которая выплачивается владельцу ресурса за использование ресурса на одном месте и которая удерживает владельца фактора производства от предложения своих услуг в ином, альтернативном месте, называется трансфертным вознаграждением. Выплата, которую владельцы экономических ресурсов получают сверх этой суммы, называется экономической рентой. Концепция экономической ренты, т. е. превышения общего вознаграждения, получаемого владельцем фактора производства, над трансфертным вознаграждением, аналогична понятию экономической прибыли как превышения выручки фирмы над ее издержками упущенной возможности.

вспомним, что для фирмы -производителя товаров и услуг, нанимающей какой-либо ресурс, издержками упущенной возможности является та сумма, которую необходимо заплатить за ресурс, чтобы отвлечь его от альтернативного использования. Иными словами, издержки упущенной возможности фирмы позволяют ей удержать ресурс, в своем распоряжении и не допустить его перемещения на другую фирму. Таким образом, сумма денег, получаемая владельцем экономического ресурса как трансфертное вознаграждение, для фирмы — нанимателя данного ресурса представляет издержки упущенной возможности. Получаемая же владельцем фактора производства экономическая рента будет являться рентным платежом для фирмы — нанимателя ресурса.

В большинстве случаев реальные выплаты за использование факторов производства являются совокупностью и трансфертного вознаграждения, и экономической ренты. Но можно представить и экстремальные ситуации. Если предложение экономического ресурса абсолютно эластично (кривая предложения ресурса горизонтальна), т. е. владельцы ресурсов будут немедленно изменять места приложения своих усилий при малейшем изменении оплаты их услуг, то все они будут получать только трансфертное вознаграждение. При абсолютно неэластичном предложении ресурса (кривая предложения ресурса вертикальна), т. е. когда любые изменения цены ресурса не приводят к его перемещению из одного места применения в другое, получаемые владельцами ресурсов вознаграждения целиком составляют экономическую ренту, а трансфертное вознаграждение равно нулю.

|

|

|

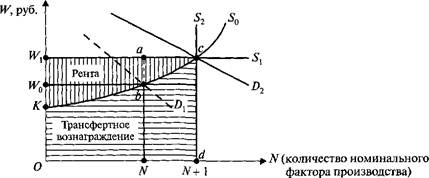

Совокупность трансфертного вознаграждения и экономической ренты при оплате ресурсов приводит к тому, что в общих случаях кривая предложения экономических факторов имеет «восходящий» характер. Что из этого следует? Если в производстве было занято N единиц ресурса, и его владельцы получали вознаграждение в сумме W0 рублей за единицу, то для того, чтобы предложение ресурса возросло до (N + 1) единиц, необходимо увеличить плату за ресурс до W1 рублей, что вызовет приход в данное производство дополнительной единицы ресурса из альтернативного производства.

Для этой единицы ресурса величина W1 составит трансфертное вознаграждение (оно вызвало его переход из другого производства). Для остальных же N единиц ресурса разность (W1 — Wo) составит экономическую ренту, так как эти единицы ресурса их владельцы предлагали по цене Щ) рублей. Проиллюстрируем вышесказанное графиком (см. рис. 12.1):

■ Если предложение ресурса абсолютно эластично (кривая S1 горизонтальна), то суммарное вознаграждение, получаемое владельцами экономических ресурсов за предложение (N+ 1) единиц, составит площадь прямоугольника OW1 cd и является целиком трансфертным вознаграждением.

|

|

|

■ Когда предложение ресурса абсолютно неэластично (S2 вертикальна), то получаемое вознаграждение полностью составит экономическую ренту.

■ В общем случае кривая предложения So имеет «восходящий» вид. Если владельцы ресурсов предлагают N единиц ресурса, что соответствует спросу D1, то получаемое вознаграждение W0 удерживает их от перехода в другое место. Предложение дополнительной (N+1)-й единицы (что вызвано ростом спроса на ресурс до D1) требует повышения уровня оплаты до W1 рублей. В этом случае разница в оплате для N-го рабочего (отрезок ab равный W1 — W0) является его экономической рентой. Если полагать, что (N + 1) единица ресурса наняты по ставке W1 рублей, то в суммарном вознаграждении, получаемом владельцами ресурсов (прямоугольник OW1cd), площадь треугольника KW\c составит суммарную экономическую ренту, а площадь фигуры OKcd определяет суммарное трансфертное вознаграждение.

Рис. 12.1. Трансфертное вознаграждение и экономическая рента, получаемые владельцами факторов производства

Не может быть однозначно выражено каким-то соотношением распределение выплаты владельцам ресурса между трансфертными платежами и экономической рентой. Это зависит от мобильности факторов производства, т. е. от их способности перемещаться из одного места применения в другое. В свою очередь, мобильность ресурсов будет определяться рядом причин. Так, если речь идет об узкой сфере применения ресурса А, например отдельной станкостроительной фирмой, то в этом случае мобильность фактора производства очень велика, поскольку у владельцев ресурса имеется большой выбор альтернативных станкостроительных фирм; предложение ресурса имеет высокую эластичность, и получаемое владельцами ресурса А вознаграждение почти полностью уходит на то, чтобы ресурс не был предложен другой фирме, т. е. является в большей части трансфертным вознаграждением.

Если же рассматривать предложение ресурса для всей отрасли станкостроения, то мобильность фактора производства в этом случае значительно ниже: владельцам ресурса уже сложнее предложить свои услуги в альтернативных отраслях (автомобилестроении и т. п.) Предложение для отрасли менее эластично, и определенную часть выплат владельцам ресурса составит экономическая рента.

|

|

|

Когда мы рассматриваем предложение ресурса с точки зрения определенной специализации (токарь, фрезеровщик), то его мобильность еще ниже — токарю значительно сложнее занять место фрезеровщика. Эластичность предложения в этом случае невысокая, поэтому экономическая рента составит уже значительную часть вознаграждения, получаемого владельцами экономического ресурса.

Проиллюстрируем сказанное выше примерами. Рассмотрим перемещение трудовых ресурсов между станкостроительными фирмами, имея в виду, что если фрезеровщик получает на фирме «Орион» 18 500 руб. в месяц, то данное вознаграждение удерживает его от перехода на иную станкостроительную фирму. Следовательно, 18 500 руб. составляет трансфертное вознаграждение фрезеровщика на фирме «Орион».

Обратимся теперь к передвижению рабочих между отраслями. Пусть вследствие падения спроса на продукцию станкостроения все станкостроительные фирмы начинают снижать заработную плату фрезеровщикам. В другой отрасли, автомобилестроительной, куда могут перейти фрезеровщики, уровень заработной платы составляет 18 300 руб. Тогда фрезеровщики будут оставаться в станкостроительной отрасли до тех пор, пока их заработная плата не понизится до 18 300 руб. После этого у фрезеровщиков появится альтернатива — переход в автомобилестроение. Следовательно, с точки зрения перемещения фрезеровщиков между этими отраслями, 18 300 руб. составляют трансфертные вознаграждения. Тогда, получая 18 500 руб. на фирме «Орион», фрезеровщик, с точки зрения перемещения из одной отрасли в другую, имеет 18 300 руб. трансфертных вознаграждений и 200 руб. экономической ренты.

Наконец, рассмотрим передвижение рабочих между различными специальностями. Предположим, что все отрасли промышленности сократили спрос на фрезеровщиков, поэтому у высвобождающихся рабочих этой специальности имеется только одна альтернатива — менять профессию, например на токаря. Если ни один фрезеровщик не начнет этого делать до тех пор, пока получаемая им заработная плата не понизится до 18 100 руб., то эта сумма будет являться трансфертным вознаграждением с точки зрения перемещения ресурса (фрезеровщиков) между различными специальностями, так как 18 100 руб. будут удерживать фрезеровщиков от изменения профессии. И это минимальная заработная плата, которая обеспечивает существование фрезеровщиков вообще как специальности. В таком случае, зарабатывая 18 500 руб. на фирме «Орион», фрезеровщик получает 18 100 руб. как трансфертное вознаграждение и 400 руб. в виде экономической ренты.

|

|

|

Мы видим, что в общем случае экономическая рента представляет собой разницу между тем, что владелец ресурса получает в настоящее время на одном месте, и тем, что он может получить, предлагая ресурс в ином месте. Тогда высокий уровень ренты в оплате ресурса можно объяснить двумя причинами:

а) владелец ресурса получает очень высокое вознаграждение в настоящее время;

б) он может получать слишком низкое вознаграждение в других местах. Возьмем, для примера, фрезеровщика-самородка Петрова, способного изготавливать уникальные детали. Чтобы заполучить Петрова фирма «Орион» выплачивает ему 22 500 руб. в месяц. Поскольку любая станкостроительная фирма готова платить Петрову такие деньги, то 22 500 руб. являются его трансфертным вознаграждением с точки зрения фирмы «Орион». Но Петров также неплохой токарь, и в случае чего всегда может устроиться токарем за 21 000 руб. Поэтому в отличие от всех фрезеровщиков, чья экономическая рента при оценке перемещения между специальностями составляет 400 руб., экономическая рента Петрова равна 1500 руб.

Для разъяснения второй причины высокой экономической ренты рассмотрим труд балерины: любое альтернативное применение этого трудового ресурса (уборщицей, секретарем и др.) дает слишком низкое вознаграждение. Если балерина получает те же 22 500 руб., то при альтернативном применении этого ресурса ее вознаграждение не превышает 12 500 руб. Поэтому экономическая рента балерины составляет 10 000 руб.

Что касается другого экономического ресурса — земли, то в целом к ней можно применить тот же принцип. Возьмем отдельное хозяйство, выращивающее, предположим, картофель. Оно должно выплачивать владельцу земли такое вознаграждение, которое не побуждало бы владельца передавать землю другому хозяйству. Потому получаемое владельцем земли вознаграждение будет в целом являться трансфертным платежом.

Расширим сферу применения земли и рассмотрим возможные варианты ее использования между различными отраслями сельского хозяйства, предположим, картофелеводством и животноводством. Та сумма, которую необходимо выплатить владельцу земли, чтобы земля, используемая для производства картофеля, не перешла в животноводство, составит трансфертное вознаграждение. Однако, если спрос на землю для картофеля будет очень высоким, то это вызовет рост цены земли, используемой для выращивания картофеля, по сравнению с ценой земли, отведенной для животноводства. В таком случае выплаты, получаемые владельцем земли сверх трансфертного вознаграждения, составят экономическую ренту. Наконец, если рассматривать самую общую альтернативу между возможными вариантами использования земли в целом — для сельского хозяйства, для городского строительства, для парков, отдыха и т. п., то мобильность земли очень ограничена. Предложение земли, пригодной для сельского хозяйства, как и для строительства, для других целей практически фиксировано. Во многих ситуациях район расположения земли имеет основное значение (центр города, побережье моря, горная долина), и с этой точки зрения земля абсолютно немобильна. В этой связи плата за городские земли, за сельскохозяйственные угодья составляет экономическую ренту.

Вышесказанное применимо и при исследовании вознаграждения, получаемого владельцами капитальных ресурсов. Если, например, грузовик, может использоваться в различных производствах, то получаемая владельцем капитала оплата в большинстве своем будет представлять трансфертное вознаграждение. Однако зачастую капитальные ресурсы (станки, здания) не могут менять сферу применения (например, машину по производству печенья нельзя переналадить на выпуск сосисок) и обладают поэтому абсолютной иммобильностью. Поэтому для них единственной альтернативой служит утилизация в металлолом. Следовательно, плата, получаемая владельцем за установленный станок, обладающий иммобильностью, полностью представляет собой экономическую ренту. Однако в долгосрочном периоде любой станок по мере его износа может быть заменён иным, поэтому в долгосрочном периоде часть вознаграждения составит трансфертное вознаграждение.

Разделение дохода, получаемого владельцем экономических ресурсов, на трансфертное вознаграждение и экономическую ренту позволяет глубже понимать поведение фирм на рынке факторов производства. Отдельная фирма сталкивается, как правило, с весьма эластичным предложением ресурса, и выплачиваемые фирмой вознаграждения владельцам ресурса в большей своей части способствуют удержанию ресурса на фирме. Следовательно, для владельца ресурса эта сумма является трансфертным вознаграждением, а для фирмы — издержками упущенной возможности. Фирма может увеличивать количество применяемого ресурса практически по одной и той же цене (кривая предложения ресурса для фирмы почти горизонтальна).

Если же обратиться к предложению ресурса для отрасли, то оно будет менее эластично. Это означает, что привлечение в отрасль дополнительных ресурсов из других отраслей требует повышения платы за ресурс. В случае увеличения суммы вознаграждения за дополнительные единицы ресурса, владельцы уже нанятых единиц ресурса будут получать экономическую ренту. Кривая предложения ресурса для отрасли имеет «восходящий» вид. Каждая ее точка для владельца ресурса показывает предельную величину трансфертного вознаграждения, получаемого за единицу ресурса, а для фирмы — нанимателя ресурса — предельные издержки упущенной возможности, связанные с наймом дополнительной единицы ресурса. Если предложение ресурса абсолютно неэластично, т. е. данный ресурс отличается полной немобильностью, то вся выплаченная сумма за его использование представит для владельца ресурса экономическую ренту, а для фирмы-нанимателя — рентный платеж.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1652; Нарушение авторских прав?; Мы поможем в написании вашей работы!