КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Оборотными активами

|

|

|

|

ПОЛИТИКА УПРАВЛЕНИЯ.

ОБОРОТНЫМИ АКТИВАМИ

УПРАВЛЕНИЕ

|

Управление оборотными активами составляет наиболее обширную часть операций финансового менеджмента. Это связано с большим количеством элементов их внутреннего материально-вещественного и финансового состава, требующих индивидуализации управления; высокой динамикой трансформации их видов; высокой ролью в обеспечении платежеспособности, рентабельности и других целевых результатов финансовой деятельности предприятия.

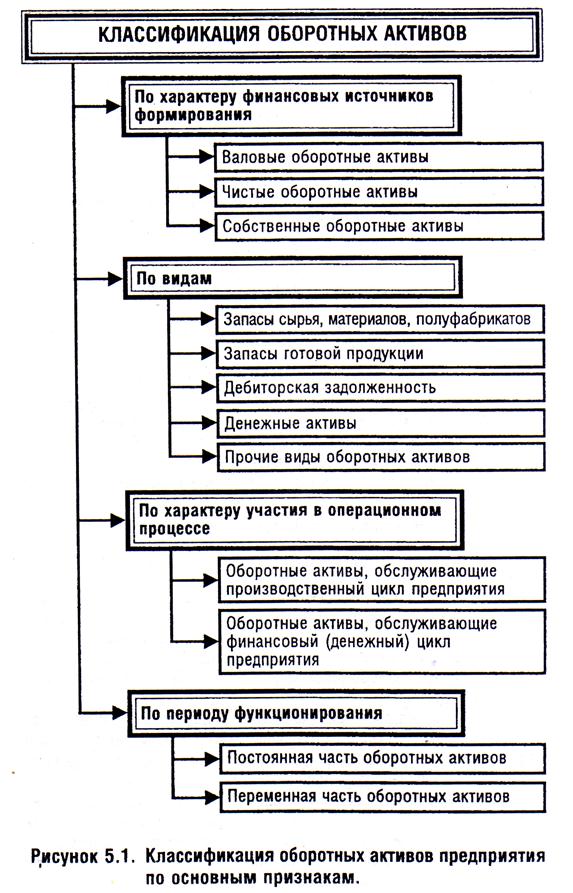

Целенаправленное управление оборотными активами предприятия определяет необходимость предварительной их классификации. С позиций финансового менеджмента эта классификация оборотных активов строится по следующим основным признакам (рис. 5.1.)

1. По характеру финансовых источников формирования выделяют валовые, чистые и собственные оборотные активы.

а) Валовые оборотные активы (или оборотные средства 8 целом) характеризуют общий их объем, сформированный за счет как собственного, так и заемного капитала. В составе отчетного баланса

предприятия они отражаются как сумма второго и третьего разделов его актива.

б) Чистые оборотные активы (или чистый рабочий капитал) характеризует ту часть их объема, которая сформирована за счет собственного и долгосрочного заемного капитала.

Сумму чистых оборотных активов рассчитывают по следующей формуле:

где  — сумма чистых оборотных активов предприятия;

— сумма чистых оборотных активов предприятия;

— сумма валовых оборотных активов предприятия;

— сумма валовых оборотных активов предприятия;

— краткосрочные текущие финансовые обязательства предприятия.

— краткосрочные текущие финансовые обязательства предприятия.

в) Собственные оборотные активы (или собственные оборотные средства) характеризуют ту их часть, которая сформирована за счет собственного капитала предприятия.

|

|

|

Сумму собственных оборотных активов предприятия рассчитывают по формуле:

где  — сумма собственных оборотных активов предприятия;

— сумма собственных оборотных активов предприятия;

— сумма валовых оборотных активов предприятия;

—долгосрочный заемный капитал, инвестированный в

—долгосрочный заемный капитал, инвестированный в

оборотные активы предприятия;

— краткосрочные (текущие) финансовые обязательства предприятия.

Если предприятие не использует долгосрочный заемный капитал для финансирования оборотных средств, то суммы собственных и чистых оборотных активов совпадают.

2. Виды оборотных активов. По этому признаку они классифицируются в практике финансового менеджмента следующим образом:

а) Запасы сырья, материалов и полуфабрикатов. Этот вид оборотных активов характеризует объем входящих материальных их потоков в форме запасов, обеспечивающих производственную деятельность предприятия.

б) Запасы готовой продукции. Этот вид оборотных активов характеризует текущий объем выходящих материальных их потоков в форме запасов произведенной продукции, предназначенной к реализации. В практике финансового менеджмента к этому виду оборотных активов добавляют обычно объем незавершенного производства (с оценкой коэффициента его завершенности по отдельным видам продукции в целом). При значительном объеме и продолжительности цикла незавершенного производства его выделяют в процессе финансового менеджмента в отдельный вид оборотных активов.

в) Дебиторская задолженность. Она характеризует сумму задолженности в пользу предприятия, представленную финансовыми обязательствами юридических и физических лиц по расчетам за товары, работы, услуги, выданные авансы и т.п.

г) Денежные активы. В практике финансового менеджмента к ним относят не только остатки денежных средств в национальной и иностранной валюте (во всех их формах), но и сумму краткосрочных финансовых вложений, которые рассматриваются как форма инвестиционного использования временно свободного остатка денежных активов (так называемый „спекулятивный остаток денежных средств").

|

|

|

д) Прочие Виды оборотных активов. К ним относятся оборотные активы, не включенные в состав вышерассмотренных их видов, если они отражаются в общей их сумме (расходы будущих периодов и т. п.).

3. Характер участия в операционном процессе. В соответствии с этим признаком оборотные активы дифференцируются следующим

образом:

а) Оборотные активы, обслуживающие производственный цикл предприятия (запасы сырья, материалов и полуфабрикатов; объем незавершенного производства, запасы готовой продукции);

б) Оборотные активы, обслуживающие финансовый (денежный) цикл предприятия (дебиторская задолженность и др.).

4. Период функционирования оборотных активов. По этому признаку выделяют следующие их виды:

а) Постоянная часть оборотных активов. Она представляет собой неизменную часть их размера, которая не зависит от сезонных и других колебаний операционной деятельности предприятия и не связана с формированием запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения. Иными словами, она рассматривается как неснижаемый минимум оборотных активов, необходимый предприятию для осуществления операционной деятельности.

б) Переменная часть оборотных активов. Она представляет собой варьирующую их часть, которая связана с сезонным возрастанием объема производства и реализации продукции, необходимостью формирования в отдельные периоды хозяйственной деятельности предприятия запасов товарно-материальных ценностей сезонного хранения, досрочного завоза и целевого назначения. В составе этого вида оборотных активов выделяют обычно максимальную и среднюю их часть.

Классификация оборотных активов предприятия не ограничивается перечисленными выше основными признаками. Она будет дополнена в процессе дальнейшего изложения вопросов управления оборотными активами.

Управление оборотными активами предприятия связано с конкретными особенностями формирования его операционного цикла. Операционный цикл представляет собой период полного оборота всей суммы оборотных активов, в процессе которого происходит смена отдельных их видов. Постоянный процесс этого оборота представлен на рис. 5.2.

|

|

|

Как видно из приведенного рисунка движение оборотных активов предприятия в процессе операционного цикла проходит четыре основных стадии, последовательно меняя свои формы.

На первой стадии денежные активы (включая их субституты в форме краткосрочных финансовых вложений) используются для приобретения сырья и материалов, т.е. входящих запасов материальных оборотных активов.

На второй стадии входящие запасы материальных оборотных активов в результате непосредственной производственной деятельности превращаются в запасы готовой продукции.

На третьей стадии запасы готовой продукции реализуются потребителям и до наступления их оплаты преобразуются в дебиторскую задолженность.

На четвертой стадии инкассированная (т.е. оплаченная) дебиторская задолженность вновь преобразуется в денежные активы (часть которых до их производственного востребования может храниться в форме высоколиквидных краткосрочных финансовых вложении).

Важнейшей характеристикой операционного цикла, существенно влияющей на объем, структуру и эффективность использования оборотных активов, является его продолжительность. Она включает период времени от момента расходования предприятием денежных средств на приобретение входящих запасов материальных оборотных активов до поступления денег от дебиторов за реализованную

Принципиальная формула по которой рассчитывается продолжительность операционного цикла предприятия, имеет вид.

где  — продолжительность операционного цикла предприятия,

— продолжительность операционного цикла предприятия,

в днях;

.— период оборота среднего остатка денежных активов (включая их субституты в форме краткосрочных финансовых вложений), в днях;

.— период оборота среднего остатка денежных активов (включая их субституты в форме краткосрочных финансовых вложений), в днях;

— продолжительность оборота запасов сырья, материа-лов и других материальных факторов производства в составе оборотных активов, в днях;

— продолжительность оборота запасов сырья, материа-лов и других материальных факторов производства в составе оборотных активов, в днях;

|

|

|

— продолжительность оборота запасов готовой продукции, в днях;

— продолжительность оборота запасов готовой продукции, в днях;

— продолжительность инкассации дебиторской задолженности, в днях.

— продолжительность инкассации дебиторской задолженности, в днях.

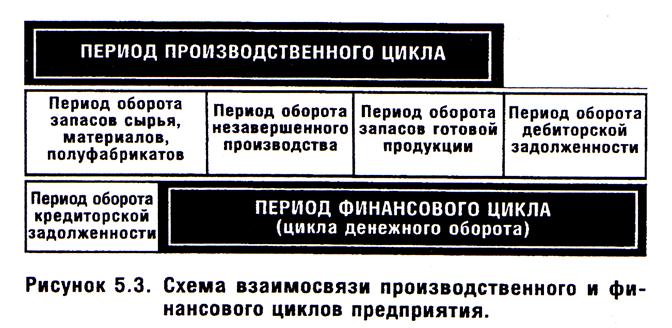

В процессе управления оборотными активами в рамках операционного цикла выделяют две основные его составляющие: 1) производственный цикл предприятия; 2) финансовый цикл (или цикл денежного оборота) предприятия.

Производственный цикл предприятия характеризует период полного оборота материальных элементов оборотных активов, используемых для обслуживания производственного процесса, начиная с момента поступления сырья, материалов и полуфабрикатов на предприятие и заканчивая моментом отгрузки изготовленной из них готовой продукции покупателям.

Продолжительность производственного цикла предприятия определяется по следующей формуле:

где  — продолжительность производственного цикла предприятия, в днях;

— продолжительность производственного цикла предприятия, в днях;

— период оборота среднего запаса сырья, материалов и полуфабрикатов, в днях;

— период оборота среднего запаса сырья, материалов и полуфабрикатов, в днях;

— период оборота среднего объема незавершенного производства, в днях;

— период оборота среднего объема незавершенного производства, в днях;

— период оборота среднего запаса готовой продукции, в днях.

Финансовый цикл (цикл денежного оборота) предприятия

представляет собой период полного оборота денежных средств, инвестированных в оборотные активы, начиная с момента погашения кредиторской задолженности за полученные сырье, материалы и полуфабрикаты, и заканчивая инкассацией дебиторской задолженности за поставленную готовую продукцию.

Продолжительность финансового цикла (или цикла денежного оборота) предприятия определяется по следующей формуле:

где  — продолжительность финансового цикла (цикла денежного оборота) предприятия, в днях;

— продолжительность финансового цикла (цикла денежного оборота) предприятия, в днях;

— продолжительность производственного цикла предприятия, в днях;

— средний период оборота дебиторской задолженности,в днях;

— средний период оборота кредиторской задолженности, в днях;

— средний период оборота кредиторской задолженности, в днях;

Между продолжительностью производственного и финансового циклов предприятия существует тесная связь, которая графически представлена на рис. 5.3.

Рассмотрим систему формирования отдельных циклов обращения оборотных активов предприятия на конкретном примере.

Пример: Определить продолжительность операционного, производственного и финансового циклов предприятия исходя из следующих данных:

средний период оборота запасов сырья, материалов составляет 25 дней;

средний период оборота незавершенного производства составляет 8 дней;

средний период оборота запасов готовой продукции составляет 19 дней;

средний период оборота дебиторской задолженности составляет 20 дней;

средний период оборота денежных активов составляет 3дня;

средний период оборота кредиторской задолженности составляет 16 дней.

Подставляя значение этих показателей в вышеприведенные формулы, получим:

1. Продолжительность операционного цикла предприятия = 25 = 8+19 +20 + 3 = 75 дней.

2. Продолжительность производственного цикла предприятия = 25 + 8 + 19 = 52 дня.

3. Продолжительность финансового цикла предприятия = 52 + 20- 16 = 56 дней.

Значительный объем финансовых ресурсов, инвестируемых в оборотные активы, многообразие их видов и конкретных разновидностей, определяющая роль в ускорении оборота капитала и обеспечении постоянной платежеспособности, а также ряд других условий, определяют сложность задач финансового менеджмента, связанных с управлением оборотными активами. Комплекс этих задач и механизмы их реализации получают отражение в разрабатываемой на предприятии политике управления оборотными активами.

Политика управления оборотными активами представляет собой часть общей финансовой стратегии предприятия, заключающейся в формировании необходимого объема и состава оборотных активов, рационализации и оптимизации структуры источников их финансирования.

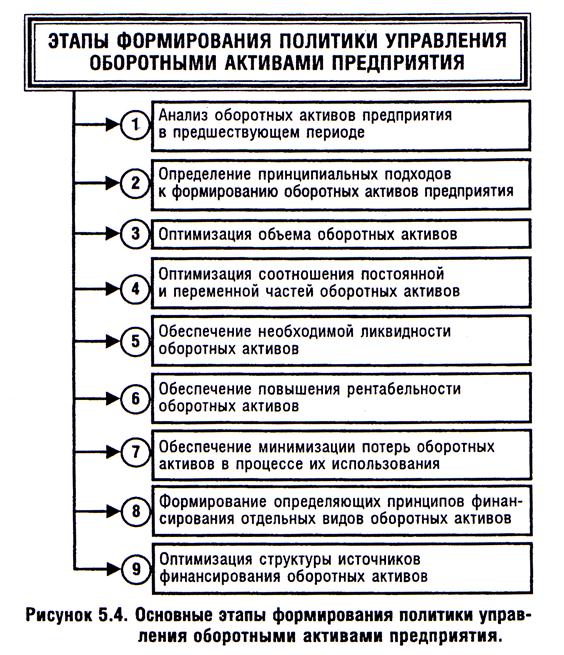

Политика управления оборотными активами предприятия разрабатывается по следующим основным этапам (рис. 5.4.).

1. Анализ оборотных активов предприятия в предшествующем периоде.

На первом этапе анализа рассматривается динамика общего объема оборотных активов, используемых предприятием — темпы изменения средней их суммы в сопоставлении с темпами изменения

объема реализации продукции и средней суммы всех активов; динамика удельного веса оборотных активов в общей сумме активов предприятия.

На Втором этапе анализа рассматривается динамика состава оборотных активов предприятия в разрезе основных их видов — запасов сырья, материалов и полуфабрикатов; запасов готовой продукции; дебиторской задолженности; остатков денежных активов. В процессе этого этапа анализа рассчитываются и изучаются темпы изменения суммы каждого их этих видов оборотных активов в сопоставлении с темпами изменения объема производства и реализации

продукции; рассматривается динамика удельного веса основных видов оборотных активов в общей их сумме. Анализ состава оборотных активов предприятия по отдельным их видам позволяет оценить уровень их ликвидности.

На третьем этапе анализа изучается оборачиваемость отдельных видов оборотных активов и общей их сумме. Этот анализ проводится с использованием показателей — коэффициента оборачиваемости и периода оборота оборотных активов. В процессе анализа устанавливается общая продолжительность и структура операционного, производственного и финансового циклов предприятия; исследуются основные факторы, определяющие продолжительность этих циклов.

На четвертом этапе анализа определяется рентабельность оборотных активов, исследуются определяющие ее факторы. В процессе анализа используются коэффициент рентабельности оборотных активов, а также Модель Дюпона, которая применительно к этому виду активов имеет вид:

где  — рентабельность оборотных активов;

— рентабельность оборотных активов;

— рентабельность реализации продукции;

— рентабельность реализации продукции;

— оборачиваемость оборотных активов.

— оборачиваемость оборотных активов.

На пятом этапе анализа рассматривается состав основных источников финансирования оборотных активов — динамика их суммы и удельного веса в общем объеме финансовых средств, инвестированных в эти активы; определяется уровень финансового риска, генерируемого сложившейся структурой источников финансирования оборотных активов.

Результаты проведенного анализа позволяют определить общий уровень эффективности управления оборотными активами на предприятии и выявить основные направления его повышения в предстоящем периоде.

2. Определение принципиальных подходов к формированию оборотных активов предприятия. Такие принципы отражают общую идеологию финансового управления предприятием с позиций приемлемого соотношения уровня доходности и риска финансовой деятельности. Применительно к оборотным активам они определяют выбор определенного типа политики их формирования.

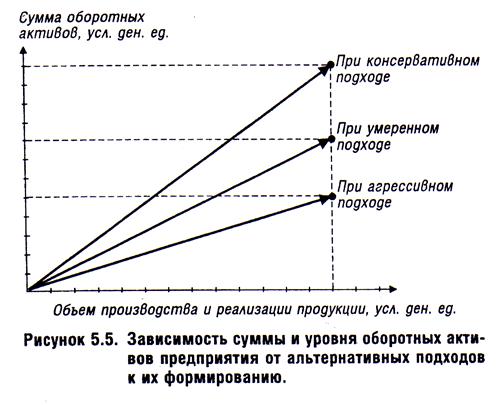

Теория финансового менеджмента рассматривает три принципиальных подхода к формированию оборотных активов предприятия — консервативный, умеренный и агрессивный.

Консервативный подход к формированию оборотных активов предусматривает не только полное удовлетворение текущей потребности во всех их видах, обеспечивающей нормальный ход операционной деятельности, но и создание высоких размеров их резервов на

случай непредвиденных сложностей в обеспечении предприятия сырьем и материалами, ухудшения внутренних условий производства продукции, задержки инкассации дебиторской задолженности, активизации спроса покупателей и т. п. Такой подход гарантирует минимизацию операционных и финансовых рисков, но отрицательно сказывается на эффективности использования оборотных активов — их оборачиваемости и уровне рентабельности.

Умеренный подход к формированию оборотных активов направлен на обеспечение полного удовлетворения текущей потребности во всех видах оборотных активов и создание нормальных страховых их размеров на случай наиболее типичных сбоев в ходе операционной деятельности предприятия. При таком подходе обеспечивается среднее для реальных хозяйственных условий соотношение между уровнем риска и уровнем эффективности использования финансовых ресурсов.

Агрессивный подход к формированию оборотных активов заключается в минимизации всех форм страховых резервов по отдельным видам этих активов. При отсутствии сбоев в ходе операционной деятельности такой подход к формированию оборотных активов обеспечивает наиболее высокий уровень эффективности их использования. Однако любые сбои в осуществлении нормального хода операционной деятельности, вызванные действием внутренних или внешних факторов, приводят к существенным финансовым потерям из-за сокращения объема производства и реализации продукции.

Таким образом, избранные принципиальные подходы к формированию оборотных активов предприятия (или тип политики их формирования), отражая различные соотношения уровня эффективности их использования и риска, в конечном счете определяют сумму этих активов и их уровень по отношению к объему операционной деятельности. Это можно проиллюстрировать графиком, представленным на рис. 5.5.

Из приведенных данных видно, что при альтернативных подходах к формированию оборотных активов предприятия, их сумма и уровень по отношению к объему операционной деятельности варьируют в довольно широком диапазоне.

3. Оптимизация объема оборотных активов. Такая оптимизация должна исходить из избранного типа политики формирования оборотных активов, обеспечивая заданный уровень соотношения эффективности их использования и риска. Процесс оптимизации объема оборотных активов на этой стадии формирования политики управления ими состоит из трех основных этапов.

На первом этапе с учетом результатов анализа оборотных активов в предшествующем периоде определяется система мероприятий по реализации резервов, направленных на сокращение продол-

жительности операционного, а в его рамках — производственного и финансового циклов предприятия. При этом сокращение продолжительности отдельных циклов не должно приводить к снижению объемов производства и реализации продукции.

На Втором этапе на основе избранного типа политики формирования оборотных активов, планируемого объема производства и реализации отдельных видов продукции и вскрытых резервов сокращения продолжительности операционного цикла (в разрезе отдельных его стадий) оптимизируется объем и уровень отдельных видов этих активов. Средством такой оптимизации выступает нормирование периода их оборота и суммы.

На третьем этапе определяется общий объем оборотных активов предприятия на предстоящий период:

где  — общий объем оборотных активов предприятия на конец

— общий объем оборотных активов предприятия на конец

рассматриваемого предстоящего периода;

— сумма запасов сырья и материалов на конец предстоящего периода;

— сумма запасов сырья и материалов на конец предстоящего периода;

— сумма запасов готовой продукции на конец предстоящего периода (с включением в нее пересчитанного объема незавершенного производства);.

— сумма запасов готовой продукции на конец предстоящего периода (с включением в нее пересчитанного объема незавершенного производства);.

— сумма дебиторской задолженности на конец предстоящего периода;

— сумма дебиторской задолженности на конец предстоящего периода;

— сумма денежных активов на конец предстоящего периода;

— сумма денежных активов на конец предстоящего периода;

— сумма прочих видов оборотных активов на конец предстоящего периода.

— сумма прочих видов оборотных активов на конец предстоящего периода.

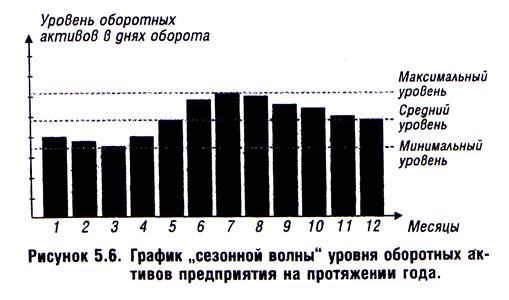

4. Оптимизация соотношения постоянной и переменной частей оборотных активов. Потребность в отдельных видах оборотных активов и их сумма в целом существенно колеблется в зависимости от сезонных особенностей осуществления операционной деятельности. Так, на предприятиях ряда отраслей агропромышленного комплекса закупки сырья осуществляются в течение лишь определенных сезонов, что определяет повышенную потребность в оборотных активах в этот период в форме запасов этого сырья. На предприятиях отдельных отраслей имеется возможность переработки сырья лишь в течение „сезона переработки" с последующей равномерной реализацией продукции, что определяет в такие периоды повышенную потребность в оборотных активах в форме запасов готовой продукции. Колебания в размерах потребности в отдельных видах оборотных активов могут вызываться и сезонными особенностями спроса на продукцию предприятия. Поэтому в процессе управления оборотными активами следует определять их сезонную (или иную циклическую) составляющую, которая представляет собой разницу между максимальной и минимальной потребностью в них на протяжении года.

Процесс оптимизации соотношения постоянной и переменной частей оборотных активов осуществляется по следующим этапам:

На первом этапе по результатам анализа помесячной динамики уровня оборотных активов в днях оборота или в сумме за ряд предшествующих лет строится график их средней „сезонной волны" (рис. 5.6.).

В отдельных случаях он может быть конкретизирован по отдельным видам оборотных активов.

На втором этапе по результатам графика „сезонной волны" рассчитываются коэффициенты неравномерности (минимального и максимального уровней) оборотных активов по отношению к среднему их уровню.

На третьем этапе определяется сумма постоянной части оборотных активов по следующей формуле:

где  — сумма постоянной части оборотных активов в предсто-ящем периоде;

— сумма постоянной части оборотных активов в предсто-ящем периоде;

— средняя сумма оборотных активов предприятия в рассматриваемом предстоящем периоде

— средняя сумма оборотных активов предприятия в рассматриваемом предстоящем периоде

— коэффициент минимального уровня оборотных активов.

— коэффициент минимального уровня оборотных активов.

На четвертом этапе определяется максимальная и средняя сумма переменной части оборотных активов в предстоящем периоде. Эти расчеты осуществляются по следующим формулам:

где  — максимальная сумма переменной части оборотных активов в предстоящем периоде;

— максимальная сумма переменной части оборотных активов в предстоящем периоде;

— средняя сумма переменной части оборотных активовв предстоящем периоде;

— средняя сумма переменной части оборотных активовв предстоящем периоде;

— сумма постоянной части оборотных активов в предстоящем периоде;

— коэффициент максимального уровня оборотных активов;

— коэффициент максимального уровня оборотных активов;

— коэффициент минимального уровня оборотных активов.

Соотношение постоянной и переменной частей оборотных активов является основой управления их оборачиваемостью и выбора конкретных источников их финансирования.

5. Обеспечение необходимой ликвидности оборотных активов. Хотя все виды оборотных активов в той или иной степени являются ликвидными (кроме расходов будущих периодов и безнадежной дебиторской задолженности) общий уровень их срочной ликвидности должен обеспечивать необходимый уровень платежеспособности предприятия по текущим (особенно неотложным) финансовым обязательствам. В этих целях с учетом объема и графика предстоящего

платежного оборота должна быть определена доля оборотных активов в форме денежных средств, высоко- и среднеликвидных активов.

6. Обеспечение повышения-рентабельности оборотных активов. Как и любой вид активов оборотные активы должны генерировать определенную прибыль при их использовании в производственно-сбытовой деятельности предприятия. Вместе с тем, отдельные виды оборотных активов способны приносить предприятию прямой доход в процессе финансовой деятельности в форме процентов и дивидендов (краткосрочные финансовые вложения). Поэтому составной частью разрабатываемой политики является обеспечение своевременного использования временно свободного остатка денежных активов для формирования эффективного портфеля краткосрочных финансовых вложений.

7. Обеспечение минимизации потерь оборотных активов в процессе их использования. Все виды оборотных активов в той или иной степени подвержены риску потерь. Так, денежные активы в значительной мере подвержены риску инфляционных потерь; краткосрочные финансовые вложения — риску потери части дохода в связи с неблагоприятной конъюнктурой финансового рынка, а также риску потерь от инфляции; дебиторская задолженность — риску невозврата или несвоевременного возврата, а также риску инфляционному; запасы товарно-материальных ценностей — потерям от естественной убыли и т.п. Поэтому политика управления оборотными активами должна быть направлена на минимизацию риска их потерь, особенно в условиях действия инфляционных факторов.

8. формирование принципов финансирования отдельных видов оборотных активов. Исходя из общих принципов финансирования активов, определяющих формирование структуры и стоимости капитала, должны быть конкретизированы принципы финансирования отдельных видов и составных частей оборотных активов. В зависимости от финансового менталитета менеджеров, сформированные принципы могут определять широкий диапазон подходов к финансированию оборотных активов — от крайне консервативного до крайне агрессивного.

9. формирование оптимальной структуры источников финансирования оборотных активов. В соответствии с ранее определенными принципами финансирования в процессе разработки политики управлениярборотными активами формируются подходы к выбору конкретной структуры источников финансирования их прироста с учетом продолжительности отдельных стадий финансового цикла и оценки стоимости привлечения отдельных видов капитала.

Политика управления оборотными активами получает свое отражение в системе разработанных на предприятии финансовых нормативов. Основными из таких нормативов являются:

• норматив собственных оборотных активов предприятия;

• система нормативов оборачиваемости основных видов оборотных активов и продолжительности операционного цикла в целом;

• система коэффициентов ликвидности оборотных активов;

• нормативное соотношение отдельных источников финансирования оборотных активов и другие.

Цели и характер использования отдельных видов оборотных активов имеют существенные отличительные особенности. Поэтому на предприятиях с большим объемом используемых оборотных активов разрабатывается самостоятельная политика управления отдельными их видами:

1) запасами товарно-материальных ценностей (они включают запасы сырья, материалов и готовой продукции);

2) дебиторской задолженностью;

3) денежными активами (к ним приравниваются и краткосрочные финансовые вложения, которые рассматриваются как форма временного использования свободного остатка денежных активов).

В разрезе этих групп оборотных активов конкретизируется политика управления ими, которая подчинена общей политике управления оборотными активами предприятия.

|

|

|

|

|

Дата добавления: 2014-01-04; Просмотров: 1484; Нарушение авторских прав?; Мы поможем в написании вашей работы!