КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Их обслуживанию и обеспечении эффективного контроля за их движением

УПРАВЛЕНИЕ ЗАПАСАМИ

Управление запасами представляет сложный комплекс мероприятий, в котором задачи финансового менеджмента тесным образом переплетаются с задачами производственного менеджмента и маркетинга. Все эти задачи подчинены единой цели — обеспечению бесперебойного процесса производства и реализации продукции при минимизации текущих затрат по обслуживанию запасов. В данном разделе рассматриваются преимущественно финансовые задачи и методы управления запасами на предприятии.

Эффективное управление запасами позволяет снизить продолжительность производственного и всего операционного цикла, уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть финансовых средств, реинвестируя их в другие активы. Обеспечение этой эффективности достигается за счет разработки и реализации специальной финансовой политики управления запасами.

Политика управления запасами представляет собой часть общей политики управления оборотными активами предприятия, заключающейся в оптимизации общего размера и структуры запасов товарно-материальных ценностей, минимизации затрат по

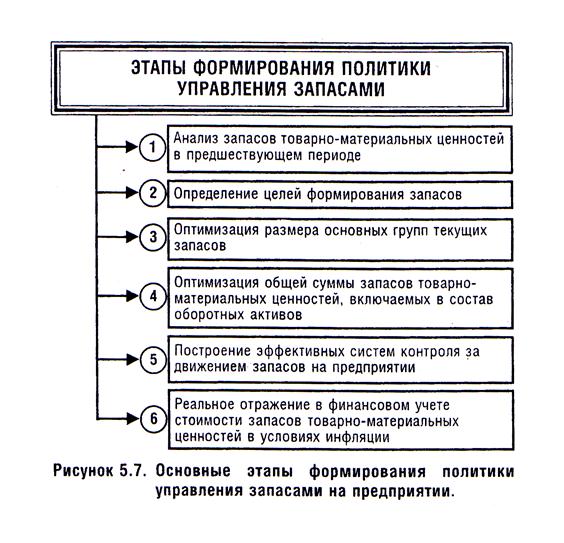

Разработка политики управления запасами охватывает ряд последовательно выполняемых этапов работ, основными из которых являются (рис. 5.7.).

1. Анализ запасов товарно-материальных ценностей в предшествующем периоде. Основной задачей этого анализа является выявление уровня обеспеченности производства и реализации продукции соответствующими запасами товарно-материальных ценностей в предшествующем периоде и оценка эффективности их использования. Анализ проводится в разрезе основных видов запасов.

На первом этапе анализа рассматриваются показатели общей суммы запасов товарно-материальных ценностей — темпы ее динамики, удельный вес в объеме оборотных активов и т.п.

На Втором этапе анализа изучается структура запасов в разрезе их видов и основных групп, выявляются сезонные колебания их размеров.

На третьем этапе анализа изучается эффективность использования различных видов и групп запасов и их объема в целом, которая характеризуется показателями их оборачиваемости.

На четвертом этапе анализа изучаются объем и структура текущих затрат по обслуживанию запасов в разрезе отдельных видов этих затрат.

2. Определение целей формирования запасов. Запасы товарно-материальных ценностей, включаемых в состав оборотных активов, могут создаваться на предприятии с разными целями:

а) обеспечение текущей производственной деятельности (текущие запасы сырья и материалов);

б) обеспечение текущей сбытовой деятельности (текущие запасы готовой продукции);

в) накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде (сезонные запасы сырья, материалов и готовой продукции) и т.п.

В процессе формирования политики управления запасами они соответствующим образом классифицируются для обеспечения последующей дифференциации методов управления ими.

3. Оптимизация размера основных групп текущих запасов. Такая оптимизация связана с предварительным разделением всей совокупности запасов товарно-материальных ценностей на два основных вида — производственные запасы (запасы сырья, материалов и полуфабрикатов) и запасы готовой продукции. В разрезе каждого из этих видов выделяются запасы текущего хранения — постоянно обновляемая часть запасов, формируемых на регулярной основе и равномерно потребляемых в процессе производства продукции или ее реализации покупателям.

Для оптимизации размера текущих запасов товарно-материальных ценностей используется ряд моделей, среди которых наибольшее распространение получила „Модель экономически обоснованного размера заказа" [Есопот\с огбеппд циапЪ'1у — ЕСЮ тойе!]. Она может быть использована для оптимизации размера как производственных запасов, так и запасов готовой продукции.

Расчетный механизм модели Е00 основан на минимизации совокупных операционных затрат по закупке и хранению запасов на предприятии. Эти операционные затраты предварительно разделяются на две группы; а) сумма затрат по размещению заказов (включающих расходы по транспортированию и приемке товаров); 6) сумма затрат по хранению товаров на складе.

Рассмотрим механизм модели ЕОО на примере формирования производственных запасов.

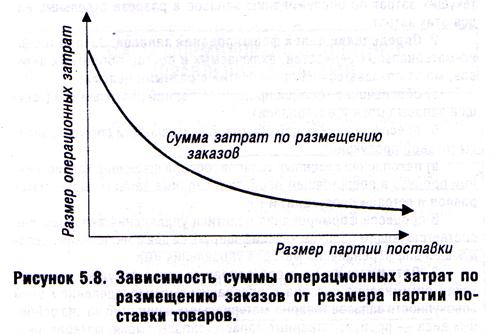

С одной стороны, предприятию выгодно завозить сырье и материалы как можно более высокими партиями. Чем выше размер партии

поставки, тем ниже совокупный размер операционных затрат по размещению заказов в определенном периоде (оформлению заказов, доставке заказанных товаров на склад и их приемке на складе). Графически это может быть представлено следующим образом (рис. 5.8.).

Сумма операционных затрат по размещению заказов при этом определяется по следующей формуле:

где  — сумма операционных затрат по размещению заказов;

— сумма операционных затрат по размещению заказов;

— объем производственного потребления товаров (сырья или материалов) в рассматриваемом периоде;

— объем производственного потребления товаров (сырья или материалов) в рассматриваемом периоде;

— средний размер одной партии поставки товаров;

— средний размер одной партии поставки товаров;

— средняя стоимость размещения одного заказа.

— средняя стоимость размещения одного заказа.

Из приведенной формулы видно, что при неизменном объеме производственного потребления и средней стоимости размещения одного заказа общая сумма операционных затрат по размещению заказов минимизируется с ростом среднего размера одной партии поставки товаров.

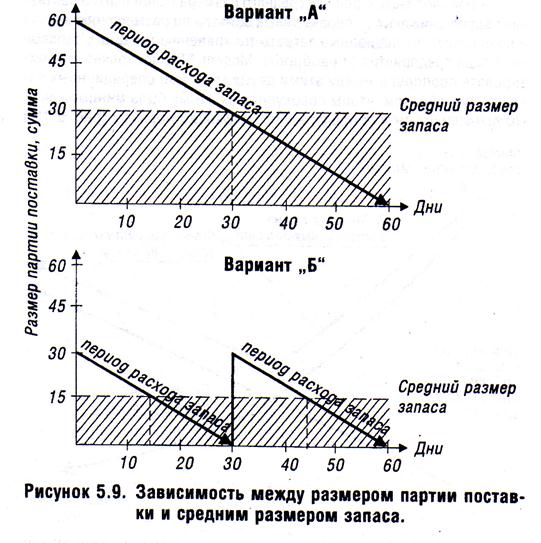

С другой стороны, высокий размер одной партии поставки товаров вызывает соответствующий рост операционных затрат по хранению товаров на складе, так как при этом увеличивается средний размер запаса в днях оборота (период их хранения). Если закупать сырье один раз в два месяца, то средний размер его запаса (период хранения) составит 30 дней, а если размер партии поставки снизить

вдвое,т.е. закупать сырье один раз в месяц, то средний размер его (период хранения) составит 15 дней (см. рис. 5.9.).

С учетом этой зависимости сумма операционных затрат по хранению товаров на складе может быть определена по следующей формуле:

где  — сумма операционных затрат по хранению товаров на складе;

— сумма операционных затрат по хранению товаров на складе;

— средний размер одной партии поставки товаров;

— стоимость хранения единицы товара в рассматриваемом периоде.

— стоимость хранения единицы товара в рассматриваемом периоде.

Из приведенной формулы видно, что при неизменной стоимости хранения единицы товара в рассматриваемом периоде общая сумма операционных затрат по хранению товарных запасов на складе

минимизируется при снижении среднего размера одной партии поставки товаров.

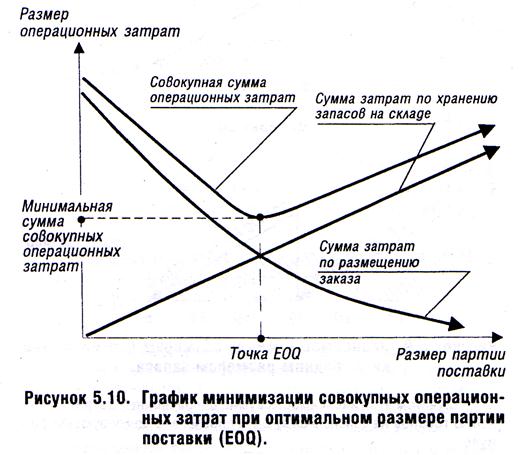

Таким образом, с ростом среднего размера одной партии поставки товаров снижаются операционные затраты по размещению заказа и возрастают операционные затраты по хранению товарных запасов на складе предприятия (и наоборот). Модель Е00 позволяет оптимизировать пропорции между этими двумя группами операционных затрат таким образом, чтобы совокупная их сумма была минимальной. Графически это можно представить следующим образом (рис. 5.10.)

Математически Модель ЕОО выражается следующей принципиальной формулой:

где  — оптимальный средний размер партии поставки товаров (Е0Q.);

— оптимальный средний размер партии поставки товаров (Е0Q.);

— объем производственного потребления товаров (сырья или материалов) в рассматриваемом периоде;

— средняя стоимость размещения одного заказа;

— стоимость хранения единицы товара в рассматриваемом периоде.

Соответственно оптимальный средний размер производственного запаса определяется по следующей формуле:

где  — оптимальный средний размер производственного запаса (сырья, материалов);

— оптимальный средний размер производственного запаса (сырья, материалов);

— оптимальный средний размер партии поставки товаров (ЕОQ).

Рассмотрим механизм использования Модели ЕОQ на конкретном примере:

Пример. Годовая потребность в определенном виде сырья, определяющая объем его закупки, составляет 1000 усл. ден. ед. Средняя стоимость размещения одного заказа составляет 12 усл. ден.ед., а средняя стоимость хранения единицы товара — 6 усл. ден. ед. Подставляя эти данные в Модель ЕОО, получаем:

усл. ден. ед.

усл. ден. ед.

Оптимальный средний размер производственного запаса сырья составит при этом:

усл. ден. ед.

усл. ден. ед.

При таких показателях среднего размера партии поставки и среднего размера запаса сырья операционные затраты предприятия по обслуживанию запаса будут минимальными.

Для запасов готовой продукции задача минимизации операционных затрат по их обслуживанию состоит в определении оптимального размера партии производимой продукции (вместо среднего размера партии поставки). Если производить определенный товар мелкими партиями, то операционные затраты по хранению его запасов в виде готовой продукции  будут минимальными. Вместе с тем, при таком подходе к операционному процессу существенно возрастут операционные затраты, связанные с частой переналадкой оборудования, подготовкой производства и другие

будут минимальными. Вместе с тем, при таком подходе к операционному процессу существенно возрастут операционные затраты, связанные с частой переналадкой оборудования, подготовкой производства и другие  . Используя вместо показателя объема производственного потребления

. Используя вместо показателя объема производственного потребления  показатель планируемого объема производства продукции, мы на основе Модели ЕОО аналогичным образом можем определить оптималь-

показатель планируемого объема производства продукции, мы на основе Модели ЕОО аналогичным образом можем определить оптималь-

ный средний размер партии производимой продукции и оптимальный средний размер запаса готовой продукции.

4. Оптимизация общей суммы запасов товарно-материальных ценностей, включаемых в состав оборотных активов. Расчет оптимальной суммы запасов каждого вида (в целом и по основным группам учитываемой их номенклатуры) осуществляется по формуле:

где  — оптимальная сумма запасов на конец рассматриваемого периода;

— оптимальная сумма запасов на конец рассматриваемого периода;

— норматив запасов текущего хранения в днях оборота;

— норматив запасов текущего хранения в днях оборота;

— однодневный объем производства (для запасов сырья и материалов) или реализации (для запасов готовой продукции) в предстоящем периоде;

— однодневный объем производства (для запасов сырья и материалов) или реализации (для запасов готовой продукции) в предстоящем периоде;

— планируемая сумма запасов сезонного хранения;

— планируемая сумма запасов сезонного хранения;

— планируемая сумма запасов целевого назначения других видов.

— планируемая сумма запасов целевого назначения других видов.

5. Построение эффективных систем контроля за движением запасов на предприятии. Основной задачей таких контролирующих систем, которые являются составной частью финансового контроллинга предприятия, является своевременное размещение заказов на пополнение запасов и вовлечение в хозяйственный оборот излишне сформированных их видов.

Среди систем контроля за движением запасов в странах с развитой экономикой наиболее широкое применение получила „Система АВС". Суть этой контролирующей системы состоит в разделении всей совокупности запасов товарно-материальных ценностей на три категории исходя из их стоимости, объема и частоты расходования, отрицательных последствий их нехватки для хода операционной деятельности и финансовых результатов и т. п.

В категорию „А" включают наиболее дорогостоящие виды запасов с продолжительным циклом заказа, которые требуют постоянного мониторинга в связи с серьезностью финансовых последствий, вызываемых их недостатком. Частота завоза этой категории запасов определяется, как правило, на основе „Модели ЕОСГ. Круг конкретных товарно-материальных ценностей, входящих в категорию „А", обычно ограничен и требует еженедельного контроля.

В категорию.В" включают товарно-материальные ценности, имеющие меньшую значимость в обеспечении бесперебойного операционного процесса и формировании конечных результатов финансовой деятельности. Запасы этой группы контролируются обычно один раз в месяц.

В категорию.С" включают все остальные товарно-материальные ценности с низкой стоимостью, не играющие значимой роли в

формировании конечных финансовых результатов. Объем закупок таких ценностей может быть довольно большим, поэтому контроль за их движением осуществляется с периодичностью один раз в квартал.

Таким образом, основной контроль запасов по „Системе АВС" концентрируется на наиболее важной их категории с позиций обеспечения бесперебойности операционной деятельности предприятия и формирования конечных финансовых результатов.

В процессе разработки политики управления запасами должны быть заранее предусмотрены меры по ускорению вовлечения в оборот сверхнормативных запасов. Это обеспечивает высвобождение части финансовых ресурсов, а также снижение размера потерь товарно-материальных ценностей в процессе их хранения.

6. Реальное отражение в финансовом учете стоимости запасов товарно-материальных ценностей в условиях инфляции. В связи с изменением номинального уровня цен на товарно-материальные ценности в условиях инфляционной экономики, цены, по которым сформированы их запасы, требуют соответствующей корректировки к моменту производственного потребления или реализации этих активов. Если такая корректировка цен не будет произведена, реальная стоимость запасов этих активов будет занижаться, а соответственно будет занижаться и реальный размер инвестированного в них капитала. Это нарушит объективность оценки состояния и движения этого вида активов в процессе финансового менеджмента!

В практике финансового менеджмента для отражения реальной стоимости запасов может быть использован метод ЛИфО [1.1Р0], который основан на использовании в учете последней цены их приобретения по принципу „последний пришел — первый ушел". В отличие от метода ФЙфО [ПРО], основанном на принципе „первый пришел — первый ушел", он позволяет получить реальную оценку этих активов в условиях инфляции и эффективней управлять стоимостной формой движения запасов.

|

|

Дата добавления: 2014-01-04; Просмотров: 642; Нарушение авторских прав?; Мы поможем в написании вашей работы!