КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Анализ себестоимости продукции и взаимосвязи себестоимости, объема продаж и прибыли

Под себестоимостью продукции, работ и услуг понимаются выраженные в денежной форме затраты всех видов ресурсов: основных фондов, природного сырья, материалов, топлива и энергии, труда, используемых непосредственно в процессе изготовления продукции и выполнения работ, а также для сохранения и улучшения условий производства и его совершенствования.

В зависимости от задач управления затратами и себестоимостью в планировании (бюджетировании), учете и анализе применяют классификации затрат по разным признакам (рис. 4).

Рис. 4. Критерии классификации затрат

Анализ себестоимости продукции направлен на выявление возможностей повышения эффективности использования материальных, трудовых и денежных ресурсов в процессе производства, снабжения и сбыта продукции. Изучение себестоимости продукции позволяет дать более точную оценку уровня показателей прибыли и рентабельности, достигнутого на предприятиях.

Поэлементный разрез себестоимости состоит из однородных элементов затрат:

,

,

где S – производственная (или полная) себестоимость продаж продукции;

А – амортизация основных средств;

М – материальные затраты;

U – оплата труда персонала с отчислениями.

Абсолютные отклонения в затратах отдельных элементов и в целом по себестоимости по данным учета и отчетности определить легко, но такие отклонения без соотношения их с объемом продаж не дадут представления об экономии или перерасходе. Об экономии или перерасходе говорит расчет относительного (относительно достигнутого объема продаж) отклонения.

Относительное отклонение по амортизации:  .

.

Относительное отклонение по материальным затратам:

Относительное отклонение по оплате труда с начислениями:  .

.

Относительное отклонение в целом по себестоимости:  .

.

Расчеты относительных отклонений дают представление о снижении себестоимости (в том числе по отдельным элементам затрат), но не показывают всех неиспользованных резервов снижения себестоимости. Поскольку не учитывают того факта, что расходы делятся на переменные и постоянные. Последние не должны расти пропорционально объему продаж.

По степени влияния объема производства на себестоимость продукции все расходы, из которых складывается себестоимость, могут быть разбиты на переменные и постоянные.

Для целей выбора и обоснования наиболее экономичного варианта технологического процесса можно пользоваться вместо полной себестоимости величиной технологической себестоимости. Технологическая себестоимость существенно зависит от объема производства и включает в себя переменные расходы.

Таким образом, общая сумма затрат (S), необходимых для определенного объема продукции при каком-либо варианте технологического процесса, выражается формулой:

,

,

где v – переменные затраты на единицу продукции;

N – объем продукции (количество единиц);

С – постоянные затраты.

Из предыдущей формулы следует, что себестоимость изготовления одной штуки заготовки либо обработки одной детали выражается формулой:  .

.

Теория поведения затрат применима не только для управления себестоимостью деталей, узлов, продукции, но и, что особенно важно в рыночной экономике, при анализе взаимосвязи себестоимости, объема продаж и прибыли и вычислении порога рентабельности продаж, т.е. точки преломления от убытков к прибыли.

В основе расчета безубыточности продаж товаров раньше использовали деление расходов на прямые и косвенные, что приводило к существенным ошибкам в определении критической точки, т.е. объема продаж, после которого должны получать прибыль. Современный расчет безубыточности продаж основан наделении расходов на переменные и постоянные, что позволяет точнее определять критическую точку.

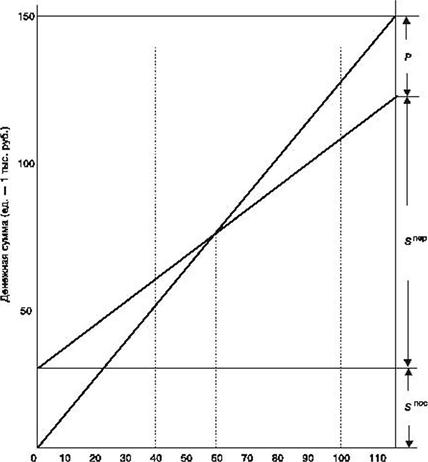

График расчета критической точки безубыточности продаж представлен на рис. 5. По оси абсцисс фиксируется количество изделий в натуральном выражении. Параллельно этой оси фиксируются постоянные расходы  . На постоянные расходы накладываются переменные расходы

. На постоянные расходы накладываются переменные расходы  , получают полную себестоимость, которая растет с ростом продукции. Линия роста продукции идет из пересечения координат, т.е. с точки «0». Пересечение линий полной себестоимости и объема продаж дает критическую точку.

, получают полную себестоимость, которая растет с ростом продукции. Линия роста продукции идет из пересечения координат, т.е. с точки «0». Пересечение линий полной себестоимости и объема продаж дает критическую точку.

Количество изделий

(ед. – 1000 шт.)

Рис. 5. График расчета критической точки безубыточности продаж

Применение расчета себестоимости по переменным расходам дает возможность избежать сложных вычислений постоянных расходов на каждый вид продукции, сравнить продажную выручку и предельную прибыль, списать все периодические расходы на реализованные товары и оценить товарные остатки на складах по переменным расходам.

Формула для расчетов критической точки, маржинального дохода, запаса финансовой прочности выглядит следующим образом:

Пусть  ,

,

где S – полная себестоимость;

– переменные расходы;

– постоянные расходы.

Ее можно выразить и так:

где  – переменные расходы на единицу продукции;

– переменные расходы на единицу продукции;

– количество единиц продукции.

– количество единиц продукции.

Тогда продукцию можно выразить так:

или

или  ,

,

где  – цена единицы продукции;

– цена единицы продукции;

– прибыль.

– прибыль.

Известно, что  ,

,

тогда

Отсюда  , а поскольку в критической точке

, а поскольку в критической точке  по определению P=0, то

по определению P=0, то  , то есть критическая точка определяется как частное от деления постоянных расходов на маржу с единицы продукции

, то есть критическая точка определяется как частное от деления постоянных расходов на маржу с единицы продукции . Под единицей продукции можно понимать как натуральный показатель, так и стоимостный, т.е. 1 руб.

. Под единицей продукции можно понимать как натуральный показатель, так и стоимостный, т.е. 1 руб.

|

|

Дата добавления: 2014-01-04; Просмотров: 1520; Нарушение авторских прав?; Мы поможем в написании вашей работы!