КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Показники використання персоналу

|

|

|

|

Управління трудовими ресурсами, забезпечення їхнього ефективного використання потребує оцінки трудового потенціалу підприємства.

Розрізняють чисельність робітників:

- явочну;

- облікову;

- середньооблікову.

Явочна чисельність включає всіх робітників, що знаходяться на роботі згідно кількості робочих місць.

Облікова чисельність включає всіх постійних, тимчасових і сезонних працівників, котрі числяться у списку (вона включає відсутніх на роботі працівників, які знаходяться у відпустках, на лікарняному, відрядженнях тощо).

Середньооблікова чисельність працівників за певний період визначається як сума середньомісячної чисельності, поділена на кількість місяців у розрахунковому періоді:

Ч с/обл. = Ч01 + Ч01 + Ч03+ Ч04 + Ч05 +…Чn…+ Ч12 / 12

Різниця між обліковою і явочною чисельністю характеризує кількість персоналу для заміни тих робітників, що не виходять на роботу з поважних причин.

Крім вище приведеної оцінки персоналу в зарубіжній та вітчизняній практиці використовуються також показники:

- коефіцієнт обороту кадрів по прийому;

- коефіцієнт обороту кадрів по звільненню;

- коефіцієнт плинності кадрів;

- стабільність кадрів;

- співвідношення чисельності окремих категорій робітників, тощо

Ці показники потребують порівняння з аналогічними в

динаміці.

Коефіцієнт обороту кадрів по прийому визначається за формулою:

Кобпр = Чпр / Ч с/обл, де:

де Чпр - чисельність робітників, що була прийнята на роботу за певний період, чол.;

Чс/обл - середньооблікова чисельність робітників за певний

період, чол.

Коефіцієнт обороту кадрів по звільненню визначається за формулою:

Коб зв = Чзв / Чс/обл

Ч зв - чисельність робітників, що звільнені за певний період, чол.;

|

|

|

Коефіцієнт плинності кадрів визначається за формулою:

Кпл = Ч зв в. б. + Ч зв. пр. / Чс/обл

де Чвзв - чисельність звільнених з роботи за власним бажанням, чол.;

Чзв П Р- чисельність звільнених за прогули, чол.

Наведені показники характеризують тільки потенціал трудових ресурсів. Ефективність використання трудових ресурсів виявляється через кінцеві результати діяльності підприємства.

3. 3. Визначення чисельності окремих категорій працівників

Розрахунок планової чисельності працівників починають з оцінки їх наявності. Для цього визначають коефіцієнт укомплектованості кадрів, який визначається за формулою:

Кук = Чфакт / Чпл, де

Чфакт- середньооблікова фактична чисельність робітників за певний період, чол.;

Чпл - середньооблікова планова чисельність робітників за певний період, чол.;

При цьому може бути така ситуація:

Кук =1 на підприємстві фактична чисельність персоналу в межах плану;

Кук < І на підприємстві є недокомплект чисельності;

Кук > 1 на підприємстві спостерігається понад планова чисельність.

Аналіз і подальші розрахунки проводяться за категоріями працівників, за професіями, спеціальностями, розрядами.

Розрахунки чисельності спираються не лише на кількісну але і якісну оцінку трудових ресурсів. Визначення планової чисельності персоналу залежить від багатьох факторів: специфіки підприємства, особливості його функціонування, обсягу виробництва, зовнішніх факторів.

Для визначення загальної чисельності персоналу може бути використаний метод коректування базової чисельності.

Ч пл. = Ч б * Iпл /I п.п., де:

Чб - базова чисельність персоналу, чол.;

Іпл - індекс росту обсягу виробництва в плановому році;

Іп.п - запланований індекс росту продуктивності праці.

3.4. Розрахунок чисельності робітників-відрядників

Робітники-відрядники - це робітники робота яких нормується і заробітна плата яких залежить від виконання норм виробки і діючих розцінок на виготовлену продукцію.

|

|

|

Чисельність робітників-відрядників залежить від трудомісткості виробничої програми:

Чвід = Тн / Ф еф * Кв.н., де:

Тн - нормативна трудомісткість виробничої програми, нормо-год.;

Феф – ефективний фонд робочого часу одного робітника, годин;

Кв.н. - очікуваний коефіцієнт виконання норм виробки робітниками

Трудомісткість виробничої програми знаходиться за формулою:

Тн = ∑ tі * Кі

t і - трудомісткість виготовлення одиниці і виробу, нормо-год.;

Кі - кількість виробів і-го виду, одиниць;

п - кількість видів виготовлюваних одиниць.

3.5. Розрахунок чисельності робітників-погодинників

Робітники-погодинники - це робітники робота яких не нормується і заробітна плата котрих залежить від відпрацьованого часу і кваліфікаційного рівня.

Чисельність робітників, зайнятих на ненормованих роботах (контроль технічного процесу, управління апаратами, машинами, устаткуванням), розраховується за нормами обслуговування, а саме:

Чяв = mо * Зм / Нобсл

Ч яв - явочна чисельність робітників-погодинників, чол.

mo - кількість агрегатів, машин;

Зм - кількість змін роботи на добу;

Нобсл - норма обслуговування одного агрегату, машини на одного

робітника.

Чисельність робітників погодинників розраховується явочна і облікова.

Облікова чисельність визначається за формулою:

Чобл = Чяв * Кяв, де:

Кяв – коефіцієнт явки, який визначається за формулою:

Кяв = Ф ном / Феф:

Фном - номінальний фонд робочого часу одного робітника, год.;

Феф - ефективний фонд робочого часу одного робітника, год.

Чисельність робітників для яких неможливо встановити норми обслуговування визначається за формулою:

Ч = Кр.м. * Зм, де:

Кр.м - кількість робочих місць

Чисельність керівників, спеціалістів службовців встановлюється на основі затвердженого на підприємстві штатного розкладу, в якому встановлюється кількість працівників по кожній із вказаних груп згідно діючих нормативів чисельності.

3.6. Продуктивність праці, її зміст та визначення

Продуктивність праці - це показник який визначає ефективність праці в процесі виробництва.

Продуктивність праці визначається витратами робочого часу на виготовлення одиниці доброякісної продукції, чи виробкою продукції в одиницю часу.

|

|

|

В житлово-комунальному господарстві продуктивність праці визначається виробкою.

Виробка продукції визначається трьома методами:

• натуральним;

• вартісним;

• трудовим.

При натуральному методі виробка визначається:

Вн = Он / Ч

Он - обсяг продукції в натуральному вимірюванні, од.;

Ч- середньооблікова чисельність робітників, чол..

Натуральний показник виробки може бути застосований на підприємствах, що виробляють однорідну продукцію. Використання умовно-натуральних показників (наприклад, умовна консервна банка) дозволяє розширити можливість застосування цього показника.

При вартісному методі виробка визначається:

Вв = Ов / Ч

Ов - обсяг продукції в вартісному вимірюванні, грн.;

Це універсальний показник, але при визначенні динаміки цього показника треба враховувати цінові фактори.

При трудовому методі виробка визначається:

Вт = Т/ Ч

Т - обсяг продукції в нормо-годинах

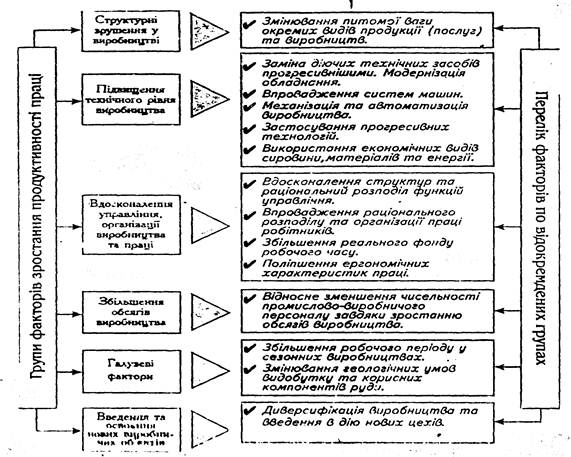

3.7. Фактори, що забезпечують ріст продуктивності праці

Рис. 3.1. Деталізована класифікація факторів для розрахунків можливого зростання продуктивності праці на підприємстві.

3.8. Мотивація трудової діяльності

Активізація робітників з метою досягнення ними найкращих результатів їх діяльності є мотивація праці.

Система мотивації характеризує сукупність взаємозв'язаних заходів, які стимулюють окремо працівника, або колектив щодо досягнення цілей діяльності підприємства.

Відповідні ставлення до праці працівника визначаються системою цінностей, умовами праці й застосування стимулами.

До факторів, котрі зумовлюють поведінку працівника при мотивації його діяльності належать: фізичний тип особистості (вік, стать, тощо), рівень освіченості, професійна підготовка, психологічний клімат у колективі, вплив зовнішнього середовища, тощо.

Методи мотивації можна поділити на:

• індивідуальні та групові;

• зовнішні та внутрішні.

В теорії мотивації слово "винагорода” має ширше значення, ніж просто гроші.

|

|

|

Винагорода - це все те, що людина вважає цінним для себе.

Методи мотивації поділяються на:

• Економічні (прямі):

- відрядна оплата;

- погодинна оплата;

- премія за раціоналізацію;

- участь в прибутках;

- оплата навчання;

- виплати за мах використання робочого часу (немає невиходів

на роботу).

• Економічні (непрямі)

- пільгове харчування;

- доплата за стаж;

- пільгове користування житлом, транспортом та ін.

• Не грошові

- збагачення праці;

- гнучкі робочі графіки;

- охорона праці;

- просування по службі;

- участь в прийнятті рішень на більш високому рівні.

3.9. Оплата праці, її економічний зміст

Оплата праці - це будь-який заробіток обчислений, як правило, у грошовому виразі, що його за трудовим договором власник або вповноважений ним орган виплачує працівникові за виконану роботу або надані послуги.

Розмір оплати праці працівників залежить від результатів його праці з урахуванням наслідків господарської діяльності підприємства.

Можна також сказати, що оплата праці - це грошовий вираз вартості і ціни робочої сили, який виступає у формі будь-якого заробітку, виплачено власником підприємства працівникові за виконану роботу.

Заробітна плата регулюється податками і максимальними

розмірами не обмежується.

Розміри, порядок нарахування і виплати заробітної плати регулюються чинним законодавством України, відповідними Указами і постановами, галузевими інструкціями.

Як соціальна економічна категорія заробітна плата служить основним засобом задоволення особистих потреб робітника, економічним важелем, що стимулює розвиток суспільного виробництва, ріст продуктивності праці, скорочення витрат на виробництво.

Заробітна плата повинна встановлюватися на підприємствах різних форм власності не менш мінімально встановленого рівня в Україні. В свою чергу мінімальна заробітна плата повинна встановлюватися з урахуванням мінімального споживчого кошика.

Основними видами заробітної плати є номінальна і реальна заробітна плата. Перша з них означає суму грошей, яку отримують працівники за свою працю.

Друга - засвічує кількість товарів і послуг, які працівник може передбачити за зароблену суму грошей. Реальна заробітна плата знаходиться в певному співвідношенні із номінальною:

I р.зп. = І н. зп. /I ц.

і р.зп. - індекс реальної заробітної плати, визначений за певний період;

І н.зп - індекс номінальної заробітної плати за цей же період;

Іц - індекс цін за певний період.

3.10. Функції заробітної плати

Заробітна плата виконує такі функції:

- відтворювальну;

- стимулюючу;

- регулюючу;

- соціальну.

Дійовість оплати праці визначається тим, наскільки вона повно виконує свої основні функції.

Відтворювальна функція передбачає встановлення норм оплати праці на такому рівні, який забезпечує нормальне відтворення робочої сили.

Стимулююча функція зводиться до того, щоб оплата праці має спонукати кожного робітника до найефективнішої праці.

Регулююча функція оплати праці реалізує принцип диференціації рівня заробітної плати за фахом, кваліфікацією, важливістю і складністю завдань.

Соціальну функцію заробітної плати спрямовано на забезпечення однакової оплати праці за однакову роботу.

3.11. Характеристика основної та додаткової заробітної плати

Оплата праці складається з:

- основної заробітної плати;

- додаткової оплати праці.

Співвідношення між ними таке: 70% - основна заробітна плата, 30% - додаткова.

Основна заробітна плата визначається тарифними ставками, відрядними розцінками, посадовими окладами, а також надбавками і доплатами у розмірах, встановлених чинним законодавством (доплати за бригадирство, за учнів, класність, понадурочні години, за шкідливі умови праці.

Вона залежить від результатів роботи самого працівника.

Додаткова заробітна плата залежить від кінцевих результатів роботи підприємства і виступає у формі прямій, винагород, заохочувальних виплат, надбавки та доплати не передбачувані чинним законодавством.

З умов розвитку ринку і підприємницької діяльності та існування різних форм власності заробітна плата не вважається гарантованою, а більш залежить від кінцевих результатів і доходів підприємства. Працівник сам частіше стає реальним власником підприємства. Тому йому винагороду треба розраховувати не тільки за працю, але і за вкладений капітал у підприємство. Тому термін заробітна плата замінюють термінами "трудовий доход", "оплата праці", "заробіток", "дохід".

3.12. Форми і системи оплати праці

Кожне підприємство самостійно встановлює форми і розміри оплати праці, а державні тарифні ставки можуть служити орієнтиром.

На підприємствах найчастіше використовують дві форми оплати праці:

погодинна;

відрядна.

Кожна з названих форм заробітної плати охоплює кілька систем оплати праці.

Погодинна форма передбачає оплату праці в залежності від відпрацьованого часу і рівня кваліфікації. Ця форма має такі системи:

1. Пряма погодинна. Заробіток при цей системі визначається (Зпр)

Зпр = t х Сгод, грн.

де t - фактично відпрацьований час, год.;

Сгод - годинна тарифна ставка по розряду робітника, грн..

2. Погодинно-преміальна система. Заробіток при цій системі визначається:

Зпр = Зтар + П, де

Зтар — зарплата за тарифом, грн.

П - сума преміальних доплат за досягнення певних результатів, грн.

Сума премії визначається:

П = Зтар х %премії/100, грн

Погодинна форма заробітної плати використовується тоді, коли роботи не піддаються нормуванню.

Система посадових окладів є різновидом погодинно-преміальної системи. За цією системою сплачують працівникам, робота яких має стабільний характер. За цією системою оплачується робота керівників, спеціалістів і службовців яка здійснюється за місячними посадовими окладами (ставками).

Відрядна форма оплати це оплата праці згідно норм, розцінок і розряду робітника. Відрядна форма має такі системи:

1. Пряма відрядна:

Зпр = сігма Vi x Pi.

де Vi фактична кількість виробів і-го виду, вироблених робітником за певний час, шт.,

Pi- відрядний розцінок за виготовлення одного виробу і-го виду, грн./шт.

2. Непряма відрядна система використовується при оплаті праці допоміжних робітників і підсобників.

Знепр = t х Сгод х К в.н.

t - фактично опрацьована кількість годин робітником, год.;

Сгод - годинна тарифна ставка, грн.;

Кв.н- середній коефіцієнт виконання норм виробки всіма робітниками, що обслуговуються

3. Відрядно-преміальна система

Заробіток робітника складається з відрядного заробітку (V х Р)

та премії (П) за досягнення певних результатів:

З пр = V х Р + П

4. Відрядна-прогресивна система оплати праці.

Вона передбачає оплату робіт, виконаних у межах встановленої норми (П0) за звичайними відрядними розцінками (Р), а робіт виконаних понад норм (Пі) - за підвищеними розцінками (Рі)

З прогр = Р х По + Р i х П i

5. Акордна система оплати праці

Передбачає встановлення розцінки не за одиницю продукції (робіт) а за весь комплекс робіт на основі діючих норм і розцінок. При цьому встановлюється строк виконання робіт. Коли строк виконання робіт скорочується, то передбачається преміювання.

Ця система використовується для усунення наслідків аварій, для ремонтних і будівельних робіт.

При цьому необхідно контролювати якість робіт і додержання правил безпеки праці.

6. Безтарифна система оплати праці.

В даному випадку заробітна плата кожного робітника визначається в залежності від його кваліфікаційного рівня (К), коефіцієнта трудової участі (КТУ), і фактично відпрацьованого часу (Тф) і вартості одного балу (Вб)

З без = К х КТУ х Тф х В бал

кількість зароблених балів робітником

7. Контрактна система оплати праці.

Вона ґрунтується на укладанні договору між роботодавцем і виконавцем, в якому обумовлюються режим роботи та умови праці, права і обов'язки сторін, рівень оплати праці та інше.

Договір може оплачувати час роботи на підприємстві, чи виконання конкретного завдання.

8. Система участі в прибутках передбачає розподіл певної частини прибутку підприємства між його працівниками. Такий розподіл здійснюється в вигляді грошових виплат, або розповсюдження акцій. Це сприяє гарному психологічному клімату в колективі, відповідає принципам соціальної справедливості, процвітанню підприємства, дає більшу зацікавленість робітників в результатах роботи.

3.13. Тарифна система і її характеристика

Основою організації заробітної плати на підприємствах є тарифна система, яка містить такі елементи:

• тарифну сітку;

• тарифні ставки;

• тарифно-кваліфікаційні довідники;

• система посадових окладів.

Тарифна система дозволяє розподілити і диференціювати заробітну плату робітників різних суб'єктів господарювання.

Тарифна сітка є сукупністю кваліфікаційних розрядів і відповідних їм тарифних коефіцієнтів.

Тарифний коефіцієнт першого розряду завжди дорівнює 1. За першим розрядом завжди тарифікуються роботи, виконання яких не потребує професійної підготовки. Коефіцієнти наступних розрядів характеризують ступень складності праці робітників, що мають такі розряди.

Тарифна ставка -є важливим елементом тарифної системи. Розмір тарифної ставки першого розряду визначається на рівні встановленого державою мінімального розміру заробітної плати, нижче якого не може проводитись оплата за фактично виконану працівником норму робочого часу. Необхідно додати, що у мінімальну заробітну плату не включають доплати, надбавки та компенсаційні виплати.

Тарифна ставка інших розрядів (Срі) визначається множенням тарифної ставки першого розряду (СРІ) на тарифний коефіцієнт відповідного тарифного розряду (Кі):

Срі = Ср1 X Кі, грн.

Тарифно-кваліфікаційні довідники – це збірник нормативних актів, у якому додаються кваліфікаційні характеристики робіт і професій, тобто визначається обсяг професійних знань та трудових навичок, що їх повинен мати робітник відповідного розряду і професії.

В Україні діє єдиний тарифно-кваліфікаційний довідник робіт і професій робітників (ЕТКД).

ЕТКД - це збірник нормативних актів, що містять кваліфікаційні характеристики робіт і професій, згрупованих за виробництвами та видами робіт.

ЕТКД призначено для тарифікації робіт, надання кваліфікаційних розрядів робітникам, а також для оформлення навчальних програм підготовки і підвищення кваліфікації робітників.

Кваліфікаційні довідники посад керівників спеціалістів і службовців є нормативними документами, в яких подаються загально галузеві кваліфікаційні характеристики цих категорій працівників.

В них зазначаються посадові обов'язки, вимоги до знань і стажу роботи за спеціальністю, рівня та профілю підготовки керівників, службовців та спеціалістів.

Система посадових окладів передбачає віднесення працівників до певної групи оплати праці на підставі відповідних характеристик.

ТЕМА 4. КАПІТАЛ, ВИРОБНИЧІ ФОНДИ ТА НЕМАТЕРІАЛЬНІ РЕСУРСИ

4.1. Сутність і види капіталу

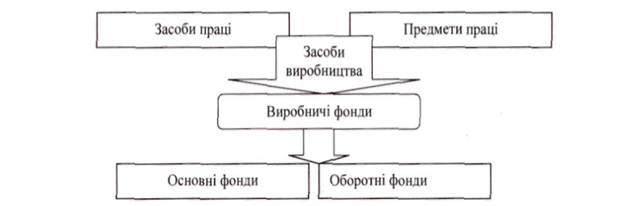

Організація будь-якого процесу виробництва передбачає наявність засобів виробництва, що включають засоби праці, предмети праці та труд людини, тобто її цілеспрямовану діяльність. Але перш, ніж почати діяльність, підприємцю потрібен капітал.

Капітал у буквальному розумінні означає головну суму коштів, необхідних для започаткування та здійснення виробництва.

Авансований капітал - (фр. Аvапсег - виплачувати наперед) - це грошова сума, яка вкладається власником у певне підприємство (підприємницьку діяльність) з метою одержання прибутку.

Основний капітал - це частина постійного капіталу, яка складається з вартості засобів праці (будівель, споруд, машин, устаткування) та обертається протягом кількох періодів виробництва.

Оборотний капітал - це та частина постійного капіталу, яка витрачається на придбання на ринку предметів праці (сировини, матеріалів, комплектуючих виробів) та оплату праці робочої сили.

За джерелами формування капітал підприємства ділиться на:

- власний;

- позиковий.

Власний капітал створюється переважно за рахунок нерозподіленого прибутку, тобто валового прибутку за вирахуванням сплачених податків, відсотків за кредит і дивідендів. Він включає:

- статутний;

- пайовий;

- резервний.

Позиковий (залучений) капіталформується на тимчасовій основі у вигляді довгострокової або (та) короткострокової позики, яка здійснюється у формі банківського кредиту.

4.2. Економічне поняття виробничих фондів

Засоби виробництва за своїм матеріально-речовим складом становлять виробничі фонди підприємства, усю сукупність яких поділяють на основні та оборотні.

Рис. 4.1. Структура виробничих фондів

Основні фонди — це сукупність засобів праці, які мають вартість і функціонують у виробництві тривалий час у своїй незмінній споживчій формі, а їхня вартість переноситься на вартість продукції, що виробляється, частинами в міру спрацювання (рис. 5.1).

Згідно з Законом України "Про оподаткування прибутку" основні фонди - це матеріальні цінності, які використовуються у господарській діяльності платниками податку впродовж періоду більш ніж 365 календарних днів, та вартість яких поступово зменшується у зв'язку з фізичним або моральним зносом.

Оборотні фонди - частина виробничих фондів у вигляді певної сукупності предметів праці, елементи яких цілком споживаються в кожному виробничому циклі, змінюють або повністю втрачають натуральну форму і переносять всю свою вартість на вартість продукції, що виробляється (на вартість платних послуг) (рис. 4.1).

4.3. Класифікація і структура основних фондів

Необхідною умовою правильного використання та відтворення основних фондів є їхня класифікація за такими ознаками:

1. В залежності від сфери використання основні фонди поділяються на:

- виробничі;

- невиробничі.

Виробничі функціонують у сфері матеріального виробництва. Невиробничі діють у невиробничої сфері підприємства. Це як правило фонди побутово-культурного призначення.

2. Виробничі основні фонди в залежності від функції, які вони виконують поділяються на такі групи:

2.1. будівлі

2.2. споруди

2.3. передавальні пристрої

2.4. машини та обладнання

2.5. транспортні засоби

2.6. інші (господарський інвентар, виробничий інвентар,

виробничий інструмент)

Така видова класифікація використовується в бухгалтерському обліку і статистиці.

3. В залежності від ролі яку основні фонди відігрівають у процесі господарської діяльності поділяються на:

- активні

- пасивні

Активні основні фонди беруть безпосередньо учать в виробництві, а пасивні сприяють роботі активних основних фондів. До активних відносяться переважно робочі машини і устаткування, інструмент, вимірювальні та регулюючі пристрої, деякі технічні споруди (очисні споруди підприємств водопостачання і водовідведення) тощо.

4. В залежності від форми власності:

- власні

- орендовані

Структуру основних фондів -це співвідношення окремих груп основних фондів, виражене у відсотках до їхньої загальної вартості, визначає видову (чи технологічну).

Технологічна структура основних фондів підприємств вважається прогресивною, коли питома вага активних основних фондів перевищує питому вагу пасивних. На виробничу структуру основних фондів впливають такі фактори:

- виробничо-технологічні особливості підприємства;

- НТП і зв'язаний з ним технічний рівень підприємств;

- розвиток різних форм організації виробництва;

- територіальне розміщення підприємств;

- вартість цін на технологічне устаткування

Структура основних фондів підприємств різних галузей ЖКГ різна і відображає особливості галузі і конкретного підприємства. Позитивним моментом вважається збільшення питомої ваги активної частини основних фондів, що призводить до збільшення кількості продукції на кожну 1 грн. основних фондів.

4.4. Вартісна оцінка основних фондів

Оцінка основних фондів підприємства є грошовим вираженням їх вартості.

Вона необхідна для визначення:

1. загального обсягу основних фондів

2. для розрахунку структури і динаміки основних фондів

3. для розрахунку економічних показників підприємства

(фондовіддачі, рентабельності та інше)

У зв'язку з тривалістю їх експлуатування, поступовим зношенням існує декілька видів оцінки основних фондів.

Основні фонди оцінюються:

- залежно від моменту проведення оцінки - за первісною та відновною вартістю

- залежності від стану основні фонди - за повною або залишковою вартістю.

Облік основних фондів здійснюється в натуральній і вартісній формі.

Натуральні показники (площа, потужність обладнання, кількість одиниць обладнання) використовуються при визначенні виробничої потужності, розробці обладнання і т.д..

Вартісна оцінка необхідна для визначення розмірів амортизації, калькулювання собівартості.

Первісна вартість основних фондів - це фактична їх вартість на момент їх введення в дію чи придбання. Вона визначається за формулою:

Вперв = Ц + Т + У + М, де:

Ц - ціна обладнання, грн.

Т - транспортні витрати на його доставку, грн.

У - витрати на установку, монтаж обладнання, грн.

М - державне мито, і страхові збори, грн.

За цією вартістю в бухобліку відображається основний капітал, який не підлягає зміні. Первісна вартість може змінитися в випадках реконструкції об'єкта, часткового списання, а також переоцінки і індексації.

Відновна вартість основних фондів - це вартість їхнього відтворення у сучасних умовах виробництва. Вона враховує ті самі витрати, що й первісна вартість, але за сучасними цінами.

Для забезпечення порівнянності вартісної оцінки основних фондів періодично проводиться їх переоцінка за відновною вартістю. Остання переоцінка основних фондів була проведена в Україні станом на 1.05.1992 рік.

Залишкова вартість основних фондів характеризує реальну їх вартість після певного строку їх експлуатації. Вона є розрахунковою величиною і визначається як різниця між первісною (Вперв\ відновленою (Ввіднов.) вартістю та зносом (3).

Взал = Вперв - З Взал = Вперв – А* t

Взал = Ввідн – З Взал = Ввідн - А * t

Де: А - щорічна сума амортизаційних відрахувань;

t - кількість років експлуатації обладнання з моменту їх введення.

Залишкова вартість основних фондів використовується при вирішенні питань ремонту, або їх реалізації.

Ліквідаційна вартість основних фондів - це їх вартість в момент їхнього вибуття. Вона визначається вартістю запчастин, матеріалу, металобрухту, отриманих після ліквідації основних фондів за вирахуванням витрат на їх демонтаж і реалізацію.

В практиці господарювання її використовують для розрахунків амортизаційних відрахувань.

Середньорічна вартість основних фондів визначається як середньоарифметична за формулою:

ОФс.р. = ОФп.р. + ОФк.р./ 2, де

ОФп.р – вартість основних фондів на початок року, грн.;

ОФк.р - вартість основних фондів на кінець року, грн.

Основні фонди на кінець року визначають:

ОФк.р = ОФп.р + ОФвв. - ОФВИб., де

ОФвв.- основні фонди, які були введені на протязі року, грн.

ОФ виб. - основні фонди, які вибули за той же час, грн.

Середньорічна вартість основних фондів також визначається за формулою:

Оф с.р. = ОФ п.р. + ОФ вв х К / 12 - ОФ виб (12 – К) / 12, де:

ОФ вв та ОФ виб – відповідно основні фонди, що були введені та вибули на протязі року;

К – кількість місяців експлуатації основних фондів на протязі року

Середньорічну вартість основних фондів визначають у зв'язку з їх рухом.

Середньорічна вартість основних фондів використовується для розрахунку показників фондовіддачі, фондомісткості та інше.

4.5. Спрацювання основних фондів, види зносу

Для основних фондів характерні збереження натуральної форми і поступове спрацювання. Економічний зміст зносу полягає в витраченні основними фондами своєї споживчої якості та вартості.

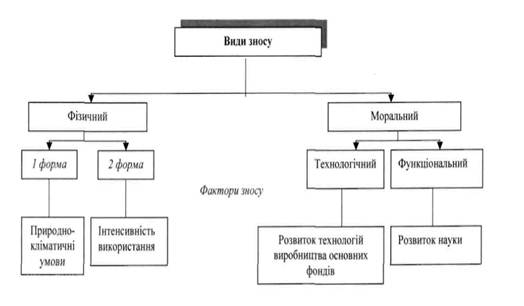

Розрізняють 2 види зносу основних фондів:

1. фізичний

2. моральний

Під фізичним спрацьовуванням основних виробничих фондів розуміють явище поступової втрати ними своїх первісних техніко-експлуатаційних якостей, тобто споживчої вартості, що призводить до зменшення їхньої реальної вартості - економічного спрацьовування.

На фізичний знос основних фондів впливають такі фактори:

- особливість технологічних процесів;

- інтенсивність їх використання;

- кваліфікація робітників, що експлуатують обладнання;

- природні умови;

- міцність матеріалу з якого вироблені основні фонди, їх надійність та довговічність;

- система догляду і ремонту основних фондів.

Фізичний знос основних фондів зменшується шляхом проведення ремонтів. Фізичний знос можна визначити.

Рис. 4.2. Види зносу основних фондів

Фізичний знос зв'язано з впливом природно - кліматичних умов і не залежить від того, використовуються основні фонди у виробництві чи ні (рис.4.2).

Моральне зношення - це передчасне знецінення основних фондів, викликане або здешевленням відтворення основних фондів (моральне зношення першого роду – технологічний знос), або використанням більш кращих в технічному плані (моральне зношення другого роду – функціональне зношення).

Технологічний знос - втрата вартості внаслідок здешевлення відтворення таких самих машин, тобто коли нові машини такої конструкції можуть бути придбані дешевше, ніж ті, що встановлені на підприємстві (рис. 4.2).

Функціональний знос - втрата вартості діючих фізично придатних машин внаслідок того, що випущено нові, кращі, більш потужні.

Соціальний знос - втрата споживчої вартості основних фондів внаслідок незадоволення умов безпеки праці та ергономічності (зручність робочого місця).

Екологічний знос - втрата споживчої вартості внаслідок невідповідності умовам екологічної безпеки.

Наслідки морального зносу можна усунути (рис. 4.2):

- модернізацією устаткування;

- реконструкцією (функціональний знос);

- скороченням термінів використання основних фондів;

- підвищенням інтенсивності використання (технологічний знос)

4.6. Відтворення основних фондів

Окремі види засобів праці складаються з великої кількості конструктивних елементів, які виготовлені з різних за міцністю матеріалів, тому вони спрацьовуються нерівномірно. Тому виникає необхідність в їх заміні та ремонті.

Для підтримки основних фондів у нормальному технічному стані на підприємстві здійснюється:

- поточний ремонт;

- капітальний ремонт;

- відновлювальний ремонт;

- модернізація;

- реконструкція;

- технічне переобладнання.

Поточний ремонт – збереження засобів праці у придатному для продуктивного використання стані, проведення регулярних ремонтно – профілактичних операцій з метою усунення дрібних неполадок і запобігання прогресуючому фізичному спрацюванню.

Капітальний ремонт – максимально можливе відновлення первісних техніко - експлуатаційних параметрів засобів праці.

Відновлювальний ремонт – ремонт, необхідність в проведені якого виникає внаслідок стихійного лиха.

Модернізація діючого виробничого устаткування – удосконалення виробничого устаткування з метою запобігання техніко – економічному старінню та підвищення техніко - економічних параметрів до рівня сучасних вимог.

Реконструкція основних фондів – розширення та переобладнання основних фондів, які створюють умови для виробничого процесу.

Технічне переозброєння основних фондів – заміна та оновлення активної частини основних фондів.

Згідно з діючим законодавством підприємства мають право на валові витрати віднести витрати, що пов’язані з ремонтом, модернізацією, реконструкцією та технічним переобладнанням у сумі, що не перевищує 5 % сукупної балансової вартості основних фондів на початок звітного періоду. Витрати, що перевищують вказану суму, відносять на підвищення балансової вартості груп основних фондів та підлягають амортизації.

4.7. Амортизація основних фондів, її визначення

Безперервний процес виробництва потребує постійного відтворення фізично спрацьованих і технічно застарілих основних фондів.

Процес перенесення авансованої раніше вартості основних фондів на готову продукцію (послуги) називається амортизацією.

Для відшкодування вартості зношеної частини основних фондів кожне підприємство робить амортизаційні відрахування, тобто встановлює певну грошову компенсацію відповідно до розмірів фізичного спрацювання й морального старіння. Ці відрахування включаються до собівартості продукції, реалізують під час продажу товару, а потім накопичують, у спеціальному амортизаційному фонді, що служить відновленню основних фондів.

Амортизаційні відрахування обчислюють за певними нормами, які характеризують щорічний розмір відрахувань у відсотках до вартості основних фондів. Норми амортизаційних відрахувань періодично переглядають та уточнюють.

Із амортизаційних сум, що включаються у склад витрат на виробництво продукції (послуг) формується амортизаційний фонд, який використовується для відтворення основних фондів. Амортизації підлягають витрати зв'язані з:

- проведення усіх видів ремонту, реконструкції, модернізації;

- придбання та введення в експлуатацію основних фондів;

- самостійним виготовленням основних фондів;

- витрати на поліпшенням земель.

Підлягають амортизації також нематеріальні ресурси.

Не підлягають амортизаціям і здійснюються за рахунок відновних джерел фінансування витрат на:

- будівництво і утримання житлових будинків, споруд загального благоустрою та об'єктів благоустрою міст;

- будівництво і утримання автомобільних доріг загального користування;

- придбання і збереження бібліотечних та архівних фондів.

А також повністю відносяться на витрати виробництва і не підлягають амортизації:

1. утримання основних засобів, що знаходяться на консервації;

2. ліквідацію основних засобів;

3. витрати на відгодівлю продуктивної худоби;

4. витрати на вирощування багаторічних насаджень.

Суми амортизаційних відрахувань не підлягають вилученню до бюджету, а також не можуть бути базою для нарахування будь – яких податків та зборів.

Нарахування амортизації в цілях оподаткування здійснюється підприємством за методом, визначеним наказом про облікову політику з метою складання фінансової звітності.

4. 8. Характеристика основних методів нарахування амортизації

В практиці господарювання згідно Податкового кодексу України можуть використовуватися наступні методи розрахунку амортизації:

- прямолінійний метод (рівномірного нарахування зносу);

- зменшення залишкової вартості;

- метод прискореного зменшення залишкової вартості;

- кумулятивний метод;

- виробничий метод.

1. Прямолінійний метод

За прямолінійним методом річна сума амортизація визначається за формулою:

А= ОФперв- Л/Т, де:

ОФперв - первісна вартість основних фондів, грн;

Л - ліквідаційна вартість основних фондів, грн;

Т - нормативний строк експлуатації основних фондів.

або за формулою:

А = ОФперв * На / 100%, де:

На – норма амортизаційних відрахувань, %

На = 100% / Т, де:

Т – нормативний строк експлуатації основних фондів, років

При цьому методі нарахування амортизації здійснюється рівномірно на протязі всього строку експлуатації даних основних фондів, що забезпечує зіставлення результатів і витрат, але даний метод не ураховує моральний знос.

2. Зменшення залишкової вартості

За цим методом річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного року (ОФ зал.) або первісної вартості (ОФ пер.) на дату початку нарахування амортизації та встановленої для відповідної групи річної норми амортизації (На).

Аріч. = ОФ зал. * На/ 100%, або:

Аріч. = ОФ пер. * На/100%

Річна норма амортизації (у відсотках) обчислюється як різниця між одиницею та результатом кореня ступеня кількості років корисного використання об’єкта з результату від ділення ліквідаційної вартості об’єкта на його первісну вартість.

Для здійснення процесу амортизації за методом зменшення залишкової вартості основні фонди підприємства поділяють на такі групи:

Класифікація груп основних засобів і мінімально допустимих строків їх амортизації

| групи | Мінімально допустимі строки корисного використання, років |

| Група 1 – земельні ділянки | - |

| Група 2 – капітальні витрати на поліпшення земель, не пов’язані з будівництвом | |

| Група 3 – будівлі, | |

| Споруди, | |

| Передавальні пристрої | |

| Група 4 – машини та обладнання | |

| З них: електронно – обчислювальні машини, тощо | |

| Група 5 – транспортні засоби | |

| Група 6 - інструменти, прилади, інвентар (меблі) | |

| Група 7 - тварини | |

| Група 8 – багаторічні насадження | |

| Група - 9 інші основні засоби | |

| група 10 – бібліотечні фонди | - |

| Група 11 –малоцінні необоротні матеріальні активи | - |

| Група 12 – тимчасові (не титульні) споруди | |

| Група 13 – природні ресурси | - |

| Група 14 – інвентарна тара | |

| Група 15 - предмети прокату | |

| Група 16 – довгострокові біологічні активи |

Нарахування амортизації здійснюється протягом строку корисного використання (експлуатації) об’єкта.

Амортизація основних засобів проводиться до досягнення залишкової вартості об’єктом його ліквідаційної вартості.

3. Метод прискореного зменшення залишкової вартості

За цим методом річна сума амортизації визначається як добуток залишкової вартості об’єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка обчислюється відповідно до строку корисного використання об’єкта і подвоюється.

А = ОФзал* 2На / 100%

А = ОФ пер * 2 На / 100%,

Метод прискореного зменшення залишкової вартості застосовується при нарахуванні амортизації до об’єктів основних засобів, що входять до груп 4 (машини та обладнання) та 5 (транспортні засоби).

На – річна норма амортизації, % При цьому методі норма амортизації розраховується по спеціальній формулі. Цей метод слід використовувати у разі, коли передбачається наявність ліквідаційної вартості.

Облік, основних фондів на яких розраховується прискорена амортизація ведеться окремо за кожним видом. Прискореній амортизації не підлягають матеріальні цінності на які запроваджується державне регулювання цін (тарифів).

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 1905; Нарушение авторских прав?; Мы поможем в написании вашей работы!