КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Контроль за виконанням річних планів

|

|

|

|

Маркетинговий контроль

Оскільки при здійсненні планів маркетингу виникає безліч непередбачуваних ситуацій, відділ маркетингу повинен вести постійний контроль за ходом їх виконання. Система маркетингового контролю необхідна для того, щоб бути впевненими в ефективності діяльності підприємства. Існує три типи маркетингового контролю.

|

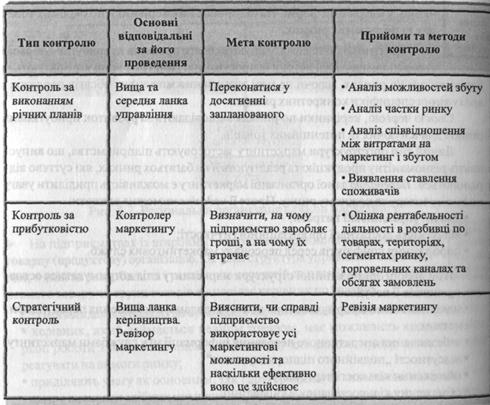

Таблиця 9.2.Типи маркетингового контролю

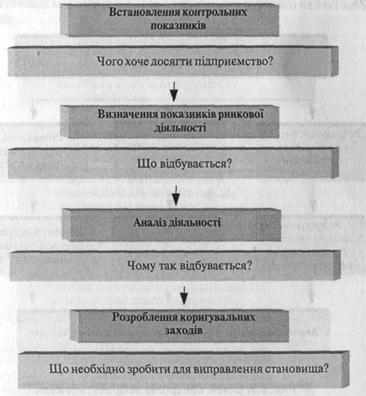

Полягає у зіставленні поточних показників із контрольними цифрами річного плану. Контроль складається з чотирьох етапів (див. рис. 9.8).

Контроль за виконанням річних планів здійснюють за допомогою: аналізу можливостей збуту; аналізу частки ринку; аналізу співвідношення між витратами на маркетинг та збутом; виявлення ставлення споживачів.

Аналіз можливостей збуту полягає у вимірюванні та оцінці фактичних обсягів продажів порівняно із запланованими. Починати необхідно з аналізу статистичних даних щодо збуту. Ретельний аналіз показників збуту дає змогу сформувати програму маркетингових дій, розроблену окремо по товарах; асортиментних групах; ринках; географічних регіонах та окремих торговельних агентах; типах споживачів; періодах часу тощо.

Загальну статистику збуту треба доповнювати аналізом частки ринку, який дає змогу оцінити становище підприємства стосовно конкурентів. Якщо ринкова частка підприємства збільшується, то його конкурентне становище зміцнюється, якщо ж ринкова частка зменшується — це ознака того, що діяльність конкурентів ефективніша.

Контроль за виконанням річного плану потребує підтвердження ефективності використання коштів для досягнення запланованих обсягів збуту. Постійний контроль за співвідношенням між витратами на маркетинг та обсягами продажів допомагає підприємству підтримувати витрати на маркетинг на необхідному рівні.

|

Рис. 9.8. Етапи контролю за виконанням річних планів.

Підприємству важливо виявляти всі можливі зміни у споживчих симпатіях. При тому використовують різні методи спостереження за ставленням до фірми з боку споживачів, посередників, контактних аудиторій та інших учасників маркетингового середовища.

Виявляючи зміни у споживчих симпатіях та значні розбіжності фактичних показників із цільовими настановами річного плану, менеджери з маркетингу повинні вдатися до відповідних заходів щодо коригування становища. Так, у разі різкого падіння обсягів продажів можна запланувати:

• подальше скорочення виробництва;

• вибіркове зниження цін;

• посилення активності торговельного персоналу;

• оновлення товарного асортименту;

• активізацію заходів щодо просування товару на ринку тощо.

Контроль за прибутковістю передбачає оцінку рентабельності діяльності підприємства в розподілі по товарах, територіях, сегментах ринку, торговельних каналах та обсягах замовлень. Здійснюється контроль за прибутковістю поетапно (див. рис. 9.9).

|

Рис. 9.9. Етапи контролю за прибутковістю.

Практично контроль за прибутковістю здійснює персонал служби фінансового контролю, зокрема контролери з питань маркетингу. Хоча контроль за прибутковістю спирається на фінансовий контроль, проте останній його не обмежує. Керівництво повинно мати інформацію про використання трудових ресурсів, якість продукції, дослідження ринку, НДДКР. Ці дані дають змогу приймати рішення, спрямовані на те, щоб діяльність підприємства була високорентабельна.

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 701; Нарушение авторских прав?; Мы поможем в написании вашей работы!