КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Понятие маржинального анализа

|

|

|

|

Тезисы

Понятие, основные достоинства и возможности маржинального анализа. Определение безубыточного объема продаж в натуральном и стоимостном выражении, зоны безопасности предприятия. Определение критических величин: постоянных затрат, переменных затрат и цены реализации.

Маржинальный анализ, методика которого базируется на изучении соотношения между тремя важнейшими экономическими показателями: затраты, объем производства и прибыль, играет большую роль в обосновании управленческих решений в бизнесе. Данный метод называют еще анализом безубыточности. Разработан он был в 1930 г. году американским инженером Уолтером Раутенштрахом как метод планирования.

Методика маржинального анализа позволяет изучить зависимость прибыли от наиболее важных факторов и на основе этого управлять процессом формирования величины прибыли.

Основные достоинства и возможности маржинального анализа состоят в определении:

§ безубыточного объема продаж (порога рентабельности, окупаемости издержек) при заданных соотношениях цены, постоянных и переменных затрат;

§ зоны безопасности (безубыточности) предприятия;

§ необходимого объема продаж для получения заданной величины прибыли;

§ критического уровня постоянных затрат при заданном уровне маржинального дохода;

§ критической цены реализации при заданном объеме продаж и уровне переменных и постоянных затрат.

С помощью маржинального анализа обосновываются управленческие решения в части:

§ выбора вариантов изменения производственной мощности;

§ ассортимента продукции;

§ цены на новое изделие;

§ вариантов оборудования;

§ технологии производства;

§ приобретения комплектующих деталей;

|

|

|

§ оценки эффективности принятия дополнительного заказа и т.д.

Безубыточность — это такое состояние, когда бизнес не приносит ни прибыли, ни убытков. Это выручка, которая необходима для того, чтобы покрыть затраты, после чего каждая дополнительная единица проданной продукции будет приносить прибыль предприятию.

Разность между фактическим количеством реализованной продукции и безубыточным объемом продаж — это зона безопасности (зона прибыли), чем она больше, тем прочнее финансовое состояние предприятия.

Безубыточный объем продаж и зона безопасности — основные показатели при разработке бизнес-планов, обосновании управленческих решений, оценке деятельности предприятия.

Расчет данных показателей основывается на взаимосвязи себестоимости, объема продаж и прибыли.

Определение безубыточного объема продаж проводят в натуральном и стоимостном выражении зоны безопасности предприятия.

Согласно системе «директ-костинг» затраты делятся на постоянные и переменные, и в себестоимость включаются только переменные затраты (часть себестоимости).

Современный директ-костинг основан на вычитании из выручки переменных расходов и определении предельной (маржинальной) прибыли, которая отличается от реальной прибыли на сумму постоянных расходов, что позволяет уточнить порог рентабельности. Маржинальный доход предприятия (МД) — это выручка минус переменные затраты или прибыль в сумме с постоянными затратами:

РП - ПрЗ = МД = ПЗ + ПЗ.

Тогда прибыль от реализации можно представить как разность между маржинальным доходом и постоянными затратами:

П = МД – ПЗ.

Маржинальный доход на единицу продукции, ставка маржинального дохода (Дс), в свою очередь, — это разность между ценой единицы продукции и переменными затратами на нее (ПрЗед)

Дс = Цед - ПрЗед.

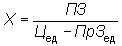

Сумму маржинального дохода можно в свою очередь представить в виде произведения количества проданной продукции (Х) и ставки маржинального дохода на единицу продукции (Дс):

|

|

|

МД = Х ∙ Дс.

Тогда формула прибыли от реализации будет иметь следующий вид:

П = Х (Ц - ПрЗ) - ПЗ или П = Х ∙ Дс - ПЗ.

Исходя из уравнения общей прибыли П = (Цi - ПрЗi) ∙ Х - ПЗ, можно рассчитать точку безубыточности при выпуске одного вида продукции. Если нет прибыли, формула имеет следующий вид:

РП = Ц ∙ Х = ПрЗед ∙ Х + ПЗ.

Из уравнения нетрудно найти значение Х, т.е. точки безопасности, безубыточности в натуральных единицах (порога рентабельности):

или

,

,

где Тv — точка безопасности, выраженная в натуральных единицах.

Точка безубыточного объема продаж в денежном измерении (критический оборот) вычисляется по формуле:

или

,

,

где Ду — норма маржинального дохода, или удельный вес маржинального дохода в выручке.

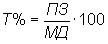

Точка критического объема реализации в процентах к максимальному объему, который принимается за 100%, может быть рассчитана по формуле:

.

.

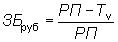

Зона безопасности — это разность между фактическим и безубыточным объемом продаж, рассчитывается по стоимостным показателям в процентах:

.

.

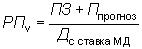

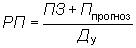

Если ставится задача определить объем реализации продукции в натуральном измерении (РПv) для получения планируемой суммы прибыли, тогда формула будет иметь вид:

или

.

.

Для стоимостного выражения требуемого объема реализации при прогнозируемой прибыли применяется формула:

.

.

В таблице 12.1 представлен пример расчета показателей, характеризующих безубыточность (табл. 12.1).

Таблица 12.1

|

|

|

|

|

Дата добавления: 2014-01-07; Просмотров: 912; Нарушение авторских прав?; Мы поможем в написании вашей работы!