КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Усереднені показники розміру кошторисного прибутку

|

|

|

|

| Вид робіт | Одиниця виміру | Виконання робіт механізованим способом | Виконання робіт ручним способом |

| Будівництво, реконструкція, капітальний ремонт | грн/люд.-год | 0,76 | |

| Поточний ремонт | грн/люд.-год | 2,13 | 0,76 |

Визначення обсягу прибутку можна здійснити також і з використанням методу прямого калькулювання на етапі складання договірної ціни, тобто визначається розрахунковий прибуток (РП). Ця ідея базується на тому, що замовник повинен покрити збитки з відновлення основних засобів та забезпечити ті соціально-побутові вимоги виконавця, які знаходяться поза межами кошторису та формують відповідні статті загальновиробничих і адміністративних витрат.

Моделювання процесів визначення раціонального рівня прибутку в своїй основі використовує інформацію про можливі обсяги виконання робіт (виробничу потужність) силами виконавця, з однієї сторони, та даних про структуру обсягів робіт (виділених груп трудових процесів), що складають договірну програму робіт, з іншої сторони. З використанням таких даних можна виконати порівняльний аналіз (значення кошторисного прибутку) на таких рівнях:

- що може отримати виконавець у процесі своєї виробничої діяльності взагалі, коли його програма повністю відповідає виробничій потужності;

- що він може отримати в результаті виконання робіт на одному об'єкті, тобто в результаті виконання договірної програми робіт.

У цілому необхідне планове значення прибутку (ПП) визначається сумою кошторисного прибутку (КП) та додаткового прибутку (ДП), що може бути отриманий у результаті запровадження заходів щодо нової техніки та технології. Подальший аналіз розрахункового прибутку (РП) та його планового значення (ПП) - основа для затвердження як договірної ціни, так і річного плану.

|

|

|

Питання для контролю знань:

1. Види вартості.

2. Формула обчислення вартості дорожніх робіт.

3. Собівартість виконання робіт.

4. Структура зведеного кошторисного розрахунку.

5. Методи визначення вартості дорожніх робіт.

6. Об'єкти калькулювання в будівництві.

7. Розрахунок кошторисного прибутку.

Лекція №18 Визначення структури загальновиробничих та адміністративних витрат

Мета лекції – вивчення структури загальновиробничих та адміністративних витрат і методів визначення

Питання:

1. Роль загальновиробничих та адміністративних витрат у структурі вартості робіт

2. Структура загальновиробничих витрат

3.Структура адміністративних витрат

4. Правила та методи визначення загальновиробничих і адміністративних витрат

1. Роль загальновиробничих та адміністративних витрат у структурі вартості робіт

Загальновиробничі та адміністративні витрати формують умови надійного та ефективного виробництва, забезпечують раціональні режими організації трудових процесів, їх безпечне виконання та найкраще використання ресурсів. Усі ці функції загальновиробничих та адміністративних витрат можна досягти, якщо:

- чітко визначена така їхня структура, яка відображує всі потреби у витратах на виконання супутніх до основного виробництва, але потрібних робіт різноманітного характеру;

- буде підтримуватись найкращий режим розрахунку їхніх статей та груп;

- значення складових як загальновиробничих, так і адміністративних витрат будуть відомі на різних етапах управління виробництвом - на етапі складання кошторису чи договірної ціни, під час визначення фактичної вартості, що дасть змогу створити та розвинути механізм аналізу їхніх значень та цілеспрямованого використання;

|

|

|

- буде підтримуватись гнучкий механізм управління складовими цих витрат з метою визначення раціональних пропорцій між ними та оперативного використання на різних стадіях управління виробництвом.

Підтримання раціональної структури статей загальновиробничих та адміністративних витрат можливе з використанням спеціальних методів. Проблема визначення раціональної структури статей цих витрат у тому, що вона повинна бути універсальною і типовою для всіх учасників виробництва дорожньої галузі, а також відповідати умовам і вимогам потреби у додаткових витратах різних груп виконавців та замовників робіт. Розрахунок складових статей загальновиробничих та адміністративних витрат може бути здійснено з використанням різних методів, наприклад:

• методу «від досягнутого», якщо для розрахунку певної складової використовується її значення в минулому (звітному) періоді, а також значення відповідних обсягів робіт - за минулий та плановий період;

• з використанням експертного методу, коли група фахівців визначає значення кожної складової витрат з урахуванням умов виконання робіт конкретним підприємством;

• нормативного методу, якщо значення цих витрат визначається певною долею від загальної вартості робіт;

• розрахункових методів, які дають змогу обґрунтувати з використанням певних алгоритмів та розрахункових формул значення кожної статті для певних умов виконання та управління трудовими процесами.

У цілому такі методи як «від досягнутого» чи нормативний метод визначення складових загальновиробничих та адміністративних витрат вважаються менш ефективним, ніж експертні і, особливо, розрахункові методи.

Знання інформації про значення статей загальновиробничих та адміністративних витрат надзвичайно важливе на всіх рівнях управління виробництва. Загальновиробничі та адміністративні витрати мають надзвичайне значення також для формування реального прибутку виробництва, оскільки зменшення чи економія прямих витрат - заробітної плати, витрат на експлуатацію машин тощо виглядають досить нереально.

2. Структура загальновиробничих витрат

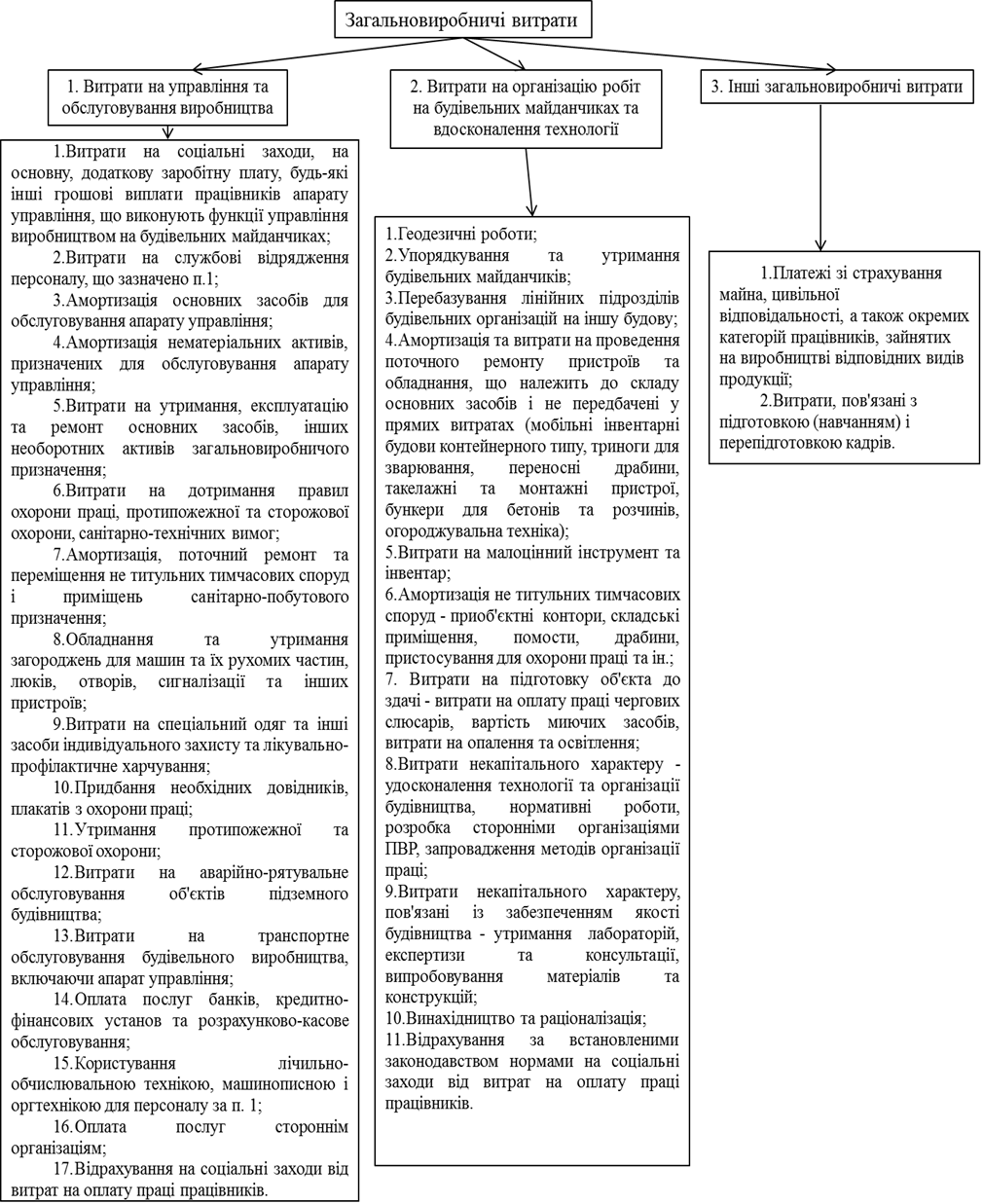

Загальновиробничі витрати підлягають чіткій структурній класифікації, яка визначає ряд їх груп та статей. У додатку до ДБН Д 1.1.1.-2000 наведена класифікація цих видів витрат. Але в дорожній галузі у зв'язку з особливими умовами виконання дорожніх робіт ця класифікація дещо змінена та доповнена. У цілому структурно загальновиробничі витрати складаються з ряду груп, кожна з яких має відповідні статті витрат (рис. 18.1).

|

|

|

Рис. 18.1 - Структура загальновиробничих витрат

Наведена структура загальновиробничих витрат регулярно переглядається на основі зауважень та пропозицій учасників виробничого процесу - виконавців, замовників, що дає можливість пов'язувати її за поточними умовами розвитку виробництва.

3.Структура адміністративних витрат

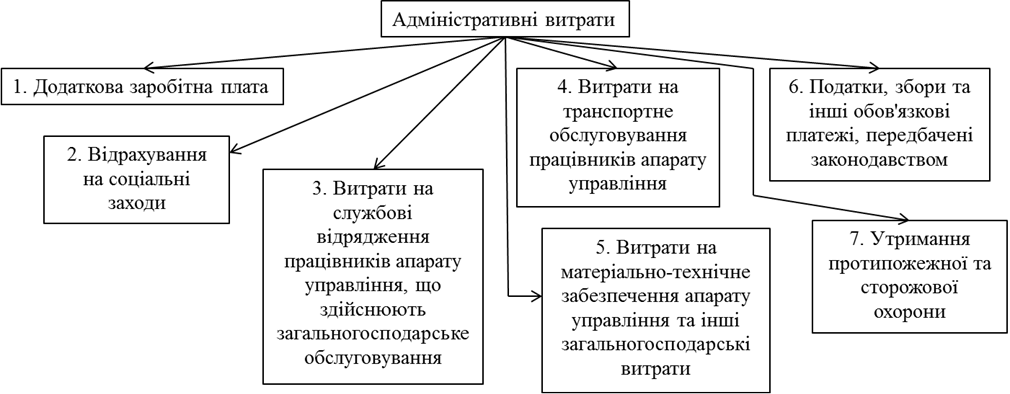

На відміну від загальновиробничих витрат, структурна класифікація яких наведена в додатку до ДБН Д 1.1.1.-2000, адміністративні витрати не підлягають чіткій класифікації в державних документах. Але державними органами управління в дорожній галузі виконані роботи із створення чіткої класифікації адміністративних витрат. У цілому кошти на покриття адміністративних витрат складаються з ряду груп, які мають ряд статей.

Рис. 18.2 - Структура адміністративних витрат

ПЕРША ГРУПА: додаткова заробітна плата - включає ряд статей:

1.1.Заробітна плата за посадовими окладами і тарифними ставками за відпрацьований час;

1.2.Надбавки за високі досягнення в праці;

1.3.Надбавки за інтенсивність праці;

1.4.Надбавки за роботу із секретними матеріалами;

1.5.Доплата за роботу в нічний час;

1.6.Доплата за шкідливі умови праці;

1.7.Оплата за роботу у вихідні і святкові дні, в наднормований час;

1.8.Доплата за суміщення професій, розширення зони обслуговування або збільшення обсягу виконуваних робіт;

1.9. Оплата щорічних відпусток або нарахований резерв на оплату відпусток у частині виплат працівників;

1.10.Оплата перших п'яти днів тимчасової непрацездатності;

1.11.Індексація заробітної плати;

1.12.Премія за поточні основні виробничі результати;

1.13.Винагорода за підсумками роботи за рік;

1.14.Винагорода за вислугу років;

|

|

|

1.15.Матеріальна допомога на оздоровлення;

1.16.Матеріальна допомога на соціально-побутові потреби;

1.17.Одноразові заохочення;

1.18.Оплата праці за трудовими угодами.

ДРУГА ГРУПА: відрахування на соціальні заходи - включає такі статті:

2.1. Збори на обов'язкове державне пенсійне страхування;

2.2. Страхові внески до Фонду соціального страхування від нещасних випадків на виробництві та професійних захворювань;

2.3. Страхові внески на державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витратами на поховання.

ТРЕТЯ ГРУПА: витрати на службові відрядження працівників апарату управління, що здійснюють загальногосподарське обслуговування.

ЧЕТВЕРТА ГРУПА: витрати на транспортне обслуговування працівників апарату управління - включає такі статті:

4.1. Основна, додаткова заробітна плата та будь-які інші грошові виплати водіям та іншим робітникам, що обслуговують легкові автомобілі, які перебувають на балансі чи орендуються;

4.2.Вартість паливних, мастильних та інших експлуатаційних матеріалів, знос та ремонт автомобільної гуми;

4.3.Витрати на утримання гаражів та місць стоянки (паркування) легкових автомобілів;

4.4.Амортизація (орендна плата), витрати на поточний ремонт, технічний огляд, технічне обслуговування легкових автомобілів та поточний ремонт гаражів і місць стоянки автомобілів.

П'ЯТА ГРУПА: витрати на матеріально-технічне забезпечення апарату управління та інші загальногосподарські витрати - включає такі статті:

5.1.Витрати на придбання канцелярських товарів і приладів, бланків обліку й звітності;

5.2.Витрати на утримання, експлуатацію та поточний ремонт будинків, споруд, приміщень, що використовуються апаратом управління;

5.3. Витрати на утримання основних засобів, інших нематеріальних оборотних активів загальногосподарського використання;

5.4. Амортизація основних засобів, призначених для обслуговування апарату управління (крім легкових автомобілів);

5.5.Витрати на малоцінний та швидкозношуваний інвентар та малоцінні предмети, що використовуються апаратом управління і не належать до основних засобів, та витрати на їхній ремонт;

5.6.Витрати на утримання та експлуатацію всіх видів зв'язку та радіо, оплата послуг зв'язку, обчислювальних центрів, засобів сигналізації та інших технічних засобів управління;

5.7. Витрати на утримання, ремонт та експлуатацію лічильно-обчислювальної, машинописної, розмножувальної та іншої оргтехніки;

5.8. Оплата послуг, що надаються сторонніми організаціями в управлінні виробництвом (якщо немає таких служб), включаючи витрати на обчислювальні, друкарські, розмножувальні та інші роботи;

5.9. Оплата послуг консультаційного та інформаційного характеру, пов'язаних із забезпеченням поточної діяльності апарату управління;

5.10.Оплата професійних послуг;

5.11.Витрати на урегулювання спорів у судових органах;

5.12.Загальні корпоративні витрати;

5.13. Витрати на оплату збору на реєстрацію в органах державної

виконавчої влади;

5.14. Витрати, що пов'язані з оплатою послуг комерційних банків та інших кредитно-фінансових установ, поштово-телеграфних послуг та інших витрат, що пов'язані із грошовим обігом;

5.15. Одноразова допомога, що виплачується працівникам під час переведення, прийому та направлення на роботу в іншу місцевість;

5.16. Відрахування відособлених структур на утримання апарату управління будівельним об'єднанням, включаючи витрати на утримання корпорації, асоціації;

5.17. Витрати на перебазування будівельних організацій.

ШОСТА ГРУПА: податки, збори та інші обов'язкові платежі, передбачені законодавством - включає такі статті:

6.1.Комунальний податок;

6.2.Податок з власників транспортних засобів;

6.3.Податок на землю.

СЬОМА ГРУПА: утримання протипожежної та сторожової охорони - включає такі статті:

7.1.Виплати на оплату праці робітників, що перебувають у штаті;

7.2.Оплата послуг, що надані сторонніми організаціями з протипожежної та сторожової охорони;

7.3. Витрати на придбання, утримання та зношення протипожежного інвентарю та устаткування.

Як видно з наведеного вище, класифікація адміністративних витрат, їхня структура досить детально визначає всі види діяльності апарату підприємства з управління виробництвом. Ця структура також регулярно переглядається державними органами управління дорожньою галуззю з метою врахування поточних змін у формуванні та використанні відповідних статей.

4. Правила та методи визначення загальновиробничих і адміністративних витрат

Використання загальновиробничих та адміністративних витрат повинно відповідати ряду правил. По-перше, структура їхніх статей повинна бути розрахована вже на стадії складання кошторисного розрахунку з використанням інформації про регіональні умови виробництва робіт та особливості об'єкта. Установлення рівня адміністративних та загальновиробничих витрат на рівні заснування кошторисної вартості і договірної ціни та фактичної вартості можна з використанням різних методів - нормативних, експертних, аналітичних, розрахункових.

Використання нормативних методів визначення загальновиробничих та адміністративних витрат рекомендується в державних документах - ДБН Д 1.1.1 - 2000, а також в галузевих - ВБН Д.1.1-218-1-2001. У цілому значення загальновиробничих (ЗВ) та адміністративних витрат (АВ) визначається рядом факторів - сумарною трудомісткістю виконання всіх видів робіт та послуг, у тому числі і тих, що є в статтях загальновиробничих та адміністративних витрат (СГ.), типом виробництва (ТВ - будівництво чи реконструкція, ремонти та експлуатаційне утримання об'єктів), способом виконання робіт (СВ -механізований і ручний), рівнем ручної праці на укрупнену одиницю виміру прямих затрат (на 1 тис. грн) (РВ)9 що може бути відображено таким логічним відношенням:

ЗВ, АВ = f(СТ, ТВ, СВ, РВ), грн. (18.1)

Для встановлення сумарної трудомісткості в державних та галузевих документах з визначення вартості дорожніх робіт розроблені спеціальні методичні положення. Так, наприклад, для визначення трудомісткості у загальновиробничих витратах рекомендується використовувати систему, так званих, перехідних коефіцієнтів.

Незважаючи на те, що нормативний метод визначення загальновиробничих та адміністративних витрат є офіційним, він, як ніякий інший метод, має ряд значних недоліків:

• не дозволяє визначити статті витрат, що робить неможливим виконання процесів оперативного управління їхнього використання та аналізу;

• механізм визначення загальновиробничих та адміністратиних витрат однаковий для окремих груп об'єктів чи виконавців програми робіт і не враховує особливості конкретного виробництва.

Інші методи - «від досягнутого» чи експертний, хоч і базуються на використанні певної об'єктивної інформації про значення загальновиробничих та адміністративних витрат, далеко не кращі від нормативного методу. Вони мають практично ті ж самі недоліки - невизначеність структури витрат та однозначність механізму нарахування без обліку особливостей виробництва.

Найбільш обґрунтований і перспективний метод заснування структури загальновиробничих та адміністративних витрат - розрахунковий аналітичний метод (метод прямого калькулювання), який базується на використанні інформації про проектування організації робіт. У першу чергу - дані про час, кількість виконавців та умови виробництва, наприклад, температурні умови, зона шкідливості та ін. Для того, щоб розрахувати значення будь-якої статті, необхідно оперувати окрім цих даних ще й інформацією нормативного порядку.

Питання для контролю знань:

1. Функції загальновиробничих та адміністративних витрат.

2. Методи розрахунку складових статей загальновиробничих та адміністративних витрат.

3. Структура загальновиробничих витрат.

4. Структура адміністративних витрат.

5. Суть розрахункового аналітичного методу.

Література

1. Кіяшко І.В., Стороженко М.С., Зінченко В.М., Прусенко Є.Д. Дорожнє виробництво. Організація, планування і управління: Навчальний посібник. – Харків: Видавництво ХГАДУ, 2003. – 120 с.

2. Ліпський Г. Є., Лихоступ М. М. Основи організації, планування та управління дорожним виробництвом: Підручник у двох частинах.- К.: ГРАНМНА, 2010.- 400 с.

3. ДБН В 2.3-4-2007. Споруди транспорту. Автомобільні дороги. – К.: Мінрегіонбуд України, 2007. – 91 с.

4. ДБН А.3.1.-5-96. Організація будівельного виробництва.

5. Организация, планирование и управление строительством автомобильных дорог: Учебник для вузов / В.М. Сиденко, Г.Е. Липский, О.Т. Батраков. – К.: Вища шк. Головное издательство, 1987. – 263 с.

6. Золотарь И.А. Экономико-математические методы в дорожном строительстве. – М.: Транспорт, 1974. – 248 с.

7. Воскубов В.П. Сетевое планирование в строительстве. – М.: Стройиздат, 1978. – 168 с.

8. О.Т. Батраков, В.М. Сиденко. Организация дорожно-строительных работ. – М.: Транспорт, 1966. – 335 с.

9. Г.Л. Таукач. Научные основы организации труда в строительстве. К.: Вища школа, 1972. – 253 с.

10. В.М. Сиденко, О.Т. Батраков, Э.В. Гаврилов, Г.Е. Липский. Научная организация труда и управления в дорожном строительстве. – К.: Вища шк. Головное издательство, 1976. – 176 с.

11. Р.М. Меркин. Экономические проблемы сокращения продолжительности строительства. – М.: Экономика, 1978. – 174 с.

12. Геренимус Б.Л. Экономико-математические методы в планировании на автомобильном транспорте. – М.: Транспорт, 1982. – 192 с.

13. Антанавичюс К.А. Моделирование и оптимизация в управлении строительством. – М.: Стройиздат, 1979. – 197 с.

14. Каменецкий Б.И., Кошкин И.Г. Организация строительства автомобильных дорог. – М.: Транспорт, 1991. – 191 с.

15. Дорожное строительство. Организация, планирование, управление: Учебник для автомобильно-дорожных институтов / А.М. Антонов, Э.В. Динчес, Ю.Н. Петров и др. Под ред. Е.Н. Гарманова. – М.: Транспорт, 1981. – 223 с.

16. Зайцев Л.К., Турчихин Э.Я., Дубровин Е.Н. Экономика, организация и планирование строительства и эксплуатации городских дорог: Учебное пособие. – М.: Транспорт, 1981. – 247 с.

17. Экономика дорожного строительства / Под ред. Бронштейна Л.А. – М.: Транспорт, 1971. – 304 с.

18. Экономика строительства и эксплуатации автомобильных дорог / Под ред. Липского Г.Е. – К.: Вища школа. Головное изд-во, 1984. – 216 с.

19. Цирин К.М. Нормирование труда и сметы. – М.: Стройиздат, 1979. – 221 с.

20. Совершенствование планирования строительного производства / Б.М. Литвин. – К.: Будівельник, 1986. – 112с.

21. Солодкий А.И., Карпов Б.Н. Календарное планирование строительства и ремонта автомобильных дорог. – М.: Транспорт, 1988. – 120 с.

|

|

|

|

|

Дата добавления: 2014-11-06; Просмотров: 1884; Нарушение авторских прав?; Мы поможем в написании вашей работы!