КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Часть 3 Создание сильных торговых марок 4 страница

|

|

|

|

Многие компании, в отличие от своих конкурентов, не сумели вовремя оценить возможности Интернета. Всего несколько лет тому назад крупные книготорговые компании Barnes & Noble и Borders соревновались друг с другом в размерах супермагазинов. И вот, пока гиганты искали новые методы, с помощью которых они могли бы заманить к себе новых посетителей, Джеффри Безо успел создать онлайновую империю Amazon. com с широчайшим выбором книг. Barns & Noble спешно приступил к созданию своего собственного электронного магазина, а работу web‑сайта компании Borders осуществляет Amazon, годовой объем продаж которого превысил $7 млрд. [299]

«Конкурентная близорукость» – концентрация внимания на текущих, а не на возможных конкурентах – привела к исчезновению с «лица рынка» многих предприятий. [300] Например, компания, выпускавшая «Британскую энциклопедию» («Encyclopedia Britannica»), получила предложение вступить в партнерские отношения с Microsoft и поставлять материалы для ее «Encarta», однако отказалась от такого сотрудничества. Когда появились наборы компакт‑дисков типа «Microsoft Encarta» по цене $50, такое торговое предложение показалось покупателям куда более привлекательным, нежели покупка 32 томов энциклопедии, которые обошлись бы им в $1250. Сложившаяся ситуация вынудила «Encyclopedia Britannica» изменить свою модель бизнеса. В настоящее время «Британника» продается в печатном виде и доступна подписчикам в электронном виде. [301]

Отраслевая концепция конкуренции

Отрасль – это совокупность компаний, предлагающих товар или группу товаров, являющихся близкими заменителями друг друга. Отрасли классифицируются по количеству производителей, степени дифференциации товара, наличию или отсутствию барьеров на входе и выходе с рынка и другим препятствиям мобильности, структуре себестоимости, степени вертикальной интеграции и уровню глобализации.

|

|

|

Количество производителей и степень дифференциации

Отправная точка описания отрасли – определение количества производителей и характеристика товара как однородного или высокодифференцированного. Отсюда появляются четыре типа отраслевой структуры. Чистая монополия – это такая рыночная ситуация, когда на общенациональном или региональном рынке товар (услугу) предлагает одна‑единственная компания (например местный поставщик газа). Не регулируемый государством монополист имеет возможность устанавливать высокие цены, не нуждается или почти не нуждается в рекламе и предлагает минимальный уровень сервиса. Если на рынке имеются частичные субституты и существует некоторая угроза конкуренции, для сохранения доли рынка монополист может вложить деньги в расширение комплекса услуг или в модернизацию технологии. Интересам общества отвечает скорее регулируемая монополия, так как в этом случае цены на продукцию снижаются, а уровень обслуживания повышается.

В случае олигополии рыночная ситуация характеризуется господством в отрасли нескольких, как правило, крупных компаний. Производимая продукция может быть как высокодифференцированной, так и стандартизованной. Чистая олигополия – несколько компаний, производящих по существу одинаковые сырьевые товары (нефть). В такой ситуации повышение цен на продукцию выше текущего рыночного уровня затруднительно. При совпадении цен и услуг конкурентов единственным способом завоевания конкурентного преимущества является снижение издержек производства. Дифференцированная олигополия – несколько крупных компаний, производящих различающиеся в чем‑либо (качество, технические характеристики, дизайн, сопутствующие услуги) товары (автомобили). Каждый конкурент может стремиться опередить соперников по одному из важнейших атрибутов товара, привлечь покупателей, отдающих этому атрибуту приоритет, и получить благодаря этому некоторую надбавку к цене – ценовую премию.

|

|

|

При монополистической конкуренции существует большое число конкурентов, способных дифференцировать свои предложения полностью или частично (хороший пример – рестораны). Конкуренты концентрируются в сегментах рынка, где они могут наилучшим образом удовлетворить потребности покупателей и реализовать товары и услуги по более высоким ценам. В случае чистой конкуренции на рынке оперирует большое число конкурентов, предлагающих один и тот же товар или услугу (фондовый рынок, рынок предметов потребления). В отсутствие дифференциации товаров цены конкурентов будут одинаковыми. Никто из конкурентов не рекламирует продукцию, за исключением случаев, когда реклама позволяет психологически дифференцировать товар (как в случае с сигаретами). Впрочем, в таком случае отрасль следовало бы отнести в разряд монополистически конкурентной.

Со временем конкурентная структура отрасли может меняться. Например, в сфере средств массовой информации продолжается консолидация компаний, из‑за чего отрасль из монополистической превращается в дифференцированную олигополию. Вот уже более десяти лет в медиа‑бизнесе происходит консолидация, из‑за чего там осталось всего четыре вертикально интегрированные «империи»: News Corporation, Time Warner, Viacom и самая маленькая, NBC. Объединение телестудий («производственных» объектов) с кабельными и вещательными станциями (занимающимися «дистрибуцией») – это экономия денег, и это на руку акционерам. Однако когда составлением телепрограмм занимается меньшее количество организаций, могут пострадать качество и разнообразие эфира, к тому же меньшее количество конкурентов может означать увеличение абонентской платы для подписчиков кабельных и спутниковых каналов. Кроме того – и это самое главное – в ситуации, когда информационным содержанием и его распространением заправляют несколько медиа‑гигантов, может не найтись места менее крупным, но инновационным программам. [302]

|

|

|

Барьеры на входе, выходе и другие препятствия мобильности

Отрасли в значительной степени различаются условиями вступления на рынок. Открытие нового ресторана связано с относительно небольшими инвестициями, но попробуйте‑ка «постучаться в двери» авиапромышленности. К основным барьерам на входе в отрасль относятся высокая потребность в капитале, эффект масштаба на производстве, присутствие патентов и необходимость получения лицензий, трудности с размещением производства, получением сырья или организацией сети распределения, определенные требования к репутации компании. Но даже если фирме удалось преодолеть барьеры на входе, при попытке выйти на более привлекательные сегменты рынка она может столкнуться с дополнительными препятствиями мобильности. Фирмы, стремящиеся покинуть непривлекательный рынок, часто сталкиваются с барьерами на выходе, такими как юридические или моральные обязательства перед покупателями, кредиторами и работниками; государственные ограничения; низкая остаточная стоимость основных фондов ввиду узкой специализации или устаревания; отсутствие альтернативных возможностей; высокая степень вертикальной интеграции и эмоциональные барьеры. [303] Многие компании задерживаются в отрасли до тех пор, пока им удается покрывать переменные и, частично или в полном объеме, постоянные издержки. Однако такое затянувшееся присутствие приводит к снижению уровня рентабельности остальных компаний отрасли.

Структура себестоимости

В каждой отрасли складывается определенная структура себестоимости продукции, которая в значительной степени определяет стратегию поведения компаний. Например, для предприятий по выплавке стали характерна высокая доля в себестоимости продукции затрат на производство и сырье, а для производства игрушек – высокие расходы на распределение и маркетинг. Компании стремятся сокращать свои основные издержки. Так, интегрированная металлургическая компания с наиболее эффективным производственным оборудованием получает значительное преимущество перед другими интегрированными производителями стали, однако даже у нее издержки все равно будут выше, чем у новых сталелитейных мини‑заводов.

|

|

|

Степень вертикальной интеграции

Компаниям бывает выгодно заниматься прямой или обратной интеграцией (то и другое называется вертикальной интеграцией). Так, ведущие компании нефтехимической промышленности занимаются геологоразведочными работами, бурением скважин, их эксплуатацией, перегонкой нефти, химическим производством и розничной торговлей горюче‑смазочными материалами. Вертикальная интеграция часто приводит к снижению затрат и позволяет компании оставлять у себя повышенную часть потока добавленной стоимости. Такие фирмы имеют возможность манипулировать ценами и издержками в различных звеньях цепочки создания стоимости и извлекать наибольшую прибыль там, где действуют наименьшие налоги. Однако вертикальная интеграция сопряжена с некоторыми неудобствами, такими как высокие издержки в определенных звеньях цепочки и недостаток гибкости. Многие предпочитают привлекать внешних поставщиков для некоторых видов деятельности, особенно тех, что на стороне выполняются лучше и дешевле (аутсорсинг).

Уровень глобализации

Некоторые отрасли отличаются высоким уровнем локализации (уход за газонами), другие по своей природе глобальны (нефтяная промышленность, производство авиационных двигателей, фотоаппаратов). Если компания в глобальной отрасли стремится достичь эффекта масштаба, одновременно поддерживая высокий уровень технических решений, она должна быть готовой к конкуренции на мировом рынке. [304]

Рыночная концепция конкуренции

При рыночном подходе конкурентами являются компании, удовлетворяющие одну и ту же покупательскую потребность. Например, покупатель, приобретающий компьютерный текстовый редактор, на самом деле хотел бы иметь возможность «писать». Эту же потребность он мог бы удовлетворить, пользуясь карандашом, авторучкой или пишущей машинкой.

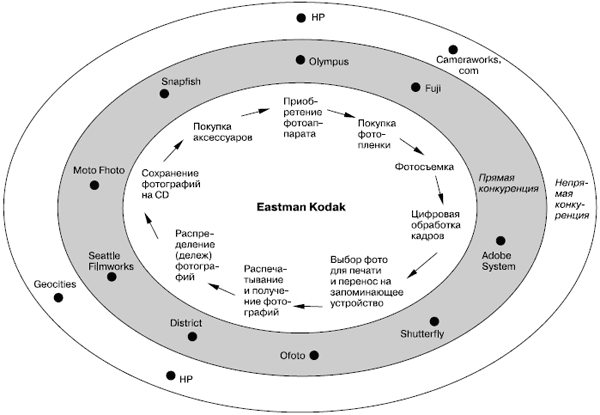

Рис. 9.2. Карта конкуренции для компании Eastman Kodak.

Источник: Jeffrey F. Rayport and Bernard J. Jaworski, Е‑Commerce (New York: McGraw‑Hill, 2001), p. 53.

Дж. Рэйпорт и Б. Яворски предлагают определять их с позиций покупателя, вернее его действий по приобретению и использованию товара. На рис. 9.2 изображена карта конкуренции фотопленочного бизнеса компании Eastman Kodak. В центре представлены типичные действия потребителя: покупка фотоаппарата, покупка пленки, фотографирование и т. д. Среднее кольцо содержит главных (прямых) конкурентов по каждому из этих действий: при покупке фотоаппарата может быть выбран «Olimpus», при покупке пленки – «Fuji» и т. д. Во внешнем кольце представлены косвенные конкуренты – HP, Intel, camera‑works. com, – имеющие шанс когда‑нибудь стать прямыми соперниками Kodak. Данный анализ позволяет выявить возможности компании и стоящие перед ней угрозы. [305]

Анализ конкурентов

После идентификации своих основных конкурентов компания должна определить их стратегии, цели, сильные и слабые стороны.

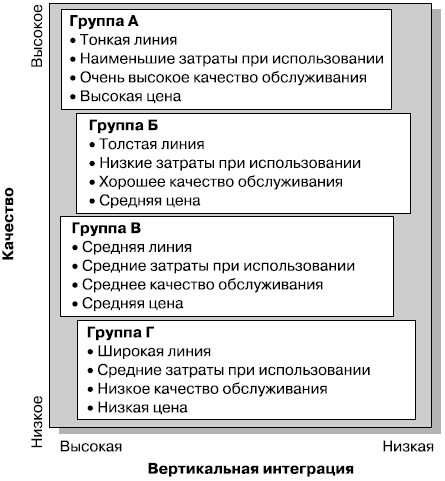

Стратегии

Группа компаний, имеющих сходные стратегии на данном целевом рынке, называется стратегической группой. [306] Предположим, компания планирует начать производство крупной бытовой техники. Какие фирмы составят ее стратегическую группу? Компания составляет таблицу, учитывающую как качество продукции, так и уровень вертикальной интеграции (рис. 9.3), и выясняет, что в отрасли существуют четыре стратегические группы. Стратегическая группа А состоит из одного конкурента (Maytag), группа Б – из трех конкурентов (General Electric, Whirlpool, Sears), группа В включает четыре компании, а группа Г – две. Идентификация стратегических групп позволяет компании осознать некоторые важные моменты. Во‑первых, высота барьеров на входе в каждую группу различна. Во‑вторых, если компания вступает в одну из групп, члены ее становятся основными конкурентами организации.

Цели

После того как компания определила своих основных конкурентов и их стратегии, она должна задать себе вопросы: «Что ищет каждый из конкурентов на рынке? Что движет ими?». Цели конкурентов определяются многими факторами, такими как размер компании, ее предыстория, текущий менеджмент, финансовая ситуация. Если конкурент – подразделение более крупной компании, вам необходима информация о стратегии ее руководства в отношении данной структуры: будут ли ее растить, использовать в качестве «центра прибыли» или «дойной коровы». [307]

Заметьте, что компании придают различное значение долго– и краткосрочным показателям прибыли.

Рис. 9.3. Стратегические группы в производстве электробытовой аппаратуры.

Многие американские компании критикуют за то, что они ориентируются на максимизацию краткосрочной прибыли, поскольку акционеры прежде всего оценивают именно текущие успехи менеджмента. Стратегия японских компаний, напротив, ориентирована на максимизацию доли рынка. Поскольку японские компании имеют возможность получать значительные банковские кредиты под более низкий процент, они в прошлом удовлетворялись меньшей нормой прибыли. Альтернативное предположение состоит в допущении, что каждый из конкурентов преследует ряд целей: поддержание уровня текущей рентабельности, расширение доли рынка, увеличение денежных потоков, технологическое лидерство, высокий уровень сервиса. И наконец, компания должна осуществлять постоянный мониторинг планов конкурентов в отношении расширения. Сильные и слабые стороны

Анализируя сильные и слабые стороны конкурента, компания должна отслеживать три переменные:

1. Доля рынка: доли, принадлежащие компаниям‑конкурентам на целевом рынке.

2. «Доля сознания»: процент покупателей, которые, отвечая на вопрос: «Назовите компанию, название которой первой приходит вам на ум при упоминании данной отрасли», вспоминают вашего конкурента.

3. «Доля сердца»: процент покупателей, которые точно так же в ответ на вопрос: «Назовите компанию, товар которой вы предпочли бы купить», называют конкурентов.

В общем, компании, доли «разума» и «сердца» которых возрастают, неизбежно увеличат и свою долю рынка, и прибыльность. Стремясь к расширению доли рынка, многие компании прибегают к бенчмаркингу своих наиболее удачливых конкурентов, а также лучших в мире компаний из разных сфер деятельности.

Выбор конкурентов для атаки

После проведения анализа потребительской ценности и внимательного изучения конкурентов компания может принять решение о подготовке атаки на какую‑то из следующих категорий соперников: на сильных или слабых, ближних или дальних, «хороших» или «плохих».

• Сильные и слабые. Большинство компаний нацеливают основные удары на слабых конкурентов, так как эта стратегия требует меньших ресурсов для увеличения доли на один пункт. Но чтобы поддерживать «форму», необходимо время от времени ввязываться в схватку с сильными соперниками – тем более что даже они не без слабостей.

• Ближние и дальние. Большинство компаний соревнуются с конкурентами, в значительной степени напоминающими их самих. Однако представители Coca‑Cola в один голос утверждают, что для них конкурентом номер один является обыкновенная вода, а не «Pepsi».

• «Хорошие» и «плохие». В каждой отрасли существуют «хорошие» и «плохие» конкуренты, [308] причем первых целесообразно поддерживать, вторых – атаковать. «Хорошие» конкуренты придерживаются правил, принятых в данной отрасли; они исходят из реалистических оценок отраслевого потенциала роста; устанавливаемые ими цены отражают реальный уровень издержек; они являются сторонниками повышения благосостояния отрасли, ограничивают себя определенной ее частью или сегментом; их деятельность способствует внутриотраслевой дифференциации или общему снижению издержек; их устраивает средний уровень прибыли и рыночная доля. «Плохие» конкуренты стремятся не столько заработать, сколько «купить» себе рыночную долю; они идут на большой риск; их действия приводят к избытку производственных мощностей, и это нарушает равновесное состояние отрасли.

Конкурентные стратегии

Компания может лучше понять свое положение на рынке, классифицируя своих конкурентов и саму себя по роли, которую играет каждый из них. В зависимости от роли, которую фирма играет на целевом рынке, она может быть отнесена к одному из четырех типов: лидера, претендента на лидерство, последователя и обитателя ниши. На основе этой классификации компания может предпринять конкретные меры, направленные на получение желанной роли.

Конкурентные стратегии лидеров рынка

Признанные компании‑лидеры, такие как Microsoft (программное обеспечение) и McDonald ’ s (фаст‑фуд), существуют во многих отраслях экономики. Такие компании располагают самыми большими кусками общего «пирога» и обычно подают пример остальным, изменяя ценовую политику, представляя новую продукцию, меняя каналы распределения и интенсивность мероприятий продвижения. Впрочем, если доминирующая компания не является легальным монополистом, легкой ее жизнь не назовешь. Лидеру приходится постоянно быть настороже, так как товары‑новинки конкурентов могут лишить ее ведущих позиций (так, в США цифровые сотовые телефоны компаний Nokia и Ericsson быстро вытеснили аналоговые модели Motorola). Лидеру необходимо проявлять консерватизм в расходах, в то время как претендент на первенство использует имеющиеся ресурсы более либерально; борьба с «наступающими на пятки» преследователями требует увеличения расходов, что угрожает показателям прибыли лидера, или же конкурент‑дисконтер может предложить более низкие цены. Нередко рядом с энергичными конкурентами доминирующая фирма выглядит старомодной и неуклюжей.

Доминирующая позиция обязывает фирму к активным действиям сразу на трех фронтах. Во‑первых, компании необходимо искать способы расширения рыночного спроса в целом. Во‑вторых, ей надлежит защищать свою долю рынка при помощи хорошо спланированных оборонительных и наступательных действий. В‑третьих, лидер может попытаться расширить свою долю рынка даже при условии стабильности общего объема последнего.

Расширение общего рынка

Если американцы приобретают больше кетчупа, больше всех от этого выигрывает компания Heinz, потому что на ее долю приходятся почти две трети всех продаж кетчупа в стране. Если Heinz сможет убедить большее количество американских потребителей есть кетчуп с большим количеством блюд или при каждом потреблении есть больше самого кетчупа, ее продажи существенно возрастут. В целом лидер рынка должен искать новых покупателей или увеличивать интенсивность потребления со стороны уже существующих. Чаще всего потенциальных пользователей можно найти в одной из трех групп: среди тех, кто мог бы пользоваться товаром, но не делает этого (стратегия проникновения на рынок), тех, кто никогда не пользовался товаром (стратегия создания нового сегмента рынка); и тех, кто находится за пределами досягаемости каналов распределения (стратегия географической экспансии).

Интенсивность потребления можно повысить путем увеличения объема или количества потребления товара или частоты его потребления. Объем потребления в некоторых случаях удается увеличить при помощи нового дизайна упаковки. Увеличение частоты потребления требует нахождения совершенно новых способов применения товара. Так, производители жевательной резинки работают над тем, чтобы превратить этот продукт в недорогое и эффективное средство приема лекарств. В рекламе жевательной резинки «Adam’s» (торговая марка № 2 в мире) говорится о ее пользе для здоровья. [309]

Защита доли рынка

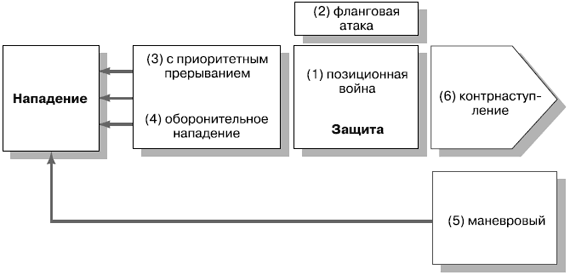

Усилия, предпринимаемые доминирующей компанией для увеличения размеров рынка в целом, должны сопровождаться мероприятиями по защите уже имеющейся у нее доли рынка. Что может предпринять лидер рынка для защиты «своей территории»? [310] Наиболее конструктивный ответ в данной ситуации – постоянные инновации, когда лидер возглавляет поступательное движение в отрасли, разрабатывая новые товары и услуги, повышая эффективность дистрибуции и сокращая издержки, т. е. продолжает увеличивать свое конкурентное преимущество и ценность для покупателей. Даже в тех случаях, когда лидер рынка не проводит атаку на конкурентов, он ни на минуту не должен забывать о безопасности своих «флангов». Он должен тщательно продумать систему оборонительных «мероприятий» в ключевых секторах, защищать которые необходимо даже себе в убыток, и выбрать участки, которыми он готов пожертвовать. Цель его оборонительной стратегии – уменьшение вероятности нападения, перевод атак на менее уязвимые направления и снижение интенсивности возможного наступления. От быстроты реакции защищающейся стороны во многом зависит ее результирующая прибыльность. Доминирующая компания имеет возможность использовать шесть описанных далее оборонительных стратегий (рис. 9.4). [311]

Рис. 9.4. Оборонительные стратегии.

1. Позиционная оборона. Позиционная оборона заключается в том, чтобы занимать в сознании потребителей самую привлекательную рыночную позицию и сделать свою торговую марку почти неприступной. Например, компания Heinz позволила Hunt ’ s предпринять дорогостоящую атаку на рынке кетчупа, которая закончилась ничем. Дорогостоящая стратегия Hunt ’ s провалилась. Компании Heinz принадлежит более 50% американского рынка, тогда как доля Hunt ’ s составляет всего лишь 17%. [312] 2. Защита флангов. Лидеру рынка приходится не только создавать «пограничную службу», но и концентрировать «боеспособные части» на наиболее уязвимых участках границы. Например, «Smirnoff», занимавшая 23% американского рынка водки, была атакована маркой «Wolfschmidt» (бутылка этой водки стоила на $1 дешевле). Компания Smirnoff тут же подняла цену на $1, а дополнительный доход пустила на рекламу. Кроме того, компания создала новую более дешевую водку, чтобы конкурировать с «Wolfschmidt», успешно защитив фланги своего основного бренда.

3. Упреждающие оборонительные действия. Более агрессивная стратегия заключается в упреждающей атаке на выстраивающего оборону противника. Возможны разные варианты реализации такой стратегии: можно «зацепить» одного конкурента, атаковать другого, пригрозить третьему, нарушая тем самым приготовления каждого из них. Возможен также переход в наступление по всему фронту. Bank of America с его 13 000 банкоматов и 4500 филиалами, разбросанными по всей территории США, в настоящее время представляет серьезную угрозу местным и региональным банкам. Еще один метод – подавать конкурентам сигналы, разубеждающие их в возможности победоносной атаки. [313] То же самое касается выпуска новых продуктов, в преддверии которых компания делает объявления о готовящихся новинках, причем иногда такие объявления оказываются ложными. [314]

4. Контратака. Большинство лидеров рынка отвечают атакой на атаку. Эффективный метод контратаки – вторжение на основную территорию противника, принуждающее его вернуть войска для защиты «исконных земель». Еще одна распространенная форма контратаки – экономическая или политическая блокада конкурента. Лидер имеет возможность субсидировать снижение цен на некоторые виды продукции (обычно – наиболее рентабельные для конкурентов) или лоббировать проведение невыгодных конкуренту акций исполнительной или законодательной властью.

5. Мобильная оборона. Мобильная оборона предполагает, что лидер распространяет свое влияние на новые территории, создавая базу для будущих атак или организации обороны, т. е. раздвигает свои рубежи за счет расширения и диверсификации рынка. Расширение рынка означает, что компания переносит внимание с конкретного товара на потребность, которую удовлетворяет данный класс товаров в целом, и ведет научно‑исследовательские работы по всей технологической цепочке, связанной с удовлетворением этой потребности. Так, после того как компании – производители бензина пересмотрели свои миссии и поставили себе цель превратиться в «энергетические», работающие в них исследователи буквально «погрузились» в проблемы смежных отраслей: нефтяной, угольной, гидроэнергетики, атомной и химической промышленности. Диверсификация рынка предполагает вторжение в отрасли, не связанные с исходной. Когда американские табачные компании столкнулись с введением ограничений на курение в США, они переориентировались на приобретение предприятий пищевой промышленности (производство пива и продуктов питания).

6. Вынужденное сокращение. Иногда крупные компании осознают, что имеющиеся ресурсы не позволяют им эффективно защитить всю свою «территорию». Лучший выход из такого положения – плановое сокращение (или стратегический отход): сдача слабых позиций и концентрация ресурсов на наиболее перспективных направлениях. Это позволяет консолидировать силы на рынке и сконцентрировать массу на стратегически важных направлениях. Так, компания Diageo приобрела большинство торговых марок концерна Seagrams и продала подразделения Pillsbury и Burger King, чтобы сконцентрироваться на наиболее прибыльных алкогольных брендах, таких как водка «Smirnoff». [315]

Расширение доли рынка

Одна из возможностей увеличения прибыли, получаемой лидерами отрасли, – расширение принадлежащей им доли рынка. Один процент рынка кофе США «весит» $48 млн, а 1% рынка безалкогольных напитков – $120 млн! Неудивительно, что на этих рынках обычная конкурентная борьба превратилась в жестокие маркетинговые войны. Поскольку издержки расширения рынка могут значительно превысить получаемый в результате этих действий прирост дохода, прежде чем решиться на подобную меру, компания должна тщательно проанализировать действие трех факторов. Во‑первых, возможен конфликт с антимонопольным законодательством. Расширение доли рынка доминирующей компании обычно сопровождается «воплями» ревнивых конкурентов о «монополизации» рынка. Второй фактор – это экономические издержки. Известно, что при достижении определенной доли рынка дальнейший рост может сопровождаться снижением прибыльности. Покупатели, у которых не остается выбора, могут недолюбливать компанию, проявлять лояльность к конкурирующим поставщикам, иметь специфические потребности или предпочитать иметь дело с небольшими фирмами. Вместе с расширением доли рынка растут и затраты на ведение юридических процедур, паблик рилейшнз и лоббирование. В целом расширение доли рынка нецелесообразно в тех случаях, когда компания не имеет возможности реализовать эффект масштаба производства, при наличии непривлекательных сегментов рынка, желании покупателей использовать различные источники поставок и при высоких барьерах на выходе. Некоторым лидерам рынка даже удалось увеличить прибыльность путем избирательного снижения своей доли рынка в слабых областях. [316]

Третий фактор – это неправильный выбор стратегии маркетинга‑микс. Компании, успешно расширяющие свои доли рынка, обычно превосходят конкурентов в трех областях: в разработке новой продукции, относительном качестве товаров и маркетинговых расходах. [317] С другой стороны, значительное (в сравнении с конкурентами) снижение цен на продукцию не позволяет компании существенно увеличить долю рынка, так как некоторые соперники отвечают не менее значительным снижением цен, а другие предлагают покупателям дополнительные выгоды без изменения цены товара, так что те не меняют поставщика. Последний фактор – это влияние расширения доли рынка на фактическое и воспринимаемое качество. [318]

Другие конкурентные стратегии

Компании, занимающие вторые и третьи места в рейтинге отрасли, часто называют вице‑чемпионами, хотя некоторые из них – Ford и Avis – довольно крупные производители. Представители этой группы могут либо атаковать лидера и других конкурентов в борьбе за расширение своей доли рынка (претенденты на лидерство на рынке), либо спокойно «грести, не раскачивая лодку» (последователи).

Стратегии претендентов на лидерство

Претендующей на лидерство компании прежде всего необходимо определить свою стратегическую цель. Большинство компаний в качестве таковой избирают расширение доли рынка. Затем претендент должен решить, кого он будет атаковать. Наступление на лидера рынка – достаточно рискованная, но потенциально наиболее выгодная стратегия, особенно если доминирующая в данный момент компания подходит к выполнению своих обязанностей «спустя рукава». Второй вариант – атака на близкие по размерам компании‑конкуренты, которые не справляются с удовлетворением потребностей покупателей и имеют сложное финансовое положение, выпускают устаревшую продукцию, назначают чрезмерно высокие цены или, так или иначе, не удовлетворяют потребителей. Третий вариант – это нападение на небольшие местные и региональные компании. Некоторые крупные американские банки достигли своего положения посредством поглощения небольших региональных банков.

Итак, компания имеет четкие цели и ясно видит противника. Она может выбрать одну из пяти наступательных стратегий:

1. Фронтальное наступление. В чистом виде фронтальное наступление означает, что атака одновременно направлена на товар компании‑конкурента, его рекламу, цену и систему распределения. Сражение выигрывает та сторона, которая располагает большими человеческими ресурсами. Если лидер рынка не предпринимает ответных шагов и атакующему удается убедить рынок в том, что его продукт не уступает по качеству товарам лидера, то такое модифицированное фронтальное наступление может оказаться очень эффективным.

|

|

|

|

|

Дата добавления: 2014-11-25; Просмотров: 655; Нарушение авторских прав?; Мы поможем в написании вашей работы!