КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 5. Кредитная система в национальной экономике

|

|

|

|

5.1. Сущность и формы кредита.

5.2. Структура кредитной системы страны и ее элементы.

5.3. Денежно-кредитная политика государства.

5.1.Сущность и формы кредита.

Кредитная система страны представляет собой комплекс кредитно-финансовых учреждений, используемых государством в целях регулирования экономики. Кредитная система выполняет ряд важнейших функций в национальной экономике:

· обеспечивает процесс общественного воспроизводства;

· способствует концентрации производства и централизации капитала;

· способствует быстрой мобилизации свободных денежных средств и их использование в экономике страны.

В основе функционирования кредитной системы лежит экономическое явление – кредит. Кредит представляет собой движение ссудного капитала на принципах срочности, платности и возвратности. В истории было много форм кредита: коммерческий кредит, банковский, потребительский, ипотечный и т.д. Каждая их форм существовала в свое время, при определенных условиях и выполняла конкретные задачи. Так, исторически первой формой был коммерческий кредит, когда у отдельных хозяйствующих субъектов оказывались временно свободные денежные средства, а другим хозяйствующим субъектам они были необходимы. Одни давали в долг другим и получали за это доход в форме ссудного процента. Источником временно свободных денежных средств могли быть накапливаемая прибыль, амортизационные отчисления и др. Отношения денежных заимствований расширялись и постепенно стали охватывать всю экономику.

5.2.Структура кредитной системы страны и ее элементы.

В рыночной экономике выделяют два основных вида структуры кредитной системы: двухзвенную и трехзвенную. В двухзвенной структуре выделяют:

|

|

|

1. Центральный банк;

2. Коммерческие банки.

В трехзвенной банковской системе выделяют:

1. Центральный банк;

2. Коммерческие банки.

3. Специализированные кредитно-финансовые учреждения.

Главным звеном кредитной системы является Центральный Банк страны (ЦБ). Центральный Банк страны может быть создан по-разному, он может быть специально учрежден, может быть национализирован и т.п., но везде он выполняет одни функции. К функциям ЦБ относят:

· осуществление денежной эмиссии;

· кредитно-денежное регулирование экономики;

· регулирование и управление валютными резервами, хранение золотовалютных резервов страны;

· хранение резервных фондов других кредитных учреждений;

· кредитование коммерческих банков и кассовое обслуживание государственных органов;

· проведение расчетов и переводных операций.

Коммерческие банки являются рабочими органами и выполняют в кредитной системе две основные функции:

1. Коммерческие банки аккумулируют свободные денежные средства.

2. Коммерческие банки обеспечивают потребителей необходимыми денежными суммами, т.е. удовлетворяют спрос на деньги.

Целью функционирования коммерческих банков является получение банковской прибыли, которая возникает из-за разницы между процентами по вкладам и процентам денежных средств) и активные (размещение денежных средств).

Пассивные операции связаны с привлечением вкладов (депозитов), получением кредитов от других банков, эмиссией собственных ценных бумаг.

Депозитные операции – это срочные и бессрочные вложения клиентов банка. Средства, хранящиеся на счетах до востребования (бессрочные вклады), предназначены для осуществления текущих платежей. По этим вкладам существуют традиционно низкие проценты, так как эти средства не дают возможности осуществлять реинвестирование, т.е. выгодно размещать вклады. В этом случае банки берут на себя работу по ведению платежно-кассовых операций клиентов.

|

|

|

Срочные вклады (с определенным сроком погашения) имеют более высокие проценты, зависящие от срока, на который помещен вклад. В этом случае банки могут более длительное время распоряжаться средствами вкладчиков и имеют возможность осуществлять реинвестирование.

Активные операции банков – это операции по размещению вкладов и денежных средств, с целью получения дохода. Виды активных операций различаются:

· по срокам (краткосрочный, среднесрочный и долгосрочный кредиты);

· по видам обеспечения (гарантированные кредиты и необеспеченные кредиты). Гарантированная ссуда представляет собой кредит, представленный под определенный залог, коим могут быть: пакет акций, страховой полис, сберегательный вклад, предметы длительного пользования и товарные запасы, с длительным сроком хранения и высокой ликвидностью;

· по видам заемщиков (частные лица, фирмы, государство);

· по направлению использования (инвестиционные, сберегательные, потребительские и т.д.).

Кроме активных и пассивных операций банки могут осуществлять, так называемые забалансовые операции, так как они не находят отражения в балансовых банковских счетах. К забалансовым операциям 1-го рода относят:

Финансовые и биржевые услуги. К операциям этого вида относят управление пакетами акций, консультации, бюджетное и налоговое планирование и т.д. В этой группе операций преобладают трастовые операции (доверительное управление за определенную плату). Самыми распространенными среди трастовых операций являются:

a) управление портфелем инвестиций. Временно свободные денежные средства фирмам просто хранить не выгодно. Эти средства, как правило, размещают в доходных инвестиционных активах. Создается портфель инвестиций, требующий правильного управления. Этим и занимается банк, по просьбе своих клиентов. В отделах банков, занимающихся управлением капиталов, сосредотачиваются портфели инвестиций многих клиентов, что дает банку возможность, объединяя эти портфели и экономя на масштабах деятельности, достигать среднего рыночного уровня доходности по каждому портфелю и сокращать финансовые риски;

|

|

|

b) операции по лизингу – это операции по размещению движимого и недвижимого имущества, которое специально закупается банками для сдачи его в долгосрочную аренду предпринимателям. Этим занимаются лизинговые фирмы, учрежденные банком или сам банк;

c) операции по факторингу – операции по покупке на договорной основе требований по товарным поставкам.

Кроме трастовых операций к услугам этой группы относят аудит, консалтинг, открытие аккредитивов, выпуск кредитных карт, обмен валюты, хранение ценностей.

Ко второй группе забалансовых операций относят гарантийные услуги банка, связанные с брокерским делом. Банки сам и занимаются брокерской деятельностью и осуществляют сделки, которые называются фьючерсами и опционами.

Фьючерсные операции – это операции по купле-продаже условий будущих контрактов с фиксацией их сроков.

Опцион – операция, аналогичная фьючерсу, но в отличии от него, это только право на совершение будущей сделки.

По фьючерсам и по опционам фиксируется размер процентной ставки и валютный курс.

5.3.Денежно-кредитная политика государства.

Кредитно-денежная политика (монетарная) государства – это деятельность государства, направленная на решение основных макроэкономических задач и предполагающая использование кредитно-денежных инструментов. Кредитно-денежная политика может быть двух топов: дискреционная и недискреционная (автоматическая).

Дискреционная кредитно-денежная политика это целенаправленная политика, способствующая стимулированию или сдерживанию деловой активности в зависимости от фазы цикла. Дискреционная кредитно-денежная политика

Бывает стимулирующая и сдерживающая.

Стимулирующая дискреционная политика (политика «дешевых денег»)

Проводится при спаде производства. Последовательность мероприятий при этом виде кредитно-денежной политики будет следующая: рост денежной массы, снижение процента, рост инвестиций, рост реального объема производства. Графически такой вид кредитно-денежной политики представлен на рисунке.

|

|

|

| Рисунок 14. Стимулирующая дискреционная политика. | Рисунок 15. Сдерживающая дискреционная политика. |

Сдерживающая дискреционная политика (политика «дорогих» денег) проводится при инфляции, опасности кризиса перепроизводства. В этом случае наблюдается «перегрев» экономики. Последовательность кредитно-денежной мероприятий при этом будет обратная: уменьшение денежной массы, рост процента, снижение объема инвестиций, снижение реального объема производства.

Графически этот вид кредитно-денежной политики представлен на рисунке.

И в том и другом случаях начинают осуществление кредитно-денежной политики с изменения денежной массы. Для этого используются три основных инструмента кредитно-денежной политики центрального банка:

· изменение минимальной нормы обязательных резервов;

· учетно-процентная (дисконтная) политика;

· операции на открытом рынке.

Изменение минимальной нормы обязательных резервов. Увеличение нормы обязательных резервов ведет к уменьшению свободных средств для кредитования и сдерживает дальнейшее развитие производства. Снижение нормы резервов, наоборот, расширяет возможности осуществления кредитных операций и стимулирует развитие производства. Размер нормы обязательных резервов прямо уменьшает объем средств для кредитования и изменяет мультипликатор денежного предложения.

Поскольку в рыночной экономике кредитованием производителей и потребителей занимаются коммерческие банки, центральный банк контролирует денежное обращение, осуществляет денежную эмиссию и выдает кредиты коммерческим банкам. Процент, под который выдаются такие кредиты, называют учетной ставкой, или ставкой рефинансирования. Регулируя процентную ставку, центральный банк осуществляет учетно-процентную (дисконтную) политику. Рост учетной ставки означает рост процентов за кредит, т.е. кредиты становятся дороже, а значит, возможности для кредитования уменьшаются и наоборот. Уменьшение учетной ставки приводит к удешевлению кредитов, а значит расширению возможностей для их использования. В условиях современного финансового кризиса центральные банки в разных странах используют этот инструмент.

На 01.02.09. учетные ставки в США – 0,25%;ЕС – 2%;Японии 0,1%; Великобритании - 1%. В РФ ставка рефинансирования 12,5% с 24.04.09, а с мая 2009 года – 12%.

Центральный банк может регулировать предложение денег в национальной экономике, осуществляя операции на открытом рынке. В этом случае центральный банк осуществляет продажу или покупку государственных ценных бумаг. Если ЦБ скупает государственные ценные бумаги, например, облигации, у коммерческих банков. Это означает, что у коммерческих банков возрастают резервы, увеличиваются свободные денежные средства и возможности кредитования производства. Аналогичная ситуация складывается когда облигации скупаются у населения. Если ЦБ начинает продавать коммерческим банкам и населению государственные ценные бумаги, то ситуация с возможностями для кредитования становится прямо противоположной. Этот метод имеет ряд преимуществ. Операции на открытом рынке:

· осуществляются быстро, не зависят от административных проволочек: если ЦБ считает, что необходимо изменить денежную базу или объем резервов, ему достаточно, лишь дать указания дилерам рынка ценных бумаг относительно осуществления операций;

· легко обратимы: в случае ошибки можно быстро провести обратную сделку;

· гибки, они могут осуществляться в любых объемах.

Такие преимущества дают повод называть операции на открытом рынке основным инструментом государственной кредитно-денежной политики.

Автоматическая кредитно-денежная политика – это следование монетарному правилу, предложенному сторонниками монетаризма. Монетарное правило гласит: темп роста денежной массы должен соответствовать темпу потенциального роста реального ВВП.

По мнению монетаристов, главную ответственность за стабильность покупательной способности денег несет правительство, в чьих руках находится денежное предложение. Колебания денежного предложения в целях стабилизации процента, т.е. дискреционные мероприятия, лишь усиливают циклические колебания. Постоянство темпов роста денежной массы дает возможность избегать этих колебаний.

В кредитно-денежной политике существует так называемая дилемма целей, которая означает невозможность одновременного регулирования денежной массы и процентной ставки. Например, если в качестве цели стабилизации выбирают денежную массу, то в случае роста спроса на деньги допускаются колебания процентной ставки.

Если в качестве цели стабилизации выбирается процентная ставка, то в случае роста спроса на деньги допускаются колебания денежной массы. Монетаристы в к качестве цели выбирают денежную массу, а кейнсианцы – процентную ставку. Монетаристы исходят из основополагающего влияния денежного предложения на все макроэкономические показатели, а кейнсианцы видят в нестабильности процентных ставок, вызывающих нестабильность инвестиций, основную причину циклических колебаний и предлагают с этим бороться.

На практике кредитно-денежная политика не бывает только кейнсианской или монетаристской, но представляет собой различные сочетания взглядов представителей обеих школ.

Тема 6. Финансовая система в рыночной экономике

6.1. Финансы и финансовая система в рыночной экономике.

6.2. Государственный бюджет: сущность, функции и структура.

6.3. Бюджетный дефицит. Государственный долг. Регулирование государственного долга.

6.4. Налоги: сущность, функции, виды.

6.5. Налогово-бюджетная политика государства.

6.1. Финансы и финансовая система в рыночной экономике.

Финансы представляют собой систему экономических отношений, связанную с образованием, распределением и использованием фондов денежных средств (финансовых ресурсов). Это особая подсистема в национальной экономике, так же как и кредитная система, связанная с деньгами, но деньги здесь совершают особый оборот и функции.

Субъектами финансовых отношений могут выступать как государство, так и юридические и физические лица. В состав финансовой системы входят:

1. Централизованные денежные фонды различных уровней (государство, регионы, города).

2. Децентрализованные денежные фонды (фирм, предприятий и организаций).

3. Фонды социального, имущественного и личного страхования.

4. Золотовалютные резервы государства.

Принципы построения финансовой системы могут быть разными. Так, в административной системе финансы и финансовая система замыкались на государственный бюджет страны. Все денежные потоки «сливались» в единый бюджет и оттуда распределялись под административным контролем в соответствии с государственным планом. Распределение ресурсов осуществлялось в натурально-вещественной форме (фонды, лимиты, наряды и т.д.), а денежные средства опосредовали это движение.

В большинстве стран с рыночной экономикой финансовая система строится в соответствии с принципом фискального федерализма. Его сущность заключается в том, что четко разграничиваются функции между федеральными и местными финансовыми системами. Как правило, правительство страны распоряжается федеральным бюджетом и из него финансируются расходы, касающиеся нации в целом (оборона, космос, внешнеэкономическая деятельность, наука и т.д.). Местные бюджеты финансируют образование охрану общественного порядка, чистоту и т.д. Бюджеты разных уровней не входят своими доходами и расходами друг в друга.

В силу того, что финансовая система опосредует все процессы, связанные с распределением и перераспределением ВВП, она является одним из важнейших регуляторов развития национальной экономики. Финансы выполняют следующие функции в национальной экономике:

· аккумулирующую – с помощью финансовой системы формируются материальные основы для функционирования государства;

· регулирующую – финансовая система с помощью своих инструментов стимулирует или дестимулирует деятельность хозяйствующих субъектов, тем самым регулирует основные макроэкономические пропорции в национальной экономике;

· распределительную – с помощью финансовой системы происходит распределение и перераспределение денежных средств между субъектами финансовых отношений;

· контрольную – с помощью финансовых инструментов осуществляется контроль за поступлением и использованием денежных средств по целевому назначению.

Реализация функций финансов проявляется в финансовой политике государства, которую чаще называют налогово-бюджетной политикой, или фискальной политикой государства.

6.2.Государственный бюджет: сущность, функции и структура.

Государственный бюджет представляет собой централизованный фонд денежных средств, которыми располагает государство (правительство) для осуществления своих функций. Госбюджет, иными словами, представляет собой роспись государственных доходов и расходов на год, утвержденную в законодательном порядке. В госбюджете находят отражение все основные финансовые операции – государственные расходы, различные виды доходов, государственные займы и т.п. Построение государственного бюджет основано на соблюдении ряда принципов:

1. Принцип единства, заключается в том, что в бюджете сосредоточены все доходы и расходы государства. При этом, должна существовать единая бюджетная система, единообразие финансовых документов и бюджетной классификации.

2. Принцип полноты заключается в том, что по каждой статье бюджета учитываются все затраты и все поступления.

3. Принцип реальности заключается в том, что в бюджете предполагается правдивое отражение доходов и расходов государства.

4. Принцип гласности означает, что при формировании и утверждении государственного бюджета предполагается обязательная информируемость населения об основных расходах и источниках доходов.

В структуре государственного бюджета выделяют две основные части: доходную и расходную, так как он составляется на основе балансового метода. Баланс бюджета означает равенство доходов и расходов страны.

Доходная часть государственного бюджета образуется за счет трех источников:

1. Налоги со всех хозяйствующих субъектов страны. На налоги в развитых странах приходится до 80% всей доходной части бюджета.

2. Государственные займы (государство может выпускать собственные ценные бумаги и размещать их среди других хозяйствующих субъектов, привлекая тем самым денежные средства в государственный бюджет).

3. Эмиссия денег. Это самый непопулярный источник и к нему прибегают в крайних случаях.

Расходная часть государственного бюджета включает в себя все основные виды расходов, которые несет государство при выполнении своих функций. К ним относят расходы на оборону, на содержание государственного аппарата, на финансирование отраслей национальной экономики, на социальную инфраструктуру (образование, здравоохранение, социальное обеспечение), науку, обслуживание государственного долга и др. Отдельной строкой выделяют прочие расходы, которые выделяют для того, чтобы иметь возможность финансировать непредвиденные расходы.

Структура расходов и доходов государства зависит от конкретной ситуации в стране.

Государственный бюджет выполняет в национальной экономике следующие функции:

· фискальную – это означает создание финансовой базы функционирования государства в условиях фактического отсутствия у него собственных доходов;

· экономического регулирования – это использование государственных налогов, для проведения той или иной экономической политики;

· социальную – использование бюджета для перераспределения национального дохода.

Осуществляя эти функции, государство может выделять из государственного бюджета:

- ассигнования – средства из государственного бюджета на содержание государственных учреждений;

- субсидии – денежные пособия, которые предоставляются государственным учреждениям;

- субвенции – вид государственного денежного пособия местным органам власти для выполнения программ развития;

- дотации – государственные пособия на покрытие убытков и поддержки нерентабельных предприятий.

Государственный бюджет в стране принимается каждый год и правительство следит за тем, чтобы расходы и доходы бюджета соответствовали друг другу. Ситуация, когда доходы бюджета больше расходов называется бюджетным профицитом. Ситуация, когда расходы бюджета превышают его доходы, называется бюджетным дефицитом.

6.3.Бюджетный дефицит. Государственный долг.

Регулирование государственного долга

Дефицит бюджета представляет собой денежную сумму, на которую расходы бюджета превышают его доходы. В теории считается, что дефицит бюджета не должен превышать 3% ВВП. В этом случае дефицит бюджет не оказывает болезненного воздействия на общее состояние национальной экономики. Дефицит бюджет может возникнуть по двум причинам: либо упала собираемость налогов, при неизменных расходах; либо увеличились доходы при неизменной доходной базе. В каждом конкретном случае государственные органы выявляют причину дефицита и в зависимости от этого начинают использовать определенные способы покрытия бюджетного дефицита.

Различают структурный дефицит – такой дефицит возникает в результате сознательно принимаемых правительством мер по увеличению государственных расходов и снижению налогов в целях предотвращения экономического спада. Кроме структурного дефицита, дефицит может быть циклическим. Он возникает в результате циклического падения производства и неспособности правительства держать по контролем финансовую ситуацию.

Если причиной бюджетного дефицита является уменьшение доходной части, то основные способы покрытия бюджетного дефицита связаны с увеличением поступлений в бюджет. Это может быть увеличение собираемости налогов, в связи с изменением налоговой политики, государственные займы, как внутренние, так и внешние. Самой неэффективной мерой может быть денежная эмиссия.

Меры, связанные с сокращением государственных расходов, принимаются в каждом отдельном случае отдельно. Так, это может быть структурная перестройка экономики (конверсия), постепенная ликвидация дотаций убыточным предприятиям, повышение роли местных бюджетов и другие.

С бюджетным дефицитом связано понятие государственного долга. Государственный долг – это общая, накопленная за все годы сумма бюджетных дефицитов. Государственный долг может быть внутренним и внешним. Внутренний государственный долг представляет собой задолжность правительства населению. Внешний государственный долг – это задолжность страны другим странам. Государственный долг не должен превышать 60% ВВП. Для того, чтобы государственный долг не превысил нормальный уровень, им управляют. Существует понятие управление государственным долгом. Это совокупность действий государства по погашению и регулированию суммы государственного долга, а также по привлечению новых заемных средств. Таким образом, для погашения государственного долга могут быть привлечены бюджетные средства (обслуживание государственного долга), могут быть выпущены новые государственные займы для расчета по старым обязательствам. Кроме этих мероприятий, могут быть изменены условия старых займов, касающиеся их доходности (конверсия государственного долга) или касающиеся их сроков (консолидация государственного долга). Последние два действия по изменению условий старых заимствований еще называют реструктуризацией государственного долга.

6.4. Налоги: сущность, функции, виды.

Важнейшим источником доходной части государственного бюджета являются налоги. Налог представляет собой изъятие в пользу государства части дохода самостоятельно хозяйствующих субъектов, заранее определенной и установленной в законодательном порядке. Проще говоря, налоги это обязательные платежи взимаемые государством.

В каждой стране существует налоговая система, в состав которой входит вся совокупность налогов, а также форм и методов взимания налоговых платежей. В основе построения налоговой системы страны лежат организационные принципы, большую часть которых сформулировал еще Адам Смит. К принципам построения налоговой системы относят:

· принцип всеобщности – налоги должны охватывать всех хозяйствующих субъектов, получающих доходы, независимо от организационно-правовой формы;

· принцип стабильности – предполагает устойчивость видов налогов и налоговых ставок во времени;

· принцип равнонапряженности – заключается в том, что взимание налогов должно осуществляться по идентичным для всех налогоплательщиков ставкам, в доле от дохода и прибыли;

· принцип обязательности – означает принудительность налогов, неизбежность их уплаты; самостоятельность субъекта в исчислении и уплате налога;

· принцип социальной справедливости – означает, что ставки налогов должны ставить всех в примерно равные условия.

В структуре налоговой системы выделяют следующие элементы:

1. Субъект налога, или налогоплательщик. Это лицо, на которое законом возложено обязательство уплаты налога.

2. Объект налога – это доход или имущество, на которое исчисляется налог.

3. Налоговая база – это сумма, с которой взимается налог.

4. Налоговая ставка – это часть налоговой базы, которую налогоплательщик обязан выплатить в виде того, или иного налога.

5. Налоговая льгота – уменьшение налоговых ставок или полное освобождение от налогов.

6. Налоговые платежи – виды и группы налогов.

7. Налоговое бремя – величина налоговой суммы.

В хозяйственной практике используют различные виды налогов, которые законодательно утверждаются и сводятся в Налоговый кодекс страны. В зависимости от разных классификационных признаков, различают следующие виды налогов. По способу взимания или платежа все налоги делятся на прямые и косвенные. Прямые налоги взимаются прямо и непосредственно с дохода, имущества или объекта собственности. Прямые налоги в свою очередь делятся на реальные и личные. Реальные налоги – это налоги на отдельные объекты имущества (поземельный, подомовой, на ценные бумаги, промысловый налог). Личные налоги – это налог на имущество и доходы отдельных лиц (подоходный, на прибыль корпораций, на прирост капитала, поимущественный).

Косвенные налоги взимаются не прямо, а косвенным путем, через механизм ценообразования. Косвенные налоги представляют собой надбавки к цене и тарифам. Бывают следующие виды косвенных налогов: фискальные, акцизы, таможенные пошлины.

В зависимости от того, какой бюджет наполняют налоги, они делятся на федеральные, региональные (краевые, областные, республиканские), местные (городские и районные).

В зависимости от соотношения между ставкой налога и изменением дохода все налоги делятся на прогрессивные, пропорциональные и регрессивные. Если ставка налога повышается по мере роста дохода, она называется прогрессивной. Если ставка налога остается неизменной по мере повышения дохода, она называется пропорциональной. Если ставка налога снижается по мере повышения дохода, она называется регрессивной.

В зависимости от соотношения между ставкой налога и изменением дохода все налоги делятся на прогрессивные, пропорциональные и регрессивные. Если ставка налога повышается по мере роста дохода, она называется прогрессивной. Если ставка налога остается неизменной по мере повышения дохода, она называется пропорциональной. Если ставка налога снижается по мере повышения дохода, она называется регрессивной.

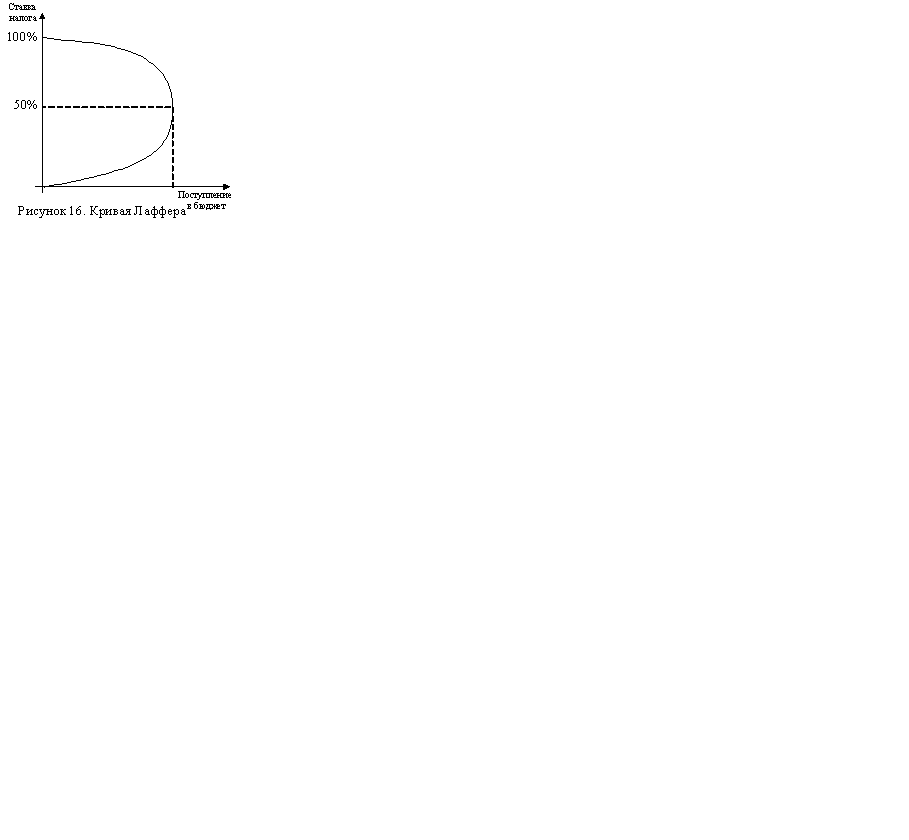

Налоги и налоговая система являются мощным рычагом государственного регулирования. Манипулируя налогами, государство воздействует на экономическую активность. Американский экономист Лаффер выявил закономерность, в соответствие с которой изменение налоговой ставки приводит к изменению величины поступлений в бюджет. Графически эта закономерность представлена на рисунке.

6.5. Налогово-бюджетная политика государства.

Налогово-бюджетная политика предполагает манипулирование государственными расходами и налогами в целях обеспечения макроэкономической стабильности. Различают дискреционную и недискреционную налогово-бюджетную политику.

Дискреционная политика представляет собой целенаправленное принятие определенных мер для стимулирования экономики в период спада и сдерживание, в период подъема. Стимулирующая политика предполагает увеличение государственных расходов и сокращение налоговых ставок. Сдерживающая политика предполагает сокращение государственных расходов и повышение налоговых ставок.

Недискреционная политика (автоматическая) – это политика использования встроенных стабилизаторов. Такая политика предполагает автоматическое изменение в налоговых поступлениях, которые не зависят от принятия решений правительства.

|

|

|

|

|

Дата добавления: 2014-11-08; Просмотров: 3174; Нарушение авторских прав?; Мы поможем в написании вашей работы!