КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Экстенсивные и интенсивные факторы роста производства

|

|

|

|

Классификация факторов и резервов повышения эффективности хозяйственной деятельности

Тема 8. Система поиска резервов для повышения эффективности бизнеса

Эффективность хозяйственной деятельности характеризуется сравнительно небольшим кругом показателей. Но на каждый та кой показатель оказывает влияние целая система факторов. Для системного подхода характерны комплексная оценка влияния разноплановых факторов, целевой подход к их изучению. Знание факторов производства, умение определять их влияние на показатели эффективности позволяют воздействовать на уровень показателей посредством управления факторами, создавать механизм поиска резервов.

При комплексном экономическом анализе наряду с общими, или синтетическими показателями рассчитываются частные (аналитические) показатели. Каждый показатель, отражал определенную экономическую категорию, складывается под воздействием вполне определенных экономических и других факторов. Факторы это элементы, причины, воздействующие на данный показатель или на ряд показателей. В таком понимании экономические факторы, как и экономические категории, отражаемые показателями, носят объективный характер. С точки зрения влияния факторов на данное явление или показатель надо различать факторы первого, второго,..., n-го порядков. Различие понятий показатель и фактор условно, так как практически каждый показатель может рассматриваться как фактор другого показателя более высокого порядка, и наоборот.

От объективно обусловленных факторов надо отличать субъективные пути воздействия на показатели, т.е. возможные организационно-технические мероприятия, с помощью которых можно воздействовать на факторы, определяющие данный показатель.

|

|

|

Факторы в экономическом анализе могут классифицироваться по различным признакам. Так, факторы могут быть общими, т.е. влияющими на ряд показателей, или частными, специфическими для данного показателя. Обобщающий характер многих факторов объясняется связью и взаимной обусловленностью, которые существуют между отдельными показателями.

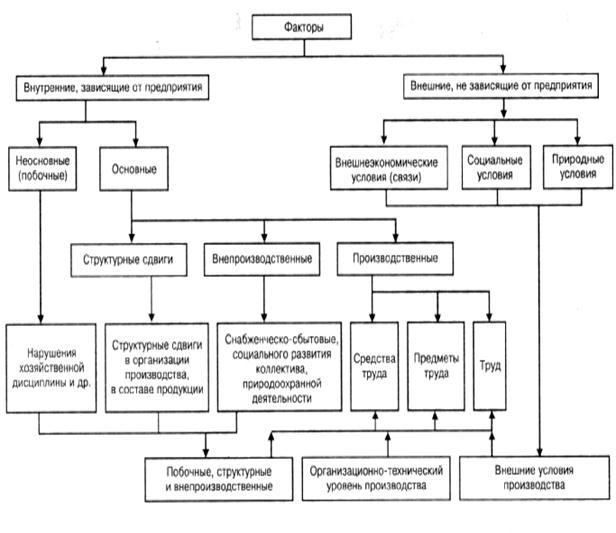

Исходя из задач анализа хозяйственной деятельности важное значение имеет классификация (рис. 8.1.1.), в которой факторы делятся на внутренние, или контролируемые предприятием (они, в свою очередь, подразделяются на основные и неосновные), и внешние, малоконтролируемые или вообще

Рис. 8.1.1. Классификация факторов для анализа результатов деятельности предприятия

неконтролируемые. Внутренними основными называются факторы, теоретически определяющие результаты работы предприятия. Внутренние неосновные факторы хотя и влияют на обобщающие показатели, но не связаны непосредственно с сущностью рассматриваемого показателя, например нарушения хозяйственной и технологической дисциплины. Внешние факторы не зависят от деятельности предприятия, но количественно определяют уровень использования производственных и финансовых ресурсов данного предприятия.

Классификация факторов и совершенствование методики их анализа позволяют решить важную проблему – очистить основные показатели от влияния внешних в побочных факторов с тем, чтобы показатели, принятые для оценки эффективности деятельности предприятия, объективнее отражали его достижения.

Ценность комплексной классификации факторов состоит в том, что на ее основе можно моделировать хозяйственную деятельность, осуществлять комплексный поиск внутрихозяйственных резервов с целью повышения эффективности производства. Математическое моделирование факторной системы хозяйственной деятельности осуществляется следующим образом: выделяются факторы как элементы системы, изучаются специфика каждого из них, возможности учета и количественного измерения.

|

|

|

Основой факторной системы хозяйственной деятельности предприятия является общая блок-схема формирования основных групп показателей (см. рис. 7.2.2.). Каждый блок этой общей схемы может быть представлен в качестве подсистемы взаимосвязи синтетических и аналитических показателей. На основе этой взаимосвязи формируется собственно классификация факторов, определяющих аналитические и синтетические показатели каждого блока.

Классификация факторов, определяющих хозяйственные показатели, является основой классификации резервов. Различают два понятия резервов: во-первых, резервные запасы (например, сырья, материалов), наличие которых необходимо для непрерывной ритмичной деятельности предприятия; во-вторых, резервы как еще не использованные возможности роста производства, улучшения его количественных показателей.

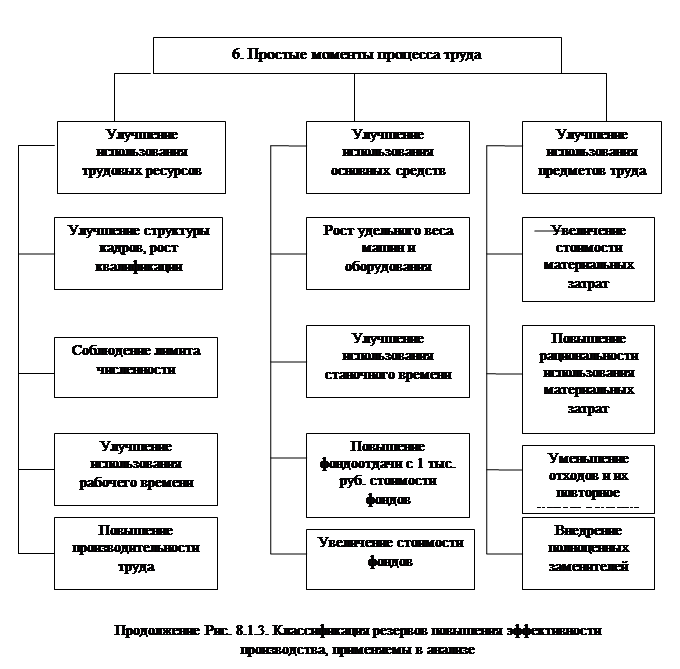

Резервы в полном объеме можно измерить разрывом между достигнутым в возможным уровнем использования ресурсов, исходя из накопленного производственного потенциала предприятия. Классифицируют резервы по разным признакам. Основной принцип классификации производственных резервов – по источникам эффективности производства, которые сводятся к трем основным группам (простым моментам процесса труда):

• целесообразная деятельность, или труд;

• предмет труда;

• средства труда.

Научно обоснованная организация производственного процесса требует пропорционального наличия и использования материальных (средств труда и предметов труда) и трудовых ресурсов. Объем производства лимитируется теми факторами или ресурса ми, наличие которых минимально. В современных условиях хозяйствования «узким местом» в развитии производства могут быть трудовые, материальные и особенно финансовые ресурсы.

Под производственным потенциалом предприятия понимается максимально возможный выпуск продукции по качеству и количеству в условиях эффективного использования всех средств производства и труда, имеющихся в распоряжении предприятия. Максимально возможный — это значит при достигнутом и намеченном уровне техники, технологии, при полном использовании оборудования, при передовых формах организации производства и стимулирования труда. В отличие от производственной мощности производственный потенциал предприятия характеризуется оптимальным в данных условиях научно-технического прогресса использованием всех производственных ресурсов (как применяемых, так и потребляемых). Совокупный резерв повышения эффективности производства на предприятиях характеризуется разницей между производственным потенциалом и достигнутым уровнем выпуска продукции.

|

|

|

С позиции предприятия и в зависимости от источников образования различают внешние и внутрихозяйственные резервы. Под внешними резервами понимаются общие народно-хозяйственные, а также отраслевые и региональные резервы. Примером использования резервов в народном хозяйстве служит привлечение капиталовложений в те отрасли, которые дают наибольший экономический эффект или обеспечивают ускорение темпов научно-технического прогресса. Использование внешних резервов, безусловно, сказывается на уровне экономических показателей предприятия, но главным источником повышения эффективности работы предприятий, как правило, являются внутрихозяйственные резервы.

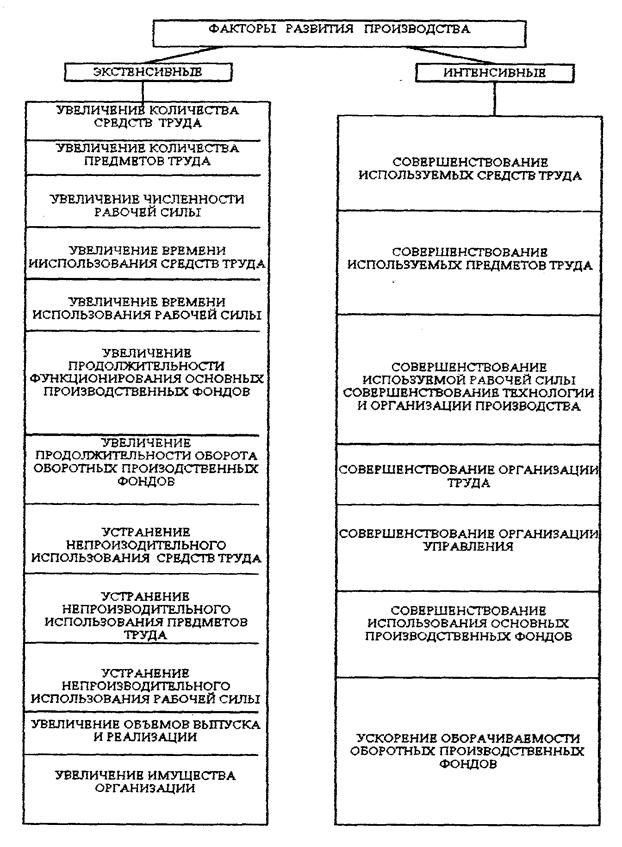

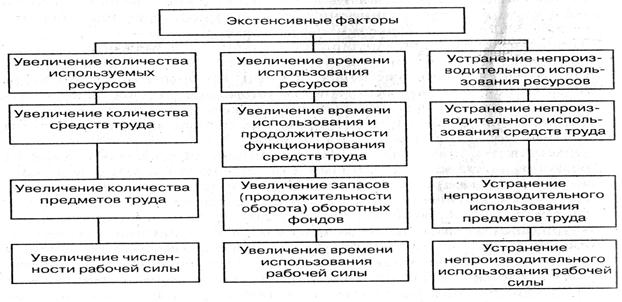

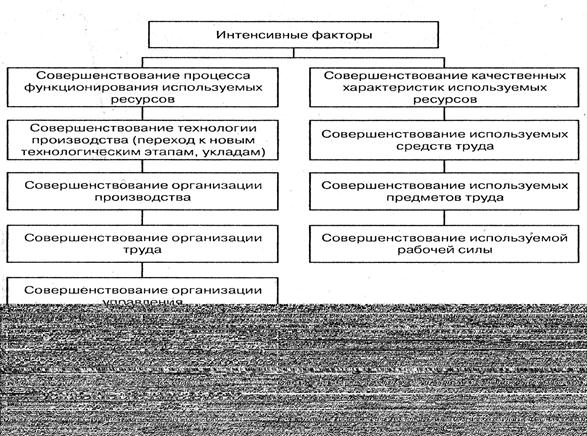

Использование производственных и финансовых ресурсов предприятия может носить как экстенсивный, так и интенсивный характер. Экстенсивное использование ресурсов и экстенсивное развитие ориентируются на вовлечение в производство дополнительных ресурсов. Интенсификация экономики состоит прежде всего в том, чтобы результаты производства росли быстрее, чем затраты на него, чтобы, вовлекая в производство сравнительно меньше ресурсов, можно было добиться больших результатов. Базой интенсивного развития является научно-технический прогресс. Анализ интенсификации производства требует классификации факторов экстенсивного и интенсивного развития (рис. 8.1.2).

В соответствии с классификацией резервов (рис. 8.1.3) по важнейшим факторам повышения интенсификации и эффективности производства предприятия планируют пути поиска и мобилизации резервов, т.е. составляют планы организационно-технических и финансовых мероприятий по выявлению и использованию резервов.

|

|

|

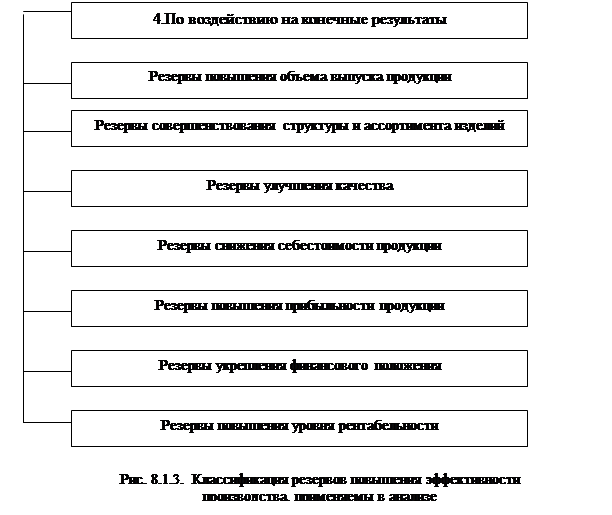

Классифицируют резервы также по тем конечным результатам, на которые эти резервы влияют. Различают следующие резервы:

повышения объема продукции; совершенствования структуры и ассортимента изделий; улучшения качества; снижения себестоимости продукции по элементам затрат, или по статьям затрат, или по центрам ответственности; повышения прибыльности продукции и, наконец, повышения уровня рентабельности и укрепления финансового положения. При сводном подсчете резервов важно исключить дублирование и двойной счет, для чего следует строго соблюдать определенные принципы классификации резервов. Например, резервы увеличения объема и повышения качества продукции, а также резервы снижения себестоимости одновременно являются резервами повышения прибыли и уровня рентабельности хозяйствования.

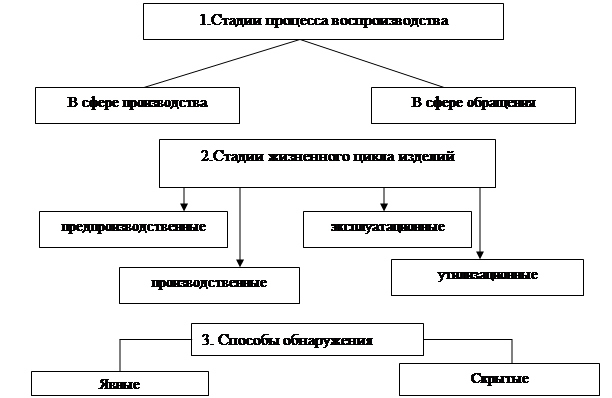

Для рациональной организации поиска резервов важное значение имеет их группировка по стадиям процесса воспроизводства (снабжение, производство и сбыт продукции), а также по стадиям создания и эксплуатации изделий (предпроизводственная стадия – конструкторская и технологическая подготовка производства; производственная стадия – освоение новых изделий и новых технологий в производстве; эксплуатационная стадия – потребление изделия).

Рис. 8.1.2. Классификация факторов интенсивного и экстенсивного развития производства.

По сроку использования резервы подразделяются на текущие (реализуемые на протяжении данного года) и перспективные (которые можно реализовать в более далекой перспективе).

По сроку использования резервы подразделяются на текущие (реализуемые на протяжении данного года) и перспективные (которые можно реализовать в более далекой перспективе).

По способам выявления резервы классифицируются на явные (ликвидация очевидных потерь и перерасходов) и скрытые, которые могут быть выявлены путем глубокого экономического анализа, его особых методов, например сравнительного межхозяйственного анализа, функционально-стоимостного анализа и др.

Возможны и другие принципы классификации резервов, их необходимость определяется конкретными условиям и в задачами каждого предприятия. Для построения механизма поиска резервов можно сформулировать следующие условия рационализации их выявления и мобилизации:

• массовость поиска резервов, т.е. необходимость вовлечения в поиск резервов всех работников в порядке выполнения ими своих служебных обязанностей, развертывания соревнования и распространения накопленного опыта;

• определение ведущего звена повышения эффективности производства, т.е. выявление тех затрат, которые составляют основную часть себестоимости продукции и сокращение которых может дать самую большую экономию;

• выделение «узких мест» в производстве, которые ограничивают темпы роста производства и снижение себестоимости продукции;

• учет типа производства, анализ резервов рекомендуется вести в массовом производстве в последовательности: изделие – узел – деталь операция, в единичном производстве – по отдельным операциям производственного цикла;

• одновременный поиск резервов по всем стадиям жизненного цикла объекта или изделия;

• определение комплектности резервов с тем, чтобы экономия материалов, например, сопровождалась экономией труда и времени использования оборудования.

Целью поиска резервов является увеличение объема выпуска и реализации продукции, достижение уровня рентабельности, необходимого для сохранения конкурентных позиций и повышения стоимости бизнеса. Поиск и оценка резервов предполагают количественное измерение возможного увеличения выпуска в результате повышения эффективности использования ресурсов, их оптимального сочетания и увеличения доли предприятия на рынке.

Объективные предпосылки возникновения резервов обусловлены макроэкономическими тенденциями, которые находят проявление в смене фаз экономических циклов. В фазе кризиса происходит процесс, обратный поиску резервов. На данном этапе функционирования актуальным становится проблема реструктуризации бизнеса, заключающаяся в сокращении путем консервации, ликвидации, высвобождения части производственного потенциала предприятия с целью предотвращения потенциального банкротства. Проблема сохранения баланса между производственным потенциалом и долей присутствия на рынке является главной на стадии депрессии. Особенно актуальной задача поиска резервов становится на этапе оживления и экономического роста, когда возникает необходимость определения резервов экстенсивного и интенсивного развития производства.

Субъективные предпосылки возникновения резервов содержатся во внутрипроизводственной структуре производства и могут быть использованы для перехода на качественно новый, более высокий уровень развития. Резервы роста заключаются в повышении эффективности использования всех видов ресурсов и их оптимального сочетания в результате активизации инновационного процесса.

Для практики поиска резервов основным классификационным признаком выступают факторы и условия экстенсивного (рис. 8.2.1) и интенсивного (рис. 8.2.2) развития производства.

Интенсификация – это процесс, особый способ развития, опирающийся на научно-технический прогресс, целью и результатом которого является повышение результативности производства и увеличение на этой основе выпуска продукции. Экстенсивный способ развития производства предполагает увеличение выпуска продукции без повышения степени отдачи применяемых в производстве трудовых и материальных ресурсов (т.е. без повышения результативности), а только за счет их абсолютного увеличения.

Рисунок 8.2.1 Факторы экстенсивного развития производства

Примененные в производстве ресурсы определенного размера (стоимости) трансформируются в производственные затраты определенной величины. Степень отдачи этих затрат различна, т.е. на 1 рубль затрат может выпускаться больше или меньше продукции. Прирост выпуска может достигаться как за счет абсолютного увеличения затрат, так и за счет повышения их отдачи. В первом случае будет иметь место экстенсивное, во втором – интенсивное развитие.

По оценкам специалистов, в настоящее время потенциал российских предприятий используется на 40- 60%. Как показал опрос 105 экспертов-промышленников Нижегородской области (февраль 1999 года), основной недоиспользованный потенциал находится в сфере капитальных ценностей, финансового устройства, маркетинговых исследований (табл. 8.2.1.)

Анализ табл. 8.2.1 показывает, что кроме «традиционных» факторов, характеризующих резервы по рис. 8.2.1, 8.2.2, к путям выявления резервов развития предприятия относят и те новые, которые характерны для рыночной среды: оптимизация налогообложения, внедрение маркетинговых технологий, лизинг, совершенствование структуры акционерного капитала и т.п. При этом в структуре внутрипроизводственного планирования задача поиска и активизации резервов предприятия представляет собой элемент его стратегического развития.

Рисунок 8.2.2 Факторы интенсивного развития производства

Таблица 8.2.1

Наиболее эффективные и фактически используемые внутренние резервы предприятия, %

| № п/п | Пути выявления резервов | Наиболее эффективные | Фактически используемые |

| 1. | Оптимизация налогообложения | ||

| 2. | Оптимизация ценообразования | ||

| 3. | Автоматизация системы управления | ||

| 4. | Переоценка основных фондов | ||

| 5. | Изменения в кадровой политике | ||

| 6. | Внедрение новых форм организации труда | ||

| 7. | Внедрение маркетинговых технологий | ||

| 8. | Изменения товарного профиля (портфеля заказов) | ||

| 9. | Внедрение системы управления дебиторской задолженностью | ||

| 10. | Передача неиспользуемых объектов в аренду | ||

| 11. | Продажа части основных средств | ||

| 12. | Пересмотр вариантов амортизации | ||

| 13. | Повышение качества учета | ||

| 14. | Инвентаризация. | ||

| 15. | Проведение реструктуризации | ||

| 16. | Переход на международные стандарты бухучета | ||

| 17. | Повышение управляемости основным капиталом | ||

| 18. | Бизнес-планирование | ||

| 19. | Лизинг | ||

| 20. | Совершенствование структуры акционерного капитала | ||

| 21. | Страхование имущества предприятия | ||

| 22. | Применение процедуры банкротства с целью оздоровления предприятия | ||

| 23. | Разработка инвестиционного имиджа |

|

|

|

|

|

Дата добавления: 2014-11-20; Просмотров: 9080; Нарушение авторских прав?; Мы поможем в написании вашей работы!