КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Глобализация экономики как основа трансформации функций государства 4 страница

|

|

|

|

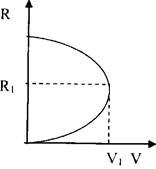

Рис. 1. Кривая Лаффера

На рис. 1 по оси ординат отложены величины налоговых ставок, по оси абсцисс - поступления в бюджет. При повышении налоговых ставок (R) доходы государства в результате налогообложения возрастают. Оптимальный размер ставки (R,) обеспечивает максимальные поступления в государственный бюджет (V,). При дальнейшем повышении ставок стимулы к труду падают, соответственно доходы государства от налоговых поступлений сокращаются.

Иными словами, фискальная функция работает тогда, когда имеет место рост налоговых поступлений при неменяющемся составе и неизменных ставках налогов, т.е. такой рост, который обеспечивается не за счет увеличения доли перераспределяемого общественного продукта, а за счет роста баз налогообложения, увеличения плательщиков и объектов обложения. В таком случае можно судить о позитивной реакции экономики на данный уровень налогового бремени и минимуме противоречий с иными функциями налогов - регулирующей и стимулирующей.

Регулирующая и стимулирующая функции означают, что налог как активный инструмент перераспределительных процессов оказывает существенное влияние на воспроизводство, стимулируя или сдерживая его темпы, усиливая или ослабляя накопление капитала, расширяя или уменьшая платежеспособный спрос населения. При этом выполнение регулирующей и стимулирующей функций достигается путем участия государства в воспроизводственном процессе, но не в форме прямого директивного вмешательства, а путем управления потоками инвестиций в отдельные отрасли, влияния на платежеспособный спрос населения. Таким образом, особенностью регулирующей функции налогов является ее опосредованное (а не прямое) воздействие на экономику, когда имеет место эффект «запаздывания», т.е. для получения запланированного результата в экономике от проведения налоговой политики требуется определенное время.

|

|

|

Наиболее распространенными методами налогового регулирования являются:

- изменение объема налоговых поступлений;

- замена одних способов или форм обложения другими;

- варьирование налоговыми ставками;

- нивелирование налоговыми льготами и скидками;

- изменение сфер распространения налогов (субъекта и объекта налогообложения);

- реформирование структуры налоговой системы страны.

Хотя регулирующая и стимулирующая функции налогов тесно связаны, между ними есть некоторые различия. Если регулирующее действие ориентировано в основном на отраслевой и народнохозяйственный уровень, т.е. на макроэкономические процессы, то стимулирующая роль более приближена к микроэкономическим процессам. Она в большей степени учитывает интересы конкретного хозяйствующего субъекта. Посредством стимулирующей функции налоговая система может создавать стимулы к труду, поощрять развитие различных форм предпринимательства и видов производственной деятельности. Правда, возможно и другое, когда под непосильным налоговым бременем сворачивается деловая активность. В таком случае стимулирующая функция налогов действует со знаком минус.

Следует говорить о стимулирующем и сдерживающем аспектах регулирующей функции налогов. Если первая проявляется в формировании посредством налогообложения определенных стимулов, то суть сдерживающего аспекта состоит, напротив, в формировании посредством налогообложения барьеров для развития определенных нежелательных процессов. В частности, путем повышения ставок налогов для отдельных видов деятельности можно избирательно ограничить их распространение (например, игорного бизнеса). Повышенные акцизы на социально вредные товары в значительной степени также могут ограничить их предложение. Однако следует иметь в виду, что варьирование налоговыми ставками имеет ограниченный потенциал: при сохранении спроса оно будет повышать цену, а часть производства может уйти в теневой сектор.

|

|

|

Необходимо отметить, что сдерживающий аспект в определенной мере является зеркальным отражением стимулирующего. Например, при помощи увеличения доли косвенного налогообложения можно дестимулировать процессы потребления и стимулировать накопление, а значит, и инвестиции. Прибегнув к использованию высоких импортных пошлин, можно способствовать сокращению потребления иностранных товаров и стимулировать отечественное производство.

Налогам присуща и контрольная функция, которая способствует количественно-качественному отражению хода распределительного процесса, позволяет контролировать формирование стоимостных пропорций в обществе, налоговых поступлений в бюджет, их полноту и своевременность. Благодаря налоговому контролю оцениваются соблюдение и эффективность действия принципов налогообложения, других функций налогов и налоговой системы в целом. В результате органы государственной власти получают информацию для проведения налоговой политики на ближайшую и отдаленную перспективу. Одной из важнейших задач налогового контроля является проверка соблюдения налоговой дисциплины и налогового законодательства всеми субъектами.

Следует отметить, что все функции налогов тесно связаны между собой. Так, развитие фискальной функции в конечном счете привело к расширению функций государства и усилению его вмешательства в экономику. На этой основе сформировалась регулирующая функция, которая способствовала появлению стимулирующей функции.

Налоги весьма разнообразны и имеют сложную структуру. Они делятся на многочисленные группы по разным признакам. Наиболее распространенной классификацией налогов является их разделение на прямые и косвенные. Такое деление налогов известно с глубокой древности. Например, в Римской империи взимались налоги с наследства и с оборота. Позднее, в XVII в., в основу классификации налогов был положен критерий перелагаемости налогов. Считалось, что доходы землевладельцев должны облагаться прямым налогом, а все остальные являются перелагаемым (косвенным) налогом. А. Смит, исходя из теории факторов производства (труд, земля, капитал), добавил к числу прямых налогов (с доходов землевладельцев) еще два налога - налог на предпринимательскую прибыль владельца капитала и заработную плату наемных рабочих. К косвенным налогам он относил все те налоги, которые связаны с расходами и которые перелагались на потребителей товаров и услуг. Таким образом, деление всех налогов на прямые и косвенные осуществляется в зависимости от источника их взимания.

|

|

|

Прямые налоги - это налоги на собственность, доходы и капитал. Они взимаются непосредственно с дохода или капитала, а плательщиком прямых налогов выступают собственники доходов или капитала. К прямым налогам относятся налог на прибыль, налог на собственность, подоходный налог и др. Прямые налоги исторически предшествовали косвенным, поскольку они были более простыми и очевидными.

Косвенные налоги - это налоги, которые представляют собой надбавку к ценам на товары и услуги и которые оплачиваются потребителем этих товаров. Перечисляют в бюджет косвенные налоги непосредственный производитель или продавец товара, услуги. Косвенным этот налог называется потому, что покупатель товара налог не платит, он даже может не догадываться о налоге, входящем в цену товара. Но, покупая товар по цене, в которую уже входит этот налог, он тем самым является его плательщиком. Поэтому косвенные налоги служат менее «заметным» способом изъятия государством денежных средств. В результате сопротивление косвенным налогам меньше, чем прямым. К косвенным налогам относятся таможенные пошлины, акцизы, налог на добавленную стоимость, налог с продаж и т.п.

Государство предпочитает косвенное налогообложение из-за его простоты взимания, а также скрытости. От косвенных налогов трудно укрыться. Косвенные налоги выгодны и хозяйствующим субъектам, так как они: 1) полностью ложатся на покупателей; 2) легко переложимы; 3) взимаются незаметно для большинства покупателей.

|

|

|

Налоги различаются также в зависимости от характера налоговых ставок. Они делятся на пропорциональные, прогрессивные и регрессивные.

Налог называется пропорциональным, если налоговая ставка неизменная, не зависит от величины дохода, от масштаба объекта налогообложения. Например, если ставка налога на прибыль составляет 20% от прибыли и не изменяется в зависимости от значения прибыли, то налог является пропорциональным. Название налога при этом подчеркивает, что его общая величина прямо пропорциональная объему налогообложения объекта (дохода, прибыли, имущества н т.п.).

При прогрессивном налоге ставка повышается по мере возрастания величины объекта налогообложения. Например, доход в размере минимальной заработной платы может вообще не облагаться налогом, а владелец большего дохода платит большую сумму налога по сравнению с владельцем меньшего дохода.

Ставки регрессивного налога, наоборот, понижаются по мере увеличения объекта налогообложения (например, дохода). Регрессивный налог вводится с целью стимулирования роста дохода, прибыли, имущества, облагаемых налогом.

По характеру использования налоги подразделяются на общие и специальные. Общие - это налоги, которые зачисляются в бюджет для покрытия общих расходов бюджета, т.е. это налоги, которые не имеют целевого назначения. Подавляющее число налогов являются общими. Специальные налоги - это налоги, которые вводятся для финансирования конкретной категории расходов и зачисляются, как правило, не в бюджет, а в целевые или внебюджетные фонды. Такой режим позволяет контролировать целевое использование указанных средств.

По статусу налогоплательщика все налоги делятся на налоги с физических лиц и налоги с юридических лиц.

Все налоги, существующие в Российской Федерации, можно классифицировать по разным признакам.

По способам взимания выделяют:

1. Прямые налоги (налоги на доходы и имущество), которые взимают с конкретного физического или юридического лица:

а) с юридических лиц: налог на прибыль (доход) организаций; налог на доходы от капитала; налог на имущество организаций; социальные налоги; ресурсные налоги; сбор за пользование объектами животного мира и водными биологическими ресурсами;

б) с физических лиц: налог на имущество физических лиц; налог на доходы физических лиц; транспортный налог.

2. Косвенные налоги (заложены в цену товара, оплачиваются покупателем, а вносятся в бюджет продавцом или производителем): налог на добавленную стоимость; акцизы; таможенные пошлины.

В зависимости от того, какой орган государственной власти вводит налоги, а также имеет право их конкретизировать и уточнять условия уплаты, налоги делятся на федеральные, региональные и местные.

Федеральными налогами и сборами признаются налоги и сборы, устанавливаемые Налоговым кодексом РФ и обязательные к уплате на всей территории РФ. К федеральным налогам и сборам относятся:

- налог на добавленную стоимость;

- акцизы;

- налог на доходы физических лиц;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина.

Региональными налогами признаются налоги, которые устанавливаются Налоговым кодексом РФ и законами субъектов РФ о налогах и обязательны к уплате на территориях соответствующих субъектов РФ. При установлении региональных налогов законодательными органами государственной власти субъектов РФ, в порядке и пределах, установленных Налоговым кодексом РФ, определяются: налоговые ставки, порядок и сроки уплаты налогов.

К региональным налогам относятся:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

Местными налогами признаются налоги, которые устанавливаются Налоговым кодексом РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территории соответствующих муниципальных образований.

К местным налогам относятся:

- земельный налог;

- налог на имущество физических лиц.

По объекту налогообложения существующие налоговые платежи и сборы можно разделить на:

- налоги с доходов (выручки, прибыли, заработной платы);

- налоги с имущества (организаций, граждан);

- налоги с определенных видов операций, сделок, деятельности (налог на операции с ценными бумагами, лицензионные сборы и др.).

По источнику уплаты налоги делятся на:

- налоги, относимые на увеличение цены товара (НДС, налог с продаж, акцизы и др.).

- налоги, относимые на себестоимость продукции (ресурсные налоги, единый социальный налог и др.).

- налоги, относимые на финансовые результаты деятельности предприятий (имущество организаций и др.).

- налоги на чистую прибыль (налог на прибыль организаций, налог на доходы физических лиц и др.).

В настоящее время в налоговой системе России существенное место занимают как прямые, так и косвенные налоги.

Так, одно из главных мест в формировании доходов консолидированного бюджета РФ занимают НДС и таможенные пошлины. Потом идут налог на прибыль, налоги на доходы физических лиц и платежи за пользование природными ресурсами.

В доходах бюджетов РФ доля косвенных налогов постоянно растет, а доля прямых налогов падает. Это не в полной мере соответствует тем изменениям, которые происходили в структуре ВВП России в конце 1990-х - начале 2000 г., когда увеличивалась доля смешанного дохода. Такое увеличение должно было привести к росту доли прямых, а не косвенных налогов. Превалирование косвенных налогов означает также, что налоговой системе России в большей степени присущ фискальный характер, что затрудняет реализацию стимулирующей и регулирующей функций налогообложения.

Будучи мощным инструментом финансовой политики, величина налоговых ставок и общая сумма изымаемых в бюджет доходов ресурсов напрямую влияют на динамику социально-экономического развития. Если рассматривать налоговую систему как часть финансовой системы государства, то одной из наиболее острых проблем в сфере перераспределения получаемых государством средств является необходимость рационального распределения государственных средств по наиболее перспективным направлениям. Если уделять чрезмерное внимание социальным программам, то это приведет к снижению заинтересованности части населения в повышении своего жизненного уровня, что в конечном итоге негативно повлияет на общий уровень производства. В данной ситуации, как и в случае определения оптимальных налоговых ставок, необходимо искать золотую середину, отклонение от которой может негативно сказаться на общеэкономическом состоянии государства.

Налоговая система должна быть гибкой, что предполагает ее автоматическое реагирование на изменение экономических условий. Гибким считается налог, у которого проявляется не только адекватная направленность действия на соответствующее изменение деловой активности, но и своевременность подобного отклика. Такие налоги действуют как встроенные стабилизаторы. На фазе экономического подъема налоговые поступления увеличиваются вместе с ростом ВВП, тем самым автоматически снижая объем средств, которые остаются в распоряжении предприятий и домохозяйств. Это ведет к сокращению их расходов, сдерживая совокупный спрос и рост экономики. Таким образом, на фазе экономического подъема налоги способствуют предотвращению перегрева экономики.

В период экономического спада вместе со снижением ВВП налоговые поступления также уменьшаются, тем самым автоматически увеличивая объем средств, которые остаются в распоряжении предприятий и домохозяйств. Действие данного механизма позволяет избежать резкого падения их расходов, поддержать совокупный трос и смягчить последствия экономического спада. В период рецессии налоги способствуют предотвращению резких падений совокупного спроса, облегчая дальнейшее преодоление рецессии.

Однако необходимо иметь в виду, что не все налоги являются гибкими, обеспечивая стабилизирующее воздействие. Лишены гибкости так называемые неискажающие налоги (аккордные), в то время как наибольшую гибкость демонстрируют искажающие налоги. Неискажающими являются те налоги, которые предусматривают in.выплаты в заранее определенное время твердых фиксированных сумм и не оказывают при этом значительного влияния на мотивацию экономических агентов. Неискажающие налоги являются экономически нейтральными. К ним относятся, например, налоги на имущество (организаций, физических лиц), государственная пошлина.

Искажающими являются налоги, предусматривающие увязку размера налогового платежа с определенным результатом хозяйственного процесса, влияя при этом на мотивацию и направленность решений участников экономической деятельности. Такие налоги еще называют экономически корректирующими, так как они побуждают экономических агентов корректировать или изменять свои решения по сравнению с теми, которые были ими приняты при отсутствии данных налогов. К таким налогам в России относятся налоги на потребление (НДС, акцизы), ресурсные налоги (НДПИ), водный налог, сборы за пользование объектами животного мира и водных биологических ресурсов.

В ряду искажающих налогов их гибкость может по-разному дифференцироваться. Например, наибольшую гибкость демонстрируют налоги с прогрессивными ставками, умеренную гибкость - налоги с пропорциональными ставками. Гибкость отсутствует у налогов с регрессивными ставками.

Величина доли национального дохода, подлежащая налогообложению, может зависеть от структуры расходной части государственного бюджета. Если в целях расходов государственного бюджета значительная доля средств идет на производственные цели, то это в определенной мере позволяет увеличивать долю изымаемого дохода. Даже если такими мерами будет ослаблена возможность частнохозяйственного накопления, то с точки зрения народного хозяйства это даст положительный результат, если само государство будет обращать значительную долю своих средств на капитальное строительство.

Высота процента налогообложения зависит не только от потребностей государства, но и от ряда других факторов: уровня жизни населения, структуры налоговой системы и т.п. Если налоги распределяются неравномерно, то усиливается их тяжесть, что препятствует их повышению и увеличению поступлений в бюджет и делает невозможным использование стимулирующего потенциала налоговой системы.

Ради потребностей государства нельзя также заставлять население жертвовать той частью своих денежных средств, которая за вычетом расходов, связанных с получением дохода, достаточна только для обеспечения прожиточного минимума. Если бы это было действительно так, то вряд ли можно было бы говорить о расширенном воспроизводстве населения.

Поэтому при решении вопроса о размере национального дохода, который можно облагать налогами, необходимо руководствоваться тем, что его величина должна находиться в соответствии с относительной важностью потребностей народного хозяйства, которые удовлетворяются государством, т.е. в соответствии с тем местом, которое они занимают в ряду других общественных потребностей. Если оценка таких потребностей сделана правильно и потребностям государственного управления отведено должное место, а тяжесть обложения сообразна с важностью данных потребностей, то можно сделать вывод о том, что налогообложение покоится на здоровом экономическом основании и соответствует нуждам народного хозяйства, а значит, может выполнять свое стимулирующее предназначение.

Существуют два концептуальных подхода к реализации принципа эффективности в налоговой политике. Первый подход называют нейтралистическим. Он предусматривает уменьшение налоговой ставки и расширение налоговой базы без использования налоговых льгот, с тем чтобы свести к минимуму влияние налоговой системы на экономические решения налогоплательщиков.

Второй подход к эффективности принято называть интервенционистким. Он предполагает дифференциацию налогов, использование многочисленных налоговых льгот при высоких общих налоговых ставках. Этот подход предполагает целенаправленное стимулирование соответствующих видов экономической деятельности.

Налоговые льготы предоставляются либо в целях социального выравнивания материального положения различных групп налогоплательщиков, либо для стимулирования тех или иных отраслей, производств, направлений коммерческой деятельности, поддержки отечественного производства, привлечения иностранных инвестиций и т.п. Однако применение льгот может способствовать уклонению от налогообложения. Чтобы ограничить возможности уклонения, государство предусматривает ограничения, связанные с их применением. Но такая ситуация может привести к искажающему эффекту, когда одним предприятиям создаются преимущества за счет других.

В меньшей степени искажающий эффект возникает при налоговыx кредитах. Налоговый кредит представляет собой изменение i рока уплаты налога, при котором налогоплательщику при наличии соответствующих оснований дается возможность в течение определенного времени и в определенных пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов. Наиболее распространенным видом налоговых кредитов является инвестиционный налоговый кредит, в рамках которого имеет место специфическая форма отчуждения потенциальных налоговых поступлений, проявляющаяся в следующем:

- уменьшаются текущие налоговые обязательства организаций в течение определенного срока;

- отсроченные налоговые обязательства трансформируются в дополнительный источник финансирования капитальных вложений;

- использование средств осуществляется на льготных условиях по сравнению с условиями получения банковского кредита.

Считается, что наибольшим стимулирующим потенциалом облачают прямые налоги. В частности, с помощью налога на прибыль организаций можно регулировать и стимулировать инвестиционные процессы, проведение НИОКР, привлекать дополнительные инвестиции для развития производства и т.п. Посредством налогов на имущество создается возможность способствовать обновлению основных фондов предприятий. Ресурсные налоги ориентированы на стимулирование предпринимателей к рациональному природопользованию, охрану окружающей среды. При грамотном налогообложении труда обеспечивается эффективный процесс накоплений на социальные нужды, стимулирование предпринимателей к повышению оплаты труда наемным работникам, легализации доходов и т.п. специальные налоговые режимы ориентированы на снижение налогового бремени для отдельных категорий налогоплательщиков, в частности для субъектов малого и среднего предпринимательства, отдельных видов деятельности.

Традиционно считается, что для косвенных налогов в большей мере характерна фискальная функция. Однако с помощью налогов па потребление государство также может использовать определенные стимулирующие рычаги. Косвенные налоги дают возможность стимулировать производство и потребление отдельных видов продукции, работ и услуг, устанавливать протекционистский режим в отношении отечественных товаропроизводителей, способствуя повышению конкурентоспособности их продукции. Эффект от применения косвенных налогов может быть направлен также на стимулирование производства продукции более высокого качества. Кроме того, при этом есть возможность ограничить потребление определенных видов товаров.

§3. Дефицит бюджета и его формы

В процессе принятия и исполнения бюджета большое значение приобретает сбалансированность доходов и расходов. Если доходы превышают расходы, то возникает профицит. Но чаще всего расходы превышают доходы. В таком случае возникает дефицит.

Дефицит бюджета обусловлен разными причинами. В одних случаях государство может сознательно идти на увеличение дефицита бюджета. В частности, в целях стимулирования экономической активности и совокупного спроса в период спада производства правительство может принять специальные решения, направленные на увеличение уровня занятости (например, финансирование программ по созданию новых рабочих мест) или существенно снизить налоги. В итоге увеличиваются расходы бюджета или снижаются его доходы, возникает дефицит. Но этот дефицит сознательно создан государством. Такой дефицит называется структурным.

В отличие от структурного циклический дефицит в меньшей степени зависит от сознательной бюджетно-налоговой политики государства. Он обусловлен общим спадом производства, который происходит на стадии кризиса и является результатом циклического развития экономики. В условиях спада производства снижаются налоги, снижаются доходы государства, а значит, возникает дефицит.

Выделяют также активный и пассивный дефицит. Активный дефицит возникает в результате превышения расходов над доходами, а пассивный - в результате снижения налоговых ставок и прочих поступлений, что является следствием замедления темпов экономического роста, недоплат и т.п.

Различают краткосрочную и долгосрочную несбалансированность бюджета. Несбалансированность имеет краткосрочный характер, если превышение расходов над доходами ограничивается рамками одного финансового года и является отражением изменений макроэкономической ситуации по сравнению с той, в которой составлялся бюджет. Это происходит главным образом из-за отсутствия необходимого опыта макроэкономического прогнозирования, недостаточного учета возможного изменения целого ряда обстоятельств. Например, сокращение объемов поступлений в бюджет может произойти в результате падения экспортных цен, снижения объемов производства ниже предусмотренного уровня, сдвигов в струк-ivpe спроса на изготавливаемую продукцию и снижение ее конкурентоспособности. Увеличение дефицита государственного бюджета может быть также вызвано неожиданно резким ростом государственных расходов в связи с ростом уровня инфляции сверх предусмотренной величины, расширением трансфертных платежей в сочетании с введением налоговых льгот, что является весьма популярной мерой перед очередными выборами.

Долгосрочная несбалансированность бюджета связана с увеличением разрыва между государственными расходами и доходами на протяжении ряда лет и обусловлена причинами, которые носят более устойчивый характер. Так, в большинстве развитых стран на протяжении последних 15 лет наблюдается устойчивая тенденция к росту дефицита национальных бюджетов. Это обусловлено следующими факторами:

- увеличением числа социальных выплат, а значит, социальной нагрузки на бюджет;

- неблагоприятной демографической ситуацией, связанной со старением населения, в результате чего увеличиваются расходы на выплату пенсий, ассигнования на здравоохранение и т.п.;

- либерализацией налогового законодательства и как следствие этого - снижением величины налоговых ставок (без соответствующей корректировки госрасходов);

- возрастанием объема внешней задолженности.

В целом состояние государственного бюджета определяется гремя основными факторами:

- долгосрочной тенденцией в динамике налоговых поступлений и государственных расходов;

- стадией экономического цикла, в которой находится экономика в рассматриваемый период;

- текущей политикой государства в области бюджетных расходов и доходов.

Очень часто, особенно в нашей стране, происходит искусственное либо завышение, либо занижение истинной величины бюджетного дефицита.

Так, искусственное занижение дефицита бюджета может осуществляться с помощью следующих инструментов:

- «налоговой амнистии», которая позволяет налогоплательщикам, ранее уклонявшимся от уплаты налогов, внести за один раз всю сумму, равную определенной части общего налогового сбора;

- мероприятий по сбору просроченных налоговых платежей;

- введения временных или добавленных налогов;

- отсрочек выплат заработной платы работникам государственного сектора;

- отсрочки обязательной индексации заработной платы в соответствии с динамикой уровня инфляции;

- распродажи государственных активов;

- наличия скрытого дефицита, обусловленного квазибюджетными расходами. К числу последних относят централизованные кредиты, предоставляемые на льготных условиях Центральным банком (ЦБ). Кроме того, ЦБ может финансировать отдельные операции, связанные с госдолгом, покрывать убытки от мероприятий по стабилизации обменного курса валюты, рефинансировать сельское хозяйство и т.п. В результате этого растут убытки ЦБ и усиливается инфляция, а дефицит не растет.

Завышение размеров дефицита государственного бюджета происходит в результате следующих обстоятельств. Во-первых, при оценке величины государственных расходов не учитывается амортизация в государственном секторе экономики. Во-вторых, важной статьей государственных расходов является обслуживание государственного долга. Однако очень часто величина процентных выплат по долгу завышается за счет инфляционных выплат. При высоких темпах инфляции, когда различия в динамике номинальных и реальных процентных ставок весьма значительны, это завышение государственных расходов может быть весьма существенным. Возможны даже ситуации, когда номинальный (официальный) дефицит и государственный долг растут, а реальный дефицит и долг снижаются, что существенно затрудняет оценку проводимой правительством политики. Поэтому при измерении бюджетного дефицита обязательно необходима поправка на инфляцию. С учетом этой поправки определяют реальный бюджетный дефицит, который представляет собой разницу между номинальным дефицитом и величиной процента по государственному долгу, умноженной на темп инфляции. Общий дефицит бюджета за вычетом инфляционной части процентных платежей представляет собой операционный дефицит.

Считается, что само по себе наличие дефицита бюджета еще не является сигналом экономического неблагополучия. Очень часто дефицит рассматривается как важный инструмент экономической политики государства, и прежде всего - инструмент макроэкономического регулирования. Умелое обращение с этим инструментом позволяет государству решать достаточно широкий круг экономических и социальных проблем. Однако необходимо иметь в виду, что члительная несбалансированность бюджета может оказывать негашеное воздействие на размеры совокупного спроса и доходы, уровень цен, состояние платежного баланса. Поэтому стратегической целью для любого государства, безусловно, является сбалансированный бюджет.

|

|

|

|

|

Дата добавления: 2014-12-17; Просмотров: 532; Нарушение авторских прав?; Мы поможем в написании вашей работы!