КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

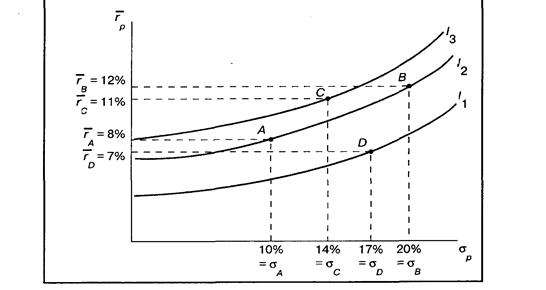

Кривые безразличия. Метод, который будет применен для выбора наиболее желательного портфеля, использует так называемые кривые безразличия (indifference curves)

|

|

|

|

Метод, который будет применен для выбора наиболее желательного портфеля, использует так называемые кривые безразличия (indifference curves). Эти кривые отражают отношение инвестора к риску и доходности и, таким образом, могут быть представлены как двухмерный график, где по горизонтальной оси откладывается риск, мерой которого является стандартное отклонение (обозначенное  ), а по вертикальной оси — вознаграждение, мерой которого является ожидаемая доходность (обозначенная rp).

), а по вертикальной оси — вознаграждение, мерой которого является ожидаемая доходность (обозначенная rp).

Рисунок представляет собой график кривых безразличия гипотетического инвестора. Каждая кривая линия отображает одну кривую безразличия инвестора и представляет все комбинации портфелей, которые обеспечивают заданный уровень желаний инвестора. Например, инвесторы с кривыми безразличия, изображенными на рисунке, будут считать портфели А и В (те же самые портфели, что и в таблице из предыдущего параграфа равноценными, несмотря на то, что они имеют различные ожидаемые доходности и стандартные отклонения, так как оба этих портфеля лежат на одной кривой безразличия I2. Портфель В имеет большее стандартное отклонение (20%), чем портфель А (10%), и поэтому он хуже с точки зрения этого параметра. Однако полное возмещение этой потери дает выигрыш за счет более высокой ожидаемой доходности портфеля В (12%) относительно портфеля А (8%). Этот пример позволяет понять первое важное свойство кривых безразличия: все портфели, лежащие на одной заданной кривой безразличия, являются равноценными для инвестора.

Вторым важным свойством кривых безразличия является то, что инвестор будет считать любой портфель, лежащий на кривой безразличия, которая находится выше и левее, более привлекательным, чем любой портфель, лежащий на кривой безразличия, которая находится ниже и правее.

Также следует заметить, что инвестор имеет бесконечное число кривых безразличия. Это просто означает, что, как бы не были расположены две кривые безразличия на графике, всегда существует возможность построить третью кривую, лежащую между ними.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 559; Нарушение авторских прав?; Мы поможем в написании вашей работы!