КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Стандартное отклонение

Полезная мера риска должна некоторым образом учитывать вероятность возможных “плохих” результатов и их величину. Вместо того чтобы измерять вероятности различных результатов, мера риска должна некоторым образом оценивать степень возможного отклонения действительного результата от ожидаемого. Стандартное отклонение -мера, позволяющая это сделать, так как она является оценкой вероятного отклонения фактической доходности от ожидаемой.

Может показаться, что простая мера риска в лучшем случае является очень грубой суммой “плохих” возможностей. Но в наиболее типичной ситуации стандартное отклонение является в действительности очень хорошей мерой степени неопределенности оценки перспектив портфеля. Наилучшим примером является случай, когда распределение вероятностей (probability distribution) доходности портфеля может быть аппроксимировано известной кривой, имеющей форму колокола, которая носит название нормального распределения (normal distribution). Это часто рассматривается как правдоподобное предположение при анализе доходности диверсифицированных портфелей, когда изучаемый период владения относительно короток (например, квартал или менее).

В результате возникает вопрос о стандартном отклонении, как о мере риска: зачем вообще учитывать “счастливые неожиданности” (т.е. случаи, когда доходность превышает ожидаемую) при измерении риска? Почему бы просто не рассмотреть отклонения ниже ожидаемой доходности? Меры риска, при которых поступают таким образом, имеют достоинства. Однако результат будет тем же самым, если вероятностное распределение симметрично как при нормальном распределении. Почему? Потому что левая часть симметричного распределения является зеркальным отображением правой части. Таким образом, перечень портфелей, упорядоченный на основе “риска снижения курса”, не будет отличаться от перечня, упорядоченного на основе стандартного отклонения, если доходность нормально распределена.

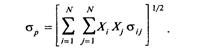

Формула для вычисления стандартного отклонения:

где  обозначает ковариацию доходностей ценных бумаг i и j.

обозначает ковариацию доходностей ценных бумаг i и j.

|

|

Дата добавления: 2014-11-29; Просмотров: 473; Нарушение авторских прав?; Мы поможем в написании вашей работы!