КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Характеристика уставного капитала

|

|

|

|

Тема 5 Формирование уставного капитала и имущества предприятия

Характеристика уставного капитала: функциональное назначение, состав, источники образования и пополнения. Понятие имущества предприятия, его состав, источники формирования.

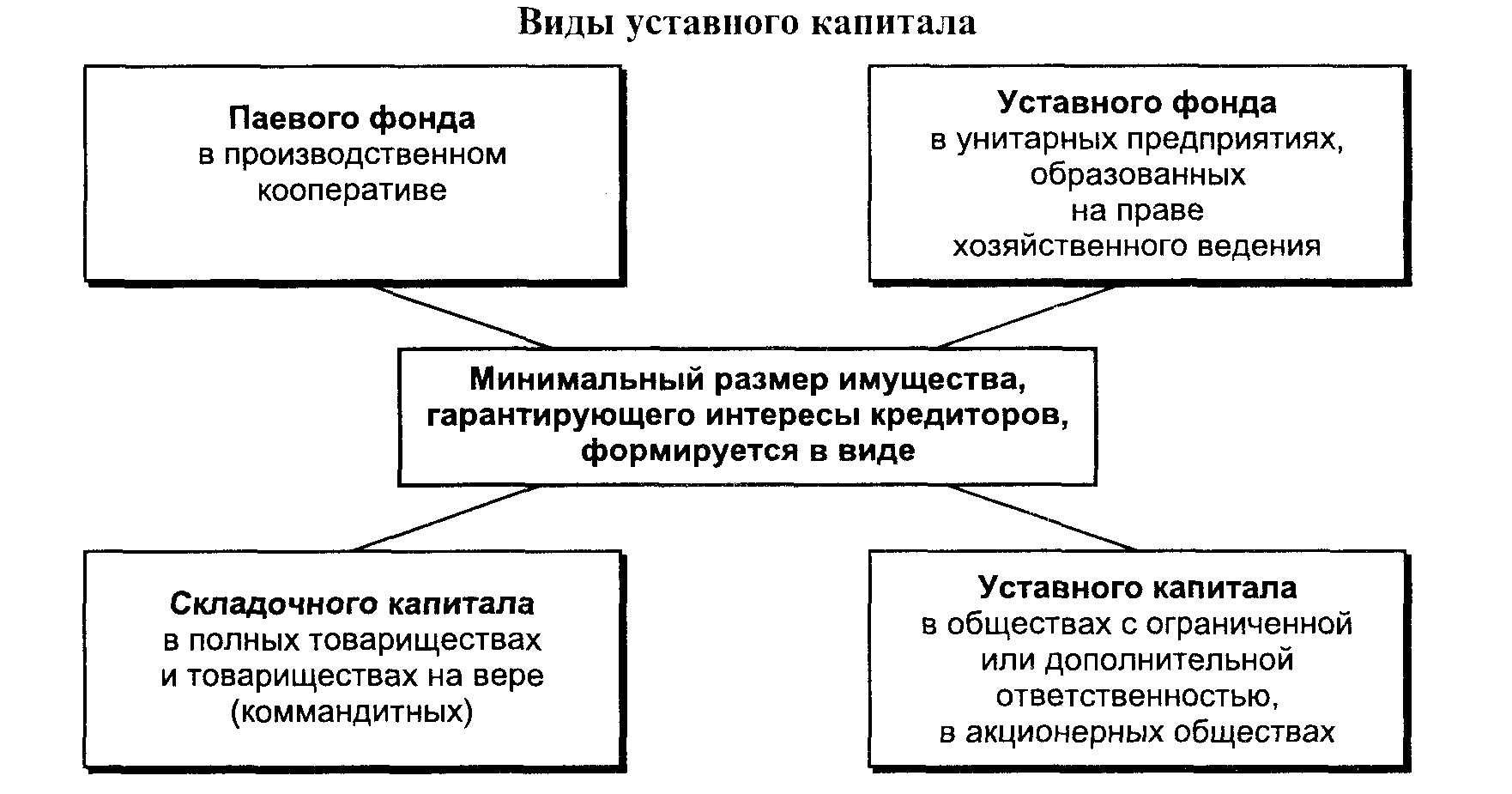

Уста́вный капитал — это сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности организации; уставный капитал определяет минимальный размер имущества юридического лица, гарантирующего интересы его кредиторов.

Рисунок 5.1. Виды уставного капитала.

Уставный капитал представляет собой совокупность средств (вкладов, взносов, долей) учредителей (участников) в имущество при создании предприятия для обеспечения его деятельности в размерах, определенных учредительными документами.

Уставный капитал является первоначальным, исходным капиталом для предприятия. Его величина определяется с учетом предполагаемой хозяйственной (производственной) деятельности и фиксируется в момент государственной регистрации предприятия.

Определенные особенности имеет процесс формирования уставного капитал акционерных обществ (АО).

Уставный капитал АО представляет, с одной стороны, собственные средства общества как юридического лица, а с другой – сумму вкладов акционеров.

Уставный капитал должен состоять из установленного числа акций разного вида с определенным номиналом. При выпуске акций каждой из них приписывается некоторая денежная стоимость, называемая паритетом, или номинальной стоимостью. Эта стоимость показывает, какая часть стоимости уставного капитала приходится на 1 акцию на момент оформления акционерного общества.

|

|

|

Обычно выпускается два вида акций: обыкновенные и привилегированные. Обыкновенные акции дают держателю право голоса на общем собрании акционеров, право на получение дивидендов, право на участие в разделе имущества АО в случае ликвидации. Величина дивидендов, получаемых по обыкновенным акциям, зависит от конечных результатов предприятия.

Привилегированные акции не дают право голоса их владельцам, однако предоставляют им определенные гарантированные права, а именно;

· фиксированный процентный доход в виде дивидендов;

· получение дивидендов до их распределения на другие виды акций;

· предпочтительное право на получение своей доли средств в имуществе АО в случае ликвидации предприятия.

Акционерное общество не вправе выплачивать дивиденды до полной оплаты всего уставного капитала, а также, если стоимость его имущества, или чистых активов, меньше уставного капитала. Уставный капитал отражается в двух основных документах АО: уставе общества и бухгалтерском балансе.

В оплату уставного капитала могут поступать денежные и имущественные взносы. К имущественным взносам относятся:

· здания, сооружения, оборудование, материальные ресурсы и другие материальные ценности;

· имущественные права (права пользования водой, землей, зданиями, сооружениями, оборудованием и т.д.);

· интеллектуальная собственность;

· ценные бумаги;

· средства в иностранной валюте (для акционерных обществ, создаваемых с участием иностранного лица).

Величина уставного капитала отражается в IV разделе баланса предприятия «Капитал и резервы» и учитывается на счете «Уставный капитал». Вклады, вносимые в оплату уставного капитала, в зависимости от их вида отражаются на соответствующих счетах: денежные средства – на «Расчетном счете», имущественные взносы – на счете «Основные средства», права пользования – на счете «Нематериальные активы», ценные бумаги – на счете «Долгосрочные финансовые вложения».

|

|

|

В уставном капитале сочетаются право владения и право распоряжения собственностью АО, а также функции гарантии имущественных прав акционеров, так как уставный капитал является устойчивой величиной. Уставный капитал можно рассматривать как экономический фундамент акционерного общества. Уставный капитал в денежном выражении, как правило, используется на приобретение зданий, сооружений, оборудования и других активов, которые не предназначены для продажи.

Для расчёта минимального уставного капитала применяется МРОТ. Минимальный размер уставного капитала также может быть указан в твёрдой денежной сумме.

Минимальный размер уставного капитала (фонда) составляет:

для общества с ограниченной ответственностью — 10000 руб.

для закрытого акционерного общества — 100 МРОТ

для открытого акционерного общества — 1000 МРОТ

для государственного предприятия — 5000 МРОТ (ФЗ "О государственных и муниципальных унитарных предприятиях")

для муниципального унитарного предприятия - 1000 МРОТ (ФЗ "О государственных и муниципальных унитарных предприятиях")

Вкладом в уставный капитал могут быть денежные средства, ценные бумаги, различные материальные ценности или имущественные права, имеющие денежную оценку. Для государственной регистрации должно быть оплачено не менее половины уставного капитала. Для акционерного общества допускается государственная регистрация без оплаты уставного капитала, причём не менее 50% уставного капитала должно быть оплачено в течение трёх месяцев с момента государственной регистрации, а полная оплата должна состояться в течение одного года с момента государственной регистрации.

Если размер имущественного вклада составляет более 20000руб, то необходимо заключение независимого оценщика о стоимости передаваемого имущества. В остальных случаях имущество оценивается по договорной стоимости.

Учредители не имеют права изменить вид передаваемого имущества, его стоимость или порядок передачи без изменения учредительных документов. При выходе из общества участнику (учредителю) возмещается его доля в уставном капитале, не позже чем после 6 месяцев после окончания финансового года. Право участников общества с ограниченной ответственностью на выход должно быть закреплено в уставе, в противном случае выход не допускается.

|

|

|

Для государственных и муниципальных предприятий в России аналогом понятия уставный капитал является Уставный фонд.

Для расчёта минимального уставного капитала применяется минимальная заработная плата.

Увеличение размера минимальной заработной платы не означает обязательного увеличения уставного фонда. Размер его устанавливается исходя из уровня минимальной заработной платы на момент регистрации.

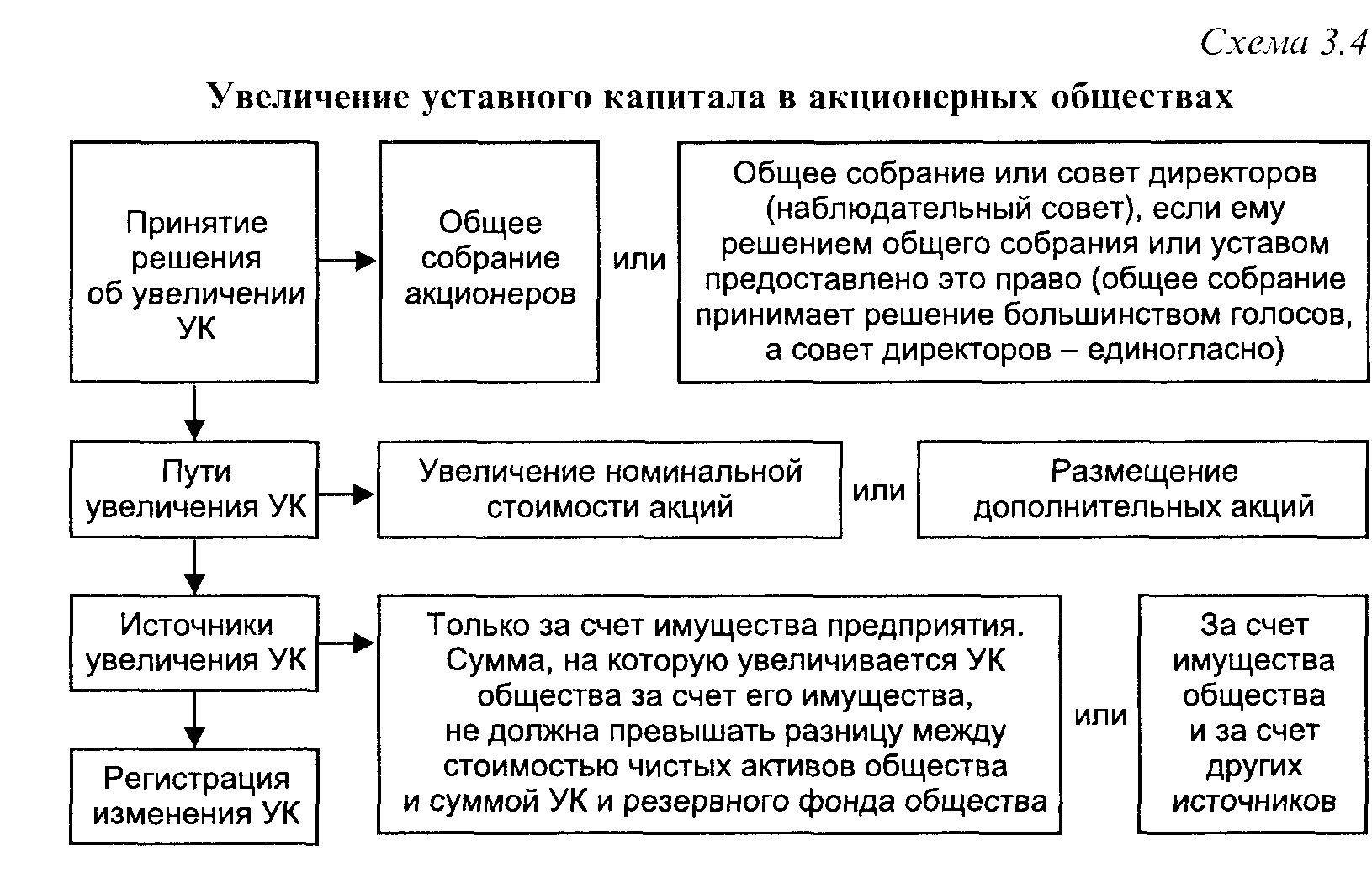

Рисунок 5.2. Увеличение уставного капитала в акционерных обществах.

«Размер уставного капитала общества с ограниченной ответственностью должен быть не менее чем десять тысяч рублей» (в ред. Федерального закона от 30.12.2008 N 312-ФЗ). Федеральный закон "Об обществах с ограниченной ответственностью" (Об ООО) от 08.02.1998 N 14-ФЗ. Статья 14. Уставный капитал общества. Доли в уставном капитале общества (в ред. Федерального закона от 30.12.2008 N 312-ФЗ)

Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 27.12.2009) "Об акционерных обществах" (принят ГД ФС РФ 24.11.1995). Статья 26. Минимальный уставный капитал общества устанавливает размер минимального уставного капитала в минимальных размерах оплаты труда.

Минимальный размер оплаты труда(в соответствии с Федеральным законом от 24.06.2008 № 91-ФЗ, Федеральным законом от 29.12.2004 № 198-ФЗ, Федеральным законом от 19.06.2000 № 82-ФЗ) приведен в таблице 5.1.

Таблица 5.1 Минимальный размер оплаты труда

| |||||

| Дата | В целях регулирования оплаты труда* | В иных целях** | |||

| с 1 июня 2011 года | |||||

| с 1 января 2009 года | |||||

| с 1 сентября 2007 года | |||||

| с 1 мая 2006 года | |||||

| с 1 сентября 2005 года по 30 апреля 2006 года | |||||

| с 1 января 2005 года по 31 августа 2005 года | |||||

| с 1 октября 2003 года | |||||

| с 1 мая 2002 года | |||||

| с 1 июля 2001 года | |||||

| с 1 января 2001 года по 1 июля 2001 года | |||||

| с 1 июля 2000 года по 1 января 2001 года | 83,49 | ||||

|

|

|

В целях регулирования оплаты труда*

В иных целях**

* МРОТ в размерах, указанных в этой колонке, применяется исключительно для регулирования оплаты труда, а также для определения размеров пособий по временной нетрудоспособности и выплат в возмещение вреда, причиненного увечьем, профессиональным заболеванием или иным повреждением здоровья, связанными с исполнением трудовых обязанностей (ст. 3 Федерального закона от 19.06.2000 № 82-ФЗ).

** МРОТ в размерах, указанных в этой колонке, применяется для целей:

- исчисления налогов, сборов, штрафов и иных платежей, осуществляемого в соответствии с законодательством РФ в зависимости от МРОТ (до внесения изменений в соответствующие федеральные законы, определяющие порядок исчисления налогов, сборов, штрафов и иных платежей) (ч. 1 ст. 5 указанного закона).

Федеральным законом от 22.06.2007 № 116-ФЗ МРОТ во всех статьях КоАП заменен на рублевый эквивалент (подробнее см. здесь);

- выплаты стипендий, пособий и других обязательных социальных выплат, размер которых в соответствии с законодательством РФ определяется в зависимости от МРОТ (до внесения изменений в соответствующие федеральные законы, определяющие размеры стипендий, пособий и других обязательных социальных выплат либо порядок их установления) (ст. 4 указанного закона);

- исчисления платежей по гражданско-правовым обязательствам, установленных в зависимости от МРОТ (ч. 2 ст. 5 указанного закона).

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 4717; Нарушение авторских прав?; Мы поможем в написании вашей работы!