КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Учет и анализ отклонений в бюджетировании

|

|

|

|

Функции бюджета как средства контроля и 'оценки деятельности предприятия раскрываются только тогда, когда прогнозируемые показатели сравниваются с фактическими. Поэтому по завершении планового периода составляются отчеты о деятельности предприятия, в которых сравниваются планируемые и фактические показатели. В зависимости от целей сравнения и анализа показателей деятельности предприятия бюджеты делятся на статичные (жесткие, фиксированные) и гибкие.

Основной целью анализа исполнения бюджетов является выявление причин и факторов, повлиявших на величину отклонений. Наиболее эффективным способом его проведения считается метод базового анализа отклонений, являющийся комбинацией методов сравнения, детализации и факторного анализа и используемый преимущественно в отношении центров затрат.

Базовый анализ отклонений (variance analysis) проводится в несколько этапов и включает сравнение фактических и бюджетных показателей, выявление отклонений между ними, разложение полученных отклонений на отдельные составляющие (отклонения нескольких уровней) и выявление степени влияния факторов на величину данных отклонений. При этом теоретической базой анализа является ряд взаимосвязанных понятий (табл. 5.5), а сам анализ проводится на трех уровнях.

Таблица 5.5. Характеристика понятий, составляющих теоретическую базу базового анализа отклонений

| Понятие | Характеристика |

| Статичный бюджет | Составляется исходя из одного уровня реализации в начале бюджетного периода |

| Отклонения от первого уровня | Определяются как разница между фактическими показателями и данными статичного бюджета |

| Гибкий бюджет | Рассчитывается путем пересчета статей статичного бюджета на фактический объем реализации. Пересчету подлежат только переменные затраты, скорректированная величина которых определяется либо умножением их планового значения на индекс изменения объема реализации, либо умножением установленных нормативов переменных затрат на фактический объем реализации |

| Отклонения второго уровня | Включают отклонения вследствие планирования (разница между показателями гибкого и статичного бюджета) и отклонения от гибкого бюджета (разница между фактическими показателями и данными гибкого бюджета), которые в совокупности составляют отклонения первого уровня |

| Факторы, влияющие на величину отклонений второго уровня | Факторы, совокупность, которых определяет величину отклонения от гибкого бюджета (например, отклонения по цене и использованию материалов) |

|

|

|

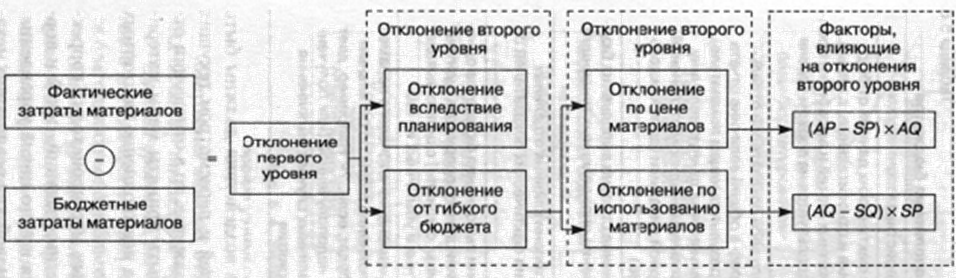

На первом уровне анализа происходит сравнение фактически достигнутых результатов с данными статичного бюджета, что приводит к получению отклонений первого уровня. Предварительная группировка таких отклонений, уже содержащихся в отчетности центров затрат, позволяет оценить степень выполнения плана и наметить пути корректировки затрат на основе критерия их значимости. Возможности более детального анализа статичный бюджет не предоставляет, поэтому на втором уровне анализа рассчитываются показатели гибкого бюджета и происходит их сравнение с данными статичного бюджета и фактическими показателями. Итогом расчета является получение отклонении второго уровня, дающих возможность понять, в какой степени отклонение первого уровня вызвано изменением объема реализации (величина отклонения вследствие планирования), а в какой - другими факторами (размер отклонения от гибкого бюджета).

Данные факторы могут быть различными для разных статей затрат, и их анализ осуществляется на, третьем уровне детализации. С этой целью отклонение от гибкого бюджета представляется в виде совокупности факторов, 4 степень влияния каждого из них определяется методом факторного анализа. Пример рассмотренной детализации отклонений приведен на рис. 5.4.

|

|

|

Подобным образом проводится многоуровневое исследование, позволяющее выявить степень влияния различных факторов на исполнение бюджетов центров затрат. В случае с другими центрами ответственности и функциональными бюджетами целесообразно применение наиболее традиционных методов анализа их исполнения (горизонтальный, вертикальный, трендовый, факторный), а также некоторых современных способов, нашедших применение в отечественной практике и широко реализуемых в компьютерной среде (табл. 5.6).

По результатам рассмотренных процедур необходимо осуществление корректирующих воздействий, которое проводится на заключительном этапе бюджетного контроля.

Рисунок 5.4. Пример детализации отклонений. AP и SP - фактическая и бюджетная цена материалов; AQ и SQ - фактиескрое и бюджетное количество расходуемых материалов

Таблица 5.6. Характеристика методов анализа исполнения бюджетов

| Вид анализа | Характеристика |

| Горизонтальный | Позволяет выявить отклонения фактических данных от бюджетных показателей (абсолютные и относительные) с целью определения проблемных бюджетных статей и выработки предварительных выводов. Также используется на первом уровне базового анализа отклонений |

| Вертикальный | Подразумевает расчет удельного веса показателей отдельно для бюджетной и отчетной граф в общей величине отчета (итоговой сумме по отчету или результирующем показателе) с целью выявления степени их влияния на данную величину. Может быть дополнен горизонтальным анализом отклонений и анализом показателя структурной динамики (доля каждого отклонения в их общей величине) |

| Трендовый | Осуществляется в форме сравнения степени выполнения бюджетов за ряд лет с целью выявления определенных тенденций ее изменения |

| Факторный | Проводится путем выявления степени влияния отдельных факторов (причин) на отклонения фактических показателей от бюджетных данных |

| Ранжирование | Предполагает сравнение степени выполнения бюджетов однородными функциональными единицами предприятия (центры ответственности, бизнес-единицы, филиалы) с целью выявления наиболее доходных, затратных и убыточных из них |

| Имитационное моделирование (what-if анализ) | Позволяет определить степень изменения ключевого параметра при изменении степени выполнения плана по остальным параметрам по принципу «Что будет, если..?». Например, дает возможность определить долю недополученной (или полученной сверх плана) прибыли в различных случаях выполнения плана по объему продаж предприятия |

|

|

|

И если в общем понимании данные воздействия должны быть связаны с оптимизацией бюджетов и целей и пересмотром текущих процедур планирования и исполнения бюджетов, то в отношении ответственных лиц могут дополнительно быть приняты меры материального стимулирования или наказания за невыполнение бюджетных показателей (рис. 5.5).

В ходе осуществления рассмотренных мер происходит корректировка ранее принятых решений, бюджетных заданий, целей и нормативов, необходимая для инициирования нового цикла управления. Поэтому данные процедуры являются основой для реализации механизма обратной связи, направленного на оптимизацию деятельности предприятия в ходе принятия решений о направлениях его дальнейшего функционирования.

Методика анализа отклонений фактических затрат от бюджетных включает процедуры четырех уровней.

Нулевой уровень. Сравниваются показатели фактических результатов деятельности с генеральным статичным бюджетом и выявляются благоприятные и неблагоприятные отклонения.

Первый уровень. Задача первого уровня - выявить, за счет чего произошли отклонения фактического значения прибыли от запланированного в бюджете. Возможны две причины:

1) изменение в реализации;

2) изменение общей суммы затрат.

Рисунок 5.5. Виды корректирующих воздействий, производимых по результатам план-факт анализа

Для выявления отклонений в объеме реализации сравниваются показатели двух бюджетов: статичного и гибкого. Гибкий бюджет включает доходы и затраты, скорректированные с учетом фактического объема реализации.

|

|

|

Отклонение в зависимости от объема продаж определяется по формуле

Пv = (Количество реализованной продукции по гибкому бюджету - Количество реализованной продукции по статичному бюджету) х Запланированная величина маржинального дохода.

Отклонение от гибкого бюджета (изменение общей суммы затрат) является результатом отклонений двух составляющих затрат: отклонение в цене и отклонение по производительности, которые определяются на доследующих этапах проведения анализа.

Второй уровень. Данный уровень отклонений от гибкого бюджета предполагает расчет отклонений по цене ресурса, который показывает, насколько фактическая цена приобретения ресурсов отличается от стандартной.

Отклонение затрат по цене = Разница между нормативной и фактической ценами приобретения ресурсов х Фактический объем использованных ресурсов.

Третий уровень. Задачей заключительного уровня анализа является расчет отклонений по объему использованных ресурсов, которые позволяют определить степень эффективности использования приобретенных ресурсов.

Отклонение затрат по производительности = (Фактический объем использованных ресурсов - Планируемый объем использованных ресурсов) х Стандартная цена на ресурсы.

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 4950; Нарушение авторских прав?; Мы поможем в написании вашей работы!