КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы составления и виды бюджетов

|

|

|

|

В зависимости от поставленных задач различают следующие виды бюджета: генеральные и частные; гибкие и статичные.

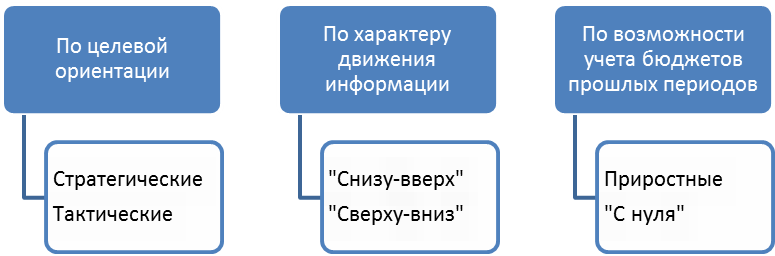

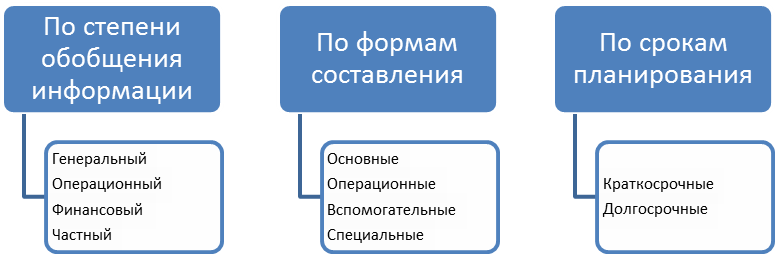

Бюджет, охватывающий общую деятельность предприятия, называется генеральным. Его цель - объединить и суммировать сметы и планы различных подразделений предприятия, называемые частными бюджетами. На рисунке 5.1 представлена классификация бюджетов по различным признакам.

Рисунок 5.1. Классификация бюджетов

Генеральный (главный) бюджет любой организации состоит из двух частей: операционный бюджет, финансовый бюджет. Операционный и финансовый бюджеты состоят из ряда частных бюджетов, которые взаимозависимы и взаимообусловлены.

Последовательность составления бюджетов организации представлена на рис. 5.2, 5.3

| Бюджет продаж |

| Бюджет запасов готовой продукции |

| Бюджет производства |

| Бюджет МПЗ |

| Бюджет ПТЗ |

| Бюджет ОПР |

| Бюджет себестоимости произведенной продукции |

| Бюджет себестоимости реализованной продукции |

| Бюджет затрат на маркетинг |

| Бюджет коммерческих расходов |

| Бюджет административных расходов |

| План прибыли и убытков |

| Рисунок 5.2. Схема генерального бюджета организации: операционный бюджет |

Рисунок 5.3. Схема генерального бюджета: финансовый бюджет

В отличие от финансовой отчетности форма бюджета не стандартизирована. Его структура зависит от объекта планирования, размера организации и степени квалификации разработчиков. Бюджеты разрабатываются управленческой бухгалтерией совместно с руководителями центров ответственности. Процесс разработки идет снизу вверх.

Разработка операционного бюджета начинается с определения плана продаж. Это наиболее ответственный момент процесса планирования, предполагающий исследование рынка, определение динамики спроса с учетом сезонных колебаний и иных факторов, изучение стратегии конкурентов. Бюджет продаж определяется не столько производственными возможностями предприятия, сколько возможностями сбыта на рынке. При планировании объема продаж используют различные методы: статистические прогнозы с применением математических методов; экспертные оценки специалистов отдела сбыта и т.д. Исходя из бюджета продаж разрабатывают бюджет производства, на основе которого составляются бюджеты закупки материалов, затрат по труду, общепроизводственных расходов.

|

|

|

Далее готовят бюджет затрат по маркетингу и бюджет коммерческих расходов. Конечной целью работы над бюджетом является разработка плана прибылей и убытков, Составление финансового бюджета проходит в три этапа, если предполагаются капитальные вложения, или в два этапа, начиная с разработки бюджета денежных средств и заканчивая разработкой прогнозируемого баланса.

В таблице 5.4 представлена краткая характеристика бюджетов в зависимости от методики их составления.

Таблица 5.4. Типы бюджетов и их характеристика

| Тип бюджета | Характеристика |

| Бюджеты, построенные по принципу “снизу вверх” и “сверху вниз” | Бюджеты, построенные по принципу «снизу вверх", предусматривают сбор и постепенную передачу информации от исполнителей к менеджерам нижнего уровня и далее к руководителю компании. Основным недостатком таких бюджетов является значительная трата времени на процесс согласования, то, что много сил и времени уходит на согласование, при этом в процессе передачи бюджетов от одного уровня к другому показатели могут изменяться, что искажает исходную информацию. Бюджеты, построенные по принципу “сверху вниз”, работают по обратному принципу. Недостатком этого типа бюджетов является то, что не учитывается мнение самих исполнителей,а руководство зачастую не обладает полной информацией, необходимой для бюджетирования. На практике, как правило, применяются смешанные варианты, содержащие в себе черты обоих типов |

| Долгосрочные и краткосрочные бюджеты | В западной практике долгосрочным бюджетом считается бюджет, составленный на срок 1 год и более, а краткосрочным – на период не более 1 года. В России «горизонт прогнозирования» составляет от полугода до полутора-двух лет. Таким образом, в российских условиях краткосрочными можно считать квартальные бюджеты и менее, а долгосрочными - от полугода до года. Часто долгосрочное и краткосрочное бюджетирование объединяется в единый процесс. В этом случае краткосрочный бюджет составляется в рамках разработанного долгосрочного и поддерживает его, а долгосрочный уточняется по окончании каждого периода краткосрочного планирования |

| Непрерывные (скользящие) бюджеты | По мере того как заканчивается месяц (квартал), к «старому» бюджету добавляется новый. Этот вид бюджета целесообразно использовать в российских условиях в связи с высокой степенью неопределенности. Бюджетирование можно построить так: на I квартал планового года построить максимально подробный бюджет, далее бюджеты могут быть уже более приблизительными и уточняться по мере исполнения |

| Постатейный бюджет | Предусматривает жесткое ограничение суммы по каждой отдельной статье расходов без возможности переноса в другую статью |

| Бюджеты с временным периодом | Этот термин означает систему бюджетирования, в которой неизрасходованный на конец периода остаток средств не переносится на следующий период. Недостатком такого метода является неравномерность расходования средств, когда в конце периода менеджеры начинают в срочном порядке тратить остатки неоптимальным образом, опасаясь, что в случае «недорасхода» руководство сократит бюджет на следующий период |

| Статичные (жесткие) и гибкие бюджеты | В статичном типе бюджета цифры находятся вне зависимости от объемов производства, в то время как при составлении гибкого бюджета расходы ставятся в зависимость от некоего параметра (как правило, объема производства или продаж). Гибкий бюджет составляется в основном по переменным статьям затрат и показывает величину затрат при различных объемах производства соответствующего центра ответственности и организации в целом. По принципу гибкого бюджета планируют сметы затрат на основные и вспомогательные материалы, сдельную зарплату и др. Он играет важную роль при распределении ресурсов организации на текущие и стратегические цели. Жесткий бюджет представляет собой совокупность постоянных затрат, которые не зависят непосредственно от объема производства. Существует несколько разновидностей жестких бюджетов: бюджет от достигнутого (преемственный бюджет), альтернативный бюджет (предполагающий несколько вариантов развития событий), бюджет «с нуля». |

| Бюджеты с нулевым уровнем, преемственные бюджеты и бюджеты, предполагающие несколько вариантов развития событий | Бюджет с нулевым уровнем - бюджет, который каждый раз составляется заново, «с нуля». В противоположность ему у преемственного бюджета есть нечто вроде шаблона, в который лишь вносятся коррективы, отражающие текущие изменения. Преемственный бюджет намного снижает объем усилий и времени, затрачиваемых на бюджетный процесс. Однако он может привести к тому, что в процессе бюджетирования будут повторяться одни и те же ошибки, которых можно было бы избежать при составлении бюджета «с нуля». Третий вид бюджета предполагает наличие нескольких вариантов развития событий и в зависимости от складывающейся ситуации выбирается наиболее подходящий вариант. В этом случае некоторые статьи бюджетов имеют несколько значений, из которых в результате выбирается одно |

| Недостижимые и неприемлемые бюджеты | Бюджет будет недостижимым, если на практике целей, заложенных в нем, достичь не удается. Неприемлемым считается бюджет цели которого достижимы, но не выгодны для предприятия |

| Генеральные и частные бюджеты | Бюджет, который охватывает общую деятельность предприятия, называется генеральным (общим). Его цель - объединить и суммировать сметы и планы подразделений предприятия, называемых частными бюджетами |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дата добавления: 2014-11-29; Просмотров: 3482; Нарушение авторских прав?; Мы поможем в написании вашей работы!