КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема№ 1

|

|

|

|

АУДИТ

С.В. Колесов

КОНСПЕКТ ЛЕКЦІЙ

для студентів спеціальності «Облік і аудит»

всіх форм навчання

Затверджено

на засіданні вченої ради

економіко-гуманітарного факультету

Протокол №5 від 30.01.2012

КРАМАТОРСЬК 2012

УДК 338.409

Конспект лекцій з курсу «Аудит» для студентів спеціальності «Облік і аудит» заочної форми навчання/

Укл.: С.В. Колесов – Краматорск: ДДМА, 2012– с. 191

Міститься конспект лекцій з курсу «Аудит»

Укладачі С.В. Колесов, к.е. н., доц.,

Відп. за випуск О.В. Акимова, к.е.н., доц.

ЗМІСТ

Тема № 1. СТАНОВЛЕННЯ, РОЗВИТОК І ОРГАНІЗАЦІЯ АУДИТУ. 7

1.1 Сутність аудиту і його історичні аспекти розвитку..................................7

1.2 Сучасний стан аудиту в Україні і перспективи його розвитку..............14

1.3 Закон України “Про аудиторську діяльність”.........................................18

1.4 Аудиторська палата України та її функції...............................................21

1.5 Союз аудиторів України............................................................................29

1.6 Професійна етика аудиторів, їх права й обов’язки.................................31

1.7 Аудитор і аудиторські фірми....................................................................33

Тема № 2 АУДИТ ЯК ФОРМА КОНТРОЛЮ, ЙОГО ОБ’ЄКТИ

І МЕТОДИ.......................................................................................................39

2.1 Задачі, принципи й основні функції аудиту............................................39

2.2 Види аудиту. Відмінність внутрішнього і зовнішнього аудиту............41

2.3 Предмет аудиту, його об’єкти..................................................................51

2.4 Метод і методичні прийоми аудиту.........................................................57

2.5.Відмінність аудиту і ревізії.......................................................................59

Тема № 3 ПРОЦЕДУРИ ВИЯВЛЕННЯ ОБМАНУ І ПОМИЛОК........64

3.1 Процедури виявлення помилок і обману, їх різновиди і причини

виникнення.......................................................................................................64

3.2 Відхилення в обліку, їх наслідки..............................................................70

3.3 Технологія визначення істотності помилки............................................71

Тема № 4 ВИБІРКОВЕ ДОСЛІДЖЕННЯ В АУДИТІ............................73

4.1 Необхідність вибіркового дослідження в аудиті та передумови

його застосування............................................................................................73

4.2 Статистичні і нестатистичні виборки. Етапи вибіркового

дослідження.....................................................................................................75

Тема № 5 АУДИТОРСЬКИЙ РИЗИК.......................................................81

5.1 Суть аудиторського ризику......................................................................81

5.2 Поняття власного ризику..........................................................................87

5.3 Поняття ризику контроля.........................................................................88

5.4 Поняття ризику невиявлення...................................................................94

5.5 Методика визначення величини аудиторського ризику.......................95

Тема № 6 АУДИТОРСЬКІ ДОКАЗИ.......................................................100

6.1 Сутність аудиторських доказів..............................................................100

6.2 Структура аудиторських доказів та основні вимоги до них...............101

6.3 Класифікація аудиторських доказів......................................................108

6.4 Джерела одержання аудиторських доказів...........................................111

6.5 Методи одержання аудиторських доказів.............................................116

Тема № 7 ПЛАНУВАННЯ, СТАДІЇ І ПРОЦЕДУРИ АУДИТУ..........125

7.1 Підготовка до укладання договору на проведення аудиту та

його структура...............................................................................................125

7.2 Основні етапи аудиту..............................................................................130

7.3 Порядок розробки плану і програми аудиторської перевірки............132

Тема № 8 АУДИТОРСЬКЕ ДОСЬЄ.........................................................141

8.1 Різновиди аудиторських доказів.............................................................141

8.2 Загальні поняття та принципи складання робочих документів

аудиту..............................................................................................................143

8.3 Види та склад робочих документів.........................................................147

8.4 Вимоги до робочих документів аудитора..............................................148

8.5 Класифікація й оформлення робочих документів.................................152

Тема № 9 АУДИТОРСЬКИЙ ЗВІТ І ВИСНОВОК.................................154

9.1 Поняття та склад аудиторського звіту....................................................154

9.2 Структура та види аудиторського висновку..........................................158

Тема № 10 МЕТОДИКА І ОРГАНІЗАЦІЯ АУДИТУ АКТИВІВ

ПІДПРИЄМСТВА........................................................................................168

10.1 Аудит основних засобів.........................................................................168

10.2 Аудит нематеріальних активів..............................................................170

10.3 Аудит виробничих запасів.....................................................................171

10.4 Аудит грошових коштів.........................................................................173

10.4.1 Аудит касових операцій............................................................175

10.4.2 Аудит банківських операцій.....................................................176

10.4.3 Аудит валютних операцій..........................................................177

10.5 Аудит готової продукціх і її реалізації...............................................179

Тема № 11 МЕТОДИКА АУДИТОСЬКОЇ ПЕРЕВІРКИ

РОЗРАХУНКОВИХ ОПЕРАЦІЙ.............................................................181

11.1 Основна мета аудиту розрахункових операцій..................................181

11.2 Аудит розрахунків з постачальниками, покупцями, різними

дебіторами та кредиторами...........................................................................183

11.3 Аудит розрахунків з персоналом по оплаті праці...............................185

11.4 Аудит розрахунків з бюджетом і позабюджетними фондами...........187

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ..........................................190

СТАНОВЛЕННЯ, РОЗВИТОК І ОРГАНІЗАЦІЯ АУДИТУ

Сутність аудиту і його історичні аспекти розвитку.

Сучасний стан аудиту в Україні і його перспективи.

Закон України «Про аудиторську діяльність».

Аудиторська палата України і її функції.

Союз аудиторів України (САУ)

Професійна етика аудиторів, їх права та обов'язки.

1.1 СУТНІСТЬ АУДИТУ І ЙОГО ІСТОРИЧНІ АСПЕКТИ РОЗВИТКУ

У сучасному розумінні аудит існує понад двісті років.

Першими користувачами бухгалтерської інформації були рабовласники і феодали. Прагнучи, щоб керуючі забезпечували одержання якнайбільше прибутку, власники що їх наймали призначали контролерів, щоб вислуховувати звіти керуючих.

Згадування про аудиторів міститься в документах Великобританії, датованих 1299 р.

Ще в Ш столітті до н.е. римські керуючі призначали чиновників казначейства для контролювання бухгалтерій провінцій.

У Франції барони щорічно влаштовували читання рахунків своїх володінь аудиторами.

В Англії парламентським актом баронам було дане право призначати аудиторів для перевірки рахунків.

07.03.1324 р. король Едуард ІІ призначив трьох державних аудиторів, які повинні були писати, слухати й одержувати всі рахунки. Отже, функції перших аудиторів цілком виправдовували переклад з латинського «Audit» - «той, котрий слухає». У середні століття в Європі грамотні люди, що володіли листом, зустрічалися рідко і тому аудитором називали службовця, що вислуховував звіти посадових осіб. У ті далекі часи люди вважали, що усна форма звіту краще письмової, оскільки будь-який документ можна підробити, а сказати неправду, коли на тебе дивляться строгі очі начальника-аудитора, неможливо чи значно складніше.

Сучасні фахівці сьогодні призначення цієї професії асоціюють з іншим латинським словом «Respondent» - «той, котрий відповідає» (бере на себе відповідальність).

На державному рівні, виходячи з історичних даних, при канцелярії створювалися спеціальні органи (рахункові управління), що контролювали збір податків, державні витрати. Цей вид контролю одержав особливо швидкий розвиток після епохи відродження у Європі. На цьому етапі він відокремився від виконавчої влади і прийняв форму урядового контролю за рахунками.

З розвитком торгівлі і промисловості вирішальну роль у бюджеті держави стали виконувати податки.. Для вирішення непорозумінь між податковими органами і управлінцями, що представляли інтереси власників, державного контролю вже було недостатньо, оскільки він захищав тільки інтереси держави. Виникла потреба в незалежному контролі, що й одержав назву – аудит. Причому в ньому були зацікавлені обидві сторони.

До послуг аудиторів зверталися і незацікавлені сторони – суд, арбітраж, які відстоювали справедливість.

Розвиток капіталізму зажадав великих капітальних вкладень. Це привело до створення акціонерних товариств із великим статутним фондом. Власник для керівництва своїм підприємством наймав цілий апарат управлінців.

У зв'язку з цим виникає розмежування функцій і інтересів між підприємцями (управлінцями, адміністрацією, менеджерами), зіштовхуються інтереси акціонерів з управлінням товариств та дирекцією.

Розвиток аудиту був обумовлений також і спільністю інтересів:

- акціонерів, власників (керівників) і банкірів (аудиторське підтвердження фінансового стану забезпечувало більш високі гарантії одержання кредиту);

- власників і бірж;

- власників (керівників) і майбутніх інвесторів чи акціонерів;

- власників і постачальників сировини, матеріалів, а також оптових покупців продукції.

Для того, щоб попередити зловживання, приховання витрат і доходів, неправильний розподіл прибутку, навмисне його присвоєння найманими управлінцями, власник змушений був удатися до перевірки і підтвердження фінансової звітності незалежним висококваліфікованим аудитором.

Усі ці обставини послужили могутнім поштовхом до розвитку аудиту.

Отже, причинами виникнення, становлення і розвитку аудиту були не тільки розмежування функцій і зіткнення інтересів, але й їхня спільність.

У країнах з розвиненою ринковою економікою у своєму розвитку аудит пройшов визначений еволюційний шлях.

У Великобританії в 1844 р. виходить серія законів про компанії, відповідно до яких вони були зобов'язані один раз протягом року запрошувати незалежного бухгалтера (аудитора) для перевірки і підтвердження звітності і звіту перед акціонерами. Але тільки лише в 1853 р. – аудиторська діяльність одержала офіційне своє підтвердження й основоположником її розвитку стала Великобританія, одна з найбільше економічно розвинених країн того часу. Цей рік став датою реєстрації перших у світі професійних організацій аудиторів, що нині представлені інститутом привілейованих бухгалтерів.

Аудит був знаряддям перевірки і підтвердження вірогідності бухгалтерських документів і звітів.

Керівництво великих акціонерних товариств, корпорацій, на відміну від дрібних підприємств не в змозі були самостійно ефективно контролювати діяльність підвідомчих підприємств, менеджерів і тому створює систему внутрішнього аудита (при раді директорів, правлінні товариств).

В умовах твердої конкуренції вона забезпечує адекватність керування і політики товариства на всіх його рівнях, високу конкурентноздатність і прибутковість підвідомчих одиниць, вірогідність і точність обліку, а також полегшує проведення зовнішнього аудиту і завдяки цьому відкриває можливості для розширення різноманітних послуг і консультацій.

Аудит стає системно-орієнтованим на активізацію економічної діяльності.

З метою попередження помилок основні зусилля направляються на підвищення ефективності системи керування підприємством і насамперед системи внутрішнього контролю, що позитивно відбилося на точності обліку і вірогідності звітних даних. Таким чином, системний підхід обумовив нові якості аудиту – його консультативну діяльність.

У США до початку 20 в., незалежний аудит будувався по англійській моделі, що передбачала детальні дослідження даних балансу.

У цьому зв'язку Р. Монтгомери назвав американський аудит цього раннього етапу «Рахівничим аудитом», відзначивши, що три чверті робочого часу аудиту ішло на підрахунок і складання бухгалтерських книг. Тобто. у цей час він являв собою підтверджуючий аудит.

У США першу офіційну постанову про аудит було опубліковано в 1917 р. і присвячено «Аудиту балансу». Ця постанова була підготовлена Американським інститутом бухгалтерів-експертів (зараз Американський інститут дипломованих присяжних бухгалтерів).

Стандартизація аудиту в США - почалася з 1939 р.

Аудиторську діяльність у США здійснюють: аудитори Головної служби обліку та контрольної служби законодавчої влади (основний обов'язок аудиторського персоналу – виконувати аудиторські функції для Конгресу), внутрішня податкова служба (відповідає за нагляд за виконанням федеральних податкових законів); внутрішньогосподарські аудитори (наймаються індивідуальними компаніями для аудиту їхньої адміністрації), дипломовані суспільні бухгалтери (перевірка публікуємої фінансової звітності всіх компаній, більшої частини великих, великого числа менших, а також некомерційних).

Аудиторські фірми надають послуги трьох категорій:

- по засвідченню (будь-які послуги, при наданні яких видається письмовий висновок з вираженням думки аудитора), оглядові перевірки й інші;

-податкові (підготовка корпораційних та індивідуальних податкових декларацій);

- консультаційні для адміністрації (бухгалтерські та по підтримці ведення бізнесу клієнтами).

На федеральному рівні чи на рівні штатів діють правила, що вимагають щорічного аудиту.

Два рази в рік проводяться іспити на звання дипломованого суспільного бухгалтера. Цей іспит підготовляє й оцінює Американський інститут дипломованих суспільних бухгалтерів – національна професійна організація.

Американський інститут дипломованих суспільних бухгалтерів установлює професійні вимоги (стандарти і правила), проводить дослідження і публікує матеріали по тематиці, зв'язаної з бухгалтерським обліком, аудитом, консультаційними послугами для адміністрації і податками.

У США також діє Асоціація аудиторів, що поєднує внутрішніх і незалежних аудиторів – фахівців з комп'ютерного аудиту.

У Німеччині - перша спроба введення аудиту була почата в 1870 р., коли доповнення до закону про акціонерні товариства поставило за обов'язок спостережливим радам цих суспільств здійснювати перевірку основних звітних форм - балансу і звіту про розподіл прибутку - доповідати про результати перевірки на загальних зборах акціонерів.

Більш чітко методика організації зовнішньої аудиторської перевірки сформульована в розпорядженнях щодо акціонерних товариств у 1931 р. У 1932 р. у Німеччині був створений Інститут аудиторів, що проіснував до 1941 р. Після закінчення Другої світової війни в Дюссельдорфі був утворений Інститут аудиторів Німеччини. Він завоював високий авторитет і власне кажучи є загальнімецькою організацією.

В даний час до Інституту аудиторів входить більш 6000 аудиторів і 700 аудиторських організацій. Основною умовою членства є добровільне, але строге дотримання професійних правил, що включає дотримання етичних норм.

Державний вплив на аудиторську діяльність у Німеччині визначається тим, що всі аудитори й аудиторські фірми в обов'язковому порядку повинні бути членами Аудиторської палати.

Зміст професійної діяльності аудитора складається в здійсненні аудиторських перевірок в економічній сфері; наданні консалтингових послуг по податкових питаннях; роботі як експерта в сфері керування виробництвом і опікунської діяльності.

Для рішення задач професійного самоврядування аудиторів сформована Палата аудиторів.

Контрольні функції за діяльністю аудиторів здійснюються Палатою і судовими органами.

У Франції існують дві організації, що займаються аудиторською діяльністю в країні:

- Палата експертів-бухгалтерів у функції яких входить проведення перевірок бухгалтерського обліку і звітності в акціонерних товариствах (тільки за запрошенням). Ця професія не настільки строго регламентується урядом.

- Національна компанія комісарів по рахунках. До цієї компанії призначаються аудитори відповідно до існуючого законодавства про акціонерні товариства. Вони здійснюють найбільш відповідальні перевірки.

В Італії - законну аудиторську діяльність можуть здійснювати відповідно до Постанови уряду 1992 р. тільки ті обличчя, що внесені в спеціальний іменний реєстр, що знаходиться під контролем Міністерства Юстиції. Потрапити до цього реєстру можуть тільки лише аудитори, що здали екзамени з бухгалтерського обліку, права, обчислювальній техніці й інформатиці. Здобувачами звання аудитора можуть стати фахівці з вищою економічною, юридичною і комерційною освітою при наявності не менш 3-х років практичного стажу.

У Росії - у 1911 р. існував державний контроль в особі державного контролю, що входив у Раду Міністрів на правах міністра, і губернських контрольних палатах на місцях. Але незалежна аудиторська діяльність не знайшла поширення.

Далі спроби створити в Росії інститут аудиту починалися в 1889 р., 1912 і 1928 р., але усі вони закінчилися провалом.

У колишньому СРСР функціонував тільки держконтроль, що здійснювало Міністерство державного контролю, а потім Комітет народного контролю, контрольно-ревізійне управління міністерств та відомств. Перший поштовх до утворення аудиторських фірм наприкінці 80-х років дало утворення в СРСР спільних підприємств (СП). Для цих підприємств аудиторська перевірка стала обов'язковою для підтвердження річних звітів.

У 1987 р. на основі постанови СМ СРСР була створена перша госпрозрахункова фірма «Акціонерне товариство «Інаудит»». Ця фірма займалася аудиторськими перевірками, консультуванням СП з оподатковуванню, по різних правових питаннях.

Перехід Росії до ринкових відносин виявив необхідність створення нових економічних інститутів, що регулюють взаємини різних суб'єктів підприємницької діяльності.

У даний час у Росії функціонують тимчасові правила аудиторської діяльності відповідно до Указу Президента. З 1993 р. затверджено ряд нормативних документів, що регламентують аудиторську діяльність. У Росії створено й успішно функціонує більш 32 тисяч аудиторських фірм. З них самі великі це «ФБК», «Росэкспертиза», «Руфаудит», «Аудиторська палата АСВП» і т.п.

Найбільші міжконтинентальні аудиторські фірми як «Артур Андерсон», «Эрнст энд Янг», «КРМ» і інші відкрили свої філії в Москві, Санкт-Петербурзі й інших містах Росії.

Третій етап розвитку аудиту – це його орієнтація на попередження можливого ризику під час проведення перевірок чи консультацій, недопущення ризику.

1.2 СУЧАСНИЙ СТАН АУДИТУ в УКРАЇНІ І ПЕРСПЕКТИВИ ЙОГО РОЗВИТКУ

Появі і розвитку аудиту в Україні сприяла недосконалість структури зовнішнього фінансового контролю командно-адміністративної системи управління. Щорічно зростали розміри крадіжок та збитків, приписок та інших зловживань, незадовільний стан обліку і внутрішнього контролю на рівні підприємств і організацій, недостатній профілактичний вплив фінансового контролю на усунення негативних явищ, незадовільна діяльність власних ревізійних комісій, організацій – усе це призвело до необхідності реорганізації системи фінансового контролю в краіні. Цьому сприяло також і те, що наприкінці 80-х років встановилася стійка тенденція до скорочення чисельності відомчих контрольно-ревізійних підрозділів. В окремих підрозділах чисельність цієї категоріїї спеціалістів скоротилась на 25-40%.

Першим кроком у напрямку реорганізації фінансового контролю в країні, згідно зі схемою організаційної побудови фінансових контролюючих органів, стало створення в січні 1990 р. Державної податкової служби. Але податкова служба не вирішила всіх проблем укріплення фінансової дисципліни. Виникла необхідність контролю не тільки за повнотою надходжень коштів у бюджет, а й ретельної перевірки ефективності їх використання, а також власних ресурсів на підприємствах та організаціях.

Закон України “Про державну контрольно-ревізійну службу в Україні” від 26 січня 1993 р. урегулював створення при Міністерстві фінансів України Головного контрольно-ревізійного управління України, контрольно-ревізійних управлінь у Республіці Крим, областях, містах Києві і Севастополі, контрольно-ревізійних підрозділів (відділів, груп) у районах та містах.

Функції державної контрольно-ревізійної служби полягали в здійсненні ревізії та перевірок у міністерствах, відомствах, організаціях державної влади, підприємствах, установах і організаціях, що фінансуються за рахунок державного бюджету. При цьому перевіряється стан ведення обліку і звітності, підтверджується достовірність інформації, представленої у фінансовій звітності, виявляються факти порушення чинного законодавства та визначаються ефективність та доцільність використання державних коштів.

Передбачалось, що напрями реорганізації системи фінансового контролю в країні будуть сконцентровані на підвищенні ролі Головного контрольно-ревізійного управління Міністерства фінансів України як основного методологічного центру контрольно-ревізійної роботи, у зосередженні його зусиль на контролі за ефективним використанням коштів державного бюджету і розвитку в країні принципово нових аудиторських форм контролю стосовно госпрозрахункових підприємств і організацій. Разом з тим, враховуючи недопустимість навіть тимчасового послаблення фінансового контролю в перехідний період передбачалося збереження й упорядкування роботи відомчих контрольно-ревізійних підрозділів.

Передбачалось, що комплекс заходів дасть змогу покращити організацію фінансового контролю.

Припускалося, що розвиток аудиторських фірм приведе в подальшому до скорочення витрат держави на утримання фінансових контролюючих органів. Більше того, аудиторські фірми самі стануть платниками податків у бюджет. У перспективі передбачалося розширення самостійності підприємств у застосуванні аудиторського і скорочення відомчого контролю.

Припускалося також, що якісне проведення аудиторських перевірок приведе в майбутньому до скорочення кількості перевірок і чисельності зайнятих ними спеціалістів із Державної податкової служби, Держкомстату і Держкомцін, і питання дотримання податкового законодавства, достовірності обліку і звітності та ціноутворення на багатьох підприємствах систематично контролюватимуться незалежним аудиторським контролем.

Аудиторскі послуги в першу чергу необхідні були для СП, іноземного інвестора й інших підприємств, що були зацікавлені в залученні іноземних інвестицій.

Це знайшло своє відображення в Законі України «Про іноземні інвестиції».

Однак основними видами послуг перших аудиторських фірм в Україні були консультації з питань бухгалтерського обліку, права, оподатковування, безпосередньо здійснення бухгалтерського обліку і складання фінансової звітності.

Поява нового суб'єкта господарювання було сприйнято суспільством у зв’язку з низькою кваліфікацією бухгалтерів малих підприємств, постійними змінами в законодавстві..

У джерел сучасного аудиту стояли юристи і колишні ревізори різних КРУ і КРО галузевих міністерств і відомств. На зміну тоталітарному контролю часів СРСР почав розвиватися аудит в Україні – країні, далекої від ідеалу ринкових відносин, де законотворчість перебуває в перманентному стані.

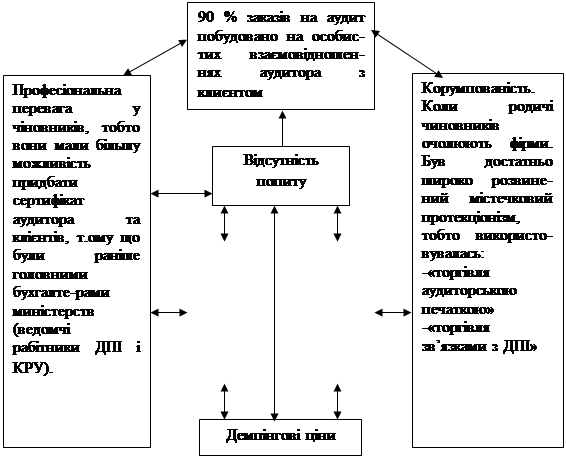

Вітчизняному підприємцю аудит був «нав'язаний зверху». Ринок – це попит, а тільки за тим пропозиція. З аудитом вийшло з точністю до навпаки.

Аудит в Україні став розвиватися з 1993 р. коли був прийнятий Закон України «Про аудиторську діяльність» від 22 квітня 1993 р. № 3125-ХІІ, тобто став легітимним, придбав законне право на своє існування і почав потроху завойовувати нішу у сфері незалежного фінансового контролю в Україні що до цього пустувала. Таким чином, аудит починає своє становлення нетрадиційно, з трьох причин:

1 Указом «зверху», у зв'язку з недосконалістю зовнішнього фінансового контролю. (В усьому світі аудит виник як пропозиція послуг, породжених попитом)

2 Кримінальне середовище бізнесу (щорічно спостерігається збільшення крадіжок, збитків, приписок, зловживань).

3 Необхідність законодавчого розширення функцій аудиту.

|

Малюнок 1.1 – Процес розвитку аудиту в Україні

Демпінг – заниження ціни, непридатної на імпортному і високої на внутрішньому ринку з метою витиснення конкурентів і завоювання ринку.

Усі взаємини в західних країнах між аудиторами та клієнтами, регулюються кодексом професійної етики.

В Україні такий кодекс був затверджений 18.12.1998 р. під № 73 і набрав чинності з 01.01.99.

Основні шляхи подолання кризи аудиту в Україні.

1. Необхідно розробити і застосувати механізм визначення ціни на аудит, установивши нижню межу вартості аудиторських послуг по їх видах;

2. Жорсткість кодексу професійної етики (позбавлення сертифіката);

3. Контроль за діяльністю суб'єктів аудиту та за його якістю в масштабах країни

4. Державна підтримка вітчизняного аудиту.

5. Ризик аудитора повинний страхуватися, на відміну від західних аудиторів ризик українських аудиторів практично 100 %.

6. Науково-методичне забезпечення аудиту.

7. Інформованість аудиторської відповідальності (кожен аудитор повинний мати інформацію про ціни, що складаються, на аудит по регіонах і в цілому по країні, бути інформованим про плани роботи САУ, АПУ).

1.3 ЗАКОН УКРАЇНИ ПРО АУДИТОРСЬКУ ДІЯЛЬНІСТЬ

Закон України «Про аудиторську діяльність» від 22.04.93р. №3125-ХІІ (зі змінами і доповненнями) визначає правові принципи здійснення аудиторської діяльності в Україні і спрямований на створення системи незалежного фінансового контролю з метою захисту інтересів власника.

Положення Закону діють на території України і поширюються на всіх суб'єктів, що хазяюють, незалежно від форм власності і видів діяльності, органи державної виконавчої влади.

АУДИТ- це незалежна перевірка фінансової бухгалтерської звітності, обліку, первинної документації й іншої інформації про фінансово-господарську діяльність з метою визначення вірогідності їхньої звітності, обліку, його повноти і відповідності чинному законодавству і встановленим нормативам.

Аудит здійснюється незалежними особами (аудиторами), аудиторськими фірмами, що уповноважені суб'єктами господарювання на його проведення.

Аудит може проводитися з ініціативи суб'єктівгосподарювання, а також у випадках передбачених чинним законодавством (обов'язковий аудит).

Проведення аудиту є обов'язковим для:

1) підтвердження вірогідності і повноти річного балансу і звітності комерційних банків, фондів, компаній, підприємств, кооперативів, суспільств та інших суб'єктів господарювання, незалежно від форм власності і виду діяльності, звітність яких офіційно обнародується, за винятком установ і організацій, що цілком містяться за рахунок державного бюджету і не займаються підприємницькою діяльністю.

Обов'язкова аудиторська перевірка річного балансу і звітності суб'єктів господарювання, з річним оборотом менш 250 неоподатковуваних мінімумів проводиться один раз у 3 роки;

2) перевірки фінансового стану:

-засновників комерційних банків;

-підприємств з іноземними інвестиціями;

-акціонерних товариств;

-холдингових компаній;

-інвестиційних фондів;

-довірчих суспільств та інших фінансових посередників.

3) емітентів цінних паперів;

4) державних підприємств при здачі в оренду цілісних майнових комплексів, приватизації, корпоратизації й інших змін форми власності;

5) порушення питання про визнання неплатоспроможності підприємства чи його банкрутства.

Публічна бухгалтерська звітність складається з аудиторського висновку, балансу, зі звіту про фінансові результати діяльності підприємства й іншу звітність у межах зведень, що не складають комерційної таємниці і визначені законодавством для надання користувачам і публікації.

Якщо ж аудиторський висновок ґрунтується на аналізі достатнього обсягу інформації про результати фінансово-господарської діяльності, у т.ч. вивченні бухгалтерської звітності і документів, що складають комерційну таємницю то не підлягають публікації. Відкриття бухгалтерської звітності, що складає комерційну таємницю, для проведення аудиту і надання інших аудиторських послуг здійснюється користувачами бухгалтерської звітності.

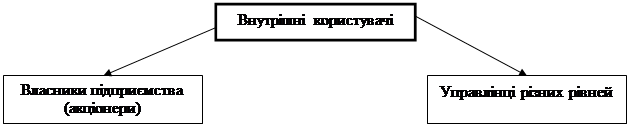

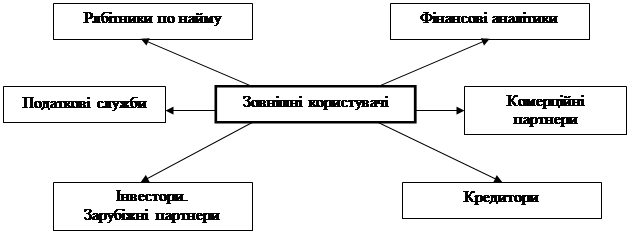

Користувачами бухгалтерської звітності можуть бути:

- органи державної влади;

- юридичні і фізичні особи, зацікавлені в результатах господарської діяльності суб'єктів, у т.ч. власники, засновники, кредитори, інвестори й інші, котрі мають право на одержання інформації, що міститься в бухгалтерській звітності.

| |

|

Малюнок 1.2 - Внутрішні і зовнішні користувачі бухгалтерської інформації

Користувачі бухгалтерської звітності мають право виступати замовниками на проведення аудиту і виконання інших аудиторських послуг, визначати обсяги і напрямки аудиторських перевірок у межах повноважень, наданих законодавством, установчими документами чи окремими договорами.

Відповідальність за дотримання порядку ведення бухгалтерського обліку, визначеного законодавством України, своєчасне і повне надання бухгалтерської звітності користувачам і аудиторам покладається на керівника підприємства.

Публічна бухгалтерська звітність, перевірена аудитором може бути обнародувана протягом року, що випливає за звітним. Вона не виключає здійснення контролю ДПІ за дотриманням податкового законодавства.

1.4.АУДИТОРСЬКА ПАЛАТА УКРАЇНИ І ЇЇ ФУНКЦІЇ

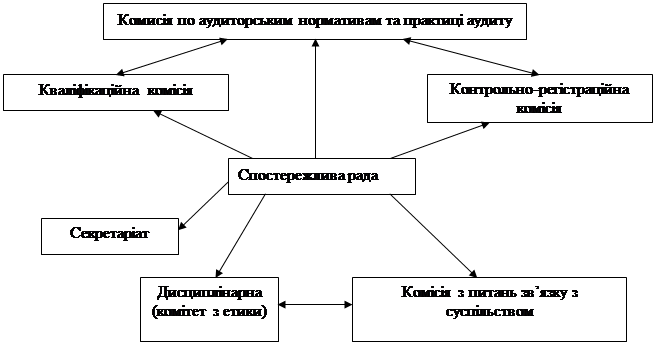

Керування аудиторською діяльністю в Україні здійснює Аудиторська палата.

Аудиторська палата України (далі АПУ) була створена в 1993 році.

Повноваження її були визначені Законом «Про аудиторську діяльність» і Статутом АПУ.

Статут АПУ підлягав твердженню 2\3 голосів від загальної кількості членів Палати.

Характерні риси АПУ:

1) здійснює свою діяльність на підставі закону, інших законодавчих актів і Статуту АПУ.

2) діяльність АПУ ґрунтується на принципах демократії і самоврядування, колегіальності і гласності в умовах одночасного збереження комерційної таємниці.

3) АПУ є юридичною особою, веде відповідний облік і звітність, має свій рахунки в банку, свою печатку, емблему й іншу атрибутику.

АПУ здобуває повноваження юридичної особи з дня реєстрації в Мін'юсті на підставі заяви і Статуту. Ведення поточних справ в АПУ здійснює Секретаріат, який очолює завідувач.

Загальна кількість членів АПУ складає 20 чоловік шляхом делегування. Порядок делегування визначається з'їздом, правлінням, колегією чи іншим вищим керівним органом, з дотриманням вимог ст. 12 Закону.

До складу АПУ входять: 5 представників від професійної громадської організації України (тобто від САУ), по одному представнику від Мін'юсту, Мінфіну, Мінстату, ДПІ Украин, НБУ й окремих фахівців від навчальних, наукових й інших організацій - 10 чоловік.

Термін повноважень членів АПУ не може перевищувати 5 років.

Персональний склад АПУ підлягає щорічній ротації в кількості не менш 3-х осіб. Ротація здійснюється на підставі визначення особистого рейтингу членів АПУ шляхом таємного анкетування аудиторів України. Результати анкетування затверджуються АПУ.

Усі рішення АПУ приймаються на її засіданні шляхом простого голосування при наявності 2\3 її членів, в окремих випадках шляхом письмового опитування. При рівності голосів перевага надається рішенню, за яке проголосував головуючий.

Основні задачі діяльності АПУ

1. Організація і координація незалежної аудиторської діяльності, сприяння її розвитку, удосконалювання і методологічна уніфікація аудиту в Україні.

2. Здійснення практичної допомоги по забезпеченню професійної захищеності аудиторів при виконанні покладених на них функцій.

3. Постійний зв'язок із трудовими колективами, засобами масової інформації, державними органами керування, правоохоронними і громадськими організаціями

|

Малюнок 1.3 -Структура аудиторської палати України

Аудиторська діяльність регулюється стандартами і нормами.

Завердження норм і стандартів аудиту в Україні є виключним правом аудиторської палати України.

Стандарти - основні принципи аудиторської діяльності, яких повинні дотримуватися незалежно від умов, у яких проводиться аудит, але обов'язковість їх законодавчо не закріплена.

Стандарти потрібні для:

-підтримки аудиторської діяльності на високому якісному рівні;

-забезпечення порівнянності і якості аудиту;

-полегшення і раціоналізації роботи аудитора.

Національні стандарти представлені дев'ятьма групами, кожна з яких, у свою чергу, підрозділяється на нормативи.

Перша група "Вступний матеріал" включає два нормативи і містить положення з аудиторської діяльності, вимоги до внутрішніх стандартів аудиторських організацій, склад і зміст супутніх послуг.

Друга група "Відповідальність " включає шість нормативів, присвячених опису цілей, принципів аудиту, правилам складання договору на проведення аудиту, контролю якості аудиторських послуг, документального оформлення аудиторської перевірки, правильності використання термінів "шахрайство" і "помилка" і перевірки дотримання нормативних актів при проведенні аудиту.

Третя група "Планування " включає три нормативи, що відносяться до планування аудиторської перевірки.

Четверта група "Внутрішній контроль " містить два нормативи, що мають відношення до процедур внутрішнього контролю, у тому числі в умовах комп'ютерної обробки даних у клієнта.

П'ята група "Аудиторські докази " включає дев'ять нормативів, присвячених таким аспектам аудиту як: методам збору аудиторських доказів, аналітичним процедурам, аналітичній вибірці, використанню оціночних показників, операції зі зв'язаними сторонами.

Шоста група "Використання роботи інших фахівців " включає три нормативи, у яких розглядаються питання використання для проведення аудиту експертів, роботи внутрішнього аудитора й інших аудиторських фірм.

Сьома група "Аудиторські висновки і звіти " - два нормативи присвячених питанням складання звітів і висновків, порядку оформлення письмової інформації аудитора керівництву економічного суб'єкта.

Восьма група "Окремі вимоги до аудиторських висновків і звітів " включає два нормативи. У цій групі містяться матеріали, присвячені проведенню аудиту по спеціальних аудиторських завданнях, вивченню прогнозної фінансової інформації.

Дев'ята група "Нормативи, що регулюють спеціальні умови проведення аудиту " включає три нормативи, у яких розглядаються питання використання комп'ютерів в аудиті, оцінки ризиків.

Основні функції АПУ

1. МЕТОДОЛОГІЧНА - затвердження норм і стандартів, програми підготовки аудиторів.

2. ІНФОРМАЦІЙНА - сприяття створенню нормативів методичних й інших матеріалів з питань аудиторської діяльності.

3. КАДРОВА - сертифікація аудиторів, атестація, проведення роботи по підготовці і підвищенні кваліфікації аудиторів, для чого створюється науковий центр із залученням закордонних і вітчизняних фахівців вищих наукових установ, а також практиків фінансових органів, банків, ДПІ, державних контрольних ревізійних служб для роботи в ньому.

4. ОРГАНІЗАЦІЙНА:

-підготовка пропозицій з питань розвитку аудиту в Україні;

-реєстрація аудиторських фірм, аудиторів, що самостійно здійснюють аудиторську діяльність (ведення реєстру аудиторів);

-створення регіональних відділень;

-участь у роботі міжнародних організацій з питань аудиторської діяльності і т.п.

5. КОНТРОЛЬНА - розгляд скарг щодо діяльності окремих аудиторів чи аудиторських фірм з питань їхньої компетенції і застосування стягнень за неналежне виконання професійних обов'язків, а також ухвалення рішення про припинення дії сертифіката (комітет з етики):

-установлення кількаразових фактів низької якості аудиторських перевірок;

-систематичного чи грубого порушення діючого законодавства України, установлених норм і стандартів аудиту. Але в першу чергу це стосується контролю за якістю аудиту, дотримання правил професійної етики і стандартів аудиту, обов'язковим плануванням і документуванням аудиту, контролю за роботою асистентів, професійною компетентністю персоналу.

Ведення реєстру суб'єктів аудиторської діяльності

Однієї з основних функцій АПУ є твердження норм, стандартів, сертифікація аудиторської діяльності.

СЕРТИФІКАЦІЯ - це визначення кваліфікаційної придатності аудитора.

Сертифікація громадян України, що мають намір займатися аудиторською діяльністю, здійснюється по серії - А, Б и АБ.

СЕРІЯ -А - свідчення здійснення аудиту підприємств і господарських товариств.

СЕРІЯ - Б - аудит банків.

СЕРІЯ - А и Б - аудит підприємств, господарських товариств і банків.

Бланк сертифіката є бланком строгої звітності з указівкою номера, серії, прізвища, імені та по батькові аудитора, дати і номера рішення АПУ про твердження протоколу проведених іспитів, термін дії сертифіката. Він підписується головою сертифікаційної комісії і завідувачем Секретаріата АПУ.

Рішення сертифікаційної комісії повідомляється обличчям, що здали іспит, з дня здачі іспиту протягом 5 днів. Протокол з цим рішенням передається в АПУ, унаслідок чого видається сертифікат.

Термін дії сертифіката не перевищує 5 років.

Право на одержання сертифіката мають громадяни, що одержали вищу освіту, визначені знання з аудиту, і досвід роботи не менш 3 років підряд за фахом аудитора, бухгалтера, ревізора, юриста, фінансиста чи економіста, а також здали іспит.

Обличчя, що не здали кваліфікаційного іспиту мають право повторну його здачу, але не раніше чим через рік.

Перелік документів, необхідних для сертифікації:

- клопотання за установленою формою;

- копія диплома, завірена у встановленому порядку;

- виписка з трудової книжки, завірена у встановленому порядку;

- документ про оплату (сума визначається АПУ)

Документи розглядаються протягом 10 днів, після чого письмово повідомляється про допуск до іспитів чи навпаки.

Іспит здається по програмі, затвердженої АПУ.

Аудитори, термін дії сертифікатів яких закінчується, не раніш трьох і не пізніше одного місяця повинні представити в Секретаріат АПУ наступні документи:

-клопотання встановленого зразку;

-виписку з трудової книжки, завірену у встановленій формі;

-сертифікат, термін дії якого закінчується;

-реферат про аудиторську діяльність і підвищення кваліфікації за період володіння сертифікатом;

-документ про внесення плати за продовження дії сертифіката.

Аудитори, що працюють за фахом не менш 3-х років і не мають зауважень по рефераті і по роботі, за рішенням комісії, вносяться до Протоколу осіб, дія сертифіката яким продовжується на наступні 5 років.

Аудитори, що працюють за фахом від 2 до 3 років чи по сумісництву не менш 3-х років, що не мають зауважень по роботі і по рефераті, проходять співбесіду в постійних комісіях з прийому іспитів. При позитивних результатах співбесіди, аудитори вносяться до Протоколу осіб, дія сертифіката яким продовжується на 5 років.

Аудитори, що одержали сертифікат, але не працювали, чи працювали менш 2-х років, чи ж не представили своєчасно документи на його продовження - здають іспити на загальних умовах.

За неналежне виконання своїх професійних обов'язків до аудитора АПУ можуть бути прийняті наступні міри:

1. У виді попередження - оформляється рішенням АПУ.

2. Припинення дії сертифіката на термін до 1 року.

3. Анулювання сертифіката.

Введення в дію Положення про Реєстр суб'єктів аудиторської діяльності в Україні від 31.10.2000 р. протокол № 95 передбачає обов'язкове підвищення кваліфікації практикуючих аудиторів як одне з умов наявності їх у Реєстрі (продовження дії сертифіката), для чого АПУ розроблене спеціальне положення.

Про включення до Реєстру суб'єкта аудиторської діяльності видається Свідчення.

До Реєстру вносяться суб'єкти аудиторської діяльності:

1. Аудиторські фірми:

-організація яка пройшла державну реєстрацію як аудиторська фірма;

-установчими документами передбачена винятково аудиторська діяльність;

-загальний розмір частки засновників (учасників, акціонерів) аудиторської фірми, що не є аудиторами, у статутному капіталі не перевищує 30%;

-директором фірми має бути тількасертифікований аудитор.

2. Аудитори, зареєстровані відповідно до Закону України "Про підприємництво" як суб'єкти підприємництва чи фізичні особи, що мають діючий сертифікат аудитора. Свідчення видається на 5 років. Продовження терміну дії Свідчення здійснює Контрольно-реєстраційна комісія, рішення якої затверджує АПУ на підставі заяви суб'єкта аудиторської діяльності після звірення даних, раніше внесених до Реєстру.

Включені до Реєстру суб'єкти аудиторської діяльності зобов'язані:

-дотримувати вимоги діючого законодавства України, рішень АПУ, положень Національних нормативів аудита і Кодексу професійної етики аудиторів України;

-представляти в АПУ у встановлений термін звіт про аудиторську діяльність;

-у місячний термін повідомляти АПУ про зміни в документах.

1.5 СОЮЗ АУДИТОРІВ УКРАЇНИ (САУ)

В Українському аудиті ризик на сьогоднішній день 100%. Ризик аудиту повинний бути застрахований організацією неприбутковою, котра буде акумулювати отримані засоби й використовувати їх на благо й в інтересах професійних аудиторів України. Такою організацією і є Союз аудиторів України (САУ).

САУ - єдина у даний час професійна громадська організація, що поєднує аудиторів.

В усіх закордонних країнах саме професійні об'єднання практично реалізують одну з основ сучасного професійного аудиту -саморегулювання.

САУ поєднує близько 25% усіх сертифікованих аудиторів.

САУ - має фіксоване членство в особі окремих аудиторів чи їхніх колективів.

САУ може відкривати місцеві центри при наявності в них не менш 5 аудиторів, які є членами Союзу. Відкриття місцевих центрів не є обов'язковим.

З метою забезпечення соціального захисту своїх членів САУ може створювати відповідні фонди, у тому числі фонд соціального страхування.

САУ в порядку встановленому законом має право:

-делегувати своїх представників в АПУ і достроково їх відзивати;

-вносити на розгляд АПУ проекти норм і стандартів аудиту;

-порушувати клопотання про надання повноважень членів АПУ, що делеговані Мінфіном, Мінстатом, НБУ й ін.

Основні напрямки роботи САУ:

|

|

|

|

|

Дата добавления: 2014-12-07; Просмотров: 953; Нарушение авторских прав?; Мы поможем в написании вашей работы!