КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Відображення в обліку операцій нематеріальних активів 2 страница

Відмітні риси нематеріальних ресурсів, що багато в чому визначають їхній зміст і сутність, і впливають на управління ними такі: унікальність; відокремлення сутності і форми ресурсу; можливість необмеженого поширення і паралельного використання; необхідність регламентації використання, цінність, що швидко зменшується; компліментарність у використанні тощо.

Унікальність нематеріального ресурсу полягає в тому, що його складно повторити і відтворити для інших учасників ринку. Більшість матеріальних ресурсів не є унікальними, але є досить розповсюдженими – і в цьому слабість підприємств, що орієнтуються на матеріальні ресурси. Відтворити нематеріальний ресурс, крім права на використання, що не вимагає створення як такого, досить складно. Кожен нематеріальний ресурс крім прав на використання унікальний, він змістовно відмінний від інших ресурсів. До того ж корисність нематеріальних ресурсів для різних підприємств обмежена.

Реалізація права власності на нематеріальні ресурси можлива або через їхнє використання самим власником, або наданням з його дозволу такого права іншій зацікавленій стороні.

Відокремлення сутності і форми стосовно нематеріального ресурсу означає необхідність носія: будь-який матеріальний ресурс не потребує носію, оскільки його сутність є його формою і фізичним станом. Для нематеріального ресурсу формою обов'язково виступає матеріальний носій, що дозволяє зберігати і виражати нематеріальний ресурс. У той же час сутність нематеріального ресурсу не визначається його формою: наприклад, інформацію може бути записано на різних носіях, при цьому її зміст і обсяг не змінюється. Нематеріальний ресурс не може існувати без матеріального носія, незважаючи на те, що останній не визначає ніяким образом його змісту і не змінює його сутності, наприклад, інформація може зберігатися на магнітному диску, папері, іншому носії, при цьому її склад і зміст не змінюється.

Наявність сутності нематеріального ресурсу на матеріальному носії, означає можливість його необмеженого поширення і, головне, паралельного використання. Тотожна інформація може тиражуватися на багатьох носіях і поширюватися серед багатьох користувачів.

Особливою рисою нематеріальних ресурсів є те, що їх можливо повністю передати іншій особі, у її повне господарське володіння, без залишення прав володіння в її попереднього власника або розроблювача.

Паралельне використання стосовно нематеріального ресурсу надає можливості одночасного користування їм багатьма особами. Наприклад, якщо говорити про те, що запис спортивного змагання являє собою нематеріальний ресурс, то в ході трансляції його може дивитися практично будь-яка кількість глядачів одночасно, незважаючи на те, що сутність нематеріального ресурсу існує в єдиному екземплярі. Те ж саме відноситься до програмного забезпечення, технологій, управлінського й адміністративного методів роботи. Одноразово розроблені, вони можуть бути використані багатьма користувачами одночасно.

Необхідність регламентації прав на використання нематеріального ресурсу безпосереднім чином випливає з можливості необмеженого його поширення й паралельного використання декількома учасниками. Необхідність одержання економічної вигоди обумовлює прагнення власника нематеріального ресурсу обмежувати доступ інших осіб до використання ресурсу, що і вимагає правової регламентації використання нематеріальних ресурсів і наявності механізму захисту прав власника нематеріального ресурсу.

Наступною відмітною рисою нематеріальних ресурсів є їхня цінність, що поступово убуває. Навіть якщо припустити, що цінність нематеріального ресурсу, наприклад, знань, убуває поступово, те все одно, з часом вони втрачають свою цінність для продажу, однак можуть не втрачати цінність для використання. На практиці інформація і знання утрачають свою цінність досить швидко, при цьому дуже часто прямо пропорційно ступеню їхнього поширення й паралельного користування. Тривалість дії прав і ліцензій як нематеріальних ресурсів обмежується їхнім терміном і є явною.

До числа відмінних рис нематеріальних ресурсів варто віднести компліментарність у використанні, що виявляється в тому, що будь-який нематеріальний ресурс, на відміну від матеріального, має цінність і вартість тільки тоді, коли він використовується в поєднанні з матеріальними ресурсами. Саме компліментарність обумовлює різкі зміни у вартості й цінності нематеріальних ресурсів, що обґрунтовані динамікою розвитку інших нематеріальних ресурсів і поточною потребою в даному нематеріальному ресурсі.

В залежності від ступеню можливої формалізації виділяють: зареєстровані і незареєстровані нематеріальні ресурси. Незареєстрованні в свою чергу розподіляються на кодифіковані і не кодифіковані. Зареєстровані нематеріальні ресурси: технології, що підтверджені патентами, ліцензії, копірайти тощо. Незареєстровані, але кодифіковані нематеріальні ресурси, якими підприємство володіє: креслярська документація, проекти, алгоритми, бази даних тощо. Незареєстровані і не кодифіковані: сукупне корпоративне знання, уміння і навички співробітників тощо. Саме незареєстрованні і не кодифіковані ресурси найменш ідентифікуються в управлінні, незважаючи на те, що вони в значній мірі впливають на результати діяльності підприємства.

З точки зору можливості відчуження виділяють відчужувані, транспортабельні і невідчужувані нематеріальні ресурси. Відчужувані нематеріальні ресурси, що, наприклад, представлені технологією, захищеної патентом, можуть бути цілком відокремлені від підприємства, перенесені на визначений носій і поширені. Транспортабельні ресурси, що представлені, наприклад, знаннями співробітників підприємства, їхніми уміннями і навичками, використовуваною системою і методами управління, відділені від системи підприємства бути не можуть. У той же час, їх можна перенести на інше підприємство шляхом запрошення співробітників іншого підприємства, колективної роботи. Невідчужувані матеріальні ресурси настільки тісно пов'язані із системою підприємства, що вони не можуть бути передані іншій особі. До числа таких ресурсів відносяться не ідентифікований не кодифікований інтелектуальний капітал робітників підприємства. Підприємство може використовувати такі нематеріальні ресурси у своїй діяльності, але не може їх передати.

До невідчужуваних факторів забезпечення переваг підприємства відносяться і нематеріальні активи.

Нематеріальні активи – усі приналежні і невіддільні від підприємства нематеріальні засоби, що виявляють себе завдяки своїм економічним властивостям, але не мають фізичної форми, що забезпечують права, привілеї, грошові надходження або конкурентні переваги їх власнику, як у формі прямих, так і схованих виплат. Нематеріальні активи мають накопичувальну властивість і не тільки не утрачають своєї вартості в часі, але і здобувають додаткову. Нематеріальні активи неможливо цілком продати, передати, відчужувати, чи віддати іншим особам, оскільки вони характеризують і відносяться тільки до конкретного підприємства, що залишається їх єдиним і постійним носієм і власником.

Вартість нематеріальних активів складається з витрат на їхнє створення і витрат на їхнє доведення, у результаті якої вони можуть бути застосовні в діяльності підприємства. Вартість нематеріальних активів можна розділити на категорії виникаючі з:

прав, взаємин, згрупованих нематеріальних активів;

прав інтелектуальної власності;

невіддільних нематеріальних засобів і властивостей підприємства.

Нематеріальні активи, незалежно від того, чи відбиваються вони в балансі або ні, можна розділити на основні категорії, рис.

| нематеріальні активи |

| бренд |

| гудвіл |

| імідж |

| невіддільні нематеріальні засоби, властивості й активи, що приносять прямий або непрямий доход, підвищують конкурентноздатність підприємства від володіння ними |

| Сукупність прав, патенти |

| Ділова репутація |

| Інновації |

| безпека |

| Менеджмент підприємства, зокрема екологічний менеджмент |

Рис. 5.1. Структура нематеріальних активів

До категорії невіддільних нематеріальних засобів, властивостей і активів, що приносять прямий або непрямий доход, відносяться безпосередні характеристики самого підприємства: історія, стан на ринку, робота з клієнтами, список партнерів, фінансова історія і поточний стан, наявність природоохоронної діяльності, корпоративна культура, наявність власних торгових марок, якість і надійність продукції, портфель замовлень тощо.

Ці й інші активи підприємства не мають матеріальної форми, не можуть бути цілком передані іншому підприємству, але приносять прямі і непрямі вигоди підприємству-власнику. Хоча існують і виключення, наприклад, у випадку торгової марки і деяких інших випадків можлива часткова передача прав на використання цих активів.

Поняття торгової марки, іміджу, бренду тощо часто вважають схожими або однаковими. Бренд – фірмовий стиль, елементи, формування унікального іміджу підприємства, що відрізняє його від конкурентів. Торгова марка – ім'я, знак, символ або малюнок, їхнє сполучення, призначені для ідентифікації товарів або послуг одного продавця або групи продавців і їхньої диференціації від товарів або послуг конкурентів. Хоча ці поняття відносяться до характеристики товару, що випускається підприємством, вони невіддільні від підприємства – їхнього творця або власника. Однак, вони можуть бути частково передані в користування іншим виробникам, але ім'я підприємства-продавця – не може бути придбано, так само як імідж і репутація підприємства. У випадку передачі прав на часткове користування ім'ям підприємства, його брендами або його торговими марками має місце франчайзинг – форма ліцензування, при якій продавець пропонує діловому покупцю свою торгову марку, бренд, інші нематеріальні активи або налагоджену виробничу систему.

На підставі проведених порівнянь і аналізу, в табл. 5.3 висунутих тлумачень можна визначити нетотожність зіставлених економічних понять. Отже, цілі й завдання кожного з них є різними.

Таблиця 5.3

Порівняльна характеристика сутності понять "імідж", "гудвіл", "бренд" і "ділова репутація" підприємства

| Критерій | Порівняльні активи | |||

| Імідж | Гудвіл | Бренд | Ділова репутація | |

| Джерело інформації, знань про об’єкт | Підприємство | Підприємство, аналітичні агенції | Підприємство, ринкові інфраструктури | Суспільство, підприємство, аналітичні агенції, контактні аудиторії |

| Об’єкт характеристики | Продукт, послуга, стиль підприємства | Економічний і вартісний стан підприємства | Продукт, послуга, статус і технології | Підприємство, діяльність, бізнес в цілому |

| Ціль | Вивід продукту, залучення уваги, сегментування, позиціонування | Фінансова оцінка, грошова оцінка, вартості бізнесу | Позиціонування продукції та підприємства, залучення уваги | Залучення і утримання споживачів, інвесторів, зміцнення потенціалу, забезпечення стійкого розвитку |

| Сутність | Соціально-психологічна | Економічна | Соціальна | Економічна |

| Економічна сутність, роль | Витратна | Витратно-оціночна | Витратна | Преференціальна, бонусна, профіцитна |

| Уявлення і оцінка | Враження | Економічна сутність і оцінка | Емоційність та сприйняття | Досвід та знання |

| Час на формування | Короткостроковий | Довгостроковий \ за вимогою | Середньостроковий | Довгостроковий |

Імідж – це креативний образ, який свідомо формує підприємство для своїх контактних аудиторій. Цілі його формування різні: позиціонування продукції підприємства, сегментація ринку, визначення цінових і якісних орієнтирів продукції тощо. Імідж підприємства також може використовуватися для залучення інвестицій, зокрема, – це комплекс заходів, що підвищує інвестиційну привабливість підприємства. І в першу чергу він спрямований на західних інвесторів. На вітчизняному інвестиційному ринку отримання позичок залежить переважно від рівня неформальних відносин і довіри потенційних партнерів.

Ділова репутація являє собою спільну думку, ставлення суспільства до діяльності підприємства. Тобто це комплексна й оцінна категорія якості продукції, безпечності, надійності, довіри до підприємства і його продукції. Таким чином, поняття імідж і ділова репутація не тотожні, адже формуються різними групами, мають різну мету, вказують на різні аспекти діяльності підприємства.

Гудвіл – це різниця в певний момент часу між оцінкою підприємства Фондовою біржею і сумою чистих, нетто-активів, зареєстрованих в балансі підприємства. Якщо одне підприємство бажає придбати інше, гудвіл представляє премію, яку повинен бути готовий сплатити покупець понад вартість активів підприємства, тому що торгові зв'язки підприємства, репутацію, відомі торгові марки, досвід керівників і загальні технології неможливо передати в точних сумах. Якщо підприємство має поганий торговий послужний список, його ринкова вартість як діючого підприємства для потенційного покупця може виявитися нижчою, ніж загальна вартість активів по балансу підприємства, у цьому випадку гудвіл є негативним. Гудвіл є невідчутним основним капіталом і може відображатися в балансі підприємства. Проте багато підприємств списують премію гудвіл, яку вони платять при придбанні нового дочірнього підприємства, з поточних прибутків за рік, таким чином, гудвіл не з'являється в їх балансі.

Гудвіл – це вузьке й специфічне поняття, використовується тільки при фінансовій оцінці підприємства, і його не враховують споживачі або інші контактні аудиторії. Споживачі, як і більшість інших контактних аудиторій, орієнтовані на імідж продукції й репутацію підприємства, гудвіл використовують тільки фінансисти. Гудвіл не може бути ототожнений з діловою репутацією, оскільки має більш вузьку специфіку та призначення. Проте гудвіл може бути економічним вираженням або індикатором ділової репутації.

Бренд – це сукупність фірмового стилю, елементів іміджу й позитивних характеристик продукції підприємства, що відрізняє його від продукції конкурентів. Торгова марка є складовою бренду, – це ім'я, знак, символ або малюнок, їхнє сполучення, призначені для ідентифікації продукції, послуг одного продавця і диференціації від продукції або послуг конкурентів. Хоча ці поняття належать до характеристики продукції, що випускається підприємством, вони невіддільні від підприємства – їхнього творця або власника. Однак, вони можуть бути частково передані в користування іншим виробникам, але ім'я підприємства-продавця – не може бути придбано, так само як імідж і ділова репутація підприємства. У випадку передачі прав на часткове користування ім'ям підприємства, його брендами або його торговими марками має місце франчайзинг – форма ліцензування, при якій продавець пропонує тимчасове паралельне використання власної торгової марки, бренду або налагодженої виробничої системи.

Ідентифікуємі нематеріальні активи підприємства можуть оцінюватися в індивідуальному порядку, якщо їм можна приписати кінцевий термін служби, і якщо за цей період вони забезпечують підприємству вимірні вигоди. Звичайно ця категорія включає права інтелектуальної власності й інші аналогічні активи, у тому числі:

права (включаючи патенти) на винаходи, корисні моделі, промислові зразки, ноу-хау;

авторські права на літературні, музичні або художні твори;

товарні знаки, торгові найменування або фірмові знаки;

франшизи, ліцензії або контракти;

нематеріальні активи в стадії розробки.

При цьому, варто акцентувати увагу на тому, що самозростання нематеріального активу означає той факт, що у випадку продажу або перенесення нематеріального активу, він, на відміну від матеріального, не тільки переходить до нового власника, але одночасно залишається й у попереднього. До інших нематеріальних активів підприємства відносять наступні:

сприятливий портфель замовлень;

фінансова стабільність і кредитна історія;

укладені трудові договори, контракти з відомими фахівцями;

наявність власності на землю, будинки, спорудження і ін.;

сприятливі договори страхування тощо.

Характерні риси нематеріальних активів представлені на рис. 5.2.

| Характерні риси нематеріальних активів |

| Відсутність часткової передачі активу, нерозривність активу |

| Відсутність фізичної відчутності |

| Відсутність методів однозначного і чіткого розрахунку на створення |

| Теоретичний і імовірний прогноз вигод від використання |

| Складність у визначенні вартості |

| Складність у визначенні прибутку від використання активу |

| Неможливість відчуження, або часткова передача прав |

Рис. 5.2. Характерні риси нематеріальних активів

Нематеріальні активи підприємства рідкісні за своєю природою. Вони утворюються не в результаті прямого і разового вкладення коштів, а завдяки тривалому і систематичному створенню, привласненню рідкісності об’єкту створення або використання. Нематеріальні активи мають обмежений доступ до використання, а їх власник захищений відповідними правами.

Розглядаючи взаємозв'язок між поняттями ресурсу й активу, можна відзначити, що поняття нематеріального ресурсу є більш широким, оскільки активи можуть контролюватися, і формуватися в результаті дій підприємства, тобто, відповідати критеріям визнання ресурсу. У той же час, навіть контрольований підприємством нематеріальний ресурс не завжди може бути визнаний активом, внаслідок утруднень у його визнанні й оцінці. Характеристика нематеріальних ресурсів і активів приведена в табл. 5.4.

Таблиця 5.4

Характеристика нематеріальних ресурсів і активів за управлінським підходом

| Нематеріальний ресурс | Критерій | Нематеріальний актив |

| Присутня не завжди і є можливою тільки для відчужуваних явно ідентифікуємих нематеріальних ресурсів | Можливість вираження в вартісній оцінці | Практично неможливо |

| Не завжди присутня | Можливість відчуження | Відчуження є неможливим за винятком надання особливих прав |

| Визнання може бути підтверджене необхідними дозвільними документами або документами-носіями | Можливість визнання | Визнання визначається особою, що приймає рішення |

| Присутня, але не завжди | Можливість оцінки | Відсутня |

| Більш високий | Ступінь формалізації | Більш низький |

| Відсутня | Відчутність | Відсутня |

| Більш високий | Ступінь кодифікуємості | Більш низький |

Нематеріальні активи містять у собі закріплені або зареєстровані права користування матеріальними і нематеріальними ресурсами, права на використання торгових знаків і марок, авторські права на твори мистецтва або об'єкти інтелектуальної власності, права на заняття визначеною діяльністю, технології й інші форми знань.

Таким чином, аудит нематеріальних активів має здійснюватися з урахуванням їх особливостей, видів та способів обліку і використання. Різноплановість видів нематеріальних активів, спосіб їх використання обумовлює потребу в дослідженні їх обліку й аудиту.

5.2. Аудит обліку нематеріальних активів

Аудит нематеріальних активів – цілісний процес аудиторської перевірки, що може здійснюватися в різних формах: у формі внутрішнього або зовнішнього аудиту, обов’язкового або ініціативного, первинного або узгодженого тощо.

Мета аудиторської діяльності – встановити достовірність даних про нематеріальні активи у фінансовій звітності підприємств і відповідність фінансових та господарських операцій з ними чинному законодавству.

Завдання аудиту нематеріальних активів – встановити:

правильність віднесення об’єкта до нематеріальних активів;

достовірність інформації про нематеріальні активи або її невірогідність, представленій у фінансовій звітності;

повноту, достовірність і точність відображення в обліку витрат на покупку нематеріальних активів, правильність нарахування амортизації, операцій щодо їх надходження і вибуття за період, що перевіряється;

дотримання законодавства і П(С)БО 8 "Нематеріальні активи" щодо ведення обліку та складання звітності, методологію оцінки нематеріальних активів;

прийнятність звітності по нематеріальних активах (відповідність звітності вимогам до звітності та відсутність суперечливої інформації);

правильність оцінки нематеріальних активів;

можливість отримання в майбутньому економічних вигод від використання нематеріальних активів;

правильність бухгалтерських записів, проведених з нематеріальними активами на рахунках бухгалтерського обліку;

правильність віднесення операцій з нематеріальними активами до того періоду, в якому вони були проведені;

відповідність суми окремих операцій даним, наведеним у книгах і журналах аналітичного обліку, правильність підсумків і відповідність їх даним, наведеним у Головній книзі;

правильність класифікації нематеріальних активів, що занесені у фінансову звітність, достовірність показників звітності по нематеріальних активах.

Джерела інформації для аудиту:

1) наказ про облікову політику підприємства;

2) первинні документи (акт приймання-передачі, платіжні документи, ліцензійні угоди, патенти та інші свідоцтва, що підтверджують факт придбання або створення нематеріальних активів);

3) облікові регістри, що використовуються для відображення господарських операцій з обліку нематеріальних активів;

4) аудиторські висновки попереднього аудиту та інші документи, що узагальнюють результати контролю;

5) звітність (Баланс (ф. № 1), Примітки до фінансової звітності (ф. № 5)).

Планування проведення аудиту нематеріальних активів здійснюється на основі:

попереднього аналізу діяльності підприємства, яке перевіряється;

оцінки масштабу майбутніх робіт по аудиту нематеріальних активів;

внутрішнього контролю, що застосовується.

Обсяг аудиту визначається відповідно до умов договору щодо проведення аудиту з клієнтом. Реальність плану аудиторської перевірки нематеріальних активів та об’єктивність залежить від уявлення аудитора про об’єкт перевірки, організацію бухгалтерського обліку і внутрішній контроль їх на підприємстві.

План має включати перевірку:

реальності обмежень підприємства у праві власності на активи;

міру надійності гарантій, які надані відносно зобов’язань;

рівня достовірності умовних активів і зобов’язань у вартісній оцінці;

обґрунтованості прийнятих сум зобов’язань у рахунок майбутніх капітальних затрат;

правильності ведення бухгалтерського обліку;

достовірності складених фінансових звітів.

При плануванні аудиту нематеріальних активів необхідно визначити:

аудиторські процедури, які потрібно використати;

доцільність залучення до перевірки інших аудиторів, експертів;

коло діяльності залучених до перевірки інших аудиторів, експертів за згодою замовника аудиту.

Зміст, масштаб і кількість аудиторських процедур визначається на основі оцінки системи бухгалтерського обліку та внутрішнього контролю на підприємстві, яке перевіряється.

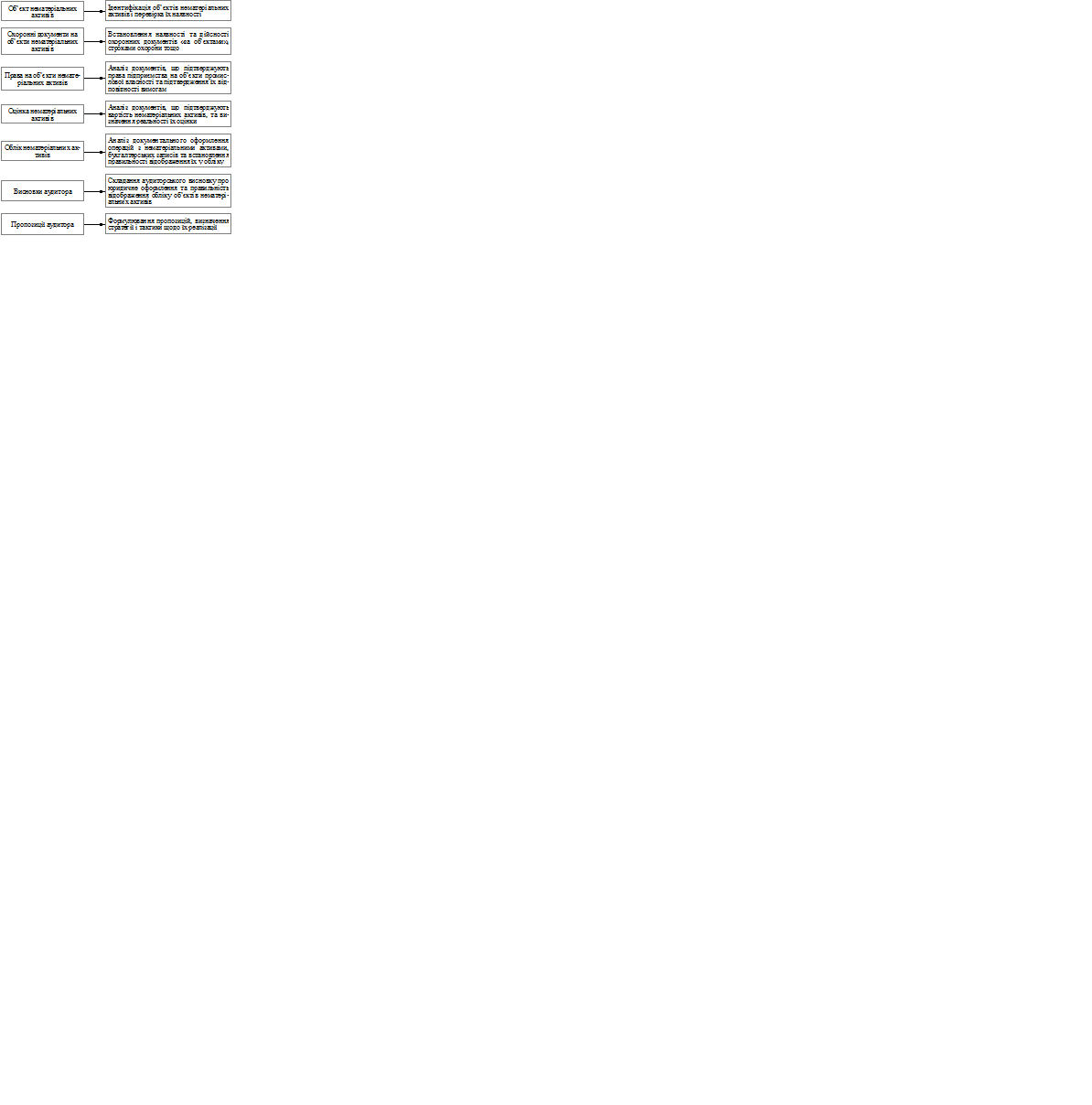

Схематично алгоритм аудиту об’єктів нематеріальних активів можна подати так (рис. 5.3).

Рис. 5.3. Алгоритм аудиту об’єктів нематеріальних активів

Отже, характерною особливістю аудиту об’єктів нематеріальних активів є експертиза офіційних охоронних документів і аналіз дійсності документів по придбанню майнових прав та прав на використання.

При проведенні аудиту нематеріальних активів, що має специфіку, необхідно залучати як консультантів патентних повірених і юристів, які працюють у цій галузі.

Проведення аудиторської перевірки за наведеним алгоритмом, дає можливість значно скоротити трудові витрати, оскільки у разі виявлення відсутності об’єктів нематеріальних активів або його нетотожності об’єкту, що відображується в документах, подальша перевірка втрачає сенс.

Здійснює перевірку факту наявності нематеріальних активів за документами, в яких надано опис (програма для комп'ютера, конструкторська документація), або де підтверджується створення об'єкта (договір, ліцензійна угода). Крім того, акт приймання-передання може підтвердити факт одержання даного об'єкта інтелектуальної власності.

Аудитор разом із залученими спеціалістами визначає правильність вартості інтелектуальної власності. Якщо об'єкт власності вкладений у статутний капітал, то його оцінка визначається за домовленістю засновників, якщо його придбано за кошти, то він оцінюється за фактичними витратами на придбання, якщо одержано безкоштовно, то його оцінка визначається експертним методом.

Аудитору слід перевірити правильність оприбуткування об'єктів на рахунку 12 "Нематеріальні активи" у кореспонденції з рахунками 31 "Рахунки в банках", 46 "Неоплачений капітал", а також обґрунтованість їх вибуття (продаж, списання чи безкоштовна передача). Крім того, порівнюють дані синтетичного й аналітичного обліку нематеріальних активів, якщо облік ведеться за їхніми видами і об'єктами.

Аудитор перевіряє дотримання правил приймання, відображення в бухгалтерському обліку нематеріальних активів, правильність їх оцінювання, списання і нарахування зносу. Для обліку амортизації нематеріальних активів використовують рахунок 13 "Знос необоротних активів", субрахунок 133 "Знос нематеріальних активів", а в дебеті – списання у разі вибуття або продажу.

Підставою для оприбуткування нематеріальних активів є документи, що ідентифікують ті активи:

д-т рахунка 12 "Нематеріальні активи";

к-т рахунка 46 "Неоплачений капітал" – на внесене право на користування.

У разі одержання нематеріального активу від засновників у рахунок внесків до статутного капіталу:

д-т рахунка 12 "Нематеріальні активи";

к-т рахунка 46 "Неоплачений капітал".

У разі безкоштовного одержання:

д-т рахунка 12 "Нематеріальні активи";

к-т рахунка 424 "Безоплатно одержані необоротні активи".

Відповідно до П(С)БО8 нарахування амортизації нематеріальних активів здійснюється протягом терміну їх корисного використання, але не більше 20 років, починаючи з дати прийняття на облік. Метод нарахування амортизації нематеріального активу підприємство обирає самостійно, виходячи з особливостей форми отримання очікуваних економічних вигод. Суми амортизації, нарахованої протягом звітного періоду, відображаються у складі витрат цього періоду або включаються до собівартості іншого активу.

Під аудиторською перевіркою нематеріальних активів розуміють дослідження прав підприємства на користування природними надрами, майном, землею, авторське право у сфері науки, літератури, мистецтва, об'єктами промислової власності тощо.

Мета аудиту нематеріальних активів – установлення дотримання підприємством методики обліку вимогам Положення (стандарту) бухгалтерського обліку 8 "Нематеріальні активи". Досліджуються питання документального оформлення наявності об'єктів нематеріальних активів, правильності відображення їх початкової балансової вартості, організації, аналітичного і синтетичного обліку нематеріальних активів нарахування їх зносу, а для цього слід використати рахунок 12 "Нематеріальні активи", який призначений для обліку та узагальнення інформації про наявність та рух їх.

Належна увага приділяється і правильності списання об'єктів нематеріальних активів з балансу, відповідності показників синтетичного й аналітичного видів обліку та їх зносу залишкам, записаним у Головній книзі і балансі. До нематеріальних активів належать немонетарні активи, які не мають матеріальної форми, можуть бути ідентифіковані (відокремлені від підприємства) та утримуватися підприємством з метою використання протягом періоду більше одного року (або одного операційного циклу, якщо він перевищує один рік) для виробництва, торгівлі, адміністративних потреб чи надання в оренду іншим особам.

Для проведення експертизи нематеріальних активів і юридичного аналізу первинних бухгалтерських документів, що підтверджують право на їх власність, залучають відповідних фахівців.

|

|

Дата добавления: 2014-12-07; Просмотров: 1560; Нарушение авторских прав?; Мы поможем в написании вашей работы!