КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема 17. Денежно-кредитная система

|

|

|

|

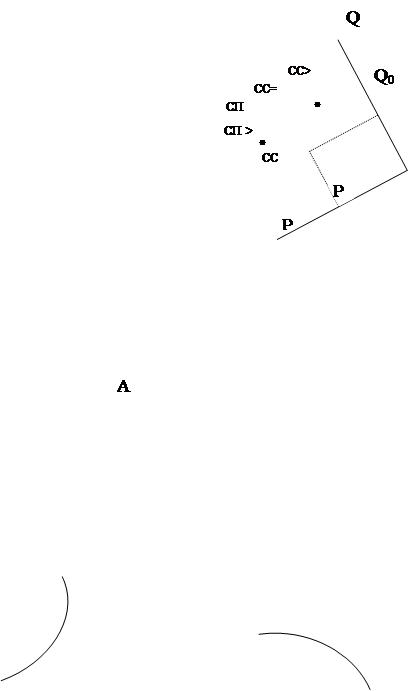

В результате взаимодействия функций совокупного спроса и совокупного предложения в какой-то момент устанавливается макроэкономическое равновесие, в нашем случае это точка А (P0, Q0). Как правило, точка макроэкономического равновесия для случая одна-единственная, в остальном же равновесие нарушается либо в сторону перепроизводства, либо дефицита. Таким образом, рыночная экономика находится как бы в состоянии фиксированного, т.е. перманентного отклонения от равновесия. Нестабильность ее развития в первую очередь определяется ее постоянным отклонением от состояния макроэкономического равновесия.

Цикличность развития рыночной экономики

Тема 16. Макроэкономическая нестабильность.

16.1. Понятие макроэкономической нестабильности.

16.2. Понятие экономического цикла. Фазы цикла.

16.3. Теории экономических циклов.

В целом рынок в масштабах национальной экономики может быть представлен в виде взаимодействия функций совокупного спроса и совокупного предложения.

В целом рынок в масштабах национальной экономики может быть представлен в виде взаимодействия функций совокупного спроса и совокупного предложения.

Рис 49.

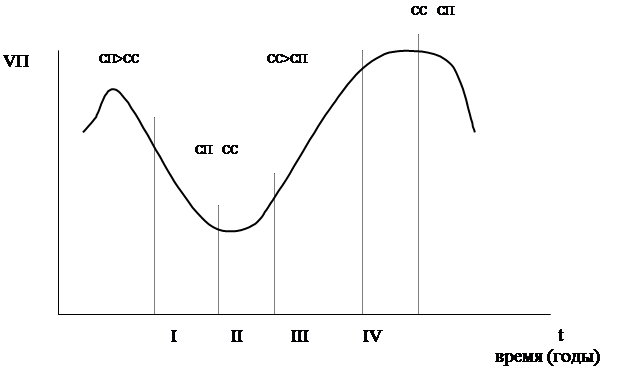

Под экономическим циклом понимают периодически наступающее расширение и сокращение национального валового продукта. Классический экономический цикл представляет собой последовательность следующих 4 фаз:

1) спад (кризис);

2) депрессия;

3) оживление;

4) подъем.

Рис. 50.

I фаза. Спрос на товары и услуги уже удовлетворен, но они продолжают поступать на рынок, тем самым образуя значительные товарные запасы. В обществе доминирует желание не купить. Возникшие проблемы со сбытом готовой продукции приводят к снижению ее цены, а также производства. Сокращающееся производство снижает спрос на экономические ресурсы. Возникает безработица и происходит ее рост. Сокращаются доходы владельцев практически всех экономических ресурсов, что делает совокупный спрос еще меньше. В результат неравенство между совокупным предложением и совокупным спросом становится более сильным.

|

|

|

II фаза. Падение производства приостановлено, но на очень низком, по отношению к докризисному, уровне. Безработица остается еще достаточной высокой. Происходит постепенное рассасывание имеющихся товарных запасов. Устанавливается относительное макроэкономическое равновесие.

III фаза. Частная собственность, представляющая основу рыночной экономики, в качестве экономического интереса имеет прибыль, стремясь при этом максимизировать ее величину. Однако реализовать традиционные товары и услуги по более высокой цене в условиях равновесия на потребительском рынке практически невозможно. Но это могут позволить себе фирмы, предлагающие новые товары и услуги, спрос на которые еще не удовлетворен. Производство новых товаров требует новых технологий, новых идей, новой рабочей силы, применения новых материалов, более прогрессивного оборудования, а это, в свою очередь, невозможно без соответствующих инвестиций. Возрастает спрос на ссудный капитал, растет процентная ставка, повышается спрос практически на все экономические ресурсы. Экономика начинает «оживать».

IV фаза. Рост национального валового продукта достигает максимальной величины. Задействованы практически все экономические ресурсы. Капитал поступает в сферу производства и в качестве инвестиций, и в качестве расходов на потребление различных товаров и услуг, что приводит к его перефинансированию. Максимально возросшее производство различных товаров и услуг уже не находит полного сбыта на потребительском рынке. Создаются предпосылки для вхождения национальной экономики в фазу нового кризиса.

|

|

|

Данный классический экономический цикл повторяется в рыночной экономике 5-8 лет.

Марксистская теория экономических циклов. К.Маркс обосновал материалистическую природу экономического цикла, который он связывал с ограниченным сроком службы основного капитала. Спад в экономике наступает в тот момент, когда ресурсы основного капитала в ней практически исчерпаны. В период депрессии происходит обновление основного капитала: подъем в национальной экономике связывают с вводом в эксплуатацию нового, более эффективного основного капитала, который позволяет не только достигнуть ранее существовавший валовой продукт, но и превзойти его.

Американский ученый Саймон Кузнец обосновал так называемые «строительные циклы», существование которых он обнаружил в 40-50-е годы ХХ в. Суть циклических колебаний с этой точки зрения в ограниченности срока эксплуатации промышленных зданий, сооружений, мостов, путепроводов, дорог и пр. Автор считал, что срок эксплуатации в среднем составляет 20 лет. Строительный цикл имеет соответствующую 20-летнюю длительность.

Теория длинных волн Н.Д. Кондратьева. Теория длинных волн (экономических циклов длительностью 40-60 лет) берет свое начало с 1847 г., когда английский экономист Кларк обратил внимание на то, что между кризисами 1793 и 1847 гг. прошло 54 года. Он высказал мысль, что этот период неслучаен и должны быть причины, его обусловившие. Эти причины были обнаружены нашим соотечественником Н.Д. Кондратьевым, который объяснил 50-летний цикл законами технологической динамики. Кондратьев утверждал, что за 50 лет длительная технологическая волна достигает максимальной высоты. В последние 20 лет этой волны особенно успешно функционируют передовые в технологическом отношении отрасли. С другой стороны, то, что выглядит рекордными прибылями, на самом деле является погашением капитала, в котором не нуждаются отрасли, переставшие развиваться.

В экономике через определенные промежутки времени происходит вытеснение одного доминирующего технологического уклада другим (например, двигатель внутреннего сгорания вытеснил паровую машину). И с течением времени новый технологический уклад становится доминирующим.

|

|

|

17.1. Понятие и типы денежных систем.

17.2. Кредит: его сущность, формы и функции. Структура кредитной системы.

17.3. Банковская система. Спрос на деньги и их предложение.

Денежная система – это конкретная форма реализации экономических отношений, форма организации денежного обращения, процесс функционирования денег, включающий в себя: чеканку монет, эмиссию денег, монетарные средства, регулирование покупательной способности бумажных денег и монет.

Денежная система РФ включает в себя:

1) официальную денежную единицу;

2) порядок эмиссии наличных денег;

3) организацию и регулирование денежного обращения.

Тип денежной системы зависит от вида обращающихся денег. С этой точки зрения в экономической теории различают следующие типы денежных систем:

4) система обращения металлических денег, когда в обращении находятся полноценные золотые и серебряные монеты, которые выполняют все функции денег, а кредитные деньги могут свободно обмениваться на металлические;

5) система обращения кредитных и бумажных денег, которые не могут быть обменены на золото, а само золото вытеснено из обращения.

Для металлического обращения характерны 2 типа денежных систем:

- биметаллизм;

- монометаллизм.

В эпоху первоначального накопления капитала в большинстве стран денежное обращение не было упорядочено и, как правило, основывалось на биметаллизме. Биметаллизм – денежная система, при которой за двумя металлами (обычно золото и серебро) законодательно закреплялась роль всеобщего стоимостного эквивалента.

Монометаллизм – денежная система, при которой на один металл возлагалась функция всеобщего эквивалента.

Постепенно происходила замена металлических денег на бумажные по следующим причинам:

- стирание и порча монет;

- фальсификация (подделка);

- появление бумажных денег стимулировалось развитием коммерции, т.к. торговля уже давно использовала для расчетов векселя.

Кроме того, появление бумажных денег было обусловлено объективным процессом развития товарного производства, когда возникла большая потребность в количестве денег, а металлическое обращение слишком дорого обходилось государству, притом, что добыча драгоценных металлов всегда отставала от роста потребности в средствах обращения.

|

|

|

Бумажные деньги – это денежные знаки (знаки стоимости), наделенные принудительным номиналом, обычно не разменные на металл и выпускаемые государством для покрытия своих расходов. Сущность бумажных денег в том, что они неполноценны, не имеют самостоятельной стоимости, их обращение неустойчиво.

Кредитные деньги – это бумажные знаки стоимости, возникшие взамен золота на основе кредита. Существует 3 основных вида кредитных денег:

- вексель;

- банкнота;

- чек.

В настоящее время широко используются и другие платежные средства, например, кредитные карточки. Данные инструменты расчета позволяют распоряжаться имеющимися банковскими депозитами.

Кредит – это экономическая категория, которая выражает отношение между кредитором и заемщиком по поводу ссуды.

Ссуда – это передача денег или материальных ценностей одними участниками договора займа другим на условиях возвратности, срочности, платности.

Основные функции кредита:

1. Перераспределительная. Временно свободные денежные средства (сбережения населения, средства предприятий, доходы государства и пр.) под воздействием экономической потребности одних их получить, а других – возможности и готовности их предоставить перераспределяются с целью наиболее эффективного их использования.

2. Функция замещения. В этом случае наличные деньги замещаются кредитными операциями. Путем безналичных перечислений по счетам, зачетов и взаимозадолженности создается возможность сократить денежные платежи. Кредит реализуется в виде следующих форм:

1. Банковский кредит (основная форма кредита). Предоставляется кредитными учреждениями любым хозяйствующим субъектам в виде денежных ссуд. Около 70% банковских активов в рыночной экономике направляется на кредитование. При этом 85% доходов банков формируются за счет уплаты процентов по различным видам выданных ссуд.

2. Коммерческий кредит. При этом одни предприятия предоставляют другим товары с отсрочкой платежа, т.е. это кредит не в денежной, а в товарной форме. Коммерческий кредит оформляется векселем.

Вексель – это письменное долговое обязательство строго установленной формы, дающее право его владельцу (векселедержателю) требовать по наступлении срока от должности (векселедателя) уплаты указанной им суммы. Главная цель такого кредита – ускорить процесс реализации товаров и заключенную в них прибыль. Процент по коммерческим кредитам, входящий в цену товара и сумму векселя, как правило, ниже, чем по банковскому кредиту.

3. Потребительский кредит. Предоставляется торговыми компаниями, банками и специализированными кредитно-финансовыми институтами для приобретения населением товаров и услуг с рассрочкой платежа. С помощью такого кредита приобретаются товары длительного пользования (автомобили, мебель, бытовая техника и др.). Срок кредита составляет 3 года, процент – от 10 до 25. В промышленно развитых странах население тратит от 10% до 20% своих ежегодных доходов на покрытие потребительского кредита. В случае неуплаты имущество изымается кредитором.

4. Ипотечный кредит. Выдается на приобретение либо строительство жилья или покупку земли. Предоставляют кредит банки и специализированные кредитно-финансовые учреждения. Кредит выдается в рассрочку. Жилищно-ипотечное кредитование значительно способствует расширению рынка потребительских товаров длительного пользования, а также играет заметную роль в развитии соответствующих отраслей промышленности и строительства. Процент по ипотечному кредиту колеблется в зависимости от экономической конъюнктуры в пределах от 15% до 30% и более. Срок – до 25 лет.

5. Государственный кредит. Разделяется на собственно государственный и государственный долг. В первом случае кредитные институты государства (банки и другие кредитно-финансовые институты) кредитуют различные секторы экономики. Во втором случае государство заимствует денежные средства у банков и других кредитно-финансовых институтов на рынке капиталов для финансирования бюджетного дефицита и государственного долга. Кроме кредитных институтов государственные облигации покупают население и различные предприятия и компании.

6. Международный кредит. Носит как частный, так и государственный характер, отражая движение ссудного капитала в сфере международно-экономических и валютно-финансовых отношений.

7. Ростовщический кредит. Обычно такой кредит выдают индивидуальные лица, меняльные конторы, некоторые банки и ломбарды. Особенность этого кредита – в чрезвычайно высоких процентах (от 30% до 200% и выше).

Современная кредитная система, которая является основным элементом рынка ссудных капиталов в рыночной экономике, состоит из таких основных звеньев:

I. Центральный банк, государственные и полугосударственные банки.

II. Банковский сектор:

- коммерческие банки;

- сбербанки;

- инвестиционные банки;

- ипотечные банки;

- специализированные торговые банки.

III. Страховой сектор:

- страховые компании;

- пенсионные фонды.

IV. Специализированные небанковские кредитно-финансовые институты:

- инвестиционные компании;

- финансовые компании;

- благотворительные фонды;

- трастовые отделы коммерческих банков;

- ссудосберегательные ассоциации;

- кредитные союзы.

Кредитная система – это управляемая государством совокупность кредитных отношений и норм их реализации, посредством которых определяется и проводится единая кредитная политика государства. Кредитная система состоит из различных подсистем, одной из которых является банковская система.

Современная банковская система РФ включает в себя: Центральный банк России, банк внешней торговли, сбербанк, коммерческие банки различных видов, а также кредитные учреждения, получившие лицензию на осуществление отдельных банковских операций. Верхний уровень банковской системы представлен Центральным банком, а нижний – сетью коммерческих банков. Регулирующую функцию в кредитной системе выполняет ЦБ РФ. Его основные задачи:

- регулирование денежного обращения;

- поддержание устойчивости рубля;

- надзор за деятельностью коммерческих банков и других кредитных учреждений;

- осуществление операций по внешнеэкономической деятельности.

ЦБ РФ предоставляет кредиты коммерческим банкам, выдает гарантии, покупает, продает и хранит государственные ценные бумаги, драгоценные металлы, совершает операции с иностранной валютой.

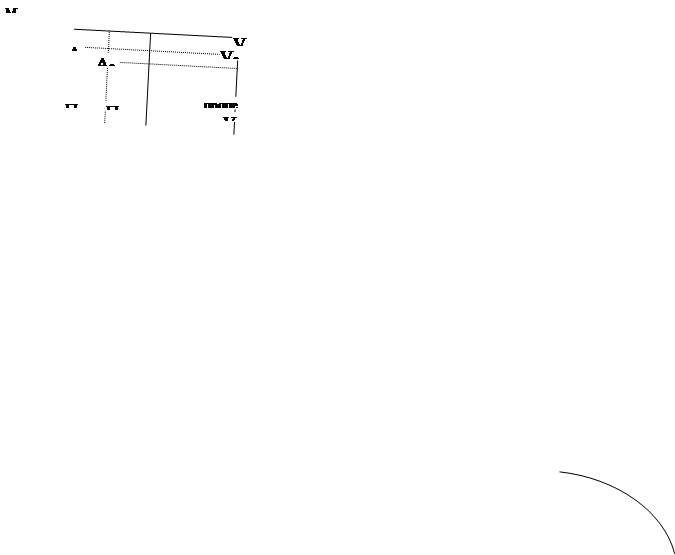

Коммерческие банки занимаются расчетно-кассовым обслуживанием клиента, кредитованием, привлечением вкладов (депозитов), проводят операции с ценными бумагами, драгоценными металлами, иностранной валютой и пр. Спрос на деньги формируется из спроса на деньги как средство обращения и средство богатства, а также их абсолютную ликвидность.

Спрос на деньги как средство обращения определяется уровнем ВНП (прямо пропорционален). Чем больше доход в обществе, чем больше совершается сделок, чем выше уровень цен, тем больше требуется денег для совершения экономических сделок в рамках национальной экономики.

Спрос на деньги как средство накопления зависит от величины процентной ставки (обратно пропорционален), поскольку при владении деньгами в наличной форме, не приносящей процентов их владельцу, возникают временные издержки по сравнению с использованием сбережений, например, в виде ценных бумаг.

Предложение денег – это количество денег, предлагаемое денежно-кредитными и финансовыми институтами, которое не зависит от величины процентной ставки.

Рис. 51.

Если предложение денег возросло, то график предложения смещается вправо.

При уменьшении предложения денег равновесие на денежном рынке восстанавливается при меньшем количестве цены и большей процентной ставке.

|

|

|

|

|

Дата добавления: 2014-12-27; Просмотров: 521; Нарушение авторских прав?; Мы поможем в написании вашей работы!