КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Кредитування інвестиційної діяльності підприємства

|

|

|

|

Важливим джерелом фінансування інвестиційної діяльності вітчизняних підприємств є банківські кредити. Однак, це джерело для багатьох українських підприємств сьогодні не є досить вигідним і доступним.

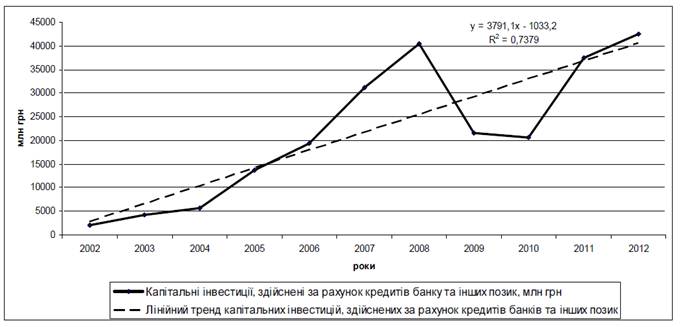

Якщо простежити динаміку капітальних інвестицій, здійснених за рахунок банківських кредитів та інших позикових коштів, то можна помітити, що їх обсяги за період з 2002 по 2012 рік мали тенденцію до зростання (рис. 9.1).

Рис. 9.3. Обсяги капітальних інвестицій, здійснені за рахунок банківських кредитів та інших позикових коштів

Таким чином, має місце деяке протиріччя: з одного боку, спостерігається позитивна динаміка щодо нарощування загальних об’ємів кредитування суб’єктів господарювання, а з іншого – більшість підприємств і надалі потребує залучення фінансових ресурсів.

Розглянувши більш детально процес надання кредитів суб’єктам господарювання, то стає зрозумілим, що кількість виданих банками кредитів даним суб’єктам збільшується тільки в абсолютному значенні. В основному кредитуються підприємства лише певних галузей і саме в ці галузі спрямовуються зростаючі обсяги кредитних ресурсів, інші підприємства як і раніше продовжують потребувати кредитних ресурсів. Підтвердженням цього є проведений аналіз даних Національного банку, який свідчить, що одним із пріоритетних напрямів кредитування є оптова торгівля, на яку припадає значна частка кредитів (27% на кінець січня 2013 року) та переробна промисловість (21% на кінець січня 2013 року), зокрема такі галузі, як: виробництво харчових продуктів та напоїв, металургійне та хімічне виробництво.

Вітчизняними банками пропонуються довгострокові кредити в національній та іноземній валюті на інвестиційні цілі для реалізації бізнес-проектів. Традиційна схема фінансування інвестиційної діяльності передбачає оплату витрат, пов’язаних з придбанням, модернізацією, реконструкцією та будівництвом основних засобів (земельних ділянок, будинків, споруд та передавальних пристроїв, обладнання та транспортних засобів, тощо). Особливістю інвестиційних кредитів є тривалий термін кредитування (більше п’яти років) та індивідуальний графік погашення заборгованості.

|

|

|

Інвестору необхідно враховувати, що відсоток за інвестиційним кредитом не повинен перевищувати рівень доходності за інвестиціями, а строк інвестиційного кредиту залежить від терміну окупності інвестицій (може бути короткостроковим, середньостроковим та довгостроковим).

За даними Національного банку України. Вартість ресурсів у національній валюті для юридичних та фізичних осіб протягом вересня 2014 року знизилася порівняно із серпнем: за наданими кредитами – до 16,18% з 16,60%. Натомість зросла вартість ресурсів в іноземній валюті: за наданими кредитами – до 8,84%. Вартість ресурсів на міжбанківському кредитному ринку в національній валюті підвищилася до 13,26% річних. При цьому на початку листопада 2012-го року кредитна ставка в гривні становила майже 23,5%, а вже в січні 2013-го – 16,5%.

Потрібно зазначити, що висока вартість кредитів зумовлена обмеженням банківської пропозиції, що проявляється через: скорочення банківського капіталу із-за зростання проблемних кредитів; брак зовнішнього рефінансування; брак рефінансування у вигляді депозитів; «вимивання» фінансування через випуск державних облігацій.

Варто відзначити, що банки дуже неохоче йдуть на надання кредитів малим підприємствам, яким позикові кошти необхідні для того, щоб впоратися зі збитками, «утриматися на плаву». Ризики кредитування підприємств з нестабільними позиціями дуже високі, і тому в подібній ситуації отримати позику практично неможливо. Звідси випливає одна, досить неприємна особливість надання позик підприємствам – великий обсяг документів, що надаються в банк (фінансові і податкові звіти, виписки з рахунків та інша документація мінімум за 1-2 роки).

|

|

|

Окрім усіх цих негативних і стримуючих моментів, банківське кредитування підприємств має ряд інших недоліків. До них відносяться: ризик для самих підприємств, який пов’язаний з вузькою персоніфікацією кредиторів; банківський кредит у сучасних умовах є одним з найбільш дорогих видів позикового капіталу (ціна кредиту дуже висока); при банківському кредитуванні однією з вимог є наявність застави (більшого розміру, ніж кредит); кредити видаються на короткий термін; банк нерідко нав’язує свої (додаткові) умови (наприклад, перевести рахунок компанії в цей банк, тобто обслуговуватися в ньому); зміна відсоткової ставки за кредитом з часом можлива тільки в напрямку збільшення; використання банківських кредитів ефективне для покриття короткострокових потреб в грошових коштах (наприклад, поповнення обігових засобів), використання ж банківського кредиту для фінансування довгострокових проектів, як правило, не є найкращим варіантом.

Основними потенційними інвестиційними ресурсами є кошти, що залучаються шляхом емісії цінних паперів. Це обумовлено тим, що даний спосіб залучення коштів характеризується перспективністю, такі інвестиції в майбутньому можуть бути досить масштабними. Залучення інвестицій ефективніше, ніж банківські кредити, це доведено світовою практикою, а емісія цінних паперів є одним з найбільш ефективних механізмів залучення інвестицій.

Доцільність емісії облігацій визначається не лише її вартістю, але й цільовою доцільністю. Фінансова криза спричинила скорочення споживання, а, відповідно, й виробництва основних видів товарів та послуг. Перед підприємствами реального сектора економіки виникла проблема недоцільності розширення виробництва через зниження купівельної спроможності наявних та потенційних споживачів[1].

У системі методів фінансування розширеного відтворення емісія корпоративних облігацій є способом фінансування підприємств реального сектору економіки, альтернативним банківському кредитуванню. В Україні обсяги банківського кредитування значно перевищують обсяги фінансування за рахунок випуску облігацій (табл. 9.4).

|

|

|

Частка корпоративних облігацій в борговому фінансуванні реального сектору була найбільшою у 2007 році, а 3 2008 до 2010 року постійно зменшувалась, так як обсяг банківських кредитів підприємствам постійно зростав, а обсяг випусків облігацій зменшувався. У 2012 році ця частка зросла до 5,9 %, проте не досягла рівня 2007 року.

Таблиця 9.4

|

|

|

|

|

Дата добавления: 2014-12-25; Просмотров: 661; Нарушение авторских прав?; Мы поможем в написании вашей работы!