КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сравнительная характеристика собственного и заемного капитала

Классификация капитала по источникам привлечения. Формы Собственного и заемного капитала. Схемы финансирования бизнеса. Объективные и субъективные факторы, определяющие источники формирования капитала предприятия.

По группам источников привлечения капитала по отношению к предприятию выделяют следующие его виды – капитал, привлекаемый из внутренних источников, и капитал, привлекаемый из внешних источников.

Капитал, привлекаемый из внутренних источников, характеризует собственные и заемные финансовые средства, формируемые непосредственно на предприятии для обеспечения eгo развития. Основу собственных финансовых средств, формируемых из внутренних источников, составляет капитализируемая часть чистой прибыли предприятия («нераспределенная прибыль»). Основу заемных финансовых средств, формируемых внутри предприятия, составляют текущие обязательства по расчетам («внутренние счета начислений»).

Капитал, привлекаемый из внешних источников, характеризует ту его часть, которая формируется вне пределов предприятия. Она охватывает привлекаемый со стороны как собственный, так заемный капитал. Состав источников этой группы формирования капитала довольно многочисленный.

Финансовый капитал предприятия состоит из собственного и заемного.

Собственный капитал

Собственный капитал и резервы включают вложенный капитал и накопленную прибыль.

Вложенный капитал — это капитал, инвестированный собственником (уставный капитал, добавочный капитал, целевые поступления). Собственный капитал предприятия — нераспределенная прибыль, резервный капитал, различные фонды.

Накопленная прибыль — это прибыль за вычетом налогов и дивидендов, которую предприятие заработало в предшествующий и настоящий период.

Заемный капитал (обязательства предприятия)

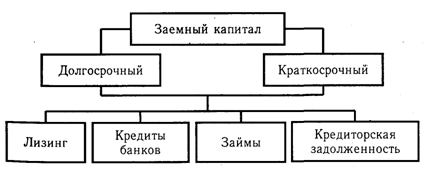

Заемный капитал в структуре капитала предприятия состоит из кратко- и долгосрочных обязательств.

Долгосрочные обязательства — это кредиты и займы со сроком погашения более года.

Краткосрочные обязательства — это обязательства со сроком погашения менее 1 года (например, краткосрочные кредиты и займы, кредиторская задолженность).

Для организации эффективной схемы финансирования среднего бизнеса требуется комбинация различных инструментов финансирования.

Для получения финансирования у среднего бизнеса может быть недостаточно залогового обеспечения, либо оно может быть низкого качества. Компания СолФиПро организует поручительство Фонда содействия кредитованию МСП. Размер поддержки зависит от вида бизнеса и варьируется от 50% до 70% (для производственных компаний). Для получения данного поручительства необходимо зарегистрироваться в Реестре субъектов МСП.

При отсутствии собственных средств, необходимых для финансирования проекта, (непросто изъять из оборота компании 15-30% средств) мы организуем получение кредита под действующий бизнес.

С целью оптимизации процентной ставки мы организуем получение государственной субсидии, что позволяет снизить процентную нагрузку до 5% в год.

Если бизнес имеет хорошие инвестиционные показатели, но банк не готов взяться за финансирование проекта ввиду повышенных рисков, мы можем предложить финансирование венчурной компании.

Конкретная схема финансирования вырабатывается при знакомстве с Вашим бизнесом в процессе обсуждений, анализа отчетности, разработки бизнес плана проекта.

Формируется капитал предприятия как за счет собственных (внутренних), так и за счет заемных (внешних) источников.

Основным источником финансирования является собственный капитал (рис. 12.1). В его состав входят уставный капитал, накопленный капитал (резервный и добавленный капиталы, фонд накопления, нераспределенная прибыль) и прочие поступления (целевое финансирование, благотворительные пожертвования и др.).

Рис. 12.1. Состав собственного капитала предприятия

Уставный капитал — это сумма средств учредителей для обеспечения уставной деятельности. На государственных предприятиях - это стоимость имущества, закрепленного государством за предприятием на правах полного хозяйственного ведения; на акционерных предприятиях - номинальная стоимость всех видов акций; для обществ с ограниченной ответственностью - сумма долей собственников; для арендного предприятия - сумма вкладов его работников.

Уставный капитал формируется в процессе первоначального инвестирования средств. Вклады учредителей в уставный капитал могут быть в виде денежных средств, имущественной форме и нематериальных активов. Величина уставного капитала объявляется при регистрации предприятия и при корректировке его величины требуется перерегистрация учредительных документов.

Добавленный капитал как источник средств предприятия образуется в результате переоценки имущества или продажи акций выше номинальной их стоимости.

Фонд накопления создается за счет прибыли предприятия, амортизационных отчислений и продажи части имущества.

Основным источником пополнения собственного капитала - является прибыль предприятия, за счет которой создаются фонды накопления, потребления и резервный. Может быть остаток нераспределенной прибыли, который до ее распределения используется в обороте предприятия, а также выпуск дополнительных акций.

Средства специального назначения и целевого финансирования - это безвозмездно полученные ценности, а также безвозвратные и возвратные бюджетные ассигнования на содержание объектов соцкультбыта и на восстановление платежеспособности предприятий, находящихся на бюджетном финансировании.

Заемный капитал (рис. 12.2) - это кредиты банков и финансовых компаний, займы, кредиторская задолженность, лизинг, коммерческие бумаги и др. Он подразделяется на долгосрочный (более года) и краткосрочный (до года).

Рис. 12.2. Классификация заемного капитала

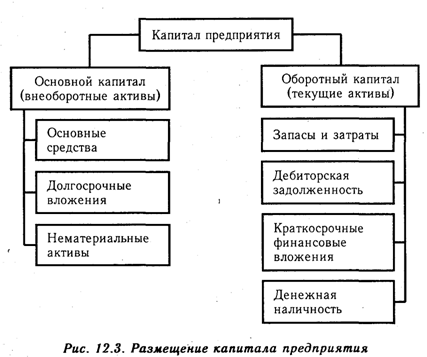

Используется капитал на приобретение и аренду основных средств, нематериальных активов, строительство объектов производственного и непроизводственного назначения, закупку сырья, материалов, топлива, энергии, оплату труда работников предприятия, уплату налогов, процентов за кредиты, дивидендов и т.д., т.е.он может быть вложен в долгосрочные активы и оборотные (текущие) активы (рис. 12.3). Долгосрочные активы создаются, как правило, за счет собственного капитала и долгосрочных кредитов банка и займов. Текущие затраты финансируются за счет собственного и заемного капитала.

От того, как размещен капитал, в каких сферах и видах деятельности он используется, во многом зависит эффективность работы предприятия и его финансовое положение. Поэтому анализ источников формирования и размещения капитала имеет очень большое значение при изучении исходных условий функционирования предприятия и оценке его финансовой устойчивости. Основным источником информации для проведения такого анализа является бухгалтерский баланс.

|

|

Дата добавления: 2015-03-31; Просмотров: 2573; Нарушение авторских прав?; Мы поможем в написании вашей работы!