КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Финансовый леверидж

|

|

|

|

Финансовый леверидж и его роль в системе стратегического финансового планирования. Две концепции финансового левериджа. Их экономическое значение, расчетные формулы.

Финансовый леверидж- э то соотношение между облигациями и привилегированными акциями с одной стороны и обыкновенными акциями - с другой.Он является показателем финансовой устойчивости акционерного общества. С другой стороны – это использование долговых обязательств (заемных средств) с целью увеличения ожидаемой прибыли на акционерный капитал. В третьей трактовке финансовый леверидж – это потенциальная возможность влиять на чистую прибыль предприятия путем изменения объема и структуры долгосрочных пассивов: варьированием соотношения собственных и заемных средств для оптимизации процентных выплат. Вопрос целесообразности использования заемного капитала связан с действием финансового рычага: увеличением доли заемных средств можно повысить рентабельность собственного капитала.

Другими словами финансовый леверидж характеризует взаимосвязь между изменением чистой прибыли и изменением прибыли до выплаты % и налогов.

В финансовом менеджменте существуют две концепции расчета и определения эффекта финансового левериджа. Эти концепции возникли в разных школах финансового менеджмента.

Первая концепция: Западноевропейская концепция.

Эффект финансового левериджа трактуют как приращение к рентабельности собственного капитала, получаемое благодаря использованию заемного капитала. Рассмотрим следующий пример:

Таблица 1

| Показатели | Предприятие 1 | Предприятие 2 | Предприятие 3 |

| Активы, тыс. руб. Пассивы, тыс. руб., в т ч. Собственный капитал (СК) Заемный капитал (ЗК) Прибыль до выплаты % и налогов Экономическая рентабельность активов ЭРА= (БП+%)/Аср.*100 Издержки по выплате % (25%) Чистая прибыль, тыс. руб. ЧП=(БП-S%)*(1-н) Чистая рентабельность СК ЧРСК=ЧП/СКср*100 | 1`000 1`000 1`000 - 40% - 400*(1-0,3) =280 280/1`000*100==28% | 1`000 1`000 40% (400-75)*(1-0,3)=227,5 227,5/700*100==32,5% | 1`000 1`000 40% (400-175)*(1-0,3)=157,5 157,5/300*100==52,5% |

|

|

|

Вывод: предприятие 2 и 3 используют собственный капитал более эффективно; об этом свидетельствует показатель чистой рентабельности собственного капитала (ЧРСК), а заемный капитал (ЗК) используют с большей отдачей, чем цена его привлечения. Такую стратегию привлечения заемного капитала называют стратегией спекуляции капитала.

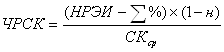

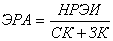

Показатель прибыли до выплаты % и налогов является базовым показателем финансового менеджмента, который характеризует создаваемый предприятием доход на привлеченный капитал. Иначе он называется нетто-результат эксплуатации инвестиций (НРЭИ)[10 c. 201-202]:

НРЭИ=БП-S%,

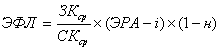

Рассмотрим влияние финансового левериджа на чистую рентабельность собственного капитала для предприятия, использующего как заемный капитал, так и собственный капитал, и выведем формулу, отражающую влияние финансового левериджа на экономическую рентабельность активов (ЭРА)[10 c.211]:

Итак, эффект финансового левериджа (ЭФЛ) по 1 концепции расчета определяется[10 c.220]:

,

,

где  – дифференциал,

– дифференциал,  – плечо рычага.

– плечо рычага.

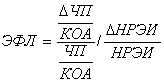

Вторая концепция: Американская концепция расчета финансового левериджа.

Эта концепция рассматривает эффект в виде приращения чистой прибыли (ЧП) на 1 обыкновенную акцию на приращение нетто-результата эксплуатации инвестиций (НРЭИ), то есть этот эффект выражает прирост чистой прибыли, полученный за счет приращения НРЭИ [10 c.249]:

;

;

;

;

;

;

;

;

Из вышеизложенного следует[10 c.246]:

;

;

Эта формула показывает степень финансового риска, возникающего в связи с использованием ЗК, поэтому, чем больше сила воздействия финансового левериджа, тем больше финансовый риск, связанный с данным предприятием [5 c. 306]:

|

|

|

а) для банкира – возрастает риск невозмещения кредита:

б) для инвестора – возрастает риск падения дивиденда и курса акций.

Т.о. первая концепция расчета эффекта позволяет определить безопасную величину и условия кредита, вторая концепция позволяет определить степень финансового риска, и используется для расчета совокупного риска предприятия.

Рассмотрим два варианта финансирования предприятия – из собственных средств и с использованием собственных средств и заемного капитала. Предположим, что уровень рентабельности активов (РА) составляет 20%. Во втором варианте за счет использования заемных средств получен эффект финансового левереджа (рычага) – повысилась рентабельность собственного капитала.

Таблица 2 - Расчет рентабельности собственного капитала

| Показатели | Вариант 1 | Вариант 2 |

| Валюта баланса | 1`000`000 руб. | 1`000`000 руб. |

| Структура пассивов: Собственный капитал Заемный капитал | 1`000`000 руб. – 100% нет | 500`000 руб. – 50% 500`000 руб. – 50% |

| Чистая прибыль за период | 200`000 руб. | 200`000 руб. |

| Плата за заемный капитал (I = 15%) | нет | 75`000 руб. |

| Рентабельность активов | РА = 200/1`000 = 20% | РА = 200/1`000 = 20% |

| Рентабельность собственного капитала | РСК = 200/1`000 = 20% | РСК = (200 – 75)/500 = 25% |

Решение об использовании заемных средств в той или иной пропорции составляет предмет финансового левериджа. Возможность управления источниками финансирования для повышения рентабельности собственного капитала измеряется показателем «уровень финансового левериджа».

Уровень финансового левериджа – это соотношение темпа прироста чистой прибыли к темпу прироста валового дохода, характеризует чувствительность, возможность управления чистой прибылью[8 c.363].

Уровень финансового левериджа возрастает при увеличении доли заемного капитала в структуре активов. Но, с другой стороны, большой финансовый «рычаг» означает высокий риск потери финансовой устойчивости:

С ростом уровня финансового левериджа возрастает леверажный риск.

Леверажный (финансовый риск) – это возможность попасть в зависимость от кредитов и займов в случае не достатка средств для расчетов по кредитам, это риск потери ликвидности/финансовой устойчивости[6 c.127].

|

|

|

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 701; Нарушение авторских прав?; Мы поможем в написании вашей работы!