КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Составить прогнозный бюджет компании на 20Х2 год по кварталам

|

|

|

|

ВВЕДЕНИЕ

ПО ВЫПОЛНЕНИЮ КУРСОВОГО ПРОЕКТА

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

по дисциплине ФИНАНСОВЫЙ МЕНЕДЖМЕНТ

для студентов

спец.080507

Менеджмент организации

Ханты-Мансийск - 2010

Кратко изложен теоретический материал по вопросам составления прогнозных отчетов, планирования денежных потоков. Разработаны и предложены варианты заданий и методические рекомендации по их выполнению, рассмотрен пример выполнения курсовой работы, указан список литературы по изучаемым проблемам.

Составители: канд. техн. наук, ст.преп. С.Н. Сперанский

Переход отечественной экономики к рыночным отношениям вызвал необходимость совершенствования одной из функций менеджмента – планирование. Эта функция особенно важна. Формирование бюджета является одним из важных моментов, в которых следует хорошо разбираться, чтобы бизнес был успешным. Данные методические указания предусматривают изучение комплекса вопросов составления бюджетов различных сфер деятельности предприятия и анализ этих бюджетов с целью максимизации прибыли.

Задание 1.

Исходный балансовый отчет компании от 31 декабря 20Х1 года.(в усл. ед.)

Таблица 1.

| АКТИВЫ | ПАССИВЫ | ||

| I ОСНОВНЫЕ СРЕДСТВА | III СОБСТВЕННЫЙ КАПИТАЛ | ||

| Земля | Обыкновенные акции без нарицательной цены | ||

| Здания и оборудование | |||

| Накопленный износ | (60000) | Нераспределенная прибыль | |

| Итого основных средств | Итого собственного капитала | ||

| II ОБОРОТНЫЕ АКТИВЫ | IV КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||

| Денежные средства | Счета к оплате | ||

| Дебиторская задолженность | Налог на прибыль, подлежащий оплате | ||

| Материальные запасы | |||

| Товарные запасы (готовой продукции) | |||

| Итого оборотных активов | Итого краткосрочных обязательств | ||

| ИТОГО АКТИВЫ | ИТОГО ПАССИВЫ |

|

|

|

Исходный баланс необходимо скорректировать, используя поправочный коэффициент (в %), рассчитанный по формуле:

Попр.коэф-т= ХХ + ХХ + ХХ

(число рождения (месяц рождения) (последние цифры года

студента) рождения)

В полученном числе ставим запятую после первой цифры - Х,ХХ. Если сумма цифр, из которых состоит поправочный коэффициент – четное число, принимаем его положительным, а если нечетное – отрицательным.

В соответствии с полученной величиной необходимо изменить данные баланса - (-) - уменьшить, (+) – увеличить на эту величину процентов.

Цена на готовую продукцию и объем производства в каждом квартале определяется, исходя из точки пересечения кривых спроса и предложения на конкурентном рынке.

Цена

Цена

Спрос на рынке

Предложение фирмы

Предложение фирмы

Равновесная Точка равновесия

Равновесная Точка равновесия

цена

цена

Равновесный объем Выпуск

Рис.1

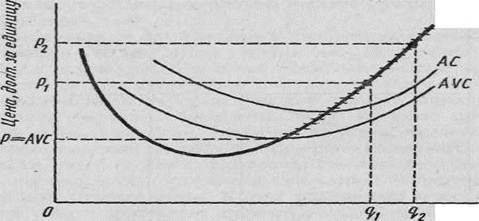

Кривая предложения фирмы показывает, какой объем продукции будет производить фирма при каждой возможной цене. Фирмы будут наращивать выпуск продукции до точки, при которой цена равна предельным издержкам, но свернут производство, если цена будет ниже средних переменных издержек. Следовательно, для ненулевого объема производства кривая предложения фирмы совпадает с той частью кривой предельных издержек, которая лежит выше кривой средних переменных издержек. Так как кривая предельных издержек пересекает кривую средних переменных издержек в точке минимума последней, кривая предложения фирмы совпадает с кривой предельных издержек, лежащей выше точки минимальных средних переменных издержек. На рис. вся кривая предложения представляет собой поперечно заштрихованные участки вертикальной оси и кривой предельных издержек.

Кривая предложения фирмы показывает, какой объем продукции будет производить фирма при каждой возможной цене. Фирмы будут наращивать выпуск продукции до точки, при которой цена равна предельным издержкам, но свернут производство, если цена будет ниже средних переменных издержек. Следовательно, для ненулевого объема производства кривая предложения фирмы совпадает с той частью кривой предельных издержек, которая лежит выше кривой средних переменных издержек. Так как кривая предельных издержек пересекает кривую средних переменных издержек в точке минимума последней, кривая предложения фирмы совпадает с кривой предельных издержек, лежащей выше точки минимальных средних переменных издержек. На рис. вся кривая предложения представляет собой поперечно заштрихованные участки вертикальной оси и кривой предельных издержек.

|

|

|

|

Рис. 2. Кривая краткосрочного предложения конкурентной фирмы.

Таким образом, необходимо построить кривую предложении фирмы, исходя из данных об издержках постоянных и переменных и найти точку пересечения этой кривой с линией спроса на продукцию.

Цена

|

124

124

102

102

100 Объем продаж

100 Объем продаж

785 788 791 794 797 801 804 807 810 813

Рис.3. Рыночный спрос на продукцию.

Запас готовой продукции и материалов на начало первого квартала определяется из балансового отчета за 19Х1 год по формуле

Товарные запасы (готовой продукции)

Запас на начало 1 квартала=------------------------------------------------------

Стоимость изготовления 4 кв.

предыдущего года

Желательный запас сырья и готовой продукции на конец и соответственно на начало периода определяется по модели Уилсона.

Наиболее экономичный размер заказа (EOQ) – чрезвычайно важный показатель при закупках сырья, хранении готовой продукции и транзитных запасов. Имея прогноз использования товарно–материальных запасов, данные о стоимости исполнения заказа и затраты по содержанию запасов, можно определить оптимальный размер заказа.

Предположим, что есть точные сведения о расходе какого-либо вида запасов. Объем расхода неизменен или устойчив в течение анализируемого промежутка времени. Другими словами, если расход составляет 18000 единиц за год, то за рабочий день расход составит 72 единицы. Более того, мы предполагаем, что расход не зависит от уровня запасов.

Допустим, что стоимость выполнения заказа, Ср, - постоянная величина, не зависящая от размера заказа. При закупках запасов эта стоимость представляет собой канцелярские расходы, то есть расходы на размещение заказа, определенные издержки на получение и проверку товаров по прибытии. Общая стоимость выполнения заказов за некоторый период – это произведение количества заказов за этот период и стоимости выполнения одного заказа.

Затраты по содержанию запасов за период Сн представляют собой расходы по хранению и страхованию вместе с требуемым уровнем прибыли на инвестированный в запасы капитал. Предполагается, что эти издержки постоянны как на единицу учета запасов, так и на единицу времени. Таким образом, общие затраты по содержанию запасов за этот период – это произведение среднего количества единиц запасов за период на затраты по содержанию одной единицы.

|

|

|

Для расчета оптимальных размеров заказа важно правильно рассчитать расходы по хранению запасов.

Определение параметра уровня издержек по хранению методом средней стоимости,р

| Показатели, руб. | Годы | За три года | ||

| 1-й | 2-й | 3-й | ||

| Средний остаток запасов | ||||

| Налоги | ||||

| Страхование | ||||

| Устаревание | ||||

| Уценка | ||||

| Общая стоимость |

Если “стоимость упущенной возможности” 94%, мы получим стоимость содержания запасов (в виде коэффициента):

Другими словами, стоимость содержания запасов на каждую сотню рублей запаса составляет 100,44 руб. в год.

Наиболее удобным, хотя и не наиболее точным методом определения расходов по подготовке, оформлению и подаче каждого заказа, является деление общих годовых расходов отдела закупок (заработная плата работников отдела, материальные и накладные расходы) на число подаваемых за год заказов. При использовании этого метода расходы на подачу каждого заказа будут выше тех, которые можно было бы ожидать, но ему можно противопоставить лишь один метод, а именно – точный хронометраж и выборочное обследование в целях определения средних затрат времени на подготовку и подачу заказов. Однако даже данные, полученные таким путем, колеблются в течение данного отрезка времени.

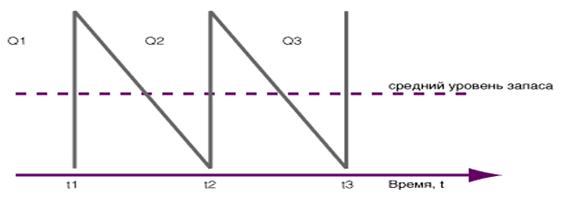

Если расход запасов какого-либо вида совершенно устойчив в течение некоторого периода и нет страхового запаса, то средний объем запасов = Q/2 ед., где Q – заказанный объем запасов (в единицах), и предполагается, что он неизменен в течение данного периода. Это проиллюстрировано на рис.1.

Рис.4. Размер заказа и средний уровень запасов.

Хотя требуемое количество запасов – это кусочно–постоянная функция, мы предполагаем, что она может приближенно характеризоваться прямой.

Затраты по содержанию запасов – это удельные издержки, умноженные на количество запасов и деленные на 2, Сн*Q/2. Общее число заказов за период есть величина расхода товарно – материальных ценностей за некоторый период, А, деленная на Q. Следовательно, общая стоимость выполнения заказа равна стоимости выполнения одного заказа, умноженной на количество заказов, или A/Q*Cp.

|

|

|

Общие затраты на восполнение запасов – это затраты по содержанию плюс стоимость выполнения заказа, или TIC = (A/Q) * Cp + (Q/2) * Cн.

Из формулы мы видим, что чем больше размер заказа Q, тем больше затраты по содержанию запасов и меньше общая стоимость выполнения заказа. Речь идет о выборе между экономией за счет увеличившегося размера заказа и дополнительными издержками по содержанию дополнительных запасов.

Произведем расчет оптимального размера заказа (EOQ) по формуле Уилсона.

Имеются следующие данные:

A=813*4=3252ед.

Cp=50руб./заказ

Годовые торг.-адм. расходы

Сн=---------------------------------------

А

Сн=4(4.2*813+10100)/3252=16.623руб.

Точным способом решения является нахождение EOQ через следующую формулу:

EOQ =

Формула получена дифференцированием по Q и приравниванием к нулю.

dTIC / dQ = - Cp (A/Q2) + Сн/2

Cp (A/Q2) = Сн/2

Q2 = 2 Cp A/ Сн

Q* =

В нашем примере EOQ составит 139.869 руб.

Тогда желательный запас материала на конец и соответственно на начало периода составит EOQ/2=69.935 руб.

При составлении графика поступлений денежных средств учесть (на основании статистичесикх наблюдений за последние годы), что в соответствии с вариантом задания (соответствует порядковому номеру в журнале группы) 19Х2 г. в среднем А% продукции предприятие реализует в кредит, оставшуюся часть за наличный расчет. Статистика показывает, что В% платежей (от кредита) оплачиваются покупателями в следующем квартале, С% платежей (от кредита) через квартал, оставшаяся часть представляет безнадежные к взысканию долги.

Исходные данные Таблица 2.

| Варианттты | А % | В % | С % | Б % | Е | Ц | Ис % | З | СТ | Иж% | Н | Нп | Оа% | Пат | Пост Т.а |

| 3.1 | +1.1 | 4.7 | 5.4 | 2.6 | 4.1 | ||||||||||

| 2.1 | 3.12 | -3.1 | 4.3 | 5.1 | 2.4 | 4,2 | |||||||||

| 2.15 | 3.08 | - 2.2 | 4.6 | 2.1 | 5.6 | 4,1 | |||||||||

| 2.12 | 2.98 | +3.1 | 5.2 | 4.7 | 2.13 | 8.2 | |||||||||

| 2.09 | 2.97 | -2.5 | 5.1 | 5.1 | 4.5 | 2.3 | 3,8 | ||||||||

| 2.13 | 2.8 | +4.2 | 4.6 | 5.5 | 3.5 | 2.15 | 4.6 | ||||||||

| 1.89 | 3.2 | +2.5 | 5.5 | 5.5 | 2.4 | 2.03 | 7.6 | 3,8 | |||||||

| 1.98 | 3.21 | - 3.1 | 4.9 | 4.9 | 5.6 | 2.1 | 9.8 | 3,7 | |||||||

| 1.87 | 3.22 | +2.2 | 4.8 | 2.7 | 2.09 | 6.8 | |||||||||

| 1.98 | 3.25 | -3.3 | 4.4 | 5.8 | 3.8 | 2.12 | 5.7 | 4,2 | |||||||

| 1.99 | 3.14 | - 2.3 | 4.6 | 4.6 | 2.2 | 8.6 | 4,05 | ||||||||

| 1.96 | 3.16 | -2.2 | 5.4 | 2.09 | 4,2 | ||||||||||

| 1.87 | 3.07 | - 3.3 | 4.9 | 5.4 | 2.04 | 4.6 | 4,01 | ||||||||

| 2.03 | 2.89 | + 3.4 | 2.04 | 6.8 | 4,02 | ||||||||||

| 1.96 | 3.23 | +3.2 | 5.1 | 5.2 | 2.06 | 8.7 | |||||||||

| 1.95 | 3.24 | - 3.8 | 4.6 | 4.9 | 4.2 | 2.1 | 8.9 | 4,05 | |||||||

| 2.01 | 2.89 | +3.2 | 4.8 | 5.1 | 2.03 | ||||||||||

| 1.99 | 2.85 | +3.3 | 5.1 | 5.2 | 4.8 | 2.05 | 6.7 | 4.06 | |||||||

| 1.97 | 2.99 | -2.3 | 4.9 | 5.3 | 5.3 | 2.06 | 8.2 | 4.08 | |||||||

| 1.96 | 3.02 | -2.5 | 4.7 | 5.7 | 2.1 | 8.6 | 4.1 |

При расчете сметы затрат по основным материалам учесть, что при изготовлении продукции на единицу изделия расходуется Е единиц сырья по цене

Ц у.е. за ед., прогнозируемое изменение цен на сырье и материалы составляет Ис% в квартал. Сырье и материалы закупаются предприятием в размере месячной потребности следующего месяца; оплата сырья осуществляется с отсрочкой в 30 дней. Рассчитать процент скидки, если банковский процент Б% (сложная ставка с ежемесячным начислением процентов). При расчетах предполагать, что и предприятие при оплате сырья и материалов, и покупатели продукции (в случае оплаты за наличный расчет) пользуются скидками при досрочной оплате.

Для определения возможного процента скидки ее предполагаемую величину сравнивают с годовым банковским процентом по краткосрочным кредитам.

Цена отказа от скидки – это простой годовой банковский процент.

Прямые затраты труда в часах на единицу продукции составляют З часов, стоимость прямых затрат труда в час в 1 квартале СТ у.е., она растет пропорционально уровню инфляции Иж% в квартал.

Переменная ставка накладных расходов составляет Н усл.ед./час, постоянные накладные расходы Нп усл.ед., амортизация - Оа% в квартал от балансовой стоимости зданий и оборудования (с учетом закупок). В квартале, номер которого соответствует номеру варианта заданий, предприятие закупает оборудование на сумму равную 20% стоимости зданий и оборудования (баланс 19Х1 года) с учетом износа.

Переменные торговые и административные расходы составляют Пат усл.ед.. Постоянные торговые и административные расходы составляют Пост.т.а. усл.ед.

Предприятие намерено поддерживать кассовый остаток на конец каждого квартала в размере, определяемом по модели Баумола в зависимости от величины пополнения денежных средств.

|

|

|

|

|

Дата добавления: 2015-03-31; Просмотров: 1051; Нарушение авторских прав?; Мы поможем в написании вашей работы!