КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Рассмотрим основные типы ЦФО более подробно

|

|

|

|

Центр доходов — структурное подразделение, ответственное за сбытовую деятельность компании. Ее эффективность определяется максимизацией доходов компании в рамках выделенных для этих целей ресурсов. Может возникнуть вопрос, а не является ли подразделение, ответственное за сбыт, центром затрат на реализацию продукции (рекламные акции, заработная плата менеджеров по продажам и т. д.)? Безусловно, можно определить сбытовое подразделение и как центр затрат, но, учитывая незначительную их долю в сравнении с суммой доходов (являющихся доходами всего предприятия) будем именовать его все же как центр доходов. Инструментами бюджетного управления для данного типа ЦФО выступают Бюджет продаж и Смета сбытовых расходов (назначение, структура данных документов и порядок работы с ними будут рассмотрены в следующих публикациях).

Центр затрат — структурное подразделение, ответственное за выполнение определенного объема работ (производственного задания) в рамках выделенных на эти цели ресурсов. К данному типу ЦФО относится, как правило, большинство подразделений компании. В первую очередь производственные (цеха основного и вспомогательного производств, сервисные подразделения). При этом у центра затрат могут быть и доходы (например, выручка от реализации транспортным подразделением услуг на сторону), но если величина их незначительна, а оказание данных услуг не является основным бизнесом компании, ЦФО определяется как центр затрат. Инструментами бюджетного управления для данного типа ЦФО выступают Бюджет производства (производственная программа) и Бюджет затрат (или Смета затрат). Как разновидность центров затрат могут выделяться центры закупок и центры управленческих расходов.

|

|

|

- Центр закупок — это разновидность центра затрат, он несет ответственность за своевременное и в полном объеме снабжение предприятия необходимыми материальными ресурсами в рамках выделенных на эти цели лимитов. К таким центрам ответственности относятся, например, отделы снабжения. Инструментами бюджетного управления для данного типа ЦФО выступают Бюджет закупок (может включать в себя расходы на транспортировку) и Смета затрат.

- Центр управленческих расходов — это разновидность центра затрат, он отвечает за качественное исполнение функций управления. К данному типу относится аппарат управления компании, в большинстве случаев без разделения его на структурные составляющие (управления, отделы). Инструментом бюджетного управления для данного типа ЦФО выступает Смета управленческих расходов.

Центр прибыли — структурное подразделение (или компания в целом), ответственное за финансовый результат от текущей деятельности. В большинстве случаев ответственность за текущую прибыль (или убыток) несет руководство компании. В отдельных случаях в составе компании могут выделяться центры прибыли, ответственные за финансовый результат по какому-либо виду деятельности. В составе центра прибыли могут находиться нижестоящие по иерархии центры дохода и центры затрат. Инструментом бюджетного управления для данного типа ЦФО (не считая Бюджетов продаж, закупок, затрат) выступает Бюджет доходов и расходов (БДР).

Центр инвестиций — структурное подразделение (или компания в целом), ответственное за эффективность инвестиционной деятельности. Традиционным заблуждением является определение в качестве центра инвестиций подразделения, занимающегося планированием и контролем инвестиционной деятельности (например, инвестиционного управления). Дело в том, что окончательные решения инвестиционного характера принимает руководство компании и несет за них всю полноту ответственности. Инструментом бюджетного управления для данного типа ЦФО выступает Бюджет инвестиций, а также Прогнозный баланс (или Бюджет по балансовому листу). В масштабах всего предприятия, как правило, центр инвестиций совпадает с центром прибыли и, в таком случае, центр ответственности определяют как центр прибыли и инвестиций.

|

|

|

Таким образом, тип ЦФО определяет права и ответственность структурного подразделения за назначенные для него финансовые показатели, являющиеся составной частью финансового результата компании в целом.

Совокупность взаимоувязанных и соподчиненных центров ответственности, представляет собой финансовую структуру компании, которая основана на организационно-функциональной структуре, но не всегда с ней совпадает. Несколько подразделений компании могут быть определены как один ЦФО (например, службы аппарата управления могут быть определены как центр затрат во главе с руководителем компании), в то же время, несколько ЦФО могут быть выделены в рамках одного структурного подразделения (например, в рамках торгового дома могут быть выделены отдельно центр доходов оптовой торговли и центр доходов внешнеэкономической деятельности). При выделении центра финансовой ответственности необходимо учитывать возможность четкого определения перечня продукции, работ или услуг, предоставляемых внешним клиентам либо внутренним структурным подразделениям. Для центра финансовой ответственности характерна финансовая самостоятельность, то есть его руководитель должен иметь возможность определять и управлять финансовым результатом ЦФО. Деятельность центра ответственности планируется и контролируется через систему ключевых показателей.

"Ключевое" отступление

Целью данной статьи не является полноценное описание системы ключевых показателей эффективности деятельности ЦФО, поэтому мы лишь кратко определим их.

Ключевыми показателями для центра доходов являются объемы продаж, денежных поступлений, состояние дебиторской задолженности, объемы затрат, связанных с реализацией продукции, на собственное содержание и др.

|

|

|

Ключевыми показателями центра затрат являются объемы выполняемой работы (производственные задания), качественные показатели по выпуску продукции, величина и структура затрат на выпуск продукции и ее себестоимость, показатели эффективности использования средств производства и трудовых ресурсов и др.

Деятельность центра прибыли оценивается по всем вышеперечисленным показателям, а также по показателям финансовой и экономической эффективности текущей деятельности: рентабельность, структура оборотного капитала, доходность активов и пр.

Показатели центра прибыли и инвестиций дополнительно к указанным включают показатели эффективности инвестиционной деятельности (период окупаемости, ROI) и финансового состояния предприятия в целом (такие, как коэффициенты финансовой независимости и устойчивости и др.).

Система ключевых показателей эффективности деятельности ЦФО служит основой для построения бюджетной модели. Часть из них могут прямо включаться в бюджетные формы (например, задание по выручке), часть не относится прямо к бюджетным показателям (например, рентабельность). При использовании бюджетирования сверху вниз показатели эффективности служат также основой для формирования бюджетных заданий. В любом случае при определении ключевых показателей эффективности нужно учитывать, что они должны иметь численное значение, носить однозначный характер и содержаться в системах учета.

Вначале необходимо определить центр инвестиций, то есть подразделение, ответственное за эффективность использования полученной в рамках текущей деятельности прибыли. На практике, в большинстве случаев, центром инвестиций назначается само предприятие в целом, так как только его руководство определяет инвестиционную политику, структуру и величину основных средств и контролирует финансовое состояние компании в целом. Ответственность за деятельность предприятия включает в себя и контроль текущей деятельности, поэтому чаще всего данный центр определяется как центр прибыли и инвестиций.

|

|

|

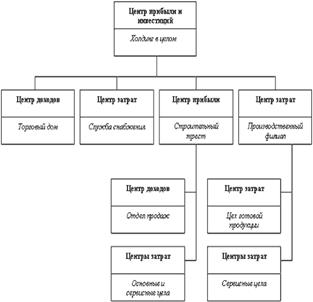

В состав центра прибыли и инвестиций входят выделенные центры доходов и центры затрат. При наличии структурных подразделений, ответственных за финансовый результат по отдельным видам бизнеса (например, производственные предприятия, входящие в холдинг, имеющие обособленные рынки сбыта, собственных поставщиков, самостоятельно определяющие политику ценообразования, но не принимающие решения по инвестированию полученной в результате текущей деятельности прибыли), в одном ряду с центрами доходов и центрами затрат формируют центры прибыли. Центры прибыли могут быть сформированы не только на базе обособленного структурного подразделения, но и в составе нескольких структурных единиц различных подразделений компании, находящихся в рамках одной технологической или продуктовой цепи. Далее в составе такого центра прибыли выделяются свои, подчиненные ему центры дохода и центры затрат. Последующее выделение центров зависит от сложности организационной структуры и необходимости делегирования полномочий (например, в составе центра затрат могут быть выделены нижестоящие по структуре центры затрат). Пример подобной структуры представлен на рис. 1.

Рис. 1 Сложноподчиненная структура ЦФО

Таким образом, выстраивается иерархия центров финансовой ответственности, определяющая финансовую структуру компании. Сформированный набор центров ответственности и их иерархия закрепляется внутренним регламентным документом — "Положением о финансовой структуре компании", который включает в себя описание типов ЦФО, их состав и иерархию, полномочия руководителей, порядок исчисления (планирования и учета) финансовых результатов деятельности на основе применения системы ключевых показателей. Этот документ разрабатывается финансовым директором (либо подразделением, подотчетным ему) и утверждается генеральным директором (президентом) компании. Руководители структурных подразделений наделяются правом вносить предложения по изменениям и дополнениям в данный документ.

Подводя итоги, можно отметить, что мы рассмотрели только одну из нескольких составляющих технологии бюджетного управления — управление по центрам финансовой ответственности. Другими важными составляющими являются: система ключевых показателей эффективности деятельности ЦФО, бюджетная модель (состав и взаимосвязь показателей бюджетных форм), бюджетный регламент, методика план-фактного и факторного анализа исполнения бюджетов и другие. О них мы детально расскажем в следующих номерах журнала.

Бюджетирование: сущность, назначение, типы и содержание основных бюджетов.

|

|

|

|

|

Дата добавления: 2015-04-24; Просмотров: 596; Нарушение авторских прав?; Мы поможем в написании вашей работы!