КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Риск и его разновидности

|

|

|

|

В самом широком смысле риск - это опасность возникновения ущерба. Риск – это вероятность того, что предприятие понесет убытки или потери, если намеченное мероприятие (управленческое решение) не осуществится, а также, если были допущены просчеты или ошибки при принятии управленческих решений. Следовательно, предметом риска являются потери ресурсов: материальные, трудовые, финансовые, информационные, интеллектуальные или недополученные доходы. Если риск не оправдался, то лицо, принимающее решение, может в худшем случае понести потери затраченных средств (сверх запланированных) либо недополучить сумму ожидаемых доходов.

| Пример 1. Типичные риски в предпринимательской деятельности ü риск полной остановки предприятия из-за невозможности заключения договоров на поставку необходимых при данной технологии материалов, комплектующих деталей и других исходных продуктов; ü риск недополучения исходных материалов из-за срыва заключенных договоров о поставке, а также риск невозврата денежных средств, перечисленных поставщику в виде предоплат; ü риск незаключения договоров на реализацию произведенной продукции, работ или услуг, т.е. риск полной или частичной нереализации; ü риск неполучения или несвоевременного получения денежных средств за отгруженную на реализацию продукцию; ü риск отказа покупателя от полученной и оплаченной продукции или риск возврата; ü риск срыва заключенных соглашений о предоставлении займов, инвестиций или кредитов; ü риск банкротства как деловых партнеров, так и самого предприятия. ü ценовой риск, связанный с определением цены на реализуемую предприятием продукцию и услуги, а также риск в определении цены на необходимые средства производства, используемое сырье, материалы, топливо, энергию, рабочую силу и капитал в виде процентных ставок по кредитам. (По некоторым расчетам, ошибка в размере цены на реализуемую продукцию на 1% приводит к потерям, составляющим не менее 1% выручки от реализации. Если спрос на данный товар эластичен, то потери могут составить 2-3%. При рентабельности продукции, составляющей 10–12%, ошибка в цене на 1% может означать потери в прибыли на 5–10%. Ценовой риск существенно возрастает в условиях инфляции). |

|

|

|

Для измерения и оценки риска организации необходимо первоначально исследовать, идентифицировать и классифицировать все возможные виды рисков. В предпринимательстве риск можно подразделить на производственный, коммерческий, финансовый и инвестиционный.

Производственный риск возникает в сфере производства продукции, товаров, услуг и выполняемых работ (проектно-конструкторских, прогнозных). Причины риска могут быть связаны с освоением нового производственного проекта, технологий, увеличением себестоимости продукции, снижением или резким ростом объема производства.

Коммерческий риск может появиться в результате снижения уровня продаж на рынке, повышения тарифов на перевозку грузов, колебаний валютного курса, приемки товаров покупателем, роста издержек обращения, отсутствия платежей от покупателей товаров.

Финансовый риск – это вероятность наступления ущерба в результате проведения каких-либо операций в финансово-кредитной и биржевой сферах, совершения операций с ценными бумагами. Финансовый риск возникает во взаимоотношениях предприятий с банками и зависит от уровня заемных средств предприятия по отношению к собственным активам.

К финансовым рискам относятся кредитный риск, процентный риск, валютный риск, риск упущенной финансовой выгоды. Кредитный риск связан с неуплатой заемщиком основного долга и процентов, начисленных за кредит. Процентный риск – опасность потерь коммерческими банками, кредитными учреждениями, инвестиционными фондами в результате повышения процентных ставок, выплачиваемых ими по привлеченным средствам, над ставками по предоставленным кредитам. Валютные риски отражают опасность валютных потерь, связанных с изменением курса одной иностранной валюты по отношению к другой, в том числе национальной валюты при проведении внешнеэкономических, кредитных и других валютных операций. Риск, упущенной финансовой выгоды определяется вероятностью финансового ущерба, который может возникнуть в результате неосуществления какого-либо мероприятия или остановки хозяйственной деятельности.

|

|

|

Риск инвестиционных решений появляется в результате таких явлений как инфляция, необходимость дисконтирования вложенных сумм, сопоставления прибыли, получаемой от хранения средств в банке и инвестиций в производство. В инвестиционной деятельности предприятия можно выделить риск инвестирования в ценные бумаги, или «портфельный риск», который характеризует степень риска снижения доходности конкретных ценных бумаг и сформированного портфеля ценных бумаг, а также риск новаторства. Новые проекты содержат риски, связанные с техническими нововведениями, с экономической или организационной стороной производства, с «молодостью предприятия».

Предпринимательский риск складывается под влиянием объективных (внешних) и субъективных (внутренних) факторов.

К наиболее важным внешним факторам относятся: инфляция (значительный и неравномерный рост цен как на сырье, материалы, топливо, энергоносители, комплектующие изделия, транспортные и другие услуги, так и на продукцию и услуги предприятия); изменение банковских процентных ставок и условий кредитования, налоговых ставок и таможенных пошлин; изменения в отношениях собственности и аренды, в трудовом законодательстве.

Влияние внутренних факторов связывают с ошибками и упущениями руководства и персонала. Так, по оценкам зарубежных экспертов, 90% различных неудач малых фирм связано с неопытностью руководства, консерватизмом мышления, что ведет к принятию ошибочных решений, потере позиций на рынке.

|

|

|

К субъективным факторам можно отнести и фактор отношения к риску. Одним руководителям нравится рисковать, другие рисковать не хотят, а иные к риску безразличны. Руководитель, который предпочитает стабильный и невысокий доход, в предпринимательской деятельности выбирает стратегию, не расположенную к риску. Руководитель, нейтрально относящийся к риску, ориентируется на ожидаемый доход, невзирая на возможные убытки. Расположенные к риску руководители готовы рисковать, чтобы получитьь большую прибыль, т.е. готовы бороться за минимизацию потерь с целью максимизации результата.

8.3. Стратегический анализ риска

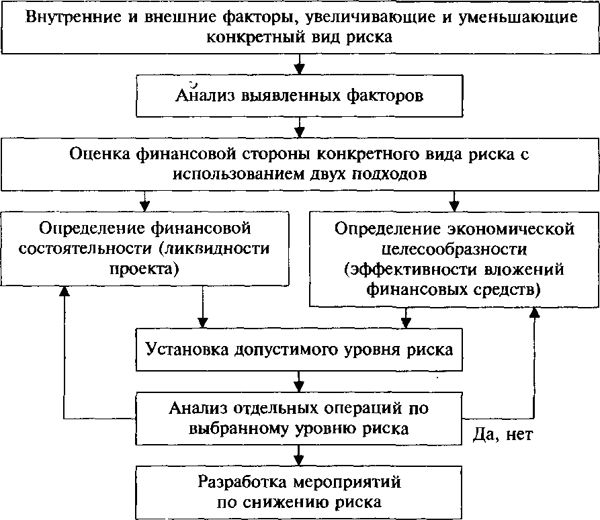

Проведение стратегического анализа рисков предприятия обусловлено спецификой стратегического планирования: во-первых — это достаточно длительный период реализации этих планов, во-вторых — это большое число участников, осуществляющих и влияющих на процесс планирования и реализации планов, в-третьих — это динамизм изменения факторов внешней деловой окружающей среды и целей самих участников процесса планирования. Содержание процесса анализа риска определяется характером стратегии предприятия. Общая схема проведения анализа риска представлена на рис. 8.1.

Рисунок 8.1. Схема анализа рисков

В процессе анализа рисков необходимо:

1) провести идентификацию и классификацию рисков по заданным признакам, определить возможные виды рисков, которые могут возникать в процессе реализации стратегии предприятия;

2) выявить основные источники рисков, определить внешние и внутренние факторы, оказывающие влияние на степень риска предприятия;

3) измерить степень риска, определить вероятность убытков, не достижения цели или неполучения результата, обусловленную отдельными источниками рисков;

4) наметить основные действия, позволяющие снизить степень воздействия анализируемых рисков. Определить критические переменные, по которым малейшее отклонение существенно влияет на предполагаемый результат реализации стратегии, оценить СЗХ по уровню допустимого масштаба действия выявленных рисков.

|

|

|

Стратегический анализ рисков включает последовательное исследование рисков дальней внешней среды и отраслевого риска стратегические зоны хозяйствования (СЗХ), рисков предприятия и рисков типовых стратегий.

Анализ рисков дальней внешней среды предполагает выявление основных рисков и отнесения СХЗ к той или иной зоне риска, устанавливаемой собственником в зависимости от доходности определенного направления развития бизнеса в данной СХЗ, от реальных размеров ресурсов, а также от личности самого собственника.

Анализ рисков ближней окружающей среды и отраслевых рисков предполагает экспертное исследование путем сравнения коэффициентов по заранее определенному ряду показателей следующих основных факторов за выбранный период времени:

• динамики основных технико-экономических показателей развития предприятий отрасли, а также предприятий смежных отраслей;

• конкуренции предприятий в отрасли;

• специфических факторов, характеризующих функционирование и развитие предприятий данной отрасли;

• рынка продукции данной отрасли и перспектив его развития;

• сложившейся системы государственного регулирования экономики и наличия государственных заказов;

• показателей устойчивости предприятий отрасли по сравнению с предприятиями смежных отраслей;

• показателей научно-технического прогресса смежных отраслей.

Стратегический анализ рисков предприятия предполагает рассмотрение всех видов деятельности на рынке и всей номенклатуры выпускаемой продукции и услуг. Целью анализ и оценки риска отдельного предприятия является разработка системы управления рисками на предприятии и выявление способов их оптимизации. Изучение рисков, возникающих вследствие влияния изменения объемов и себестоимости товара, необходимо для обоснования и выбора способов производства стратегически перспективных и рентабельных видов продукции. Исследование отдельных сегментов рынка позволяет оценивать и прогнозировать возможность возникновения рисков, исходящих от потребителей продукции предприятия. Анализ привлекательности рынка необходим для снижения в перспективе потерь от развития производства товаров, реализуемых на малопривлекательных и неперспективных рынках. Анализ конкурентной силы предприятия по ассортиментному портфелю позволяет определить для каждого предприятия допустимые границы риска.

Анализ риска планируемых стратегии направлен на выявлениеусловий, влияющих на эффективность деятельности предприятия, а также на отклонения от прогнозируемых показателей.

| Пример 2. Направления стратегического анализа рисков маркетинговых стратегий: 1) анализ качества реализуемых маркетинговых стратегией, сроков их осуществления, условий разработки, корректировки и контроля за ходом их реализации 2) анализ заключенных договоров на реализацию произведенной продукции, выполненных работ и оказанных услуг. В качестве факторов риска могут выступать: · незначительный размер предварительной оплаты, · сокращение сроков авансирования выполненных работ и оказанных услуг, · срыв сроков отгрузки товаров, отказ от фактической оплаты, · нестабильность банковской системы, · незначительное количество поставщиков предприятия, · высокий удельный вес одного поставщика в общем объеме поставок определенного вида сырья (материалов, комплектующих изделий), · увеличение сроков оборачиваемости дебиторской задолженности, сговор поставщиков в сторону роста цен и т. д. |

При анализе риска обычно используются следующие допущения:

- потери от риска независимы друг от друга;

- потеря по одному направлению деятельности не обязательно увеличивает вероятность потери по другому, за исключением форс-мажорных обстоятельств;

- максимально возможный ущерб не должен превышать финансовых возможностей участника.

Анализ рисков можно подразделить на два дополняющих друг друга вида: качественный и количественный. Качественный анализ позволяет определить факторы и потенциальные области риска, выявить возможные его виды. Количественный анализ направлен на то, чтобы количественно выразить риски, провести их анализ и сравнение. При количественном анализе риска используются различные методы. В настоящее время наиболее распространенными являются:

- статистический метод;

- анализ целесообразности затрат;

- метод экспертных оценок;

- аналитические методы;

- метод аналогий;

- анализ финансовой устойчивости предприятия и оценка его платежеспособности.

Статистический метод заключается в изучении статистики потерь и прибылей, имевших место на данном или аналогичном предприятии, с целью определения вероятности события, установления величины риска. Вероятность означает возможность получения определенного результата. Например, вероятность успешного продвижения нового товара на рынке в течение года составляет – 3/4 а неуспех – 1/4. Величина, или степень, риска измеряется двумя показателями: средним ожидаемым значением и колеблемостью (изменчивостью) возможного результата.

Среднее ожидаемое значение связано с неопределенностью ситуации, оно выражается в виде средневзвешенной величины всех возможных результатов [ Е (х)], где вероятность каждого результата (А) используется в качестве частоты или веса соответствующего значения (х). В общем виде это можно записать так:

Е (х) = А1 Х 1 + А2 Х 2 +... + Аn Х n,.

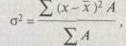

Средняя величина представляет собой обобщенную количественную характеристику и не позволяет принять решение в пользу какого-либо варианта вложения капитала. Для окончательного решения необходимо измерить колеблемость (размах или изменчивость) показателей, т.е. определить меру колеблемости возможного результата. Колеблемость возможного результата представляет собой степень отклонения ожидаемого значения от средней величины. Для ее определения обычно вычисляют дисперсию или среднеквадратическое отклонение.

Дисперсия представляет собой среднее взвешенное из квадратов отклонений действительных результатов от средних ожидаемых:

где σ2 – дисперсия; х – ожидаемое значение для каждого случая наблюдения; х – среднее ожидаемое значение; А – частота случаев, или число наблюдений.

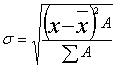

Среднее квадратическое отклонение определяется по формуле:

Дисперсия и среднее квадратическое отклонение являются мерами абсолютной колеблемости. Они измеряются в тех же единицах, что и варьирующий признак, Для анализа степени отклонения обычно используется коэффициент вариации.

Коэффициент вариации – это отношение среднего квадратического отклонения к средней арифметической. Он показывает степень отклонения полученных значений.

где V – коэффициент вариации, %; σ – среднее квадратическое отклонение; х – среднее арифметическое.

Коэффициент вариации позволяет сравнивать колеблемость признаков, имеющих разные единицы измерения. Чем выше коэффициент вариации, тем сильнее колеблемость признака. Установлена следующая оценка коэффициентов вариации:

· до 10% – слабая колеблемость;

· 10–25% – умеренная колеблемость;

· свыше 25% – высокая колеблемость.

| Пример 3. При продвижении нового товара мероприятие А из 200 случаев давало прибыль 20,0 тыс. руб. с каждой единицы товара в 90 случаях (вероятность 90: 200 = 0,45), прибыль 25,0 тыс. руб. в 60 случаях (вероятность 60: 200 = 0,30) и прибыль 30.0 тыс. руб. в 50 случаях (вероятность 50: 200 = 0,25). Среднее ожидаемое значение прибыли составит: 20,0 x 0,45 + 25,0 x 0,30 + 30,0 x 0,25 = 24. Осуществление мероприятия Б из 200 случаев давало прибыль 19,0 тыс. руб. в 85 случаях, прибыль 24,0 тыс. руб. в 60 случаях, 31,0 тыс. руб. в 50 случаях. При мероприятии Б средняя ожидаемая прибыль составит; 19,0 х (85: 200) + 24,0 x (60: 200) + 31,0 x (50: 200) = 23,8. Сравнивая величины ожидаемой прибыли при вложении капитала в мероприятия А и Б, можно сделать вывод, что величина получаемой прибыли при мероприятии А колеблется от 20,0 до 30,0 тыс. руб., средняя величина составляет 24,0 тыс. руб.; в мероприятии Б величина получаемой прибыли колеблется от 19,0 до 31,0 тыс. руб. и средняя величина равна 23,8 тыс. руб. Среднее квадратическое отклонение составляет: · в мероприятии А: σА = 16,5 = 4,06; · в мероприятии Б: σ Б == 24,06 = 4,905. Коэффициент вариации: · для мероприятия А: VА = 16,917; · для мероприятия Б: VБ = 20,609. |

Критический объект производства (Окр) можно представить в следующем виде:

Окр = Зпост : (Ц - 3пер)

где Ц – цена изделия (единицы продукции), руб.; Зпост – постоянные затраты, руб.; 3пер – переменные затраты, руб.

Некоторые зарубежные авторы называют критический объем производства порогом рентабельности и используют этот показатель для оценки финансовой устойчивости предприятия. Чем больше разность между фактическим объемом производства и критическим, тем выше финансовая устойчивость.

Любое изменение объема производства (продаж) оказывает существенное влияние на прибыль. Данная зависимость называется эффектом производственного или операционного левериджа. Производственный леверидж показывает степень влияния постоянных затрат на прибыль (убытки) при изменениях объема производства.

Производственный леверидж (Лпр) можно представить в следующем виде:

Лпр = (В - 3пер): П = (Зпост + П): П,

где П – балансовая прибыль от реализации (до выплаты налога на прибыль, процентов по кредитам и дивидендам); В – выручка от реализации; 3пер – переменные затраты; Зпост постоянные затраты.

Из приведенного соотношения следует, что чем больше удельный вес постоянных затрат в общей сумме издержек при некотором объеме производства, тем выше производственный леверидж, а следовательно, тем выше предпринимательский риск. Работать с высоким производственным левериджем могут только те предприятия, которые в состоянии обеспечить большие объемы производства и сбыта, имеют устойчивый спрос на свою продукцию.

|

|

|

|

|

Дата добавления: 2015-05-26; Просмотров: 1915; Нарушение авторских прав?; Мы поможем в написании вашей работы!