КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Тема № 3 - Методы и показатели оценки экономической эффективности инвестиционных проектов

|

|

|

|

Проекта

Теоретическая часть

Денежный поток – взаимосвязанная совокупность денежных притоков и оттоков, которая возникает с реализацией инвестиционных проектов.

Основной целью анализа проектных денежных потоков является определение денежной наличности по всем направлениям использования и источников ее поступления.

Все распространенные подходы к оценке проектных денежных потоков сводятся к 2 основным направлениям:

1. предполагает анализ результатов осуществления инвестиционного проекта на основе прямого подсчета производственных денежных потоков; возможность использования этого подхода возникает в том случае, если инвестиционный проект является в полной мере финансово обособленным объектом, т.е. если в процессе инвестирования проект будет обладать явными финансовыми результатами.

2. анализ приращенных денежных потоков; проводится в ходе планирования проектов по замене оборудования, техническом перевооружении, расширении действующего предприятия.

Задания и задачи

Задача № 1

В ходе создания нового производства учредители вносят денежные средства на расчетный счет организации в качестве вклада в уставной капитал в размере 300 тыс. руб. Ниже в таблице обобщена информация о планируемых результатах хозяйственной деятельности нового предприятия на предстоящее полгода.

Таблица

| Июль | август | сентябрь | Октябрь | ноябрь | декабрь | |

| Продажи | ||||||

| Закупки сырья и материалов |

При реализации продукции 20% объема продукции планируется производить с немедленной оплатой, остальные 80% - предоставления двухмесячного коммерческого кредита покупателям. Поставщики дают месячную отсрочку по оплате за отгруженные сырье и материалы. Ежемесячно производятся затраты по оплате заработной платы в размере 18 тыс. руб. (с учетом социальных выплат), не от объема выпускаемой продукции. Годовая аренда помещения составляет 75 тыс. руб., при этом арендная плата должна осуществляться ежеквартально в начале каждого текущего квартала. Ежемесячно организация несет прочие затраты, связанные с ведением деятельности в размере 60 тыс.руб., оплата производится ежемесячно за прошедший период. В июле оплачивается приобретенное технологическое оборудование стоимостью 150 тыс. руб. и прочие основные фонды стоимостью 90 тыс. руб. Амортизация по основным фондам будет начисляться с использованием прямолинейного метода начисления по следующим ставкам:

|

|

|

- технологическое оборудование - 20% в год от первоначальной стоимости;

- прочие основные фонды - 10% в год от первоначальной стоимости.

Ежемесячно предполагается осуществлять прочие расходы в размере 9.0 тыс.

руб. Исходя из графика производства ожидается, что запас сырья и полуфабрикатов, не израсходованных в производстве по состоянию на конец периода (31 декабря 2001 года) оценивается в размере 36 тыс. руб. по

себестоимости закупок.

Требуется:

1. Подготовить план денежных потоков за второе полугодие 2001 года, отчет о прибылях и убытках и бухгалтерский баланс по состоянию на 1 января 2002 года.

2. Используя различные методы определения чистого денежного потока от текущей деятельности, составит отчет о движении денежных средств за полугодие 2001 года.

Задача № 2

В ходе создания нового производства учредители вносят денежные средства

на расчетный счет организации в качестве вклада в уставной капитал в размере

300 тыс. руб. Ниже в таблице обобщена информация о планируемых

результатах хозяйственной деятельности нового предприятия на предстоящее

полгода.

|

|

|

Таблица

| июль | август | сентябрь | Октябрь | ноябрь | Декабрь | |

| Продажи | ||||||

| Закупки сырья и материалов |

При реализации продукции 40% объема продукции планируется производить с немедленной оплатой, остальные 60% - предоставления двухмесячного коммерческого кредита покупателям. Поставщики дают месячную отсрочку по оплате за отгруженные сырье и материалы. Ежемесячно производятся затраты по оплате заработной платы в размере 36 тыс. руб. (с учетом социальных выплат), не от объема выпускаемой продукции. Годовая аренда помещения составляет 140 тыс руб., при этом арендная плата должна осуществляться ежеквартально в начале каждого текущего квартала. Ежемесячно организация несет прочие затраты, связанные с ведением деятельности в размере 120 тыс.руб., оплата производится ежемесячно за прошедший период. В июле оплачивается приобретенное технологическое оборудование стоимостью 340 тыс. руб. и прочие основные фонды стоимостью 200 тыс. руб. Амортизация по основным фондам будет начисляться с использованием прямолинейного метода начисления по следующим ставкам:

- технологическое оборудование - 15% в год от первоначальной стоимости;

- прочие основные фонды - 20 % в год от первоначальной стоимости.

Ежемесячно предполагается осуществлять прочие расходы в размере 20.0 тыс. руб. Исходя из графика производства ожидается, что запас сырья и полуфабрикатов, не израсходованных в производстве по состоянию на конец периода (31 декабря 2001 года) оценивается в размере 60 тыс. руб. по себестоимости закупок. Требуется:

1. Подготовить план денежных потоков за второе полугодие 2001 года, отчет о

прибылях и убытках и бухгалтерский баланс по состоянию на 1 января 2002

года.

2. Используя различные методы определения чистого денежного потока от

текущей деятельности, составит отчет о движении денежных средств за полугодие 2001 года.

Контрольные вопросы

1. Понятие и виды денежного потока инвестиционного проекта.

2. Объекты, элементы денежного потока инвестиционного проекта и методы их оценки

3. Оценка денежных потоков по видам деятельности организации

4. Методы анализа денежных потоков инвестиционного проекта

|

|

|

5. Финансовая реализуемость инвестиционного проекта.

6. Оценка денежных потоков для различных категорий эффективности инвестиционного проекта

Список литературы

1. Виленский П.Л., Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов: Теория и практика: Учебное пособие. – 2–е изд., перераб. и доп. – М.: Дело, 2004. – 888с.

2. Ендовицкий Д.А. Комплексный анализ и контроль инвестиционной деятельности: методика и практика / Под ред. проф. Л.Т. Гиляровской. - М.: Финансы и статистика, 2001

3. Ример М.И., Касатонов А.Д., Матиенко Н.Н. Экономическая оценка инвестиций. – 2-е изд. – СПб.: Питер, 2008. – 480с.

4. Методические рекомендации по оценке эффективности инвестиционных проектов: (Вторая редакция) / Министерство экон. РФ, Министерство фин. РФ, ГК по стр-ву, архт. и жил. политике; рук.авт. кол.: Коссов В.В., Лив шиц, В.Н., Шахназаров А.Г. - М.: ОАО "НПО "Изд-во "Экономика",2000.

5. Марголин A.M., Быстряков А.Я. Экономическая оценка инвестиций: Учебник. - М.: Ассоциация авторов и издателей "ТАНДЕМ". Издательство "ЭКМОС", 2007.-240с.

6. Г.С. Староверова, А.Ю. Медведев, И.В. Сорокина. Экономическая оценка инвестиций. Учебное пособие. - М.: КноРус, 2010. - 312с.

Теоретическая часть

Оценка эффективности инвестиций представляет собой важнейший раздел экономического анализа.

Экономическая оценка эффективности инвестиционных проектов занимает центральное место в процессе обоснования и выбора возможных вариантов вложения капитала с целью его увеличения

В общем, виде экономическая эффективность инвестиций — экономическая категория, раскрывающая взаимосвязь между результатом инвестиционной деятельности и степенью целесообразности произведенных инвестиционных затрат.

В соответствии с Методическими рекомендациями оценку эффективности инвестиционных проектов производят в два этапа. На первом этапе рассчитываются показатели эффективности проекта в целом с целью укрупненной экономической оценки проектных решений, определения привлекательности проекта для возможных участников и поиска источников финансирования. Особенностью этого этапа является оценка эффективности проекта с позиции единственного участника, реализующего проект как бы за счет собственныхсредств. На втором этапе уточняется состав участников проекта и для каждого из них определяется и его финансовая реализуемость и эффективность.

|

|

|

Различают три группы показателей эффективности проекта:

- Общественная эффективность - категория, отражающая социально-экономические результаты осуществления инвестиционного проекта для общества в целом, в том числе как непосредственные результаты и затраты так, и "внешние эффекты".

- Коммерческая эффективность - категория, отражающая финансовые последствия осуществления проекта для участников, реализующих инвестиционный проект;

- Бюджетная эффективность - отражает эффективность участия государства в проекте с точки зрения расходов и доходов бюджетов всех уровней.

В зависимости от характера инвестиционных решений используются также категории абсолютной и сравнительной экономической эффективности.

Абсолютная экономическая эффективность инвестиций отражает экономическую целесообразность их вложения и реализации вообще, и определяется путем сопоставления произведенных затрат и полученных результатов.

Сравнительная экономическая эффективность позволяет сравнить различные варианты инвестиционных проектов и выбрать из них наиболее рациональные и предпочтительные.

В экономической теории известны следующие методы оценки инвестиционных проектов:

1) методы, не использующие дисконтирование (статистические);

2) методы, основанные на применении дисконтирования (динамические).

Методы, не учитывающие фактор времени - это простейшие методы оценки, которые могут использоваться на предварительных этапах подготовки инвестиционных решений. Примерами таких методов могут служить метод срока окупаемости, метод учетной нормы прибыли.

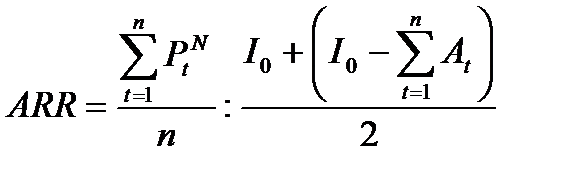

1) Учетная норма рентабельности (ARR). Существует несколько альтернативных вариантов определения учетной нормы рентабельности. Один из них следующий:

(18)

(18)

где  - посленалоговая (чистая) прибыль предприятия в t - м году;

- посленалоговая (чистая) прибыль предприятия в t - м году;

I0 - первоночальная сумма инвестиций;

At - сумма амортизации в t-м году.

2) Срок окупаемости может определяться от различного начального момента: от начала осуществления проекта, от даты ввода в действие первого пускового комплекса, от завершения периода освоения проектной мощности и т.д. Алгоритм расчета срока окупаемости зависит от равномерности прогнозируемых доходов от инвестиций. Если доходы распределены по годам равномерно, то срок окупаемости рассчитывается делением единовременных затрат на величину годового дохода, обусловленного ими. Если доходы распределены не равномерно, то срок окупаемости определяется прямым подсчетом числа лет, в течение, которых инвестиции будут погашены кумулятивным доходом. Формула расчета РР имеет вид:

РР = min, при которой  (19)

(19)

Показатель периода (срока) окупаемости определяется по следующей формуле:

(20)

(20)

Методы, учитывающие фактор времени (динамические), основаны на концепции неравноценности денежных средств во времени (рассмотрены в предыдущем разделе). В современной инвестиционной практике показатели оценки эффективности инвестиций, основанные на использовании методов дисконтирования, являются преобладающими. Обычно оценка эффективности проекта производится с использованием следующих показателей:

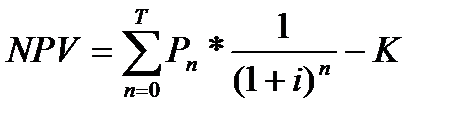

1) Чистая текущая стоимость (чистый дисконтированный доход) - NPV; Расчет этого показателя при единовременном осуществлении инвестиций производится по формуле:

(21)

(21)

где Рп - доходы, достигаемые в период n. Они определяются как разница между денежными поступлениями на n-м интервале расчетного периода (Rn) и денежными выплатами на n-м интервале расчетного периода за исключением капиталовложений

К- первоначальные инвестиции;

Т — горизонт расчета.

Если инвестиции распределены во времени, то используется следующая формула:

(22)

(22)

где Кп - инвестиции в период n;

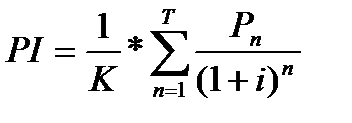

1) Индекс рентабельности (индекс доходности) - PI

Для расчета используется формула:

(23) или

(23) или  (24)

(24)

|

|

|

|

|

Дата добавления: 2017-01-14; Просмотров: 678; Нарушение авторских прав?; Мы поможем в написании вашей работы!