КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сравнительный анализ проектов различной продолжительности 2 страница

|

|

|

|

СБК = 24*(1-0,24)/0,99 = 18,42 %

СБК = 26*(1-0,24)/0,99 = 19,96 %

б) цена собственного капитала рассчитывается следующим образом:

- при использовании нераспределенной прибыли:

ССКП = (Д/Р)+ТПД = 280/2000+0,05 = 0,19 или 19%.

- при эмиссии обыкновенных акций:

СОА = 280/[2000*(1-0,1)]+0,05 = 0,2056 или 20,56%.

СС, %

22,32

19,728

18,792

Объем

инвестиций

0 1500 1750 2250

Рисунок 2 – График цены капитала

3) Определяется средневзвешенная цена капитала:

Расчет средневзвешенной цены капитала (СС) произведем, предположив, что все инвестиционные проекты предприятие будет финансировать, придерживаясь фиксированной структуры капитала.

На первом этапе рассчитывается средневзвешенная цена капитала для финансирования первого инвестиционного проекта, исходя из предположения, что предприятие использует более дешевые источники финансирования инвестиций.

СС = 0,4*18,42+0,6*19 = 18,792%.

Так как размер прибыли ограничен – 900 млн. руб., необходимо для финансирования инвестиционных проектов произвести новую эмиссию акций, что увеличит СС. Скачек происходит, когда объем инвестиций превысит – 1500 тыс. руб. (900/0,6).

Второй скачек средневзвешенной цены капитала происходит в результате увеличения стоимости кредита, в результате получим:

СС = 0,4*19,96+0,6*20,56 = 20,32%.

4) Строится график цены капитала: по вертикально оси откладывается средневзвешенная цена капитала, а по горизонтальной – объем инвестиций.

СС, %

27,0

24,0

21,0

20,32

20,0

19,728

18,792

Объем

инвестиций

0 500 850 1500 1550 1750 1950 2250 2500 2700 3300

Рисунок 3 – График пересечения цены капитала и значения эффективности инвестиционных проектов

5) Принимается соответствующее решение. Процесс формирования оптимальной инвестиционной программы можно наглядно изобразить на графике, совмещая график цены капитала и график инвестиционных проектов. В точке пересечения графиков получаем оптимальную инвестиционную программу. Средневзвешенная цена капитала, соответствующая точке пересечения графиков, может служить ставкой дисконтирования для оценки инвестиционных проектов при использовании критерия NPV.

|

|

|

Таким образом, оптимальная инвестиционная программа предприятия состоит их трех инвестиционных проектов (А, Б, В), с общим объемом инвестиций – 1550 млн. руб.

Задания и задачи

Задача № 1

Организация рассматривает возможность реализации следующих инвестиционных проектов. Таблица

| Проекты | IRR, % | Объем инвестиций, млн. руб |

| Проект А | ||

| Проект Б | ||

| Проект В | ||

| Проект Г | ||

| Проект Д | ||

| Проект Е | ||

| Проект Ж |

Источниками финансирования инвестиций являются:

1. Кредит в размере 800 млн.руб., ставка процента 28% годовых.

2. Кредит (дополнительный) 250 млн. руб., ставка процента 30% годовых.

3. Нераспределенная прибыль в размере 1000 млн. руб.

4. Эмиссия обыкновенных акций. Ожидаемый дивиденд составляет 300 руб.

на акцию. Текущая рыночная цена акции 2500 руб. Темп роста дивидендов 4

% в год. Затраты на размещение составляют 5 % от объема эмиссии.

5. Эмиссия облигаций с нулевым купоном размером 800 млн. руб.,

облигационный процент - 32%.

Организация в долгосрочной перспективе придерживается следующей структуры капитала:

Заемный капитал - 40%;

Собственный капитал - 60%.

Контрольные вопросы

1. Классификация методов и источников финансирования инвестиций.

2. Недостатки и достоинства внутренних и внешних источников финансирования

3. Факторы, влияющие на выбор источника финансирования

4. Что такое стоимость капитала.

5. Что такое средневзвешенная стоимость капитала.

6. Как рассчитываются стоимость различных источников финансирования.

|

|

|

Список литературы

1. Виленский П.Л., Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов: Теория и практика: Учебное пособие. – 2–е изд., перераб. и доп. – М.: Дело, 2004. – 888с.

2. Лимитовский М.А. Инвестиционные проекты и реальные опционы на развивающихся рынках. – М.: Дело, 2010. – 528с.

3. Сергеев И.В., Веретенникова И.И., Яновский В.В. Организация и финансирование инвестиций. М.: Финансы и статистика, 2010. – 400с

4. Л. Е. Басовский, Е. Н. Басовская. Экономическая оценка инвестиций. Учебное пособие. - М.: Инфра-М, 2008. - 240с.

5. Т.Н. Тимченко. Экономическая оценка инвестиций. Учебное пособие. - М.: РИОР, 2011. - 64с.

6. Г.С. Староверова, А.Ю. Медведев, И.В. Сорокина. Экономическая оценка инвестиций. Учебное пособие. - М.: КноРус, 2010. - 312с.

Тема 8 - Оценка эффективности финансовых инвестиций

Теоретическая часть

Основными формами финансового инвестирования являются:

- вложения капитала в уставные фонды совместных предприятий

- вложения капитала в доходные виды фондовых инструментов (акции, облигации);

- вложения капитала в доходные виды денежных источников (депозитные вклады).

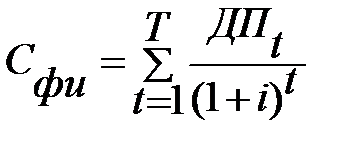

Оценка эффективности того или иного финансового инструмента инвестирования сводится к оценке реальной его стоимости, обеспечивающей получение ожидаемой нормы инвестиционной прибыли. Принципиальная модель стоимости финансового инструмента инвестирования имеет следующий вид:

(38)

(38)

где ДПt – денежные потоки за период использования финансового инструмента.

Особенности формирования возвратного денежного потока по отдельным видам финансовых инструментов определяют разнообразие вариаций используемых моделей оценки их реальной стоимости.

Содержание этих моделей применительно к долговым и долевым финансовым инструментам инвестирования рассмотрим на примере облигаций и акций.

Облигация – эмиссионная ценная бумага, закрепляющая право её держателю получение от эмитента облигации в предусмотренный срок её номинальной стоимости и фиксированного в ней процента от этой стоимости или иного имущественного эквивалента.

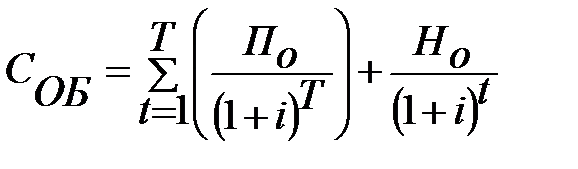

Оценка стоимости облигаций. Она построена на базе следующих основных показателей: а) номинал облигаций; б) сумма процента, выплачиваемая по облигациям; в) ожидаемая норма валовой инвестиционной прибыли (норма доходности) по облигациям; г) количество периодов погашения облигации.

|

|

|

Оценка стоимости облигаций с периодичной выплатой процентов, имеет следующий вид:

(39)

(39)

где По – сумма процента, выплачиваемая в каждом периоде;

Но – номинал облигаций, подлежащий погашению в конце срока её обращения;

t – число периодов, оставшихся до срока погашения облигации;

i – ожидаемая норма валовой инвестиционной прибыли по облигации, выраженная десятичной дробью.

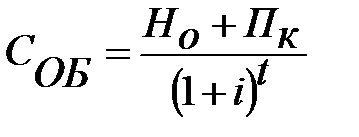

Оценка стоимости облигации с выплатой всей суммы процентов при её погашении имеет следующий вид:

(40)

(40)

где Но – номинал облигации, подлежащий погашению в конце срока её обращения;

Пк – сумма процента по облигации, подлежащая выплате в конце срока её обращения.

Оценка стоимости облигаций, реализуемых с дисконтом без выплаты процентов, имеет следующий вид:

(41)

(41)

Акция – эмиссионная ценная бумага, закрепляющая право её владельцу на получение части прибыли акционерного общества, на участие в управлении акционерного общества и на часть имущества, остающейся после его ликвидации.

Оценка стоимости акций осуществляется на базе следующих исходных показателей: а) вид акций – привилегированные или простые; б) сумма дивидендов, предполагаемая к получению в конкретном периоде; в) ожидаемая курсовая стоимость акций в конце периода её реализации (при использовании акции в течение заранее определённого периода); г) ожидаемая норма валовой прибыли по акциям; д) число периодов использования акции.

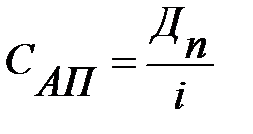

Оценка стоимости привилегированной акции:

(41)

(41)

где Дп – сумма дивидендов, предусмотренная к выплате по привилегированной акции в предстоящем периоде;

i – ожидаемая норма валовой инвестиционной прибыли по привилегированной акции, выраженная десятичной дробью.

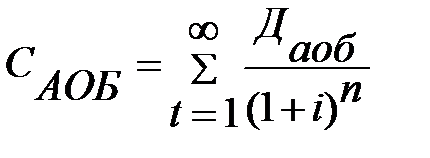

Оценка стоимости простой акции при её использовании в течении неопределённого периода времени:

(42)

(42)

где ДАОБ – сумма дивидендов, предполагаемая к получению в каждом n-ом периоде;

i – ожидаемая норма валовой инвестиционной прибыли по акциям;

|

|

|

n – число периодов, включённых в расчёт.

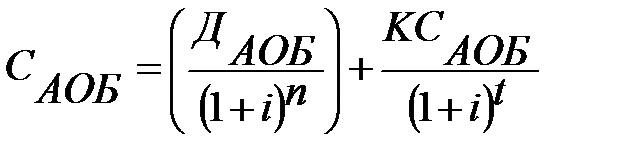

Оценка стоимости простой акции при её использовании в течение заранее определённого периода времени:

(43)

(43)

где КСАОД – ожидаемая курсовая стоимость акции в конце периода её реализации.

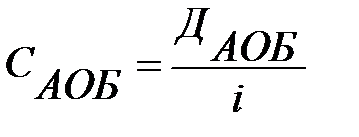

Оценка стоимости акции со стабильным уровнем дивидендов:

(44)

(44)

где ДАОБ – годовая сумма постоянного дивиденда.

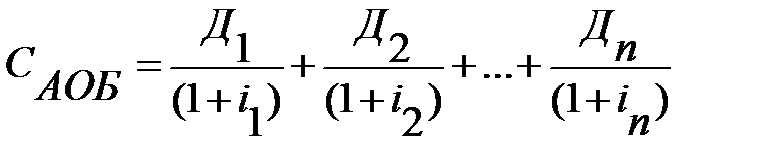

Оценка стоимости акции с колеблющимся уровнем дивидендов определяется так:

(45)

(45)

где Д1 –Дn – сумма дивидендов, прогнозируемая к получению в каждом периоде.

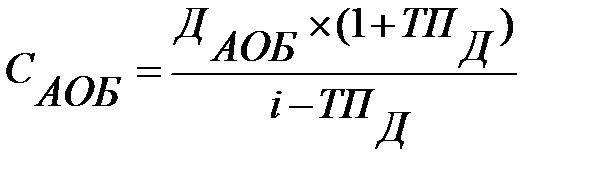

Оценка стоимости простых акций с постоянно возрастающим уровнем дивидендов:

(46)

(46)

где ДАОБ – сумма последнего выплаченного дивиденда;

ТПД – темп прироста дивидендов, выраженный десятичной дробью.

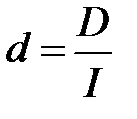

Другим важным критерием, с помощью которого принимаются решения о целесообразности вложений в финансовые активы, является показатель доходности.

Доходность характеризует эффективность финансового актива и представляет собой относительный показатель, рассчитанный соотношением дохода (D) и величины инвестиций (I):

(47)

(47)

Облигация имеет номинальную, выкупную и рыночную цену.

Номинальная цена обозначает сумму, которая берётся в займы и подлежит возврату по истечению срока займа.

Выкупная цена – это цена, по которой эмитенты выкупают облигацию у инвестора по истечении срока займа.

Рыночная цена – это цена, по которой облигация покупается на рынке.

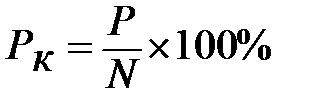

Рыночные цены существенно различаются между собой, поэтому для достижения их сопоставимости рассчитывается курс облигаций.

Курс облигации (Рк) – это значение рыночной цены, выраженной в процентах к её номиналу.

Расчёт курса производится по формуле:

(48)

(48)

где Р – рыночная цена;

N – номинальная цена облигации.

Для оценки могут использоваться купонная, текущая и конечная виды доходности.

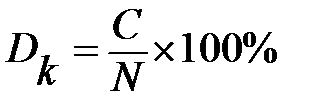

Купонная доходность – норма процента, которая устанавливается при выпуске облигации и которую эмитент обязан уплатить по каждому купону.

Она рассчитывается по формуле:

(49)

(49)

где С – годовой купонный доход;

N – номинальная цена облигации.

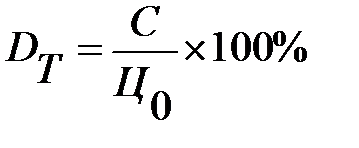

Текущая доходность определяется выражением:

(50)

(50)

где Ц0 – цена, по которой облигация была приобретена инвестором.

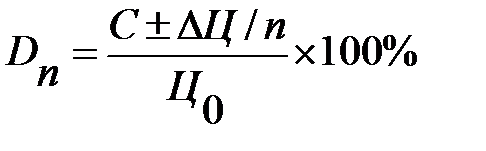

Конечная доходность рассчитывается по формуле:

(51)

(51)

где ΔЦ – прирост или убыток капитала, равный разнице между ценой реализации и ценой приобретения облигации инвестором;

n – количество лет обращения облигации.

Для облигации с нулевым купоном (дисконтные облигации) доходность рассчитывается по формуле:

(52)

(52)

где Ц1, Ц0 – цена продажи и покупки облигации, в % к номиналу или в рублях;

t – количество дней между покупкой и продажей облигации.

Текущий доход по облигациям может выплачиваться регулярно в виде процентов; определяется по фиксированной, ступенчатой, равномерно возрастающей или плавающей ставке. Такие облигации называют купонными, текущий доход по ним – купонным доходом.

Акция имеет номинальную, балансовую, ликвидационную и рыночную цену.

Номинальная цена устанавливается при выпуске акций и показывает долю уставного капитала, приходящегося на одну акцию на момент создания акционерного общества.

Балансовая цена – стоимость чистых активов АО, приходящихся на одну акцию по балансу.

Ликвидационная цена – стоимость реализуемого имущества АО в фактических ценах, приходящегося на одну акцию.

Для анализа эффективности вложений инвестора в покупку акции могут быть использованы следующие виды доходности: ставка дивиденда, текущая доходность акции для инвестора, текущая рыночная доходность, конечная и совокупная доходность.

Ставка дивиденда определяется по формуле:

(53)

(53)

где Д – величина выплачиваемых годовых дивидендов;

N – номинальная цена акции.

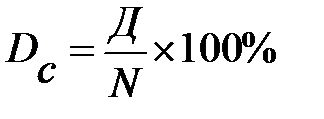

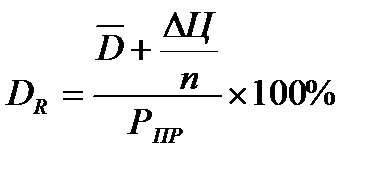

Текущая доходность акции для инвестора – рендит, рассчитывается по формуле:

(54)

(54)

где РПР – цена приобретения акции.

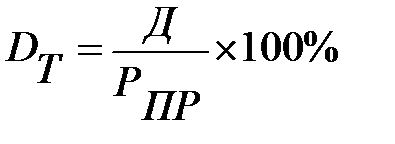

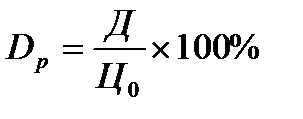

Текущая рыночная доходность определяется так:

(55)

(55)

где Ц0 – текущая рыночная цена акции.

Конечная доходность может быть представлена следующим выражением:

(56)

(56)

где  - величина дивидендов, выплачиваемая в среднем за год;

- величина дивидендов, выплачиваемая в среднем за год;

ΔЦ – прирост или убыток капитала инвестора, равный разнице между ценой продажи и ценой приобретения акции;

n – количество лет, в течение которых инвестор владел акцией.

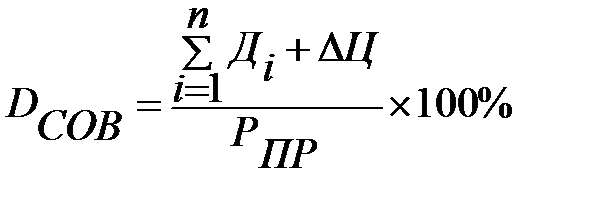

Обобщающим показателем эффективности вложений инвестора в покупку акции является совокупная доходность, которая рассчитывается по формуле:

(57)

(57)

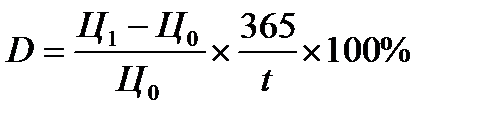

Если инвестор не получает текущих доходов в виде дивидендов (спекулятивные операции), то его доход составляет прирост курсовой стоимости. Доходность (в годовом исчислении) в этом случае рассчитывается по формуле:

(58)

(58)

где Ц1, Ц0 – цена продажи и покупки акции;

t – количество дней в году со дня покупки до дня продажи.

Примеры решения задач.

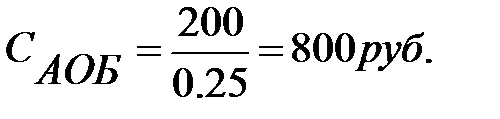

Пример 1. На фондовом рынке предлагаются облигации одного из предприятий по цене 270 руб. за единицу. Они были выпущены сроком на 3 года; до погашения осталось 2 года. Номинал облигации при выпуске определён в 300 руб. Процентные выплаты по облигациям один раз в год по ставке 30% к номиналу. С учётом уровня риска данного типа облигаций ожидаемая норма инвестиционной прибыли принимается 35% в год. Необходимо определить реальную рыночную стоимость облигации и её соответствие цене продажи.

Подставим в формулу соответствующие значения показателей; получим реальную рыночную стоимость облигации:

Сопоставив текущую и рыночную стоимость облигации и цену её продаж, можно видеть, что кроме ожидаемой инвестиционной прибыли по ней может быть получен дополнительный доход в сумме 3.6 тыс. руб. (93.6 – 90.0).

Сопоставив текущую и рыночную стоимость облигации и цену её продаж, можно видеть, что кроме ожидаемой инвестиционной прибыли по ней может быть получен дополнительный доход в сумме 3.6 тыс. руб. (93.6 – 90.0).

Пример 2. Облигация предприятия номиналом 300 руб. реализуются на рынке по цене 220 руб. Погашение облигауций и разовая выплата суммы процентов по ним по ставке 20% предусмотрены через 3 года. Ожидаемая норма прибыли по облигациям 35%.

Определить ожидаемую текущую рыночную стоимость облигации.

Получим:

Пример 3. Облигации номиналом в 300 руб. реализуются по цене 220 руб. Погашение облигаций предусмотрено через 3 года. Норма прибыли ожидается в размере 20%.

Определить текущую рыночную стоимость облигации. Подставив в формулу соответствующее значение получим:

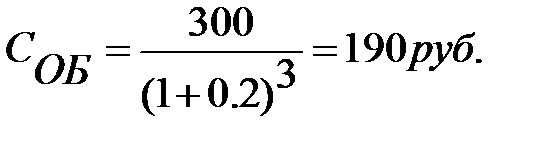

Пример 4. Определить реальную стоимость привилегированной акции при следующих данных: предусмотренная по акции сумма дивидендов составляет 200 руб. в год; ожидаемая инвестором годовая норма валовой инвестиционной прибыли – 20%. Подставив в формулу приведённые данные, получим:

Пример 5. Приобретённая инвестором акция представляется ему перспективной и намечается к использованию в течение продолжительного периода. На ближайшие пять лет составлен прогноз дивидендов, в соответствии с которым в первый год сумма дивидендов составит 1000 руб., а в последующие будет ежегодно возрастать на 200 руб. Норма текущей доходности акций данного типа составляет 15% в год. Необходимо определить рыночную стоимость акции.

Подставив в формулу необходимые показатели получим:

Пример 6. По акции выплачивается ежегодный постоянный дивиденд в сумме 200 руб. Ожидаемая норма текущей прибыли акций данного типа составляет 25% в год. Реальная рыночная стоимость акции составит:

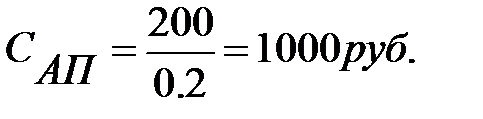

Пример 7. Последний дивиденд, выплаченный по акции, составлял 1500 руб. Предприятие постоянно увеличивает сумму ежегодно выплачиваемых дивидендов на 10%. Ожидаемая норма текущей доходности акций данного типа составляет 20%. Реальная рыночная стоимость акции составит:

Пример 8. Инвестор приобрёл облигацию по курсу 108% с купонной ставкой 24% годовых. Через 2,5 года облигация была им продана по курсу 105%. Определить конечную доходность этих операций для инвестора без учёта налогообложения.

Воспользуемся для решения этой задачи формулой (52):

d=[(24 + (105 - 108) / 25) / 108] × 2.5 = 5.25%.

Пример 9. Акция номиналом 2000 руб. приобретена по курсу 120% и по ней выплачивается дивиденд 30% годовых. Определить текущую доходность инвестиционных средств (рендит акции).

DТ = (2000 × 0.3) / (2000 × 120 / 100) = 0.25 или 25%.

Задания и задачи

Задача № 1

Облигация со сроком обращения 3 года, номинальной ценой 100 руб. и

купонной ставкой 30% реализуется с дисконтом 10%. Рассчитайте ее текущую

и конечную доходность с учетом и без учета налогообложения.

Задача № 2

Инвестор приобрел корпоративную облигацию по курсу 115% с купонной ставкой 24% годовых. Через 2.5 года облигация была им продана по курсу 111%.Определите конечную доходность этих операций для инвестора без учета налогообложения.

Задача № 3

Облигация с нулевым купоном номинальной стоимостью 200 руб. и сроком погашения через 3 года продается за 144 руб. Оцените целесообразность приобретения этих облигаций, если имеется возможность альтернативного вложения капитала с нормой дохода 15%.

Задача № 4

Акция приобретена за 1000 руб.; прогнозируемый дивиденд следующего

года составит 40 руб. Ожидается, что в последующие годы этот дивиденд будет

возрастать с темпом 12%. Какова приемлемая норма прибыли, использованная

инвестором при принятии решения о покупке акции?

Задача № 5

Ежегодные дивиденды, выплачиваемые по акциям, составляют 100 руб.

Рыночная ставка дохода оценивается владельцами акций в 24% годовых.

Текущая стоимость каждой акции составляет 500 руб. Имеет ли смысл

инвестору приобрести дополнительно эти акции или, наоборот, продать имеющиеся?

Задача № 6

Чистая прибыль АО с уставным капиталом 700 тыс.руб. составила 198 тыс. руб. Общее собрание акционеров решило, что чистая прибыль распределяется следующим образом: 75% - на выплату дивидендов, 25% - на развитие производства. Определите ориентировочно курсовую цену акции данного общества, ставку дивиденда, текущую доходность акции, если на момент расчета ставка банковского процента составила 22%, а номинал акции - 250руб.

Задача № 7

Акция номиналом 200 руб. куплена по курсу 120% и продана владельцем на третий год приобретения за 90 дней до даты выплаты годовых дивидендов по курсу 150%. Дивиденды по акции выплачивались по полугодиям. В первый год уровень дивиденда составил 36 руб. Во второй год в 48%. В третий год ставка дивиденда равнялась 40%. Рассчитайте конечную (среднегодовую) и совокупную доходность акции.

Задача № 8

Купонная облигация с номиналом 50 руб. сроком обращения 3 года имеет ступенчато возрастающую купонную ставку. Ее величина, установленная при выпуске облигации, составляет 20% годовых и равномерно возрастает на 10% каждые полгода. Купонный доход выплачивается по полугодиям. По какой цене инвестор будет согласен приобрести эту облигацию, если имеется альтернативный вариант вложения капитала со ставкой дохода 20% годовых.

Задача № 9

Ежегодные дивиденды, выплачиваемые по акциям, составляют 200 руб.

Рыночная ставка дохода оценивается владельцами акций в 32% годовых.

Текущая стоимость каждой акции составляет 1000 руб. Имеет ли смысл

инвестору приобрести дополнительно эти акции или, наоборот, продать имеющиеся?

Контрольные вопросы

1. Понятие и виды финансовых инвестиций

2. Цель осуществления финансовых инвестиций

3. Как оценивается эффективность финансовых инвестиций

4. Виды ценных бумаг

5. Оценка эффективности акций

6. Оценка эффективности облигаций

7. Оценка эффективности векселей и сберегательных сертификатов

8. Оценка эффективности производных ценных бумаг

9. Принципы формирования портфеля ценных бумаг

10. Показатели эффективности формирования портфеля ценных бумаг.

Список литературы

1. Инвестиции /Г.П. Подшеваленко, Н.И. Лахметкина, М.В. Макарова и др. – М.: КРОКУС. 2010. – 176с.

2. Ли Ч., Финнерти Д. Финансы корпораций: теория, методы и практика. Пер с англ. - М.: ИНФРА-М, 2000.

3. Шарп У., Александр Г., Бэйли Дж. Инвестиции /Пер. с англ./ - М.: ИНФРА - М, 2005.

4. Дамодаран Асват Инвестиционная оценка. Инструменты и техника оценки любых активов. /Пер. с англ. – М.: Альпина Бизнес Букс, 2008. – 1342с.

5. Л. Е. Басовский, Е. Н. Басовская. Экономическая оценка инвестиций. Учебное пособие. - М.: Инфра-М, 2008. - 240с.

6. А.С. Шапкин, В.А. Шапкин. Экономические и финансовые риски. Оценка, управление, портфель инвестиций. Учебное пособие. - М.: Дашков и Ко, 2010. - 514с.

|

|

|

|

|

Дата добавления: 2017-01-14; Просмотров: 1932; Нарушение авторских прав?; Мы поможем в написании вашей работы!