КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сравнительный анализ проектов различной продолжительности 1 страница

|

|

|

|

При сравнении проектов различной продолжительности целесообразно использовать следующую процедуру.

- определяется общее кратное для числа лет реализации каждого проекта;

- учитывая, что каждый из проектов будет повторяться несколько циклов, рассчитывается суммарное значение показателя NPV для повторяющихся проектов;

- выбирается тот проект из исходных, у которого суммарное значение NPV повторяющегося потока будет наибольшим.

Суммарная NPV повторяющегося потока находится по формуле:

(32)

(32)

где NPV(j) - чистая приведенная стоимость исходного проекта;

j - продолжительность этого проекта;

n — число повторений (циклов) исходного проекта (число слагаемых в скобках);

i - процентная ставка в долях единицы, используемая при дисконтировании (ставка предполагаемого дохода).

Примеры решения задач.

Пример 1. Предприятие рассматривает четыре варианта альтернативных инвестиционных проектов, требующих одинаковых стартовых вложений (2400 тыс. руб.). Необходимо произвести экономическую оценку каждого проекта и выбрать наиболее эффективный. Финансирование проектов осуществляется за счет банковского кредита, с процентной ставкой 18% годовых.

Динамика денежных потоков и рассчитанные показатели эффективности представлены в таблице 5.1

Таблица 5.1

| Прогнозируемые денежные потоки, тыс.руб. | ||||

| Год | Проект 1 | Проект 2 | Проект 3 | Проект 4 |

| 0-й 1-й 2-й 3-й 4-й 5-й | -2400 | -2400 | -2400 | -2400 |

| Показатели эффективности | ||||

| NPV PI IRR PP | 809.6 1.337 22.31% 2.33 года | 556.4 1.231 20.9% 2.0 года | 307.2 1.128 27.7% 2.16 года | 689.0 1.29 27.8% 1.79 года |

Выводы: 1) Если следовать второму способу оценки проектов, наиболее эффективным по показателям NPV и PI является проект 1, по показателям IRR и РР - проект 4. Однако, учитывая, что банк получит ссуду под 18% годовых и разница в сроках окупаемости составляет менее полугода, можно отдать предпочтение первому проекту.

|

|

|

2) для определения наиболее эффективного проекта (используя первый способ их оценки) составим сводную таблицу показателей.

| Перечень рассматриваемых инвестиционных проектов | Показатели эффективности инвестиционных проектов | |||||||

| NPV | IR | IRR | PP | |||||

| Количест. значение показателя | Ранговое значение в системе рассмотр. показателей | Количест значение показателя | Ранговое значение в системе рассмотр. показателей | Количест значение показателя | Ранговое значение в системе рассмотр. показателей | Количест. значение показателя | Ранговое значение в системе рассмотр. показателей | |

| Проект № 1 Проект № 2 Проект № 3 Проект № 4 | 809.6 556.4 307.2 | 1.337 1.231 1.128 1.29 | 22.31% 20.90% 27.70% 27.80% | 2.33 г 2.0 г 2.16 г 1.79 г |

Как видно из таблицы, в соответствии с этим способом наиболее эффективным является проект 4.

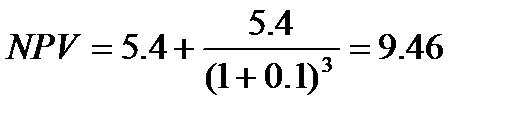

Пример 2. В каждой из двух приведенных ниже ситуаций требуется выбрать наиболее предпочтительный проект (млн. руб.). если цена капитала составляет 10%.

А) Проект №1: - 100; 50; 70. Проект №2: - 100; 30; 40; 60.

Б) Проект № 3: - 100; 50; 72. Проект № 2: - 100; 30; 40; 60.

Решение:

Рассчитаем для каждого проекта NPV:

Для проекта № 1  млн.руб.

млн.руб.

Для проекта № 2  млн.руб.

млн.руб.

Для проекта № 3  млн.руб.

млн.руб.

Непосредственному сравнению эти данные не поддаются; поэтому необходимо рассчитать NPV приведенных потоков. В обоих вариантах наименьшее кратное равно 6. В течение этого периода проекты №1 и №3 могут быть повторены трижды, а проект №2 - дважды.

В этом случае трехкратное повторение проекта №1 обеспечивает получение NPV, равного:

млн. руб.;

млн. руб.;

проекта №3:  млн. руб.;

млн. руб.;

двукратное повторение проекта №2, обеспечивает получение

млн. руб.

млн. руб.

Как видно из решения в первом случае предпочтительным является проект №2, во втором проект №3.

|

|

|

Задания и задачи

Задача № 1

Предприятие рассматривает 4-ре варианта инвестиционных проектов, требующих равных стартовых капиталовложений - 1200 тыс. руб. Необходимо произвести экономическую оценку и выбрать наиболее эффективный вариант. Финансирование проектов осуществляется за счет банковского кредита по ставке 12% годовых.

| Год | Проект 1 | Проект 2 | Проект 3 | Проект 4 |

| -1200 | -1200 | -1200 | -1200 | |

Задача № 2

На основании исходных данных представленных в таблице, требуется:

1. Рассчитать показатели чистый дисконтированный доход, срока

окупаемости, дисконтированного срока окупаемости и индекса доходности

инвестиционных проектов А, Б, В.

2. Составить аналитическое заключение относительно инвестиционной

привлекательности альтернативных вариантов капитальных вложений.

| Период времени (t), лет | Проект А | Проект Б | Проект В |

| - 500 000 | - 500 000 | - 500 000 | |

| + 100 000 | + 400 000 | + 250 000 | |

| + 200 000 | + 300 000 | + 250 000 | |

| + 300 000 | + 200 000 | + 250 000 | |

| + 400 000 | + 100 000 | + 250 000 |

Проектная дисконтная ставка равна 12%.

Задача № 3

Имеется ряд инвестиционных проектов, требующих равную величину стартового капитала - 300 тыс. руб. Цена капитала, т.е. предполагаемая доходность - 10%. Требуется выбрать наиболее эффективный проект учитывая, что потоки платежей по ним характеризуются следующими данными, (т.руб):

| Периоды | |||

| Проект А | - | ||

| Проект В | |||

| Проект С | |||

| Проект Г | - |

Задача № 4

Предприятие анализирует следующие два взаимоисключающие проекта

| Период | А | Б |

| - 10 000 | - 10 000 | |

1) Чему равен IRR для каждого из этих проектов. Определить наиболее

эффективный проект по показателю IRR. Обязательно ли это решение

будет правильным.

2) Ели желаемая доходность равна 9%, то какова NPV каждого из этих

проектов. Какой бы вы выбрали проект, используя показатель NPV.

3) При каких нормах дисконта вы бы выбрали проект "А", а проект "Б". При какой норме дисконтирования вам бы было безразлично какому из проекту отдать предпочтение.

|

|

|

Задача № 5

На основе исходных данных, приведенных в таблице, требуется:

1. Рассчитать показатели внутренней нормы доходности и срока окупаемости инвестиционных проектов А и Б.

2. Обосновать выбор наиболее выгодного варианта капитальных вложений.

| Период времени (t), лет | Проект А | Проект В |

| - 200 000 | - 400 000 | |

| + 130 000 | + 170 000 | |

| + 150 000 | + 180 000 | |

| - | + 200 000 | |

| - | + 160 000 |

Проектная дисконтная ставка равна 15%.

Контрольные вопросы

1. Назовите виды конкурирующих инвестиций.

2. Что такое альтернативные инвестиционные проекты.

3. Методы и показатели, используемые в сравнительной оценки эффективности инвестиций.

4. Что такое точка Фишера, ее характеристики и механизм расчета.

5. Сравнительная оценка инвестиционных проектов с различной продолжительностью.

Список литературы

1. Виленский П.Л., Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов: Теория и практика: Учебное пособие. – 2–е изд., перераб. и доп. – М.: Дело, 2004. – 888с.

2. Лимитовский М.А. Инвестиционные проекты и реальные опционы на развивающихся рынках. – М.: Дело, 2010. – 528с.

3. Ример М.И., Касатонов А.Д., Матиенко Н.Н. Экономическая оценка инвестиций. – 2-е изд. – СПб.: Питер, 2008. – 480с.

4. Ковалев В.В. Методы оценки инвестиционных проектов. - М.: Финансы и статистика, 2010-144с.

5. Г.С. Староверова, А.Ю. Медведев, И.В. Сорокина. Экономическая оценка инвестиций. Учебное пособие. - М.: КноРус, 2010. - 312с.

Тема 6 - Оптимальное размещение инвестиций в условиях ограниченного бюджета капиталовложений

Теоретическая часть

При наличии выбора нескольких привлекательных инвестиционных проектов и отсутствии необходимых денежных ресурсов для участия в каждом из них возникает задача оптимального размещения инвестиций.

Используются следующие методы оптимизации размещения инвестиций:

1. Пространственная оптимизация инвестиционных проектов

1.1 Проекты, поддаются дроблению;

1.2 Проекты, не поддаются дроблению.

2. Временная оптимизация инвестиционных проектов.

Под пространственной оптимизацией понимается решение задачи, направленной на получение максимального суммарного прироста капитала при реализации нескольких независимых инвестиционных проектов, стоимость которых превышает имеющиеся у инвесторов финансовые ресурсы.

|

|

|

Проекты, поддающиеся дроблению. При возможности дробления проектов предполагается реализация ряда из них в полном объеме, а некоторых – только частично. В отношении последних принимается к рассмотрению доля инвестиций и денежных поступлений.

Общая сумма инвестиций, направляемая на реализацию проектов, не должна превышать лимит денежных ресурсов, предназначенных инвестором на эти цели.

Рассматриваемая задача решается в следующей последовательности:

v для каждого проекта рассчитывается индекс рентабельности (PI);

v проекты ранжируются по степени убывания показателя PI;

v к реализации принимается первые k проектов, стоимость которых в сумме не превышает лимита средств, предназначенных на инвестиции;

v при наличии остатка инвестиционных средств они вкладываются в очередной проект, но не в полном объеме, а лишь в той части, в которой он может быть профинансирован.

Проекты, не подлежащие дроблению. В случае, когда инвестиционный проект может быть принят только в полном объеме, для нахождения оптимального варианта портфеля производится просмотр сочетаний проектов с расчетом их суммарного NPV. Комбинация, обеспечивающая максимальное значение NPV, считается оптимальной.

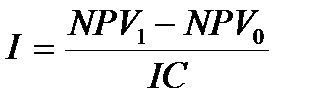

Под временной оптимизацией понимается задача, при которой рассматриваются несколько привлекательных инвестиционных проектов. Однако, в результате ограниченности ресурсов они не могут быть реализованы в планируемом году одновременно, но в следующем году нереализованные проекты, либо их части, могут быть реализованы. Решение задачи сводится к оптимальному распределению проектов по двум годам.

Последовательность решения:

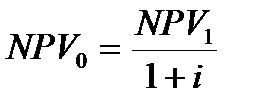

По каждому проекту рассчитывается индекс возможных потерь, характеризующий относительную потерю NPV в случае, если проект будет отсрочен на год. Индекс рассчитывается по формуле:

(32)

(32)

где NPV1 – приведенная стоимость рассматриваемого проекта в конце первого периода;

NPV0 – дисконтированная величина NPV по ставке i.

т.е.  (33)

(33)

где i – цена источников финансирования;

IC – размер отложенных на год инвестиций.

Реализация проектов, обладающих наименьшей величиной индекса возможных потерь, переносится на следующий год.

Примеры решения задач

Пример 1. Предприятие имеет возможность инвестировать до 90 тыс. руб.; при этом цена источника финансирования составляет 10%. Требуется составить оптимальный инвестиционный портфель, если имеются следующие альтернативные проекты:

Таблица 6.1

| Проекты | Денежные потоки, тыс. руб. | ||||

| А Б В Г | -40 -35 -50 -30 |

Решение: Рассчитаем чистый приведенный эффект (NPV) и индекс рентабельности (PI) для каждого проекта:

Проект «А»:

NPV = 10*0.909+15*0.826+18*0.751+16*0.683 - 40 = 45.92 - 40 = 5.92 млн. руб.

PI = 45.92 / 40 = 1.148

Проект «Б»:

NPV = 10*0.909+12*0.826+15*0.751+16*0.682 – 35 = 41.63 – 35 = 6.63 млн. руб.

PI = 41.63 / 35 = 1.189

Проект «В»:

NPV = 14*0.909+18*0.826+22*0.751+15*0.682 – 50 = 54.35 – 50 = 4.35 млн. руб.

PI = 54.35 / 50 = 1.087

Проект «Г»:

NPV = 9*0.909+10*0.826+13*0.751+11*0.682 – 30 = 33.71 – 30 = 3.71 млн. руб.

PI = 33.71 / 30 = 1.123

Таким образом, по убыванию показателя PI проекты упорядочиваются следующим образом: Б, А, Г, В.

Следовательно, оптимальной стратегией будет следующая (таблица6.2).

Таблица 6.2

| Проект | Инвестиция, млн. руб. | Часть инвестиции, включенная в портфель, в % | NPV, млн. руб. |

| Б А Г | 6.63 5.62 1.86 | ||

| 14.41 |

Можно проверить, что любая другая комбинация инвестиций ухудшает результаты. Предположим, что вместо проекта «Г» можно реализовать часть проекта «В», так как у него NPV больше; результаты расчетов приведены в таблице 6.3.

Таблица 6.3

| Проект | Инвестиция, млн. руб. | Часть инвестиции, вклю-ченная в портфель, в % | NPV, млн. руб. |

| Б А В | 6.63 5.62 1.31 | ||

| 13.86 |

Таким образом, действительно в первом случае была найдена оптимальная структура инвестиционного портфеля.

Пример 2. Используя условия предыдущего примера, составить оптимальный инвестиционный портфель, если максимальная величина, которая доступна предприятию для финансирования инвестиций, составляет 90 тыс. руб.; при этом проекты не поддаются дроблению.

Решение:

Возможны следующие сочетания проектов в инвестиционном портфеле в соответствии с доступной предприятию суммой инвестиций:

А+Б; А+В; А+Г; Б+В; Б+Г; В+Г.

Рассчитаем суммарный NPV для каждого варианта (таблица 6.4).

Таблица 6.4

| Вариант | Суммарная инвестиция, млн. руб. | Суммарный NPV, млн. руб. |

| А+Б А+В А+Г Б+В Б+Г В+Г | 12.55 10.27 9.63 10.98 10.34 8.06 |

Таким образом, оптимальным является инвестиционный портфель, включающий проекты А и Б.

Пример 3. Используя условия предыдущего примера (с проектами поддающимися дроблению) составить оптимальный инвестиционный портфель на 2 года в случае, если объем инвестиций на планируемый год ограничен суммой в 85 тыс. руб.

Решение:

Рассчитаем потери в NPV в случае, если каждый из анализируемых проектов будет отложен к исполнению на год. Решение приведено в табличной форме (таблица 6.5).

Таблица 6.5

| Проект | NPV1, млн. руб. | Дисконтный множитель, при i = 10% | NPV0, млн. руб. | Потеря NPV, млн. руб. | Величина отложенных на год инвестиций (IC), млн. руб. | Индекс возможных потерь, I |

| А Б В Г | 5.92 6.63 4.35 3.71 | 0.909 0.909 0.909 0.909 | 5.38 6.03 3.95 3.37 | 0.54 0.60 0.40 0.34 | 0.0135 0.0171 0.0080 0.0113 |

Примечание: NPV1 – берется из предыдущего примера, NPV0 – рассчитывается по формуле 33, а индекс возможных потерь (I) по формуле 32.

Индекс возможных потерь имеет следующую интерпретацию: он показывает, чему равна величина относительных потерь в случае откладывания проекта к исполнению на один год. Из расчета видно, что наименьшие потери будут в случае, если отложен к исполнению проект В, затем последовательно проекты Г, Б, А.

Таким образом, инвестиционный портфель первого года включает проекты А и Б в полном объеме, а также часть проекта Г; оставшуюся часть проекта Г и проект В следует включить в портфель второго года:

| Проект | Инвестиция, млн. руб. | Часть инвестиций, включаемая в портфель, % | NPV, млн. руб. |

| а) инвестиции в году 0 | |||

| Б А Г | 6.63 5.92 1.22 | ||

| Всего | 13.77 | ||

| б) инвестиции в году 1 | |||

| Г В | 2.49 3.95 | ||

| Всего | 6.44 |

Суммарный NPV при таком формировании портфелей за два года составит 20.21 млн. руб. (13.77+6.44), а общие потери составят 0.40 млн. руб. (5.92+6.63+4.35+3.71-20.21) и будут минимальными по сравнению с другими вариантами формирования портфелей.

Задания и задачи

Задача № 1

Предприятие планирует инвестировать в основные фонды а) до 60 млн. руб.; б) до 100 млн. руб.; при этом цена источников финансирования составляет 10%. Требуется составить оптимальный инвестиционный портфель, если имеются следующие альтернативные проекты: Таблица

| Проекты | Денежные потоки по годам, млн. руб. | ||||

| А | -30 | ||||

| В | -15 | ||||

| С | -40 | ||||

| Д | -10 | ||||

| Е | -20 |

1) проекты не поддаются дроблению;

2) проекты поддаются дроблению;

3) составить оптимальный инвестиционный портфель на 2 года в случае, если

объем инвестиций ограничен 70 млн. руб., при этом проекты:

а) не подлежат дроблению;

б) подлежат дроблению.

Контрольные вопросы

1. Что такое инвестиционный портфель.

2. Цели формирования инвестиционного портфеля.

3. Принципы формирования инвестиционных портфелей

4. Сущность пространственной оптимизации.

5. Сущность временной оптимизации

Список литературы

1. Виленский П.Л., Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов: Теория и практика: Учебное пособие. – 2–е изд., перераб. и доп. – М.: Дело, 2004. – 888с.

2. Ковалев В.В. Методы оценки инвестиционных проектов. - М.: Финансы и статистика, 2010-144с.

3. А.С. Шапкин, В.А. Шапкин. Экономические и финансовые риски. Оценка, управление, портфель инвестиций. Учебное пособие. - М.: Дашков и Ко, 2010. - 514с.

Тема 7 - Источники и методы финансирования инвестиций

Теоретическая часть

Для осуществления любого инвестиционного проекта, необходимы реальные денежные ресурсы.

Финансирование инвестиционного проекта это обеспечение его денежными ресурсами в течение всего периода реализации.

Задачами финансирования являются:

- покрытие денежными средствами (ресурсами) необходимых инвестиционных затрат;

- оптимизация источников финансирования, для обеспечения финансовой надежности проекта.

Система финансового обеспечения инвестиционного процесса складывается из источников и методов финансирования инвестиционной деятельности.

Методы финансирования зависят от конкретных условий функционирования предприятия, изменений в направлении его развития, которые делятся на: бюджетный, самофинансирования, кредитный, фондовый

С позиции конкретных хозяйствующих субъектов (предприятий) источники финансирования инвестиционных проектов можно классифицировать по следующим признакам:

1) по отношению к собственности предприятия – инициатора инвестиционного проекта (формам привлечения):

- собственные;

- привлеченные;

- заемные.

2) по группам источников привлечения по отношению к предприятию-инициатору инвестиционного проекта:

- внутренние;

- внешние.

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. Это объясняется целым рядом обстоятельств. Во-первых, ограничением источников финансирования по объему ресурсов. Во-вторых, предоставление финансовых ресурсов может быть ограничено временными рамками. В-третьих, одним из ограничений может выступать цена использования средств. Привлечение средств из того или иного источника для финансирования инвестиционной деятельности связано для предприятия с определенными затратами: выплата дивидендов, процентов и т.п. Показатель, характеризующий относительный уровень общей суммы расходов, которую необходимо заплатить за использование определенного объема финансовых средств, называется ценой капитала

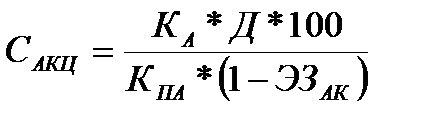

Цена того или иного источника определяется по следующим обобщенным формулам:

Цена привлекаемого капитала за счет эмиссии акций:

(34)

(34)

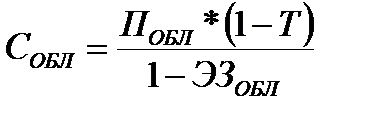

Цена облигационного займа:

Цена облигационного займа:

(35)

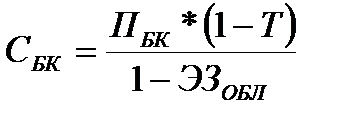

Цена банковского кредита:

(36)

(36)

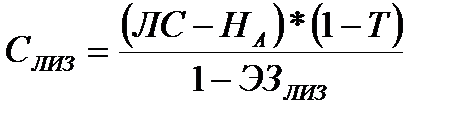

Цена лизинга:

(37)

(37)

где Сакц, Собл, Сбк, Слиз – цена источника финансирования инвестиций, соответственно: эмиссия обыкновенных акций, облигационный займ, банковский кредит, лизинговая сделка;

Т – ставка налога на прибыль;

ЛС – лизинговая ставка;

Д – дивиденд по простым акциям;

КА – дополнительно эмитированные акции;

КПА – сумма дополнительно привлекаемых средств;

ЭЗАК, ЭЗОБК, ЭЗБК, ЭЗЛИЗ – экономические затраты на привлечение инвестиционных ресурсов из соответствующих источников: эмиссия акций, облигационный займ, банковский кредит, лизинговая сделка.

ПОБЛ, ПБК – проценты, соответственно, по облигационному займу, банковскому кредиту.

Часто необходимо оценить инвестиционную программу предприятия в целом. Для оценки инвестиционной программы недостаточно использовать только критерии оценки отдельного проекта. Такие решения принимаются с помощью специальных методов.

Формирование инвестиционной программы предприятия осуществляется в следующем порядке:

- определяются инвестиционные проекты, имеющие абсолютную экономическую эффективность по показателям эффективности NPV или IRR;

- строится график инвестиционных проектов по убыванию показателя экономической эффективности;

- устанавливаются возможные источники и формы финансирования инвестиций;

- строится график по ограничению на объем финансирования;

- определяется цена различных источников финансирования инвестиций;

- осуществляется расчет средневзвешенной цены капитала;

- строится график цены капитала;

- принимается соответствующее управленческое решение.

Примеры решения задач

Пример 1. Организация рассматривает возможность реализации следующих инвестиционных проектов.

Таблица 7.1

| Проекты | IRR, % | Объем инвестиций, млн. руб. |

| Проект А | ||

| Проект Б | ||

| Проект В | ||

| Проект Г | ||

| Проект Д | ||

| Проект Е | ||

| Проект Ж |

Источниками финансирования являются:

1. Кредит в размере 700 млн. руб., ставка процента 24% годовых.

2. Кредит (дополнительный) 200 млн. руб., ставка процента 26% годовых.

3. Нераспределенная прибыль в размере 900 млн. руб.

4. Эмиссия обыкновенных акций. Ожидаемый дивиденд составляет 280 руб. на акцию. Текущая рыночная цена акции 2000 руб. Темп роста дивидендов 5% в год.

Затраты на размещение составляют 10% от объема эмиссии.

Организация в долгосрочной перспективе придерживается следующей структуры капитала:

Заемный капитал – 40%;

Собственный капитал – 60%.

Решение: 1) Строится график инвестиционных проектов: по горизонтальной оси откладывается объем инвестиционных проектов, а по вертикальной – доходность инвестиций (IRR) – рисунок 1.

IRR, %

24

21

20

18

17

16

Объем

0 500 850 1550 1950 2500 2700 3300 инвестиций

Рисунок 1 – График инвестиционных проектов

2) Определяются цены различных источников финансирования.

а) цена заемного капитала определяется с учетом влияния налоговых эффектов. При ставке налога на прибыль – 24%, посленалоговая цена заемного капитала определяется так:

|

|

|

|

|

Дата добавления: 2017-01-14; Просмотров: 7596; Нарушение авторских прав?; Мы поможем в написании вашей работы!