КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Расчет точки безубыточности и запаса финансовой прочности

|

|

|

|

Точка безубыточности отражает риск получения предприятием убытка за счет утраты доли рынка (снижения объемов производства). Согласно экономической теории, точка безубыточности рассчитывается делением суммы постоянных затрат за период на контрибуционную маржу. В российской практике в расчет точки безубыточности целесообразно внести некоторые коррективы, а именно:

§ к переменным затратам добавить налоги, начисляемые в проценте от выручки и относимые на себестоимость или на прибыль до налогообложения;

§ к постоянным затратам добавить налоги (кроме начисляемых в проценте от выручки) и относимые на себестоимость или на прибыль до налогообложения.

Для настоящего проекта (после выхода на проектную мощность) точка безубыточности несколько варьируется с учетом сезонного фактора и составляет порядка 1,2 млн. USD. Расчет точки безубыточности представлен в таблице 19.

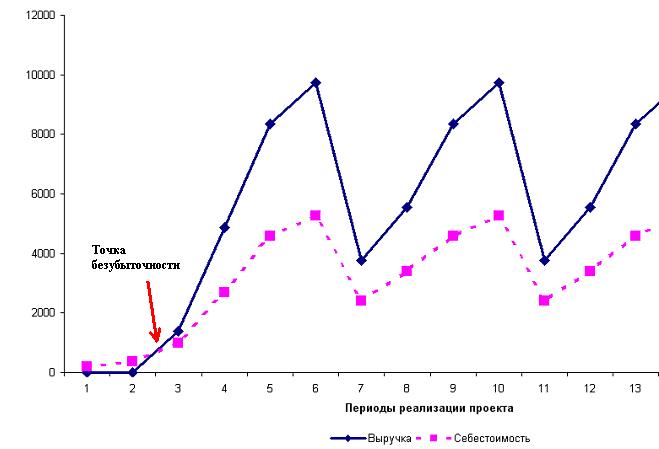

Более наглядно точку безубыточности по данному проекту можно показать на графике, представленном на рисунке 3.

Рисунок 3 – Точка безубыточности

Точка безубыточности показывает при каком объеме производства выручка от реализации покрывает суммарные затраты на производство приборов. Так как в данном курсовом проекте рассматривается несколько приборов учета, то по графику видно, что в 1 квартале 2000 г. произведен тот объем каждого прибора учета, при продаже которых будут покрыты суммарные затраты на их производство.

Конкретно для покрытия всех расходов необходимо произвести:

§ Термопреобразователи сопротивления (термометры) – 5256 шт.

§ Вихревые электромагнитные расходомеры – 4500 шт.

§ Тепловычислители – 2250 шт.

§ Системы регулирования теплопотребления – 378 шт.

|

|

|

Таблица 19 – Расчет точки безубыточности и финансовой прочности

| Показатели, тыс. долл. | 3 кв. 1999 | 4 кв. 1999 | 1 кв. 2000 | 2 кв. 2000 | 3 кв. 2000 | 4 кв. 2000 | 1 кв. 2001 | 2 кв. 2001 | 3 кв. 2001 | 4 кв. 2001 | 1 кв. 2002 | 2 кв. 2002 | 3 кв. 2002 | 4 кв. 2002 | 1 кв. 2003 | 2 кв. 2003 |

| Чистая выручка | - | - | 1 382,2 | 4 854,8 | 8 335,2 | 9 724,4 | 3 750,9 | 5 556,8 | 8 335,2 | 9 724,4 | 3 750,9 | 5 556,8 | 8 335,2 | 9 724,4 | 3 750,9 | 5 556,8 |

| Переменные затраты на объем продаж, включая налоги от выручки | - | - | 622,8 | 2 252,2 | 4 205,9 | 4 906,8 | 2 086,3 | 2 803,9 | 4 205,9 | 4 906,8 | 2 086,3 | 2 803,9 | 4 205,9 | 4 906,8 | 2 086,3 | 2 803,9 |

| Контрибуционная маржа (с учетом налогов от выручки) | - | - | 54,9% | 53,6% | 49,5% | 49,5% | 44,4% | 49,5% | 49,5% | 49,5% | 44,4% | 49,5% | 49,5% | 49,5% | 44,4% | 49,5% |

| Постоянные затраты за период, включая налоги относимые на себестоимость и фин. результат (кроме налогов от выручки) | 225,5 | 396,5 | 572,6 | 579,0 | 591,4 | 592,0 | 575,2 | 580,6 | 590,0 | 591,5 | 574,6 | 580,0 | 589,4 | 590,9 | 574,0 | 579,4 |

| Точка безубыточности | - | - | 1 042,2 | 1 080,0 | 1 193,8 | 1 195,1 | 1 296,0 | 1 171,9 | 1 190,8 | 1 193,9 | 1 294,7 | 1 170,7 | 1 189,7 | 1 192,7 | 1 293,4 | 1 169,5 |

| Запас финансовой прочности | - | - | 132,6% | 449,5% | 698,2% | 813,7% | 289,4% | 474,2% | 699,9% | 814,5% | 289,7% | 474,7% | 700,6% | 815,3% | 290,0% | 475,1% |

Запас финансовой прочности – это отношение разности между текущим объемом продаж и объемом продаж в точке безубыточности к текущему объему продаж, выраженное в процентах. Как видно из таблицы 19, запас финансовой прочности предприятия очень велик и после выхода на проектную мощность колеблется:

от 290% - в период сезонного спада спроса (1 квартал каждого года)

до 815 % в период «пикового» спроса (4 квартал каждого года).

По международным требованиям, низким считается запас финансовой прочности менее 30%. Таким образом, проект можно охарактеризовать как имеющий низкий уровень риска к изменению контролируемой доли рынка.

ЗАКЛЮЧЕНИЕ

Реализация настоящего проекта позволит:

· организовать выпуск перспективных значимых для экономики России и г. Москвы изделий;

· заместить импорт приборов учета, контроля и регулирования тепло- и водопотребления из-за рубежа - высококачественной отечественной продукцией;

|

|

|

· создать прибыльное финансово-устойчивое производство;

· получить дополнительные поступления в бюджетную систему за счет налогов и обязательных платежей;

· создать в регионе новые рабочие места в количестве более чем 400 человек;

· дополнительный социальный эффект настоящего проекта связан с экологической чистотой и безопасностью производства.

В результате всех расчетов были получены следующие данные по проекту:

1. Срок окупаемости без учета дисконтирования – 2,40 лет;

2. Срок окупаемости с учетом дисконтирования – 3,12 лет;

3. Чистая приведенная стоимость в течение срока жизни проекта (10 лет) - 10 520,2 тыс. USD;

4. Внутренняя норма доходности – 23,1 %;

5. Рентабельность продукции - от 32,9% до 43,6 %.

Таким образом, проект имеет положительную чистую приведенную стоимость, достаточно короткий срок окупаемости, внутреннюю норму доходности выше ставки дисконтирования и хорошую рентабельность продукции, что свидетельствует о достаточно высокой эффективности данного проекта.

СПИСОК ЛИТЕРАТУРЫ

1. Васильева Л.Н., Муравьева Е.А. Методы управления инновационной деятельностью: учебное пособие.- М.: КНОРУС, 2005

2. Медынский В. Г. Инновационный менеджмент. – М.: ИНФРА-М., 2004.

3. Руднев А.В. Инновационный менеджмент. – М.: ГАУ,1998.

4. Управление организацией: Учебник/под ред. А.Г. Поршнева, З.П. Румянцевой, Н.А. Саломатина. - М.: ИНФРА-М, 1998

5. журнал Сантехника №1, 2005 г., «Системы учета водопотребления»

6. журнал Коммунальный комплекс России №3 2007 г., "Учет водопотребления в Москве"

7. http://mknt.icsmir.ru/Vodopotreb.htm - официальный сайт Научного комитета по науке и технологиям

[1] Контрибуционная маржа – это разница между выручкой и переменными затратами в проценте от выручки.

|

|

|

|

|

Дата добавления: 2015-07-13; Просмотров: 304; Нарушение авторских прав?; Мы поможем в написании вашей работы!