КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Обеспечение формирования общего инновационного пространства для участников рынка. 1 страница

|

|

|

|

За счет разнообразной инвестиционной инфраструктуры рынок инвестиций является сложной системой, которая имеет в своем обороте инструменты, которые обеспечивают спрос всех инвесторов.

В широком смысле инвестиционный рынок – это рынок, который осуществляет сделки купли-продажи инвестиционных товаров, услуг, которые способствуют процессу инвестирования.

Инвестиционный рынок – это система, основанная на свободной конкуренции и партнерских отношениях между субъектами инвестиционной деятельности.

Сазонов Михаил Борисович

Скуратов Дмитрий Леонидович,

И МЕТАЛЛООБРАБАТЫВАЮЩЕЕ ОБОРУДОВАНИЕ

МЕХАНИЧЕСКАЯ ОБРАБОТКА МАТЕРИАЛОВ

Курс лекций. Часть I

Компьютерная верстка Д.Л. Скуратова

Усл. печ. л. 7,31. Тираж 20 экз.

Самарский государственный аэрокосмический университет.

443086 Самара, московское шоссе, 34.

Кафедра механической обработки материалов

Самарского государственного аэрокосмического университета.

443086 Самара, московское шоссе, 34.

| |||

|

Функции рынка инвестиций:

- мобилизация и перераспределение временно свободных денежных средств;

- обеспечение реализации рыночных механизмов формирования цен на активы;

- перераспределение рисков и ликвидности между участниками инвестиционной деятельности;

- активизация экономических процессов и увеличение оборотности капитала;

1.2 Понятие инвестиций и их экономическая сущность. Классификация инвестиций

Согласно закону об инвестиционной деятельности, инвестиции – средства (денежные средства, ценные бумаги, иное имущество (в том числе имущественные и иные права, имеющие денежную оценку)), вкладываемые в объекты предприятий или иной деятельности в целях получения прибыли или достижения иного полезного эффекта.

|

|

|

Рассмотрим виды инвестиций.

1) Различают валовые и чистые инвестиции.

Валовые инвестиции – это общий объем инвестиционных средств в определенном периоде, направленный на новое строительство, на приобретение средств производства и на прирост товарно-материальных запасов.

Чистые инвестиции – сумма валовых инвестиций, уменьшенная на величину амортизационных отчислений в определенном периоде времени. То есть чистые инвестиции являются реальным показателем, который характеризует инвестиционную деятельность, например, в стране или на предприятии.

Износ оборудования может превысить величину валовых инвестиций, тогда показатель чистых инвестиций будет измеряться отрицательной величиной. Если же валовых инвестиций вливается больше, чем изнашивается оборудование, то чистые инвестиции будут положительными.

2) По объектам вложений различают реальные и финансовые, или портфельные, инвестиции.

К финансовым инвестициям относят:

- вложения в ценные бумаги, то есть акции, облигации, депозитные и сберегательные сертификаты;

- вложения в инструменты срочного рынка;

- вложения в банк, то есть банковские вклады, или депозиты;

- вложения в валюту и т.д.

По сути, это вложения в инструменты финансового рынка, который включает в себя денежный рынок и рынок капитала.

Денежный рынок – это рынок обращения краткосрочных финансовых инструментов и совершения краткосрочных сделок сроком до одного года. Он включает в себя:

- рынок краткосрочных кредитов;

- межбанковский рынок;

- валютный рынок;

- рынок краткосрочных ценных бумаг, таких как векселя, сертификаты, облигации сроком до одного года.

Рынок капиталов – это рынок среднесрочных и долгосрочных активов – акций, облигаций сроком более одного года и т.д.

|

|

|

Реальные инвестиции представляют собой покупку реального капитала в различных его формах.

К реальным инвестициям можно отнести:

- инвестиции в материальные активы, то есть основные фонды, землю; оплату строительства или реконструкции;

- капитальный ремонт основных фондов;

- приобретение готового бизнеса.

Так, например, к реальным инвестициям мы отнесем покупку нового оборудования, строительство нового цеха, модернизацию производства и так далее.

Также в качестве примера реальных инвестиций часто называют и вложения в нематериальные активы, а именно инвестиции в лицензии, патенты, товарные знаки, авторские права, новые технологии и так далее. Однако многие авторы вложения в нематериальные активы не относят к реальным инвестициям, а выделяют в отдельный сегмент.

Также различают следующие виды инвестиций:

- краткосрочные и долгосрочные инвестиции;

- частные, государственные и иностранные инвестиции;

- безрисковые и рискованные инвестиции и т.д.

1.3 Инвестиционный процесс. Участники инвестиционного процесса и типы инвесторов

Инвестиционные процесс – механизм сведения вместе тех лиц, которые предлагают деньги (имеют временно свободные средства) с теми, кто предъявляет спрос (испытывает потребность в них). Обе стороны обычно встречаются в финансовых институтах или на финансовом рынке.

Основные участники инвестиционного процесса:

- государство;

- компании (бизнес);

- домохозяйства.

Каждый из участников может выступать как на стороне спроса, так на стороне предложения. Однако основными потребителями денежных средств и их покупателями являются государство и бизнес, а поставщиками (продавцами) – домохозяйства.

Инвестор - лицо, которому ценные бумаги принадлежат на праве собственности или ином вещном праве (владелец).

Инвесторами могут выступать:

1. Физические лица: частные инвесторы, профессиональные участники рынка.

2. Коллективные инвесторы: пенсионные фонды, страховые компании, инвестиционные фонды, паевые фонды.

3. Корпоративные инвесторы: профессиональные участники, непрофессиональные участники.

4. Государство: федеральные, региональные, местные органы самоуправления.

Классификацию инвесторов можно проводить в зависимости от цели инвестирования:

|

|

|

- стратегический инвестор: предполагает получить собственность, завладев контролем над акционерным обществом, и рассчитывает получать доход от использования этой собственности, который, безусловно, будет превышать доход от простого владения акциями;

- портфельный инвестор: рассчитывает лишь на доход от принадлежащих ему ценных бумаг, поэтому вопросы: что покупать, как покупать, где покупать и когда покупать - для него всегда актуальны.

Также можно выделить следующие типы инвесторов:

- консервативные инвесторы заинтересованы в получении стабильного дохода в течение длительного периода времени и поэтому для них предпочтителен непрерывный во времени поток платежей в виде дивидендных или процентных выплат. Они ограничивают риск приемлемой для них величиной и, как правило, минимальной;

- умеренно-агрессивные инвесторы в качестве основного приоритета избирают величину дохода, не ограничивая жесткими рамками период инвестирования, имея составляющими дохода как дивидендные и процентные выплаты, так и разницу курсов ценных бумаг. Они готовы идти на заранее рассчитанный и оправданный с их точки зрения риск;

- агрессивные, их цель – высокая эффективность каждой операции на рынке, т. е. максимальное получение курсовой разницы от каждой сделки, где постоянно присутствует риск и период инвестирования ограничен;

- венчурные инвесторы – инвесторы, вкладывающие капитал в новые, растущие или борющиеся за место на рынке предприятия и фирмы; данные инвестиции сопряжены с высокой степенью риска, однако потенциально могут принести очень высокую прибыль.

2 Инвестиционные проекты: сущность и финансирование

2.1 Понятие и классификация инвестиционных проектов. Фазы развития инвестиционного проекта

2.2 Денежный поток инвестиционного проекта и его составляющие

2.3 Источники и методы финансирования инвестиционных проектов

2.1 Понятие и классификация инвестиционных проектов. Фазы развития инвестиционного проекта

Инвестиционный проект – план вложения экономических ресурсов с целью получения прибыли или иных благ.

|

|

|

Классификация инвестиционных проектов:

- По типу отношений (независимые, альтернативные проекты, комплементарные, замещаемые)

Независимыми называются проекты, если решение о принятии одного из них не влияет на решение о принятии другого.

Альтернативные проекты – принятие одного из них автоматически означает, что оставшиеся должны быть отвергнуты.

Проекты связаны между собой отношениями комплементарности, если принятие нового проекта способствует росту дохода по одному или нескольким другим проектам.

Проекты связаны отношениями замещения, если принятие нового проекта приводит к некоторому снижению доходов по одному или нескольким действующим проектам.

- По типу денежного потока (ординарные, неординарные)

Ординарный проект – состоит из исходной инвестиции, сделанной единовременно или в течение нескольких последовательных базовых периодов, и последующих притоков денежных средств.

Неординарный проект – притоки денежных средств чередуются в любой последовательности с их оттоками.

- По типу предполагаемых доходов (сокращение затрат, доход от расширения, выход на новые рынки сбыта, снижение риска, социальный эффект…)

- По величине требуемых инвестиций (крупные, традиционные, мелкие)

- По отношению к риску (рискованные, безрисковые)

Плодотворность идеи проекта можно оценить по следующим показателям:

- повышение конкурентоспособности продукции;

- увеличение прибыли;

- увеличение объема продаж;

- выход на новые рынки сбыта;

- снижение издержек и т.д.

Инвестиционный проект состоит из следующих фаз:

1) предынвестиционная:

-анализ и проверка основной идеи проекта;

-разработка бизнес-плана;

-выбор местоположения объекта;

-поиск средств на проектирование;

-разработка технико-экономического обоснования и проектно-сметной документации;

-получение разрешения на строительство и т.д.

2) инвестиционная:

-строительство;

-монтаж оборудования;

-пусконаладочные работы;

-производство опытных образцов, выход на проектную мощность и т.д.

3) эксплуатационная:

-сертификация продукции;

-создание дилерской сети;

-текущий мониторинг экономических показателей проекта и т.д.

4) ликвидационная.

2.2 Денежный поток инвестиционного проекта и его составляющие

Проект, как любая операция, связанная с получением доходов или осуществлением расходов, порождает денежные потоки.

Денежный поток инвестиционного проекта – все денежные платежи и поступления, генерируемые инвестиционным проектом в течение ряда временных периодов.

Расчет чистых денежных потоков проекта ведется на базе баланса «кэш-фло», то есть потока наличности, или денежного потока.

CASH FLOW– это чистый денежный результат коммерческой деятельности предприятия, текущий остаток имеющихся в распоряжении предприятия денежных средств. Выражается итоговым показателем с отрицательным или положительным знаком, который формируется из поступлений и платежей.

Без этого показателя не обойтись при составлении бизнес-планов, прогнозов, бюджетов.

Также кэш флоу используется в инвестиционном анализе.

Считается, что генерируемые в рамках одного временного периода денежные потоки не распределены внутри периода, а сосредоточены на одной из его границ. То есть имеют место либо в его начале, либо в конце.

Если денежные потоки имеют место в начале временного периода – это поток пренумерандо, иначе - авансовый поток.

Если в конце временного периода, то это поток постнумерандо.

Постнумерандный поток получил большее распространение на практике, часто именно поток постнумерандо используется при анализе инвестиционных проектов.

На каждом шаге значение денежного потока характеризуется:

Первое – притоком. Это размер денежных поступлений, или результатов, в стоимостном выражении на этом шаге.

Второе – оттоком. Это размер платежей на этом шаге.

Третье – сальдо, или активный баланс, или эффект. Это разность между притоком и оттоком.

Денежный поток обычно состоит из частичных потоков от отдельных видов деятельности:

- денежного потока от инвестиционной деятельности;

- денежного потока от операционной деятельности;

- денежного потока от финансовой деятельности.

Инвестиционная деятельность предприятия связана с покупкой земли, зданий и иной недвижимости, оборудования, нематериальных активов, а также с их продажей.

К оттокам от инвестиционной деятельности можно отнести:

- капитальные вложения,

- затраты на пусконаладочные работы,

- ликвидационные затраты в конце проекта,

- затраты на повышение оборотного капитала,

- средства, вложенные в дополнительны фонды, например, собственные средства, вложенные на депозит, затраты на покупку ценных бумаг других хозяйствующих субъектов, некапитализируемые затраты и так далее.

К притокам от инвестиционной деятельности можно отнести продажу активов в течение и по окончании проекта, а также поступления за счет снижения оборотного капитала.

Операционная деятельность предприятия - это деятельность, преследующая получение прибыли в соответствии с основным предметом и целями деятельности, то есть это обычная производственная деятельность.

Для денежного потока от операционной деятельности к притокам можно отнести выручку от реализации, а также другие внереализационные доходы. В том числе:

- поступления от средств, вложенных в дополнительные фонды;

- доходы от сдачи имущества в аренду, или лизинга;

- возврат займов, предоставленных другим участникам.

К оттокам от операционной деятельности можно отнести, например, производственные издержки и налоги.

Финансовая деятельность предприятия – это привлечение и возврат денежных средств, осуществление финансовых вложений, выпуск и продажа ценных бумаг.

К притокам от финансовой деятельности относят:

- оплаченный акционерный капитал,

- субсидии,

- безвозмездные ссуды,

- полное погашение ссуд,

- увеличение счетов к оплате.

К оттокам относят:

- выплаченные дивиденды,

- проценты, выплаченные по ссудам и прочие издержки финансирования,

- погашения по краткосрочным ссудам и овердрафту,

- уменьшение счетов к оплате.

2.3 Источники и методы финансирования инвестиционных проектов

Финансирование инвестиций – процесс аккумулирования и эффективного расходования денежных средств на приобретение элементов основного и оборотного капитала.

При финансировании инвестиционной деятельности решаются такие основные задачи, как определение источника финансирования, а также распределение инвестиций во времени.

Источники финансирования – это то, откуда мы можем привлечь инвестиции. А методы финансирования – это то, каким образом мы можем привлечь инвестиции (то есть это способы привлечения инвестиционных ресурсов в целях обеспечения финансовой реализуемости проекта).

Методы финансирования:

- Самофинансирование – это финансирование инвестиционного проекта за счет собственных денежных ресурсов. Данная форма финансирования характерна больше для малых инвестиционных проектов предприятия, в основном используется только для реализации небольших инвестиционных проектов.

- Акционирование, то есть эмиссия, или выпуск, акций. При этом финансирование может осуществляться за счет как первичной, так и дополнительной эмиссии акций. Эмиссия акций может использоваться предприятием для осуществления как средних, так и крупных его инвестиционных проектов, имеющих стратегическое значение.

- Кредитное финансирование. К основным формам кредитного финансирования относятся инвестиционные кредиты банков и целевые облигационные займы.

- Бюджетное финансирование – это финансирование инвестиционных проектов из средств государственного бюджета. Так, бюджетные средства направляются в качестве инвестиций в уставный капитал, предоставляются в форме бюджетных кредитов, различных гарантий и субсидий.

- Проектное финансирование инвестиционных проектов – это финансирование, характеризующееся особым способом обеспечения возвратных вложений, в основе которого лежат инвестиционные качества самого проекта. Спецификой проектного финансирования является анализ технических и экономических характеристик инвестиционного проекта и оценка связанных с ним рисков. Особенностью этой формы финансирования является также возможность совмещения различных видов капитала, таких как банковский, коммерческий, государственный и международный.

- Метод смешанного финансирования. Оно включает в себя совокупность нескольких методов финансирования. Инвестиционные проекты со смешанными формами финансирования в настоящее время являются самыми распространенными в инвестиционной практике.

Источники финансирования инвестиционных проектов – это денежные средства, используемые в качестве инвестиционных ресурсов.

Источники финансирования подразделяются на внутренние и внешние.

Внутреннее финансирование - это финансирование, которое обеспечивается за счет предприятия. Внутреннее финансирование производится из потока средств, используемого в деятельности предприятия. В первую очередь, из чистой прибыли и амортизационных отчислений, а также от использования средств уставного капитала. За счет внутренних источников предприятия обеспечивается прирост запасов его материальных оборотных активов, обновление отдельных видов оборудования, осуществление приобретения дешевых видов нематериальных активов.

Внешнее финансирование – это финансирование, которое предусматривает использование внешних источников, то есть заемных и привлеченных средств. К внешним источникам относят средства государственных и иностранных инвесторов, средства финансовых институтов, нефинансовых компаний и населения и так далее. Так, к внешним источникам финансирования мы отнесём выпуск облигаций, взятие кредита в банке, лизинг и так далее.

3 Основные методы оценки эффективности инвестиционных проектов

3.1 Классификация методов экономической оценки инвестиций

3.2 Статические методы оценки эффективности инвестиций

3.3 Стоимость денег во времени. Дисконтирование

3.4 Динамические методы оценки эффективности инвестиций

3.5 Способы учета инфляции при экономической оценке инвестиций. Формула Фишера.

3.1 Классификация методов экономической оценки инвестиций

Методы оценки эффективности инвестиционных проектов подразделяются на два типа: простые, или статические, методы и динамические методы, основанные на дисконтировании.

Статические методы не учитывают стоимость денег во времени. Показатели, основанные на использовании статических методов расчета, применяются, как правило, для оценки эффективности небольших краткосрочных реальных инвестиционных проектов. К статическим методам относят расчет и сравнение прибыли, издержек, рентабельности, срока окупаемости, точки безубыточности и так далее.

Динамические методы основаны на концепции стоимости денег во времени. К ним относят расчёт чистого дисконтированного дохода, индекса доходности, внутренней нормы доходности, дисконтированного периода окупаемости и так далее.

3.2 Статические методы оценки эффективности инвестиций

1. Срок окупаемости - срок со дня начала финансирования инвестиционного проекта до дня, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат приобретает положительное значение.

Срок окупаемости – период времени, в течение которого сумма будущих доходов равна сумме инвестиций.

При прочих равных условиях выбирается процент с наименьшими сроками окупаемости.

Различают два подхода к расчету срока окупаемости:

- метод усредненных параметров: применяется, когда поступления по годам примерно одинаковы: первоначальные вложения / среднегодовые поступления

- общий (кумулятивный) метод – доходы и инвестиции рассчитываются нарастающим итогом на каждом временном интервале; суммируются все притоки и оттоки по проекту, пока суммарные доходы не сравняются с суммарными инвестициями.

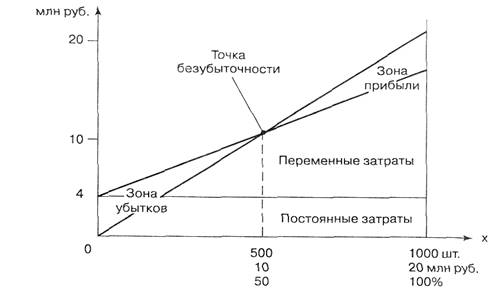

2. Точка безубыточности – это такой объем продукции, при реализации которого выручка покрывает совокупные затраты компании. При количестве реализованной продукции, равной точке безубыточности, выручка не позволяет организации получить прибыль, однако убытков тоже нет. Точку безубыточности также называют критическим объемом, так как ниже этого объема производство становится нерентабельным.

В точке безубыточности выручка равна общим издержкам.

Цена*Точка безуб.=Пост.затр.+Перем.затр.на единицу продукции*Точка безуб.

Точка безуб.=Пост.затр./(Цена – Перем.затр.на единицу продукции)

При планировании выпуска товара необходимо рассчитать точку безубыточности и необходимые для получения прибыли объемы выпуска и продаж. При этом должны выполняться определенные условия. Так, затраты должны являться линейной функцией объема производства, а объем производства, в свою очередь, предполагается равным объему продаж. Цена единицы продукции постоянна во времени, а общая стоимость реализации продукции является линейной функцией объема продаж. Постоянные затраты и переменные затраты на единицу продукции предполагаются постоянными. Ассортимент продукции также предполагается неизменным.

3. Коэффициент рентабельности инвестиций. Иначе – учетная норма прибыли, рентабельность инвестиций.

Коэффициент рентабельности инвестиций или инвестиционного проекта – это показатель, который отражает прибыльность объекта инвестиций без учета дисконтирования. Так, данный показатель рассчитывается как отношение среднего денежного потока по проекту за рассматриваемый период к первоначальным вложениям.

Этот показатель используется для сравнения различных альтернативных инвестиционных проектов. И чем он выше, тем выше привлекательность данного проекта для инвестора.

3.3 Стоимость денег во времени. Дисконтирование

Концепция стоимости денег во времени заключается в том, что стоимость денег изменяется с учетом нормы прибыли на финансовом рынке. В соответствии с этой концепцией одна и та же сумма денег в разные периоды времени имеет разную стоимость. Эта стоимость в настоящее время всегда выше, чем в любом будущем периоде. Эта концепция играет основополагающую роль в практике инвестиционных вычислений. Она предопределяет необходимость учета фактора времени в процессе осуществления любых долгосрочных инвестиционных операций путем оценки и сравнения стоимости денег в начале финансирования со стоимостью денег при их возврате виде будущих денежных потоков.

При этом сталкиваются с такими понятиями как: 1) будущая стоимость денег (FV); 2) настоящая стоимость денег (PV).

Известны две основные схемы начисления процентов: схема простых процентов (simple interest) и схема сложных процентов (compound interest) (ЭТО УЖЕ РАЗОБРАНО НА ПРОШЕДШЕЙ ПРАКТИКЕ).

Считается, что инвестиция сделана на условиях простого процента, если база для начисления процента остаётся неизменной. Считается, что инвестиция сделана на условиях сложного процента, если очередной годовой доход исчисляется не с исходной величины инвестированного капитала, а с общей суммы, включающей ранее начисленные и не востребованные инвестором проценты. В этом случае происходит капитализация процентов по мере их начисления, т. е. база, с которой начисляются проценты, все время возрастает.

Таким образом,

- формула простого процента:

FV=PV(1+r*n);

- формула сложного процента:

FV=PV(1+r)n.

(1+r*n) – коэффициент наращения по простой процентной ставке;

(1+r)n – коэффициент наращения по сложной процентной ставке.

Дисконтирование – процесс, обратный наращению, то есть приведение будущих денежных потоков к сегодняшнему моменту времени. Дисконтирование – процесс определения сегодняшней (текущей, проведенной) стоимости денег по известной из будущей стоимости.

1/(1+r*n) – коэффициент дисконтирования по простой процентной ставке;

1/(1+r)n – коэффициент дисконтирования по сложной процентной ставке.

Динамические методы основаны на дисконтировании будущих денежных потоков по формуле сложного процента с использованием определенной ставки, которая носит название ставка дисконтирования.

Ставкой дисконтирования называют обычно ежегодную ставку, которая отражает уровень доходности, которую хотел бы получить инвестор от использования вложенного капитала, с учетом уровня риска, присущего проекту. Иначе говоря, это норма доходности проводимой операции, которая компенсирует инвестору временный отказ от альтернативного использования средств, а также риски, связанные с неопределенностью конечного результата.

Выбор дисконтной ставки в процессе приведения отдельных показателей к настоящей стоимости должен быть дифференцирован для различных инвестиционных проектов. В процессе такой дифференциации должны быть учтены уровень риска, ликвидности и другие индивидуальные характеристики реального инвестиционного проекта.

Существует несколько методов определения ставки дисконтирования.

Многие из методов в качестве основной составляющей ставки дисконтирования включают безрисковую ставку. Безрисковая ставка – это норма прибыли, которая может быть получена по финансовому инструменту, кредитный риск которого равен нулю (доходность по банковским вкладам, доходность по государственным ценным бумагам, доходность по иностранным государственным ценным бумагам, ключевая ставка ЦБ и т.д.). При оценке инвестиционных проектов инвесторы в ставку дисконтирования закладывают как безрисковую процентную ставку, так и дополнительную премию за риск.

Проанализируем основные подходы, используемые при определении ставки дисконтирования, и выявим их особенности.

1. Метод экспертных оценок. Суть экспертного анализа заключается в субъективной оценке различных макро-, мезо- и микрофакторов, влияющих на будущую норму прибыли. То есть здесь можно учесть страново́й риск, отраслевой риск, производственный риск, сезонный риск, управленческий риск и не только. Этот метод базируется на суждениях экспертов в области инвестиционного анализа, которые имеют большой опыт реализации проектов в данной отрасли. Для каждого отдельного проекта эксперты выделяют свои наиболее значимые риски и оценивают их с помощью балльных оценок.

2. Расчет ставки дисконтирования на основе CAPM-модели, то есть модели оценки капитальных активов. В соответствии с этой моделью стоимость собственного капитала равна безрисковой доходности плюс премия за риск, которая рассчитывается с использованием бета-коэффициента. К данной модели в рамках нашего курса мы вернемся чуть позже.

2. Наиболее часто при проведении инвестиционных расчетов ставка дисконтирования рассчитывается как средневзвешенная стоимость капитала (WACC), которая учитывает стоимость как собственного (акционерного) капитала, так и стоимость заемных средств. Соотношение собственного и заемного капитала на практике обычно определяется по бухгалтерской отчетности. Если отсутствует возможность получения этих данных, то берется доступная информация по аналогичным компаниям. Стоимость заемного капитала корректируется с учетом ставки налога на прибыль, поскольку проценты по обслуживанию кредитов и займов относятся на себестоимость продукции и уменьшают налоговую базу по налогу на прибыль. Ставка доходности собственного капитала может быть рассчитана с использованием модели оценки долгосрочных активов.

WACC используется в инвестиционном анализе для дисконтирования денежных потоков при расчете NPV; для сопоставления с IRR (если WACC<IRR, то проект эффективен, NPV>0; если WACC>IRR, то проект неэффективен, NPV<0). То есть доходность инвестиционного проекта должна быть выше полученного значения WACC, чтобы повысить общую стоимость компании.

Если в процессе реализации инвестиционного проекта существенно изменяется структура финансовых источников компании, то показатель средневзвешенной стоимости капитала уже не может быть использован в качестве ставки дисконтирования. Также нельзя забывать и про уровень риска проекта, так как WACC выступает только как минимально допустимое значение альтернативных затрат, поэтому к полученному значению WACC следует прибавить дополнительную рисковую премию.

Также различают нормативный и кумулятивный методы. Они имеют общие черты с методом CAPM, но при этом не требует применения бэтта-коэффициента.

|

|

|

|

|

Дата добавления: 2017-01-13; Просмотров: 762; Нарушение авторских прав?; Мы поможем в написании вашей работы!