КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Обеспечение формирования общего инновационного пространства для участников рынка. 2 страница

|

|

|

|

4. Нормативный метод предполагает использование рекомендованных ставок дисконтирования либо их формирование с помощью заданного алгоритма на основе базовых значений в зависимости от вида проекта, уровня риска, отрасли и т.д. Ставка также обычно состоит из двух элементов: безрисковой ставки (или соответствующая минимальному уровню риска); премии за риск.

5. Метод кумулятивного построения заключается в том, что к величине безрисковой ставки последовательно добавляются премии за различные виды риска, присущие тому или иному проекту. В общем случае, чем больше риск, ассоциируемый с проектом, тем выше должна быть величина премии. Преимуществом кумулятивного метода считается отсутствие необходимости поиска данных по сопоставимым публичным компаниям. Выявление факторов риска и определение значения каждой рисковой премии на практике определяются экспертным путем.

Слайд 83

Однако модель оценки капитальных активов не идеальна.

Так, главный недостаток модели CAPM [капм] – это однофакторность, так как эта модель учитывает только рыночный риск. Поэтому в данную модель были введены дополнительные параметры для увеличения ее точности прогнозирования. То есть в модифици́рованной модели оценки капитальных активов включены также поправки на несистематический риск.

Несистематический риск еще называется специфическим риском, который проявляется только при определенных условиях. Формула расчета модифици́рованной модели представлена на слайде.

Для оценки специфических рисков используют, как правило, экспертов, потому что они трудно поддаются формализации средствами статистики.

Использование модифицированной модели позволяет более точно определить будущую норму прибыли.

|

|

|

Слайд 84

Расчет ставки дисконтирования на основе WACC [вакк]

Наиболее часто в качестве ставки дисконти́рования выступает средневзве́шенная цена капитала – WACC [вакк], или Weighted Average Cost of Capital [вайтид эвэридж кост оф кэпитэл].

Данные обычно берутся из бухгалтерской отчетности.

WACC [вакк] показывает норму дохода, которую следует выплатить за использование инвестиционного капитала. Инвестиционный капитал может состоять из двух источников финансирования: собственного капитала и заемного. То есть средневзвешенная цена капитала учитывает стоимость как собственного, так и заемного капитала.

Экономический смысл расчета средневзвешенной стоимости капитала состоит в расчете минимально допустимого уровня доходности проекта. Данный показатель используют для оценки вложения в уже существующий проект.

Стоимость заемного капитала корректируется с учетом ставки налога на прибыль, так как проценты по обслуживанию кредитов и займов относятся на себестоимость продукции и уменьшают налоговую базу по налогу на прибыль.

Стоимость собственного капитала может быть рассчитана с использованием модели оценки долгосрочных активов.

Если в процессе реализации инвестиционного проекта существенно изменяется структура финансовых источников компании, то показатель средневзвешенной стоимости капитала уже не может быть использован в качестве ставки дисконтирования.

Также нельзя забывать и про уровень риска проекта, так как WACC [вакк] выступает только как минимально допустимое значение альтернативных затрат. Поэтому к полученному значению показателя средневзвешенной цены капитала целесообразно прибавить дополнительную премию за риск.

Слайд 85

Расчет ставки дисконтирования на основе рентабельности капитала

Следующий способ определения ставки дисконти́рования – это ее расчет на основе рента́бельности капитала.

|

|

|

Преимущества данного метода заключаются в возможности расчета ставки дисконти́рования для предприятий, которые не котируются на фондовом рынке. Поэтому для оценки дисконта используются показатели рента́бельности собственного и заемного капитала. Данные показатели легко рассчитываются по статьям баланса.

Если предприятие имеет как собственный, так и заемный капитал, то используется показатель рента́бельности активов – Return On Assets [ритён он эссетс]. Формула расчета коэффициента рента́бельности активов представлена на слайде.

Следующий показатель – это рента́бельность собственного капитала – Return On Equity [ритён он экуити]. Он показывает эффективность, то есть прибыльность управления капиталом предприятия. Коэффициент рента́бельности собственного капитала показывает, какую норму прибыли создает предприятие за счет своего капитала. Формула расчета коэффициента также представлена на слайде.

Развивая данный подход в оценке ставки дисконти́рования через оценку рента́бельности капитала предприятия, в качестве критерия оценки ставки можно использовать более точный показатель. Этим показателем выступает рента́бельность задействованного капитала – Return On Capital Employed [ритён он кэпитэл имплоид]. Данный показатель может быть использован для компаний, которые имеют привилегиро́ванные акции на фондовом рынке.

Если их у компании нет, то коэффициент рента́бельности собственного капитала равняется рента́бельности задействованного капитала. Данный показатель рассчитывается по формуле, представленной на слайде.

Еще одна разновидность коэффициента рента́бельности собственного капитала – это рента́бельность среднего задействованного капитала – Return on Average Capital Employed [ритён он эвирэйдж кэпитэл имплоид].

По сути, данный показатель соответствует рента́бельности задействованного капитала, главное отличие его заключается в усреднении стоимости задействованного капитала на начало и конец оцениваемого периода. Формула расчета данного показателя также представлена на слайде.

Показатель рента́бельности среднего задействованного капитала зачастую может заменять рента́бельность задействованного капитала, например в формуле экономической добавленной стоимости.

|

|

|

Слайд 86

Применение показателей рентабельности капитала для оценки ставки дисконтирования

Приведем анализ целесообразности использования того или иного коэффициента рента́бельности для оценки ставки дисконти́рования.

Так, показатель рента́бельности активов целесообразно использовать для оценки ставки дисконти́рования для предприятий, которые не имеют эмиссий обыкновенных акций и которые имеют как собственный, так и заёмный капитал.

Показатель рента́бельности собственного капитала уместно использовать в качестве оценки ставки дисконти́рования для предприятий, имеющих только собственный капитал.

Показатель рента́бельности задействованного капитала более применим для определения ставки дисконти́рования для предприятий с эмиссиями обыкновенных акций.

Показатель рента́бельности среднего задействованного капитала целесообразно применять для расчета ставки дисконти́рования для предприятий со средним задействованным капиталом, имеющих выпуски обыкновенных акций.

Слайд 88

Нормативный и кумулятивный методы определения ставки дисконтирования

Следующие методы определения ставки дисконти́рования – нормати́вный и кумуляти́вный. Они имеют общие черты с методом CAPM [капм], но при этом не требует применения бета-коэффициента.

Нормативный метод предполагает использование рекомендованных ставок дисконтирования либо их формирование с помощью заданного алгоритма на основе базовых значений в зависимости от вида проекта, от уровня риска, от отрасли и так далее.

Ставка также состоит из двух элементов. Первый элемент – это безрисковая ставка, или ставка, соответствующая минимальному уровню риска. Второй элемент – это премия за риск.

Метод кумулятивного построения заключается в том, что к величине безрисковой ставки последовательно добавляются премии за различные виды риска, присущие тому или иному проекту. Часто добавляется также ожидаемый уровень инфляции.

|

|

|

Обычно в роли факторов риска инвестирования, которые выделяют в рамках метода кумулятивного построения, выступают:

состав менеджеров предприятия;

недостаточная диверсификация выпускаемой продукции;

недостаточная диверсификация рынков сбыта;

финансовая неустойчивость фирмы и так далее.

Факторы риска и значение каждой рисковой премии на практике определяются экспертным путем.

Рассмотрим нормативный и кумулятивный методы на примерах.

Слайд 91

Тема 6. Динамические методы оценки эффективности инвестиций

Основные показатели эффективности

Мы научились определять ставку дисконти́рования. Теперь посмотрим, каким образом мы можем ее применять для оценки инвестиционных проектов.

Перейдем к изучению шестой темы, которая носит название «Динамические методы оценки эффективности инвестиций».

Отметим, что эта тема является ключевой для нашего курса. Здесь мы научимся рассчитывать основные показатели эффективности инвестиций, основанные на дисконти́ровании денежных потоков.

Итак, к динамическим методам экономической оценки инвестиций относят:

расчет чистого дисконти́рованного дохода;

расчет индекса доходности;

расчет внутренней нормы доходности;

расчет дисконти́рованного периода окупаемости.

Это четыре основных показателя, которые рассчитываются для оценки эффективности того или иного инвестиционного проекта. Эти показатели дополняют друг друга. Рассмотрим каждый из показателей более подробно, изучим методику их расчета и способы интерпретации. И конечно же, рассмотрим на конкретных примерах, как рассчитываются данные показатели.

3.4 Динамические методы оценки эффективности инвестиций

Динамические методы – основаны на использовании формул сложных процентов и дисконтирования для анализа проекта в одном времени.

Основные показатели:

1. Чистый дисконтированный доход (NPV) – это сумма всех положительных и отрицательных дисконтированных денежных потоков; это сумма всех дисконтированных доходов за вычетом дисконтированных инвестиций:

NPV=  =

=  .

.

где I – инвестиции за i период,

PV – доход за i период

N – число периодов,

r – ставка дисконтирования; норма доходности

NPV>0 – проект эффективен, то есть принесёт нам ожидаемую доходность, заложенную в ставке дисконтирования.

2. Индекс рентабельности (доходности) – отношение суммы дисконтированных положительных денежных потоков к сумме дисконтированных инвестиций.

PI =  /

/

Индекс рентабельности характеризует величину доходов на каждый вложенный рубль (на единицу инвестиций).

PI>1 – проект эффективен.

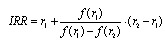

3. Внутренняя норма доходности (IRR) – ставка дисконтирования, при которой сумма приведенных инвестиций равна сумме приведенных доходов (при которой NPV = 0; PI = 1).

Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника.

Для расчет IRR используется:

1) Программа Excel (функция ВСД).

2) Метод последовательных итераций.

Суть метода.

Выбирается две ставки дисконтирования r1 и r2 (r1<r2) таким образом, чтобы при ставке дисконтирования r1 NPV1>0, а при r2 NPV2<0, затем значения подставляются в формулу:

,

,

Точность вычислений обратно пропорциональна длине интервала (r1,r2), а наилучшая аппроксимация с использованием табулированных значений достигается в случае, когда длина интервала минимальна (равна 1%), т.е. r1 и r2 - ближайшие друг к другу значения коэффициента дисконтирования, удовлетворяющие выше названным условиям.

В MS Excel IRR очень просто может быть рассчитана с помощью функции ВСД, что сводит сложность процесса расчета этого показателя к минимуму.

4. Дисконтированный период окупаемости DPP – период окупаемости, рассчитанный на основе дисконтированных денежных потоков.

3.5 Способы учета инфляции при экономической оценке инвестиций. Формула Фишера.

При оценке эффективности инвестиционных проектов важно учитывать инфляцию.

Инфляция – это процесс увеличения общего уровня цен в экономике. А значит, она способствует снижению покупательной способности денег. Различают равномерную, а также однородную и неоднородную инфляцию. Инфляция является равномерной, если темп общей инфляции не зависит от времени. Инфляция называется однородной, если темпы изменения цен всех товаров и услуг зависят только от номера шага расчетного периода, а не от характера товара или услуги. Также различают неоднородную инфляцию, которая характеризуется различной динамикой в зависимости от вида товара или услуга. Например, цены на ресурсы, цены на производимую продукцию будут изменяться по-разному. В жизни однородной и равномерной инфляции практически не существует. Однако при оценке показателей проекта иногда условно принимают инфляцию в качестве однородной или равномерной. При оценке инвестиционного проекта неоднородную инфляцию учитывать проще.

Инфляция во многих случаях существенно влияет на эффективность инвестиционного проекта, условия финансовой реализуемости, потребность в финансировании и эффективность участия в проекте собственного капитала.

Прежде чем рассматривать основные методы учета долгосрочного влияния инфляции на показатели эффективности инвестиционных проектов, важно определиться с некоторой терминологией, связанной с инфляционными процессами.

Так, различают понятие номинальной суммы денежных средств и реальной суммы денежных средств.

Сумму денежных средств называют номинальной, если ее величина оценивается без учета изменения покупательской способности денег.

Сумму денежных средств называют реальной, если ее величина оценивается с учетом инфляции, то есть изменения покупательной способности денег.

При расчете денежных потоков для оценки эффективности инвестиционных проектов важно различать виды цен.

Текущими, или расчетными, ценами называются цены, которые предусмотрены в инвестиционном проекте без учета инфляции. Они могут меняться, но не за счет инфляции, а, например, за счет роста качества сырья или производимой продукции.

Прогнозные цены – это такие цены, которые ожидаются при реализации проекта с учетом прогнозируемой инфляции.

Дефлированные цены – это прогнозные цены, приведённые к уровню цен фиксированного момента времени с помощью базисного индекса цен.

Номинальная оценка денежных сумм соответствует оценке денежных потоков в прогнозных ценах.

Реальная оценка денежных сумм при оценке инвестиций соответствует оценке денежных потоков в расчетных или дефлированных ценах.

Номинальная процентная ставка - это ставка, которая характеризует доходность инвестиций с учетом темпа инфляции.

Реальная процентная ставка – это ставка доходности инвестиций, «очищенная» от влияния инфляции. Реальная процентная ставка обеспечивает такую же доходность, что и номинальная процентная ставка, но в условиях инфляции.

Зависимость между номинальной процентной ставкой темпом инфляции и реальной процентной ставкой выражается через формулу Фишера:

1+Номинальная ставка=(1+ Реальная ставка)(1+Темп инфляции)

Следует запомнить основный принцип учета инфляции при оценке инвестиционных проектов: денежные потоки и ставка доходности должны быть в одном масштабе цен. То есть:

- если денежные потоки представлены в прогнозных, или номинальных ценах, то необходимо их дисконтировать по номинальной ставке;

- если денежные потоки даны в расчетных ценах, то их необходимо дисконтировать по реальной ставке.

Категорически нельзя использовать номинальную процентную ставку при дисконтировании реальных денежных потоков или реальную процентную ставку при дисконтировании номинальных денежных потоков.

Таким образом, при оценке инвестиционных проектов следует обратить внимание:

- на то, в каких ценах представлены будущие денежные потоки – в текущих или в прогнозных,

- а также на тот факт, что именно было заложено в выбранную ставку дисконтирования.

Если денежные потоки проекта представлены в текущих ценах – тогда необходимо их дисконтировать по реальной ставке; либо переводить в прогнозные и дисконтировать по номинальной ставке.

Если в прогнозных ценах – тогда следует дисконтировать денежные потоки по номинальной ставке; либо дефлировать цены и затем дисконтировать их по реальной ставке.

4 Формирование и оценка портфеля реальных инвестиций

4.1 Понятие портфеля реальных инвестиций

4.2 Принципы и последовательность формирования инвестиционного портфеля

4.3 Оперативное управление портфелем

4.1 Понятие портфеля реальных инвестиций

В процессе инвестиционной деятельности инвестор неизбежно сталкивается с ситуацией выбора объектов инвестирования с различными инвестиционными характеристиками для наиболее полного достижения поставленных перед собой целей. Большинство инвесторов при размещении средств выбирают несколько объектов инвестирования, формируя таким образом их определенную совокупность. Целенаправленный подбор таких объектов представляет собой процесс формирования инвестиционного портфеля.

Инвестиционным портфелем предприятия называют сформированную в соответствии с определенными целями инвестора совокупность объектов инвестирования, рассматриваемую как целостный объект управления. Основная задача портфельного инвестирования заключается в создании оптимальных условий инвестирования, обеспечивая при этом портфелю инвестиций такие инвестиционные характеристики, достичь которые невозможно при размещении средств в отдельно взятый объект. В процессе формирования портфеля путем комбинирования инвестиционных активов достигается новое инвестиционное качество: обеспечивается требуемый уровень дохода при заданном уровне риска.

При формировании любого инвестиционного портфеля инвестор преследует такие цели:

- достижение определенного уровня доходности;

- прирост капитала;

- минимизация инвестиционных рисков;

- ликвидность инвестированных средств на приемлемом для инвестора уровне.

Следует подчеркнуть, что ни одна из инвестиционных ценностей не обладает перечисленными выше свойствами в совокупности, что обуславливает альтернативность названных целей формирования инвестиционного портфеля. Так, безопасность обычно достигается в ущерб высокой доходности и росту вложений. В мировой практике безопасными (безрисковыми) являются долговые обязательства правительства, однако доход по ним редко превышает среднерыночный уровень и, как правило, существенного прироста вложений не происходит. Ценные бумаги прочих эмитентов, реальные инвестиционные проекты способны принести инвестору больший доход (как текущий, так и будущий), но существует повышенный риск с точки зрения возврата средств и получения дохода. Инвестиционные проекты, предполагающие прирост вложений, как правило, являются наименее ликвидными – минимальной ликвидностью обладает недвижимость.

Учитывая альтернативность инвестиционных целей, невозможно добиться их одновременного достижения. Поэтому инвестор должен установить приоритет определенной цели при формировании своего портфеля.

Различие целей формирования инвестиционных портфелей, видов включаемых в них объектов инвестирования и других условий определяет многообразие вариантов направленности и состава этих портфелей в отдельных компаниях. Классификация инвестиционных портфелей по видам включаемых в них объектов инвестирования связана прежде всего с направленностью и объемом инвестиционной деятельности компании. В данной классификации следует выделить портфель реальных инвестиционных проектов, который и является объектом рассмотрения в данной работе.

Портфель реальных инвестиционных проектов формируется инвесторами, осуществляющими производственную деятельность, и включает объекты реального инвестирования всех видов. Формирование и реализация портфеля реальных инвестиционных проектов обеспечивают высокие темпы развития предприятия, создание дополнительных рабочих мест, формирование высокого имиджа и определенную государственную поддержку инвестиционной деятельности. В то же время по сравнению с другими видами инвестиционных портфелей портфель реальных инвестиционных проектов обычно является наиболее капиталоемким, более рисковым в связи с продолжительностью реализации, а также наиболее сложным и трудоемким в управлении. Это определяет высокий уровень требований к его формированию, тщательность отбора каждого включаемого в него инвестиционного проекта.

4.2 Принципы и последовательность формирования инвестиционного портфеля

Формирование инвестиционного портфеля предприятия основано на следующих основных принципах.

Принцип обеспечения реализации инвестиционной стратегии определяет соответствие целей формирования инвестиционного портфеля целям инвестиционной стратегии предприятия, преемственность планирования и реализации инвестиционной деятельности предприятия на среднесрочную и долгосрочную перспективу.

Принцип обеспечения соответствия портфеля инвестиционным ресурсам позволяет увязать общий объем и структуру издержек, необходимых для реализации отобранных инвестиционных проектов, формирования портфеля ценных бумаг и т.д., с объемом и структурой источников финансирования инвестиционной деятельности, имеющихся в распоряжении предприятия.

Реализация принципа оптимизации соотношения доходности и риска обеспечивается путем диверсификации инвестиционного портфеля. Целью такой оптимизации является недопущение финансовых потерь и ущерба в зависимости от приоритетной цели формирования портфеля и отношения инвестора к риску. Оптимизация проводится как по инвестиционному портфелю в целом, так и по отдельным портфелям в его составе.

Принцип оптимизации соотношения доходности и ликвидности обеспечивает финансовую устойчивость и платежеспособность предприятия и предполагает выбор оптимальной структуры портфеля с точки зрения соблюдения пропорций между показателями доходности портфеля, с одной стороны, и показателями текущей платежеспособности (ликвидности) и долгосрочной кредитоспособности предприятия – с другой.

Принцип обеспечения управляемости портфелем предполагает ограниченность возможностей реализации включаемых в портфель инвестиционных проектов или управления портфелем финансовых активов рамками кадрового потенциала предприятия, наличием профессиональных менеджеров и аналитиков. Однако эти рамки могут быть существенно расширены, если инвестор воспользуется услугами профессиональных участников соответствующего сектора рынка. В частности, предприятие может воспользоваться услугами по управлению инвестиционным портфелем, предоставляемыми инвестиционными компаниями, банками, специализированными управляющими компаниями и т.п.

В соответствии с системой приоритетных целей и проектируемого объема инвестиционных ресурсов процесс формирования портфеля реальных инвестиционных проектов проходит пять этапов:

1. Поиск вариантов реальных инвестиционных проектов для возможной их реализации компания проводит вне зависимости от наличия свободных инвестиционных ресурсов, состояния инвестиционного рынка и других факторов. Количество привлеченных к проработке инвестиционных проектов всегда должно значительно превышать их количество, предусмотренное к реализации. Чем активнее организован поиск вариантов реальных инвестиционных проектов, тем больше шансов имеет компания для формирования эффективного портфеля.

2. Рассмотрение и оценка бизнес-планов отдельных инвестиционных проектов преследуют цель подготовить необходимую информационную базу для тщательной последующей экспертизы отдельных их качественных характеристик.

3. Первичный отбор инвестиционных проектов для более углубленного последующего их анализа осуществляется по определенной системе показателей, которая может включать в себя:

- соответствие инвестиционного проекта стратегии деятельности и имиджу фирмы;

- соответствие инвестиционного проекта направлениям отраслевой и региональной диверсификации предстоящей инвестиционной деятельности;

- степень разработанности инвестиционного проекта и его обеспеченности основными факторами производства;

- необходимый объем инвестиций и период их осуществления до начала эксплуатации проекта;

- проектируемый период окупаемости инвестиций или другой показатель оценки эффективности инвестиций;

- уровень инвестиционного рынка;

- предусматриваемые источники финансирования.

По результатам оценки инвестиционных проектов в разрезе отдельных показателей определяется общий уровень их инвестиционных качеств. Отобранные в процессе предварительной оценки инвестиционные проекты подлежат дальнейшей углубленной экспертизе.

4. Экспертиза отобранных инвестиционных проектов по критерию эффективности (доходности) играет наиболее существенную роль в проведении дальнейшего анализа в связи с высокой значимостью этого фактора в системе оценки.

В процессе экспертизы проверяется реальность приведенных в бизнес-плане основных показателей, связанных с объемом инвестиционных ресурсов, графиком инвестиционного потока и прогнозируемой суммой денежного потока на стадии эксплуатации (продажи) объекта. После приведения показателей инвестиционного и прогнозируемого доходного денежных потоков к настоящей стоимости осуществляется расчет показателей оценки эффективности инвестиций: чистая настоящая (приведенная) стоимость, индекс доходности, период окупаемости, внутренняя норма доходности.

Обобщенная оценка инвестиционных проектов по критерию эффективности осуществляется двумя методами:

1) на основе суммы ранговой значимости всех рассматриваемых показателей;

2) на основе показателя эффективности инвестиций.

В зарубежной практике обычно используются показатели чистой настоящей стоимости (NPV) или внутренней нормы доходности (IRR), которые позволяют определить меру эффективности инвестиционных проектов в сравнении с уровнем рентабельности хозяйственной деятельности, с нормой текущей доходности, со ставкой депозитного процента на денежном рынке.

Аналогично проводится экспертиза отобранных инвестиционных проектов по критериям риска и ликвидности.

5. Окончательный отбор инвестиционных проектов в формируемый портфель с учетом его оптимизации и обеспечения необходимой диверсификации инвестиционной деятельности происходит с учетом взаимосвязи всех рассмотренных критериев. Если тот или иной критерий является приоритетным при формировании портфеля (высокая доходность, безопасность и т.п.), то портфель может быть скорректирован путем оптимизации проектов по соотношению доходности и ликвидности, а также доходности и обеспечения отраслевой или региональной диверсификации инвестиционной деятельности.

Формирование инвестиционного портфеля в условиях рационирования капитала

Сущность политики рационализации капитала заключается в наиболее выгодном использовании ограниченных финансовых ресурсов с целью максимизации будущей ценности предприятия, т.е. из множества проектов, имеющих положительный NPV, нужно формировать инвестиционный портфель с учетом двух критериев:

-максимизация суммарного NPV;

-равенство общего объема инвестиций портфеля объему инвестиций предприятия, которым она располагает.

Рассмотрим алгоритм формирования портфеля.

А. Если проекты делимые (поддаются дроблению)

1. Для каждого проекта рассчитывается NPV и PI.

2. Проекты располагаются в порядке убывания PI.

3. В портфель включают первые N проектов, которые могут быть профинансированы в полном объеме.

4. Остаток средств вкладывается в очередной проект в той доле, в которой он может быть профинансирован, при этом NPV берется в той же доле.

Суммарный NPV всех проектов, включаемых в портфель согласно данному алгоритму, будет максимален из всех возможных вариантов.

Б. Если проекты неделимые (не поддаются дроблению), то рассматриваются все возможные сочетания проектов, на которые хватает денег (в рамках инвестиционных возможностей предприятия). Наиболее эффективным и оптимальным портфелем будет являться то сочетание проектов, суммарный NPV которых максимальный.

4.3 Оперативное управление портфелем

Успешная реализация сформированного портфеля реальных инвестиционных проектов предприятия во многом определяется системой оперативного управления этим портфелем, которое включает следующие мероприятия:

- осуществление проектов;

- мониторинг портфеля;

- текущая корректировка портфеля;

- послеинвестиционный контроль.

Осуществление проектов

В осуществлении проектов основное место занимает планирование, организующее начало всего процесса реализации проектов. Центральное место в нем занимают календарные планы, в которых работы, выполняемые для предприятия различными организациями, увязываются во времени между собой и с возможностями их обеспечения различными видами материально-технических и трудовых ресурсов. Эти планы определяют объемы работ, их продолжительность, резервы времени и размеры ресурсов, необходимых для выполнения работ и проекта в целом.

|

|

|

|

|

Дата добавления: 2017-01-13; Просмотров: 1001; Нарушение авторских прав?; Мы поможем в написании вашей работы!