КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Фиксированных обменных курсов

|

|

|

|

Предположим, что в России произошло увеличение расходов на импорт, что сдвигает кривую спроса на иностранную валюту из положения М в положение М 1 и создает дефицит платежного баланса в объеме (ЕЕ 1).

Однако в условиях золотого стандарта рост спроса на иностранную валюту не приведет к росту ее обменного курса, или, что то же самор, к падению курса национальной валюты. В нашем примере обменный

курс рубля останется на уровне: 0,5 долл. за 1 рубль. В реальной действительности будет обмен рублей на золото в России, вывоз золота в США и приобретение там желаемой иностранной валюты (долларов). При этом денежная масса в России начнет сокращаться (в соответствии с принципом стопроцентного покрытия), а в США увеличиваться. Изменение же денежной массы в странах в свою очередь повлияет на уровень расходов в России и США. В России сокращение денежной массы приведет к повышению процентных ставок и снижению расходов; в США денежная экспансия понижает процентные ставки и поднимает уровень расходов. Эти процессы изображены на графической модели как постепенное смещение кривой расходов на импорт из положения М 1влево, а доходов от экспорта X вправо. Этот процесс будет продолжаться до тех пор, пока платежный баланс не восстановится в точке Е 2, где кривая спроса на импорт находится в положении M 2, а кривая экспорта - в Х 1.

Следовательно, золотой стандарт почти автоматически приводит платежные балансы к новому равновесию, обеспечивая, таким образом, долгосрочное равновесие платежных балансов. Действительно, страна с отрицательным сальдо испытывает утечку золота за границу, что заставляет эмиссионный институт сократить объем национальной валюты в обращении. Согласно количественной теории денег, это уменьшение денежной массы вызывает снижение относительных цен на национальные товары, что увеличивает их конкурентоспособность и позволяет увеличить экспорт и сократить импорт, т. е. привести обменные процессы к новому равновесию. Напротив, дополнительный выпуск национальной валюты, вызванный притоком золота в страну с положительным сальдо, вызывает рост цен на национальные товары, который, влияя соответствующим образом на международную торговлю, уменьшает положительное сальдо платежного баланса.

|

|

|

11.3

Экономическая политика и динамика

платежного баланса страны

Уяснив базовые основополагающие принципы формирования платежного баланса страны, исследуем теперь особенности динамики составляющих его элементов (счетов) при проведении в конкретной экономической системе соответствующей экономической политики. В качестве объекта нашего исследования выберем (из методических соображений) так называемую малую экономику, имеющую свободный доступ на мировые финансовые рынки с целью заимствования или кредитования. Представляя незначительную долю мирового рынка, малые

экономики (к числу которых относится подавляющее количество экономических систем современного мирового хозяйства) не оказывают на мировую ставку процента (r *) практически никакого влияния, принимая ее как данную1:

i = i *

Таким образом, здесь в отличие от закрытой экономики нельзя исходить из предположения, что реальная ставка процента2 должна уравновешивать сбережения и инвестиции в конкретной стране. В частности, открытая экономика может функционировать с положительным сальдо счета движения капитала, занимая необходимые для инвестиций средства за рубежом, или с положительным сальдо текущего счета, выступая на мировой финансовой арене в качестве кредитора.

При разработке рассматриваемой экономической системы воспользуемся следующими стандартными предположениями:

|

|

|

1) объем выпуска определяется производственной функцией Y = Y(K,L);

2) объем потребления прямо пропорционален величине располагаемого дохода: С = C(Y - Т), где Т - разница между объемами налоговых отчислений и трансфертными платежами;

3) объем инвестиций обратно пропорционален реальной ставке процента:I = I(i *).

Проведем с учетом сделанных нами допущений несложные преобразования основного макроэкономического тождества:

Y = C + I + G + XN,

XN=(Y - C - G) - I,

XN = S - I

XN = S - I(i*),

или

| Сальдо текущего счета | = | - Сальдо счета движение капитала |

Таким образом, сальдо текущего счета платежного баланса и счета движения капитала определяются как разница между внутренними

сбережениями и инвестициями при мировой ставке процента. На рис. 11.11 приводится графическая модель, адекватная рассмотренной нами выше аналитической модели малой открытой экономики.

Сбережения на рис. 11.11 не зависят от динамики ставки процента, так как обусловливаются другими причинами (накопления к старости, на обучение детей, летний отдых, приобретение дорогостоящих товаров и т.п.).

Рис. 11.11. Модель малой открытой экономики

Разность между объемами инвестиций и сбережений внутри страны определяют сальдо счета движения капитала и соответственно счета текущих операций. На приведенном рис. 11.11 имеет место положительное сальдо счета текущих операций, так как при мировой ставке процента объем сбережений превосходит объем инвестиций (S > I).

Очевидно при этом, что на состояние счетов платежного баланса в условиях малой открытой экономики непосредственно повлиять может прежде всего внутренняя бюджетно-налоговая политика, через параметры Т и G оказывающая воздействие на объем сбережений S.

Предположим, что экономическая система стартует, имея сбалансированную внешнюю торговлю: XN = X - M = 0. Это означает, что в этом случае и счет движения капитала также имеет нулевое сальдо: I - S = 0.

Проанализируем последствия для счетов платежного баланса осуществления экспансионистской экономической политики правительства, расширяющего государственные закупки.

Увеличение величины G сокращает объем национальных сбережений, так как S = Y - C - G. При неизменной мировой ставке процента

|

|

|

(i *) инвестиции остаются на том же уровне. Таким образом, появляется избыток инвестиций по сравнению со сбережениями. Уменьшившиеся сбережения ведут к образованию положительного сальдо счета движения капитала, так как часть инвестиций должна (и будет) теперь финансироваться за счет зарубежных займов. Естественно, текущий счет платежного баланса должен сбалансировать счет движения капитала, следовательно, XN должен сократиться, что означает появление дефицита счета текущих операций.

Та же логика применима и к уменьшению налогов (Т). Уменьшение налогов ведет к росту величины располагаемого дохода (Y - Т), стимулирует потребление и сокращает объем национальных сбережений. (Даже при том, что некоторая часть уменьшения налогов идет на увеличение частных сбережений, величина государственных сбережений сокращается на всю величину сокращения налогов и в целом объем сбережений сокращается.)

Сокращение национальных сбережений, в свою очередь, увеличивает (I - S) - счет движения капиталов и уменьшает XN - счет текущих операций.

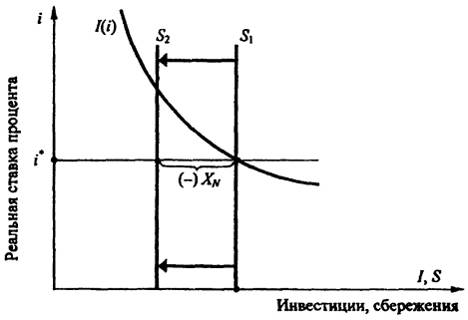

Эти процессы проиллюстрированы на графической модели (рис. 11.12).

Рис. 11.12. Внутренняя расширительная бюджетно-налоговая политика

Итак, изменения бюджетно-налоговой политики, вызывающие увеличение частного потребления С или государственного потребления G, приведут к снижению объема национальных сбережений (Y - С - G) и, таким образом, сдвинут вертикальную линию, обозначающую сбережения,

влево. Поскольку XN есть расстояние между линиями сбережений и инвестиций при мировой ставке процента, данное смещение ведет к уменьшению XN (чистого экспорта).

Таким образом, если начальная ситуация характеризуется полностью сбалансированной внешней торговлей, то меры бюджетно-налоговой политики, приводящие к сокращению национальных сбережений, сопровождаются возникновением положительного сальдо счета движения капиталов и дефицита счета текущих операций платежного баланса.

|

|

|

Рассмотрим теперь, что происходит с платежным балансом малой открытой экономики при увеличении правительствами зарубежных стран своих расходов. Если эти зарубежные государства представляют собой небольшую часть мировой экономики, то изменение проводимой ими бюджетно-налоговой политики, если и окажет воздействие на экономику других стран, то крайне незначительное. Но если эти государства представляют значительную часть мировой экономики, то увеличение ими объема государственных закупок снизит величину мировых сбережений и, таким образом, повысит мировую ставку процента (i *).

Повышение мировой ставки процента, в свою очередь, снизит объем инвестиций в малой открытой экономике. Поскольку величина ее внутренних сбережений при этом не претерпевает никаких изменений, величина (I - S) должна уменьшиться, что означает дефицит счета движения капитала. Другими словами, часть внутренних сбережений начинает утекать за границу.

Поскольку XN = S - I, сокращение I должно увеличить XN. Таким образом, сокращение сбережений за границей приводит к положительному сальдо счета текущих операций в рассматриваемой стране. На рис. 11.13 показано, что происходит с малой открытой экономикой, стартовавшей со сбалансированной внешней торговлей, в результате проведения стимулирующей бюджетно-налоговой политики в других странах.

Поскольку изменение бюджетно-налоговой политики происходит за границей, кривые внутренних сбережений и инвестиций остаются без изменений. Единственное изменение, которое имеет место - это изменение мировой ставки процента (i *). Из графической модели видно, что повышение мировой ставки процента ведет к положительному сальдо счета текущих операций платежного баланса (XN).

Таким образом, повышение мировой ставки процента вследствие проведения стимулирующей бюджетно-налоговой политики в зарубежных странах ведет к дефициту счета движения капитала и положительному сальдо счета текущих операций платежного баланса. Снижение мировой ставки процента будет иметь, естественно, противоположный результат.

И наконец, проанализируем изменения в платежном балансе малой открытой экономики соответствующие смещению кривой планируемых инвестиций вверх. Подобное смещение происходит, например, если правительство изменяет налоговое законодательство для стимулирования внутренних инвестиций, предоставляя, к примеру, налоговые скидки для инвесторов (рис. 11.14).

Рис. 11.13. Стимулирующая бюджетно-налоговая политика

|

|

|

|

|

Дата добавления: 2017-01-14; Просмотров: 839; Нарушение авторских прав?; Мы поможем в написании вашей работы!