КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Методы оценки финансово-экономической эффективности инвестиционного проекта без учета фактора времени

|

|

|

|

Методы оценки финансово-экономической эффективности инвестиционных проектов без учета фактора времени предполагают использование упрощенной схемы расчета следующих показателей: чистой прибыли, рентабельности инвестиций, срока окупаемости капитальных вложений, срока предельно возможного полного возврата банковских кредитов и процентов по ним.

1. Чистая прибыль Пч определяется по характерному году расчетного периода, когда достигнут проектный уровень производства, но еще продолжается возврат капитала:

Пч =Ор-И-Н,

где Ор --- объем реализованной продукции без учета НДС; И --- издержки производства; Н --- налог на прибыль.

2. Рентабельность инвестиций характеризует прибыль, полученную с рубля вложенного капитала. Он определяется как отношение чистой прибыли к сумме инвестиций:

R=TэПч/К,

где K - суммарные инвестиции; Тэ - продолжительность производственной стадии проекта.

Сравнивая расчетную величину рентабельности инвестиций с минимальным или средним уровнем доходности, который определяется процентом ставки по кредитам, облигациям, ценным бумагам или депозитам, можно сделать заключение о целесообразности данного проекта. Если это значение меньше среднего уровня доходности, то реализацию проекта следует признать нецелесообразной.

3. Простой срок окупаемости капиталовложений Tок.п - представляет собой период времени, в течение которого сумма чистой прибыли покроет инвестиции. Определение срока окупаемости производится последовательным суммированием чистой прибыли по годам расчетного периода, пока полученная сумма не сравняется с суммой капиталовложений:

Критерием эффективности в данном случае является приемлемый срок окупаемости для инвестора. Простой срок окупаемости для акционерного капитала:

|

|

|

где tc - срок завершения инвестиций; tп - время начала производства; Иt′ - общие эксплуатационные издержки без амортизации и финансовых затрат.

Амортизационные отчисления - это временно свободные денежные средства, предназначенные для замены основных фондов при их износе, которые могут рассматриваться как дополнительный источник финансирования. При этом простой срок окупаемости можно определить по формуле

где Тр - расчетный период. Недостатком этого показателя является то, что при его определении не учитывается изменение доходности проекта за пределами срока окупаемости. Поэтому он не может применяться при сопоставлении вариантов с различной продолжительностью расчетного периода.

4. Срок предельно возможного полного возврата кредита кр T определяется из уравнения:

где з K --- заемный капитал. Искомой величиной является срок равный кр T, обеспечивающий равенство левой и правой частей уравнения. Наряду с очевидными достоинствами упрощенные методы имеют ряд существенных недостатков. Первый из них состоит в том, что при расчетах каждого из перечисленных показателей не учитывается фактор времени: ни прибыль, ни объем инвестируемых средств не приводится к текущей стоимости. Следовательно, в процессе расчета сопоставляются заведомо несопоставимые величины: текущая стоимость суммы инвестиций и будущая стоимость суммы прибыли.

Второй из недостатков используемых показателей заключается в том, что в качестве показателя возврата инвестируемого капитала принимается только прибыль. Однако в реальной практике инвестиции возвращаются в виде денежного потока, состоящего из суммы чистой прибыли и амортизационных отчислений. Таким образом искусственно

занижается эффективность проекта и завышается срок его окупаемости.

И, наконец, третий недостаток состоит в том, что рассматриваемые показатели позволяют получить только одностороннюю оценку эффективности проекта, так как они основаны на использовании одинаковых исходных данных: суммы прибыли и суммы инвестиций, а также не учитывается динамика изменения этих показателей. Упрощенные методы основаны на укрупненных оценках результатов инвестиционной и производственно-хозяйственной деятельности.

При их применении не рассматривается весь расчетный период, а выделяются наиболее характерные отрезки времени.Поэтому с их помощью можно получить только ориентировочную оценку эффективности проекта, которая носит, скорее, прогнозный характер. Но в силу своей простоты и наглядности упрощенные методы широко применяются на ранних стадиях изучения проекта для получения экспресс-оценки. Эти методы целесообразно использовать и для оценки небольших проектов: малозатратных и быстроокупающихся.

|

|

|

Методы оценки финансово-экономической эффективности инвестиционного проекта с учетом фактора времени

Методы оценки финансово-экономической эффективности инвестиционного проекта с учетом фактора времени предполагают приведение расходов и доходов, разнесенных во времени, к базовому моменту времени, например к дате начала реализации проекта. Процедура приведения разновременных денежных потоков к базовому периоду называется

дисконтированием, а получаемая оценка - дисконтированной стоимостью денежного потока.

Расчет коэффициентов приведения производится на основании ставки или нормы дисконта Е. Смысл этого показателя заключается в оценке снижения стоимости денежных ресурсов с течением времени. В общем случае норма дисконта изменяется по годам расчетного периода. Соответственно значения коэффициентов пересчета стоимости всегда должны быть меньше единицы. Например, дисконтированный поток платежей можно выразить формулой

где Эt --- поток платежей в году t; Эд - дисконтированная величина потока платежей Эt; t - порядковый номер расчетного шага; Е - норма дисконта.

Пример. Инвестируем 1 млн руб. под 10 % годовых. В соответствии с этими условиями через год получаем на 100 тыс. руб. больше, т.е. 1,1 млн руб. Для расчета получаемой суммы используется формула простых процентов:

через 1 год капитал составит: 1·106(1 + 0,1) = 1,1 млн руб.;

через 1 год капитал составит: 1·106(1 + 0,1)(1 + 0,1)=1·106(1 + 0,1)2 руб.

Поскольку эти денежные средства через два года представляют стоимость сегодняшнего 1 млн руб., то текущая, или дисконтированная, стоимость 1 млн руб., полученная через два года, составит:

Эд = 1·106 [1/(1 + 0,1)2] = 826 тыс. руб.

Если финансирование проекта производится за счет нескольких источников финансирования, то в расчетах экономической эффективности используется средневзвешенное значение нормы дисконта:

|

|

|

где Еi - цена i-го капитала; αi - доля этого капитала в общей сумме инвестиций.

При использовании методов оценки финансово-экономической эффективности инвестиционного проекта с учетом фактора времени определяются следующие показатели: чистый дисконтированный доход, дисконтированный срок окупаемости, внутренняя норма доходности, индекс доходности. Рассмотрим их более подробно. Чистый дисконтированный доход (ЧДД) используется для сопоставления инвестиционных затрат и будущих поступлений, приведенных в эквивалентные условия, и определения положительного и отрицательного сальдо (баланса).

После определения приведенной стоимости поступлений и отчислений денежных средств ЧДД определяется как разность между указанными двумя величинами. Полученный результат может быть как положительным, так и отрицательным в зависимости от того, каким оказался баланс между денежными поступлениями и отчислениями. Чистый дисконтированный доход определяется по формуле

где Эt=Opt-Иt1 - чистый поток платежей (чистый доход) за год t; Opt - объем реализованной продукции за год t; Иt1- издержки без амортизации и финансовых издержек за год t; Kt - капитальные вложения в год t; Kликt - ликвидационная стоимость в год t; Ht - налоговые платежи в год t.

Если ЧДД > 0, то данный проект эффективен, инвестор вернет вложенный капитал и получит прибыль.

Если ЧДД = 0, то инвестор может быть уверен, что вложенный капитал не обесценится.

Если ЧДД < 0, то вложение капитала приведет к уменьшению его стоимости, т.е. экономически нецелесообразно.

При сравнении двух и более вариантов в сопоставимых условиях критерием выбора наилучшего варианта является максимальное значение ЧДД.

|

|

|

Индекс рентабельности (ИД) проекта представляет собой отношение приведенных доходов к приведенным (на ту же дату) расходам по реализации проекта. Он отражает доход в расчете на единицу инвестиций. Проект можно принять, если индекс рентабельности превышает единицу; проект отвергается, если индекс доходности меньше единицы.

Чем выше индекс рентабельности, тем удачнее проект. Индекс доходности --- это показатель, сходный по своей экономической сущности с чистым дисконтированным доходом, но в отличие от него являющийся относительным показателем. Благодаря этому он очень удобен при выборе одного проекта из ряда альтернативных, имеющих примерно одинаковые значения ЧДД. Индекс рентабельности рассчитывается по формуле

Внутренняя норма доходности (ВНД) численно равна норме дисконтирования, при которой сумма дисконтированных притоков денежных средств равна величине дисконтированных оттоков денежных средств за расчетный период, включая периоды строительства и эксплуатации. По существу, этот показатель характеризует рентабельность проекта с

учетом разновременности доходов и расходов, роста цен, выплаты налогов. Внутренняя норма доходности - это значение нормы дисконтирования, при котором ЧДД = 0.

Существует три способа определения ВНД.

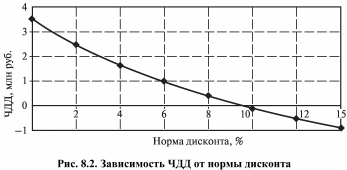

1. Графический. В соответствии с этим методом строится график ЧДД = ƒ (Е), точка пересечения этого графика с осью абсцисс (х) равна искомой величине ВНД (табл. 8.2 и рис. 8.2). Значение ВНД в этом случае составляет 10 %.

2. Аналитический. Значение ВНД определяется посредством решения уравнения

где Ut1 - общие эксплуатационные затраты без учета амортизационных отчислений и финансовых издержек.

При использовании этого метода ВНД определяется последовательным приближением.

3. Табличный. Этот метод применяется в частных случаях. Таблицы содержат численные значения ВНД, рассчитанные при определенных значениях исходных данных. Критерием для принятия решения о целесообразности выбора проекта или оценки эффективности проекта служит выполнение следующих условий:

если ВНД > Еср, то проект экономически выгоден и может быть принят к рассмотрению;

если ВНД = Еср, то все альтернативные варианты равно привлекательны;

если ВНД < Еср, то проект не выгоден. Если сравнивать несколько проектов, то наилучшим считается проект, который имеет максимальное значение ВНД.

11Капитальные вложения в объекты энергохозяйства. Сметная стоимость строительства. Методы определения капитальных затрат в энергетические объекты.

Капитальные вложения К --- это сумма двух составляющих: стоимости технологического оборудования Коб и стоимости строительно монтажных работ Ксм.р:

К = Коб+Ксм.р

Капитальные вложения делятся на активные и пассивные. Активные --- это затраты, непосредственно связанные с производством продукции. Пассивные --- затраты, которые способствуют выпуску продукции.

Структура капитальных вложений тем качественнее, чем больше доля оборудования (активной части).

Капитальные вложения могут финансироваться за счет:

• собственных финансовых ресурсов (прибыли, амортизационных отчислений, средств, полученных от продажи акций, паевых и иных взносов);

• заемных (банковских кредитов, облигационных займов);

• привлеченных (средств внебюджетных фондов, средств государственных субсидий, средств иностранных инвесторов).

В основном энергообъекты проектируются в две стадии. Первая --- разработка (составление) технического проекта, в котором рассматриваются вопросы места размещения, выбираются мощность и тип агрегатов, схема соединений и т.п. Решаются технические вопросы с экономической точки зрения. В итоге составляется смета --- свод затрат на создание объекта.

Вторая --- разработка рабочих чертежей, где происходит увязка оборудования со строительно-монтажной площадкой. В результате формируется уточненная смета.

|

|

|

|

|

Дата добавления: 2017-02-01; Просмотров: 144; Нарушение авторских прав?; Мы поможем в написании вашей работы!