КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Сметная стоимость строительства

|

|

|

|

Стоимость строительства определяется его сметой. Смета является основным документом, по которому производятся расчеты между заказчиком и подрядчиком, ведется финансирование строительства. Сметы бывают объектные, содержащие расчет объемов работ и затрат на строительные работы, приобретение оборудования и его монтаж по отдельным объектам строительного комплекса, и сводные, которые составляются на основе объектных смет.

Сводная смета к техническому проекту содержит две части и 12 глав. Первая часть состоит из девяти глав, в ней отражены все затраты на создание объекта, начиная с затрат на подготовку территории строительства и заканчивая затратами на благоустройство территории построенного объекта. Вторая часть включает три главы, отражающие

затраты на подготовку кадров для будущего предприятия, содержание дирекции, затраты на научно-исследовательские работы. В конце каждой сметы указываются непредвиденные расходы. Если смета составляется на первом этапе, то величина непредвиденных расходов большая, на втором этапе непредвиденные расходы составляют 3---5 % суммы затрат по сводной смете. В результате учета непредвиденных расходов определяют полную сметную стоимость объекта. Сметные и капитальные затраты не совпадают. Сметные затраты включают в себя все расходы, связанные со строительством данного объекта, а капитальные отражают затраты, непосредственно относящиеся к данному объекту:

Ксмет=Коб+Ксм.р+Кпр+Д;

К=Ксмет-Квозв-∑αКсмеж+Кбуд.пер+Кпред.пер+Smin обор.ср

где Квозв --- средства на организацию строительства, приобретение строительных материалов, которые могут по окончании строительства данного объекта частично использоваться на других стройках (составляют 10...20 % сметных затрат); Ксмеж --- стоимость отдельных объектов, которые входят в общий комплекс сооружений и не только используются данным предприятием, но и служат для других целей (водохранилище, железные и шоссейные дороги и др.); α --- доля смежных затрат, относящихся к другим объектам; Кбуд.пер --- капитальные затраты будущих периодов; Кпред.пер --- затраты на предшествующие строительству работы (геолого-разведочные, проектные); Smin обор.ср --- стоимость оборотных средств, необходимых для начала эксплуатации объекта; Кпр --- прочие затраты; Д --- доход строительной организации.

|

|

|

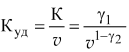

Для расчетов на предварительной стадии проектирования применяют укрупненные показатели стоимости (УПС). В УПС на строительные работы в качестве удельных измерителей принимаются: 1 куб.м здания, 1 кв.м площади, 1 км наружных трубопроводов и т.п. По оборудованию в укрупненных показателях стоимости измерителями являются: агрегат, турбина, трансформатор, кран, комплект и т.п. Капитальные затраты могут быть представлены как сумма условнопостоянных и условно-переменных затрат:

К=Кп+kперNу

где Кп --- постоянная часть капитальных затрат, не зависящая от установленной мощности объекта, руб.; kпер --- удельная переменная составляющая капиталовложений, пропорциональная установленной мощности, руб/ед. мощности; Nу --- установленная мощность объекта, кВт. Если представить капитальные затраты на единицу мощности, то можно получить удельные капиталовложения, руб/кВт:

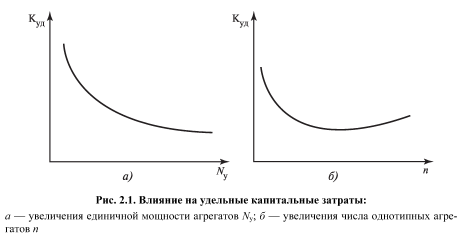

Увеличение единичных мощностей агрегатов приводит к снижению удельных капитальных затрат (рис. 2.1, а). Причем переход ко все большим единичным мощностям ведет к относительно меньшим снижениям удельных капитальных затрат.

Это является результатом влияния двух факторов, действующих в противоположных направлениях:

• уменьшения доли условно-постоянных затрат, приходящихся на единицу установленной мощности;

• увеличения затрат, вызванных усложнением конструкций, использованием более высоких начальных параметров пара и более качественных материалов с ростом установленной мощности.

|

|

|

2.3. Методы определения капитальных вложений в энергетические объекты

Рассмотрим методы расчета капитальных вложений в объекты энергетического хозяйства предприятия при использовании укрупненных показателей: определение суммарных капиталовложений на основе сметной стоимости и применения показателей удельных капиталовложений.

1. Расчет капиталовложений блочных КЭС:

К=[К1+К2(nбл --1)]СрСт,

где К1, К2 --- капитальные вложения в первый и последующий агрегаты; nбл --- количество блоков; Ср, Ст --- коэффициенты, учитывающие район сооружения и вид топлива.

2. Расчет капиталовложений в тепловую электростанцию с поперечными связями:

К=К1к+К1т+Кпк(nk-1)+Кпт(nт-1)СрСт,

где К1к,К1т --- капитальные затраты в первый котел и первый турбоарегат;

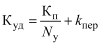

Кпк,Кпт --- капитальные затраты в каждый последующий котел и турбоагрегат; nк, nт --- количество однотипных котлов и турбоагрегатов. Затраты, связанные с установкой первого агрегата, выделены отдельно, так как они выше, чем для последующих агрегатов. Это определяется тем, что для ввода первого агрегата необходимо произвести целый ряд работ, которые являются общими для этого агрегата и последующих (подъездные пути, подготовка площадки, устройства связи и водоснабжения, часть главного корпуса и др.). Удельные капитальные затраты Куд в данный объект представляют собой отношение абсолютных капитальных вложений к установленной мощности объекта Nу, руб/ед. мощности:

3. Расчет капитальных вложений в промышленные котельные:

а) для промышленной котельной с однотипными агрегатами капитальные вложения рассчитываются по формуле

К=[К2к+Кп.к(nк - 2)]СрСт,

где К2к --- капитальные вложения в первые два котла (два головных, так как один котлоагрегат не устанавливают из-за условия обеспечения работы котельной в случае аварии); Кп.к --- капитальные вложения в каждый последующий котел; nк --- число котлов;

б) если в котельной предусматриваются разнотипные агрегаты, то в формулу добавляются дополнительные члены, учитывающие затраты на последующие агрегаты другого типа:

|

|

|

где К2кi, Кп.кi, nк i --- то же, что и ранее для i-го типа котлоагрегата; Кп.к j --- капитальные вложения в каждый последующий котел типа j; nп.к j --- количество последующих агрегатов типа j; m --- количество разнотипных групп котлоагрегатов, за исключением одного типа агрегата. Удельные капитальные затраты в данный объект определяются как отношение абсолютных капитальных затрат К к номинальной паропроизводительности котельной Дн, руб/т·ч:

4. Капитальные вложения в тепловые сети зависят от протяженности и диаметра сети:

Кт.с= Куд.т.сLDСр

где Куд.т.с --- удельные капитальные вложения в тепловые сети, руб/км; L --- длина тепловой сети, км; D --- диаметр трубопровода, м; Ср --- коэффициент, учитывающий район сооружения.

5. Капитальные вложения в теплообменные аппараты. Затраты на изготовление и монтаж теплообменного аппарата зависят от его типа, массы, вида использованного материала, массы и диаметра труб и толщины их стенок. Приближенно капитальные затраты на теплообменные аппараты могут быть подсчитаны по формулам:

• для кожухотрубчатых теплообменников

К=(β1+β2γ1+β3)G;

• для секционных теплообменников

К=(β4γ2+β3)G;

здесь G --- масса теплообменного аппарата, т; β1,β2 --- коэффициенты, зависящие от массы, вида материала и диаметра труб, руб/т; β3 --- коэффициент, учитывающий затраты на монтаж, руб/т; β4 --- коэффициент, зависящий от массы и материала теплообменника, руб/т; γ1 --- поправка на отношение массы труб к массе аппарата; γ2 --- поправка на диаметр труб и толщину их стенок.

6. Сушильные аппараты. Затраты на изготовление и монтаж сушильных аппаратов зависят от типа, производительности по испаренной влаге, материала, использованного для изготовления аппаратов, серийности производства и др.

Приближенно капитальные затраты на центробежную распылительную сушилку с коническим днищем, изготовляемой из стали 12Х18Н10Т, могут быть определены по выражению

K≈γ1νγ2

где v --- внутренний объем сушильной камеры, м3; γ1, γ2 --- коэффициенты.

|

|

|

Съем испаренной влаги с 1 м3 рабочего объема распылительной сушилки в зависимости от свойств перерабатываемого продукта изменяется в пределах 5,4...20,0 кг/(м3·ч) и составляет в среднем 10,0 кг/(м3·ч). С переходом на крупнотоннажные распылительные сушилки удельные капитальные затраты, относимые к 1 м3 объема сушилки, снижаются и составляют

7. Установки разделения воздуха. Основными факторами, определяющими капитальные затраты на изготовление и монтаж установок разделения воздуха, являются: состав продуктов разделения воздуха, их количество, давление, агрегатное состояние, концентрация. Это множество различных параметров может быть объективно учтено в производительности установки на основе использования эксергетического анализа.

Эксергия характеризует работоспособность энергии и представляет собой максимальную работу, полученную при обратимом переходе вещества из состояния, с определенными параметрами, в состояние равновесия с окружающей средой. Приближенно капитальные затраты могут быть вычислены по формуле

K ≈ КудV

где Куд --- удельные капитальные затраты, руб/кВт; V --- производительность установки, кВт.

Увеличение количества установок в цехе разделения воздуха приводит к снижению удельных капитальных затрат главным образом за счет строительных работ. Использование резервных установок позволяет увеличить число часов работы основного оборудования (до 8760 ч/год) при некотором повышении удельных капитальных затрат.

Основные способы повышения эффективности капиталовложений в объекты энергохозяйства:

1) обеспечение согласованного срока ввода в эксплуатацию предприятий-изготовителей и предприятий-потребителей продукции, а также объектов жилищно-коммунального и культурно-бытового назначения;

2) увеличение мощностей на действующих предприятиях за счет их расширения, реконструкции, внедрения передовой технологии, модернизации и замены устаревшего оборудования и других мероприятий, позволяющих повысить выпуск продукции с меньшими затратами и в более короткие сроки по сравнению с новым строительством;

3) сооружение экономически оправданных объектов большой мощности с установкой на них агрегатов большой единичной мощности, комбинированных энергетических и энерготехнологических агрегатов;

4) сооружение эффективных безотходных производств, обеспечивающих сохранение окружающей среды;

5) типизация отдельных элементов и сооружений в целом;

6) повышение уровня заводской готовности оборудования, строительных конструкций, уровня индустриализации строительства;

7) улучшение качества проектов и сокращение сроков их разработки.

14Технико-экономические основы оптимизации систем теплоэнергоснабжения.

15Анализ производственно-хозяйственной деятельности: методы, показатели, информационная база

16Технико-экономические основы оптимизации энергоиспользования в промышленности

Основные технические проблемы промышленной энергетики и способы их решения на предприятиях имеют следующие направления:

• замена оборудования (техническое перевооружение), видов энергии, энергоносителей, обрабатываемых материалов наиболее выгодными, имеющими лучшие технические, энергетические и техникоэкономические показатели;

• модернизация промышленного оборудования, особенно технологических аппаратов, с повышением полезного использования энергии в них и сокращением потерь, прежде всего энергетических;

• интенсификация производственных процессов с повышением загрузки технологического оборудования и соответственно снижением удельных энергозатрат на единицу продукции, полупродукта, сырья, обрабатываемого материала на работу или операцию;

• введение дополнительных устройств --- дооборудование технологических энергоиспользующих установок и процессов при улучшенном оснащении, установке дополнительного, в том числе вспомогательного, оборудования, приборов и автоматики для оптимизации производства и сокращения удельных энергозатрат;

• изменение рабочих параметров оборудования и энергии в целях улучшения технико-экономических показателей производственных процессов;

• улучшение использования энергии внутри технологических энергоиспользующих установок, сокращение прямых потерь и соответственное повышение КПИ;

• улучшение использования вторичных энергетических ресурсов;

• повышение надежности энергоснабжения и работы энергооборудования в целях предотвращения аварийных остановов и простоев, связанных с материальными и энергетическими потерями.

Эти направления относятся к конкретным элементам энергетики промышленного предприятия в системах энергоснабжения и энергоиспользования, где в энергетическое хозяйство предприятия входит все энергоснабжение и частично энергоиспользование --- энергоприемники технологических установок, обслуживаемые энергетиками.

17Система рынков и система государственного регулирования в электроэнергетике

|

|

|

|

|

Дата добавления: 2017-02-01; Просмотров: 68; Нарушение авторских прав?; Мы поможем в написании вашей работы!