КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Иерархия каталогов 1 страница

|

|

|

|

Кемшіліктері

Осымша 1

Мысал

Мысал

N

Кемшіліктері

Осымша 1

Мысал

Мысал

N

E (r) = P1 r1 + P2 r2 + …+ Pn rn = Σ Pi ri (2)

i=1

Жоғарыдағы формуланы акция табыстылығын бағалауға қолдансақ, онда АҚ «Астана-Финанс» компания акциясының күтілетін табыстылық деңгейі 10 % тең.

E (r) = 0,2*30% + 0,6*10% + 0,2* (-10%) = 10% (3)

АҚ «NOMAD» компания акцияларының табыстылық деңгейінің ықтималдылық көрсеткішінің диапазоны АҚ «Астана-Финанс» акцияға қарағанда кең. Ықтималдылық көрсеткіші екі компанияда бірдей, бірақ табыстылықтың ауытқу деңгейі АҚ «NOMAD» компаниясында жоғары. Егер экономика өсу кезеңінде болса, онда АҚ «NOMAD» компаниясының акция ұстаушылары 50 %-дық табыстылықты, ал АҚ «Астана-Финанс» компаниясының акция ұстаушылары 30 %-дық табыстылықты алады. Сонымен қатар, экономикалық жағдай төмендесе, онда АҚ «NOMAD» компаниясының акция табыстылығы -30%-ға, ал АҚ «Астана-Финанс» компаниясының акциялары тек қана -10%-ға төмендейді. Қорытындылай келе, АҚ «NOMAD» компаниясының акцияларына инвестиция табыстылығы өзгеру мүмкіндігі жоғары, яғни олардың тәуекелі де жоғары болып келеді. Акция табыстылығының өзгеруі мүмкін диапозонымен және экстремалды, төтенше жағдайдың ықтималдылығымен байланысты екенін атап көрсеттік. Табыстылықтың мүмкін көрсеткіштерін алудағы өзгерістерді есептеуде орташа квадраттық ауытқу қолданылады, оны біздің талдауымызға келесідей анықтаймыз. n

σ2 = Σ (r1 – E (ri))* Pi (4)

|

|

|

i=1

Мұнда математикалық тосу n

E (ri) = Σ r1 Pi (5)

i=1

Стандарттық ауытқу жоғары болған сайын акциялардың өзгеріс көрсеткіші жоғары болады.

АҚ «Астана-Финанс» және АҚ «NOMAD» акциялары бойынша EА (ri) = EВ (ri) = 10%. АҚ «Астана-Финанс» акциясы бойынша стандарттық ауытқу келесіге тең:

σ2А = (0,2)*(30%-10%)2 + (0,6)*(10%-10%)2 + (0,2)*(-10%-10%)2 ,

σА = 12,65%.

Ал, АҚ «NOMAD»акциясы бойынша стандарттық ауытқу келесіге тең:

σ2В = (0,2)*(50%-10%)2 + (0,6)*(10%-10%)2 + (0,2)*(-30%-10%)2 ,

σВ = 25,30%.

АҚ «NOMAD»акцияларының стандарттық ауытқу АҚ «Астана-Финанс» акциялары бойынша екі есе жоғары. Сондықтан да орта шамадан мүмкін ауытқу АҚ «Астана-Финанс» акциясы бойынша көрсеткіштен жоғары болып келеді. Талдау өзгерістіліктің акция табыстылығының мүмкін болатын мөлшерлеме диапазонымен және табыстылықтың алу ықтималдылығымен байланыстылығын көрсетеді. Табыстылықтың мүмкін болатын көрсеткіштерінің арасындағы диапазон жоғары болған сайын, соғұрлым акция өзгерістілік көрсеткіші жоғары болады.

39. Банк кредитінің тиімді және номиналды пайыздақ мөлшерлемесіне анықтама беру және салыстыру.

Банк кредитінің тиімді пайыздық мөлшерлемесі - бұл кредит алуға арналған барлық төлемдер оны жабуға бағытталады деген болжамды кредит бойынша қиын пайыздық мөлшерлеме.

Сонда шешіменде S 0кредит алу үшін қарыз алушы R 0, R 1, R 2,..., Rnтөлемдер жасап тұру керек, сәйкесінше t 0 = 0, t 1, t 2,..., tn уақытында (бұл жерге кредиттің өзі бойынша төлемдер, комиссиялар, сақтандыру төлемдері және с.с.) i тиімді пайыздық мөлшерлемесі мынадан шығады:

Тиімді пайыздық мөлшерлеме біріншіден түрлі баанктік ұсыныстарды салыстыру үшін қолданылады, және оны есептеу барысында әдетте төлемдер жасалған нақты күндер белгілі болады. Сондықтан егер төлемдер формалды түрде бірдей τ уақыт аралығында орындалса, онда (18,1) формуласы келесі түрге айналады:

|

|

|

Егер қарыз алушының барлық төлемдері, ең біріншісінен басқасының барлығы бірдей болса (R 1 = R 2 =... = Rn = R),онда тиімді пайыздық мөлшерлеме мынадай болады:

Номиналды пайыздық мөлшерлеме –ағымдағы ақшалай активтердің бағасын көрсететін, инфляция есебінсіз рыноктық пайыздық мөлшерлеме.

Ол мынадай болады:

Егер сіз банкке ақша салсаңыз,онда пайыздар салым бойынша үзіліссіз есептеле береді, ал кейбір периодтылық бойынша – жылына бір рет,кварталына, айына немесе күніне. Бұл пайыздық ақшалардың есептелу процесі және олардың салынған ақша сомасына қосылуын «пайыздың капитализациялануы» деп аталады. Сонда,мысалы үшін, пайыздардың капитализациялануы жылына m рет болсын. Сонда егер j –номиналды пайыздық мөлшерлеме белгілі болса, онда әрбір пайыздардың есептелуі бойынша салымшының сомасы мына түрде өсіп отырады:

1+j/m рет

Бұл екі пайыздық мөлшерлеменің айырмашылығы сол номиналды пайыздық мөлшерлемеде нақты пайыздық баға беріледі, ал тиімді пайыздық мөлшерлемеде болжаммен алынған баға болады. Есептей келе сіз номиналды пайыздық мөлшерлемені таңдасаңыз ұтасыз, себебі тиімді пайыздық мөлшерлемеде нақты пайыздық сан болмағандықтан ол қосымша комиссиялары болмаса да ол көбірек болып кетеді.

40. Банк кредитінің тиімді және нақты пайыздақ мөлшерлемесіне анықтама беру және салыстыру.

Банк кредитінің тиімді пайыздық мөлшерлемесі - бұл кредит алуға арналған барлық төлемдер оны жабуға бағытталады деген болжамды кредит бойынша қиын пайыздық мөлшерлеме.

Сонда шешіменде S 0 кредит алу үшін қарыз алушы R 0, R 1, R 2,..., Rn төлемдер жасап тұру керек, сәйкесінше t 0 = 0, t 1, t 2,..., tn уақытында (бұл жерге кредиттің өзі бойынша төлемдер, комиссиялар, сақтандыру төлемдері және с.с.) i тиімді пайыздық мөлшерлемесі мынадан шығады:

|

|

|

Тиімді пайыздық мөлшерлеме біріншіден түрлі баанктік ұсыныстарды салыстыру үшін қолданылады, және оны есептеу барысында әдетте төлемдер жасалған нақты күндер белгілі болады. Сондықтан егер төлемдер формалды түрде бірдей τ уақыт аралығында орындалса, онда (18,1) формуласы келесі түрге айналады:

Егер қарыз алушының барлық төлемдері, ең біріншісінен басқасының барлығы бірдей болса (R 1 = R 2 =... = Rn = R),онда тиімді пайыздық мөлшерлеме мынадай болады:

Нақты пайыздық мөлшерлеме – рыноктық коньютюрадан тәуелсіз және белгілі бір уақытқа бекітілген, тұрақты пайыздық мөлшерлеме.

41. Инвестициялық жобаларды бағалаудың дисконтталған әдістерін атап өту. Есептеулерге мысалдар келтіру.

Экономикалық әдебиеттер мен тәжірибеде инвестициялық жобалардың тиімділігін толық анықтылық жағдайында бағалаудың келесідей әдістері бар:

1) дисконттауға негізделген әдістер;

2) дисконттауды қолданбайтын әдістер.

Дисконттауға негізделген әдістің мәні – болашақтағы ақша ағымдарын дисконттау жолымен белгілі бір уақыт кезеңіндегі (жобаның басталу мерзімі не басқа мерзім) құнға келтіріп, одан кейін ақша ағымы мен инвестициялық шығындарды өзара салыстыруда. Бұл әдісте инвестициялық жобалардың тиімділігін сипаттау үшін арнайы көрсеткіштер есептеледі.

Таза келтірілген табыс (NPV). Инвестициялық жобалардың тиімділігін сипаттаушы негізгі көрсеткіш ретінде таза келтірілген табыс (құн) кеңінен қолданылады. Ол дисконттау жолымен ағымдағы құнға келтірілген операциялық қызметтің ақша ағымының сальдосы мен ағымдағы құнға келтірілген инвестициялық қызметтің ақша ағымының (инвестициялық шығындар) сальдосының айырмасы ретінде анықталады:

|

|

|

· NPV(net present value), таза келтірілген құн – дисконтталған мөлшерлемені ескере отырып болжалданған ақша тасқындарының ағымдағы құнының сомасы.

NPV = (  *

*  ) – C0 C0 – керекті инвестициялар;

) – C0 C0 – керекті инвестициялар;

NPV > 0 жоба қабылданады Ci – кірістер; t – жыл;

NPV ≤ 0 қабылданбайды r – пайыздық мөлшерлеме

Дисконтталған табыстылық индексі (PI). Дисконтталған табыстылық индексі (PI) инвестициялық жобаны жүзеге асырудың салыстырмалы табыстылығын жалпы сипаттайды және келесідей формуламен есептеледі:

PI = ( * ) / C0

· PI (profitabiliti index), пайдалылықтың индексі – инвистициялық жобаның болашақ қаржылық ағымдарының ағымдағы құнының оның құнына қатынасы. PI > 1 жоба қабылданады

PI ≤ 1 қабылданбайды

· Табыстылықтың ішкі нормасы (IRR ). Инвестициялық жобалардың тиімділігін сипаттаушы маңызды көрсеткіш – табыстылықтың ішкі нормасы (IRR). Бұл критерий болашақта алынатын табыстардың сомасы мен инвестиция сомасын теңестіретін дисконттық ставка деңгейін көрсетеді. IRR (internal rate of return), табыстылықтың ішкі нормасы таза ағымдағы кұн (NPV) нөлге теңесетін пайыздық мөлшерлеме.

· Жобаның дисконтталған өтелу мерзімі (PBD). Жобаның өтелу мерзімі өзінің атауынан көрініп тұрғанындай инвестицияланған қаражаттың жобаны жүзеге асыру барысында түсетін табыспен толық өтелуіне кететін уақытпен бейнеленеді.

PBD (pay-back with discounted), дисконтталған өтелу (окупаемость) мерзімі – бастапқы кезеңнен өтелу кезеңге дейінгі дисконттау ескерілетін период.

| Жылдар | Төлемдер мен кірістер сомасы | |

| -600 000 | ||

| +139 000 | ||

| +140 000 | ||

| +160 000 | ||

| +169 000 | ||

| +150 000 | ||

| +190 000 |

r=13%

IRR = 0,14

600 000 + 123 000 + 109 650 + 110 900 + 130 650 + 81 420 + 91 260/12*10

(-) (-) (-) (-) (-) (+)

PBD = 5 жыл 10ай

42. Инвестициялық жобаларды бағалаудың тиімділік әдістерін атап өту. Есептеулерге мысалдар келтіру.

Тиімділікті көрсететін жобалардың бағалаулары:

· IRR (internal rate of return), табыстылықтың ішкі нормасы таза ағымдағы кұн (NPV) нөлге теңесетін пайыздық мөлшерлеме.

C0 – керекті инвестициялар; C1 – кірістер; t – жыл

· AAR – орташа бухгалтерлік табыс.

AAR = орташа жылдық табыс/орташа жылдық құн

AAR > 1 жоба қабылданады

AAR ≤ 1 қабылданбайды

· PI (profitabiliti index), пайдалылықтың индексі – инвистициялық жобаның болашақ қаржылық ағымдарының ағымдағы құнының оның құнына қатынасы.

PI = (  *

*  ) / C0

) / C0

PI > 1 жоба қабылданады

PI ≤ 1 қабылданбайды

C0 – керекті инвестициялар; Ci – кірістер; t – жыл; r – пайыздық мөлшерлеме

| Жылдар | Төлемдер мен кірістер сомасы | |

| -600 000 | ||

| +139 000 | ||

| +140 000 | ||

| +160 000 | ||

| +169 000 | ||

| +150 000 | ||

| +190 000 |

r=13%

IRR = 0,14

43. Инвестициялық жобаларды бағалаудың тәуекелділік әдістерін атап өту. Есептеулерге мысалдар келтіру.

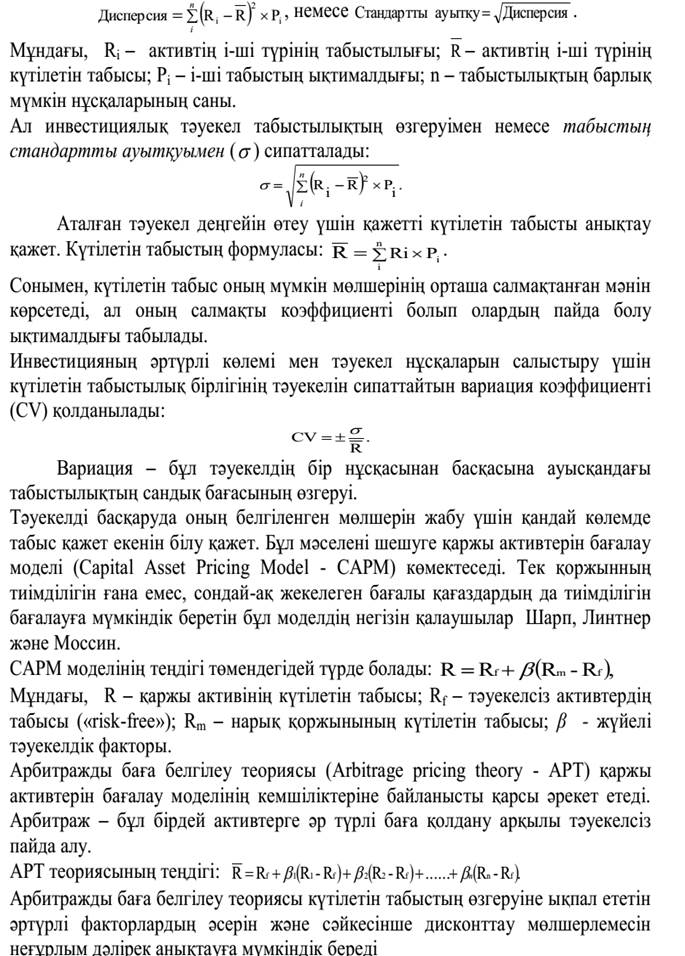

Корпоративтік тәуекел - бұл кәсіпорынның қызметін жүзеге асыруда табыстардың толықтай алынбауы мен шығындардың пайда болуы, яғни қолайсыз қаржылық жағдайлардың пайда болу ықтималдығы. Тәуекел ықтималдық санатына жатады, яғни оны белгілі бір деңгейдегі жоғалтулардың ықтималдығы ретінде қарастырады.

Корпоративті тәуекелді басқару – қаржы менеджментінің маңызды міндеттерінің бірі. Басқару процесі 6 қадамнан тұрады: мақсаттарды анықтау, тәуекелді анықтау, тәуекелді бағалау, оларды жүзеге асыру және нәтижелерді бағалау. Тәуекелді басқару процесінің ең күрделі кезеңі – тәуекелді талдау. Оның негізгі міндеті ақша қаражатын жоғалту қаупін болдырмау шараларын жасау үшін қажет мәліметтерді беру болып табылады. Тәуекелді талдау процесін өзара байланысты және бірін-бірі толықтыратын екі сатыға бөлуге болады.

Талдаудың бірінші сатысы – тәуекелді сапалық талдау. Оның негізгі міндеті болып тәуекелдің ішкі және сыртқы себептерін анықтау, яғни тәуекел мүмкін болатын аймақты айқындау, содан кейін барлық тәуекелдерді анықтау табылады. Тәуекел аймағы деп шекарасында белгіленген тәуекел деңгейінің шекті мәндерінен аспайтын жоғалтулар болатын аймақты айтады.

Талдаудың екінші сатысы болып тәуекелді сандық талдау табылады. Оның көмегімен қаржылық жоғалтулардың мөлшерін, тәуекелдің нақты түрлерінің нәтижелерін, олардың пайда болу ықтималдығын анықтауға болады. Тәуекелді сандық талдау қаржы тәуекелінің (оның ішінде инвестициялық) және түрлері бойынша оның көлемін анықтаудан тұрады. Жалпы инвестициялық тәуекел нақты қаржы активіне жатады және осы активтің күтілетін табыстылығын нақты табыстылық мәнінің ауытқу шамасын (дисперсия) анықталады.

Дисперсия - орташа мәннен табыстылықтың нақты мәнінің ауытқу шамасы. Орташа өлшемді жисперсияны математиктер мына формуламен есептейді:

Орташа квадраттық ауытқуды анықтау

Бұл әдістің мәні берілген инвестициялық жоба үшін ақшалай ағымның орташа квадраттық ауытқуын анықтау болыр табылады.Орт кв ауытқу неғұрлым көп болса, жоба тәуекелді болып табылады.

Мысалы. Екі инвестициялық жобаны қарастырсақ I және II,

Инвестициялық жобаның ақшалай ағымы

Кестеден байқасақ, IIжобаның тәуекелі(риск) жоғары, яғни ақшалай ағымдардың орташа кв ауытқуы жоғары.

44. Жай акция бағамдары бойынша тәуекелді және табысты есептеудің әдістеріне анықтама беру.

Акциялар - əртүрлі меншік нысандарындағы (жеке, мемлекеттік, аралас) коммерциялық банктер, компаниялар, кəсіпорындар болсын акционерлік қоғамдар шығаратын құнды қағазды білдіреді. Қандай да бір компанияның акцияларын сатып ала отырып – инвестор қолында бар акцияларға тең үлестегі меншіктенуші жəне жыл қорытындысы бойынша таза пайданың бір бөлігін – қолында бар акцияларға тең үлесін алуға құқығы болады.

Дүниежүзілік тәжірибеде акциялар келесідей сұрыпталанады: 1)бір акционерден басқаға беру тәсілі бойынша: атаулы және иесі ұсынушы болып екіге бөлінеді; 2)табыс алу құқығы бойынша: жай және артықшылығы бар.

Жай акция - бұл акционерлік қоғамның таратылу кезіндегі оның меншік үлесіне иеленушінің құқығын куəландыратын құнды қағаз. Мұндай акция дивиденд түрінде қоғам пайдасының бір бөлігін алуға жəне қоғамды басқаруға қатысуға оның иеленушісіне құқық береді.

Жай акцияларды иеленушілердің қоғамның түсірген пайдасының мөлшеріне байланысты дивидендтер алу қүқығы, жиналыстарда дауыс беру арқылы қоғамды басқаруға қатысу қүқығы және қоғам жабылып қалған жағдайда несие берушілермен есеп айырысқаннан кейін мүліктің бір бөлігін алу қүқығы бар. Қүқықтар акция мөлшеріне сәйкес көлемде жүзеге асырылады.

Әрбір жай акция өз иесіне бір дауыс үлесін береді. Әйтседе жай акция дивиденд алуға кепілдік бермейді. Себебі дивиденд қоғамның шаруашылық нәтижесіне байланысты беріледі. Дивиденд қоғамның таза пайдасының бір бөлігі, басқаша айтканда, дивиденд төлеу пайданың салық төлегеннен қалған қалдығын бөлуге негізделген. Дивидендтің мөлшеріне күшті өзгерістердің әсер етуі кездейсоқ жәйт емес.

Гордон моделі(тұрақты өсімнің диведенттер моделі). Бұл әдісті күнделікті жай акция қожайындарына дивиденттер төлейтін кәсіпорын үшін қолдануға болады.Бұл үлгiнiң негiзiнкез келген келісілген активтiң құны актив мәлiмет туындататын болашақ ақшалай ағынның дисконтталған элементтерiн сома берiспеуi керек болатын келтiрiлген құнның теориясын құрайды. Нарықтық құн және акцияның кiрiстiлiгiнi бағаның жанында мүшелерi g тұрақты өсу қарқынымен өскен мәңгi аннуитеттiң үлгiсiн пайдаланады. Онда Рmакциясының нарықтық құны келесі формуламен табылады:

Рm = D/(1+r) + D (1+g) / (1+ r)2 + ……+ D (1+g)n-1 / (1+ r)n + Pn / (1+ r)n,

Мұндағы: Рm –акцияның соңғы бағасы(n жылдан кейінгі нарықтық құны)

r – қолданылатын дисконттау ставкасы(ортанарықтық кіріс)

n шама шексіздікке ұмтылған кезде келесі кемімелі геометриялық прогрессияны аламыз: Рm = D / (r – g)

Егер акцияны сатып алу бағасы белгілі болса, онда осы формуладан табылған дисконттау мөлшері акцияны сатып алу бағасын және кәсіпорынның капитал мөлшерін көрсетеді.

Инвесторлар үшін кіріс келесі формула бойынша есептеледі: С = D1 / Pm + g,

Мұндағы: Р m– бір акцияның нарықтық құны. D1 - бірінші жылы төленетін дивидент

g – жыл сайынғы жорамал дивиденттер өсімі.

45. Жай акция портфелі бағамдары бойынша тәуекелді және табысты есептеудің әдістеріне анықтама беру.

Тәуекелді есептеу барысында әр түрлі статистикалық әдістер қолданылады,алайда акция портфелі бағамдарын есептеу барысындапортфельдің құрамына енетін стандартты қалыпты ауытқулар арқылы есептеледі. Нарықтағы канъюктура өзгерістерінде әр түрлі активтер әрқалай өзгерістерге ұшырайтындықтан, тәуекел портфелі үнемі орташа өлшемді стандартты ауытқуларға тең болмайды. Әдетте байланыстың дәрежесі мен екі активтің пайдалылықтарының өзгеруінің бағытын білу үшін корреляция мен ковариация(статистикалық көрсеткіштер) пайдаланылады. Ковариацияны есептеу формуласы 1 суретте көрсетілгендей, мұндағы i1, i2 –k мерзімдегі бірінші немесе екінші активтердің пайдалылығы,сызылған көрсеткіштер – n периодтағы активтердің орташа пайдасы. Есептеуден алынған сан ковариация оң болса, онда пайдалылық бір бағытта өзгереді,егер теріс болса, қарама-қарсы бағытта өзгереді.Егер олар 0-ге жақын мәнге ие болса,онда тәуелділік мөлшері аз.

Ковариация сонымен қатар бірлік өлшемге тәуелді, сондықтан да оны тәжірибеде қолдану күрделі процесс болып табылады. Корреляция коэффиценті ковариацияның туындысыналғанға тең. Бұл коэффицент коварияцияның қасиеттеріне ие, бірақ +1 мен-1 аралығында өлшемсіз шамаларға ие. Егер де шамалар тәуелсіз болса, онда оның мәні 0-ге жақын мәнге ие.

Бағалы қағаздар портфелі екі активтен асқан жағдайда мына формуламен есептеледі. Мұндағы, W1 мен W2 – активтердің портфельдегі меншікті салмағы,ал сигма бір мен екі – активтердің сәйкесінше стандартты ауытқуы. P1-2 – бірінші және екінші активтер арасындағы корреляция.

Егер бірнеше активтерден тұратын бағалы қағаздардың тәуекелін есептесе, оның құрамына кіретін барлық активтердің ковариацияларын және коррелияцияларды(парные) ескеру керек. Мұндағы Wk,Wm-меншікті салмақ.

|

|

|

|

|

Дата добавления: 2017-02-01; Просмотров: 124; Нарушение авторских прав?; Мы поможем в написании вашей работы!