КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Формы организации международного предпринимательства. 2) запрещение публичной подписки на акции;

|

|

|

|

2)  запрещение публичной подписки на акции;

запрещение публичной подписки на акции;

3) ограничение численного состава общества.

Как и частная компания, закрытая корпорация пользуется правом на упрощенный порядок ведения дел. Закрытая корпорация в США, так же как и общество с ограниченной ответственностью в континентальной Европе, является наиболее подходящей юридической формой для создания мелких и средних фирм.

Существенным фактором при выборе страны-решщнента для организации смешанного общества является система налогообложения. Налоговые законодательства стран существенно различаются между собой (как по величине взимаемых налогов, так и по механизму налогообложения).

При всем многообразии налогов в разных странах можно выделить в качестве налогов с компании:

♦ налог на прибыль;

♦ налог на прирост капитала;

♦ налог на добавленную стоимость.

Налог на прибыль компаний колеблется в отдельных странах от 25 до 56 %, составляя по отдельным странам:

♦ 25-35 % — Великобритания;

♦ 30-39 % - Бельгия;

♦ 33 % — Финляндия;

♦ 36 % - Италия;

♦ 37 % — Франция (нераспределенная прибыль);

♦ 56 % — Германия;

♦ 35 % — Нидерланды, Испания.

В группе косвенных налогов главенствующее место занимает налог на добавленную стоимость, который взимается во всех странах-членах ЕС. Средняя ставка этого налога составляет: в Великобритании — 15 %, Бельгии— 19%, Франции— 18,6 %, Италии —19 % и т. д.

Создание единого внутреннего рынка ЕС предусматривает унификацию косвенного налогообложения с установлением единых ставок налога на добавленную стоимость, где пределы минимальной ставки составят 4-9 %, максимальной — 9-19 %.

В ряде стран имеются отдельные регионы с льготным режимом налогообложения, в отдельных странах льготное налогообложение распространяется на определенные организационные формы корпораций, су-

|

|

|

244 Глава 5 • Политика проникновения на международные рынки

ществуют так называемые «налоговые гавани» с минимальными ставками налогообложения или даже полным освобождением корпораций от налогов.

К числу стран и отдельных территорий, которые принято считать «налоговыми гаванями» (Tax Havens), относятся Лихтенштейн, Гибралтар, Бермудские острова, Нормандские острова, Антильские острова и др.

Например, такие «налоговые гавани» и близкие к ним «оффшорные центры» (Offshore Centers) окружают Великобританию. На о. Мэн, лежащем между Англией и Ирландией, налог на прибыль корпораций составляет 20 %, а нормы ускоренной амортизации позволяют списывать всю стоимость машин и оборудования уже в первый год.

Наличие элементов «налоговой гавани» прослеживается и в Люксембурге, где холдинговые компании и инвестиционные тресты имеют большие налоговые льготы В частности, холдинговые компании, как и инвестиционные фонды, платят только налог с авторских прав. Не облагается налогом переводимая за рубеж прибыль акционерам.

При создании новых смешанных обществ нельзя упускать из виду и льготные режимы, в том числе в отношении налогообложения специальных экономических зон многих капиталистических и особенно развивающихся стран.

Так, правительство Франции установило преференциальный налоговый режим для предприятий, организуемых в так называемых специальных зонах предпринимательства Компания с числом занятых не менее 10, зарегистрированная и осуществляющая свою деятельность в одной из этих зон, освобождается от уплаты налога на прибыли корпораций в течение первых десяти лет.

Во многих странах устанавливается льготный режим для капиталовложений в отстающие районы страны. В Италии, где слаборазвитым районом является юг страны, компании, вкладывающие свои капиталы в развитие промышленности юга, освобождаются на 10 лет от уплаты местных подоходных налогов и налогов на облагаемую прибыль.

|

|

|

Во многих странах создаются «зоны развития», связанные с поощрением капиталовложений в наукоемкие отрасли и области повышенной безработицы.

В Бельгии в подобных зонах устанавливаются льготные сроки амортизации, сниженный налог на прибыль корпораций, а также освобождение инвесторов от налогов до 10 лет при вложении капиталов в высокотехнологические отрасли. Кроме того, фирмам выплачиваются субсидии в случае найма работников из числа безработных.

Формы организации международного предпринимательства 245

Формы организации международного предпринимательства 245

Реальное участие иностранного капитала в смешанных российски-иностранных обществах за рубежом (на паритетных началах и даже с большей долей участия) ставит вопрос о разделе получаемой прибыли между партнерами в соответствии со структурой их участия. При этом надо учитывать, что помимо корпоративного налога, представляющего собой прямой налог на фактически полученную прибыль, подлежащую налогообложению, акционеры должны платить еще подоходный налог с получаемых дивидендов, в том числе, если прибыль подлежит распределению. В этих условиях величина подоходного налога снижается.

Например, в Германии величина корпоративного налога установлена в размере 56 % в случае, если прибыль не распределяется. Но если прибыль подлежит распределению, То величина налога снижается до 36 %, поскольку в этом случае уплачивается налог с дивидендов в размере 25 %, величина которого еще уменьшается при наличии между странами специального соглашения об избежании двойного налогообложения. Так, в соответствии с межправительственным соглашением «Об избежании двойного налогообложения доходов и имущества» между бывшим СССР и ФРГ от 24 ноября 1981 г. налог российского участника не должен превышать 15 % валовой суммы дивидендов.

В соответствии с аналогичным российско-итальянским соглашением об избежании двойного налогообложения величина налога с переводимых в нашу страну дивидендов смешанного общества в Италии снижается в 2 раза и составляет 15 % вместо 30, которые взимаются в Италии при переводе за рубеж дивидендов при отсутствии такого соглашения.

|

|

|

Особое значение приобретает для отечественных предприятий в развитии совместного предпринимательства создание на территории России свободных экономических зон (СЭЗ).

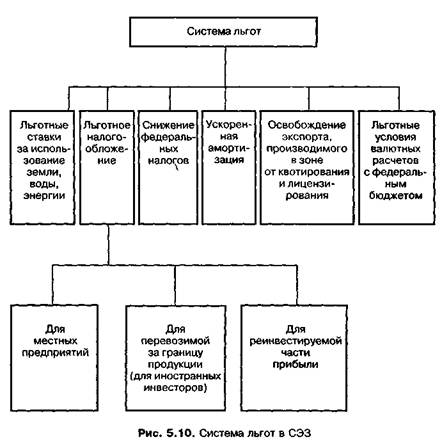

Понятие свободной экономической зоны включает в себя предоставление особых льготных экономических условий для национальных и зарубежных предпринимателей в рамках ограниченной территории или для предприятий отдельных отраслей, расположенных в различных точках страны (табл. 5.3). Феномен свободных экономических зон известен в экономической практике уже несколько десятилетий. Как показал зарубежный опыт, стимулом подобных зон являются льготы в области налогообложения, валютно-финансового, социального и таможенного регулирования (рис. 5.10).

В начале 1990-х гг. в мировом хозяйстве насчитывалось более 700 различного вида свободных экономических зон. Количество СЭЗ продолжает увеличиваться.

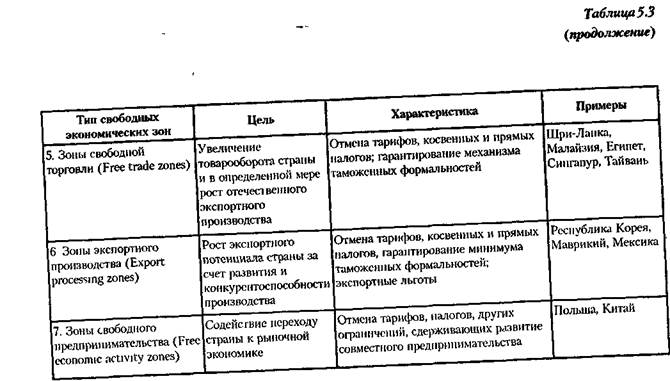

Таблица 5.3 Типы свободных экономических зон и их основные характеристики

Таблица 5.3 Типы свободных экономических зон и их основные характеристики

| Тип свободных экономических зон | Цель | Характеристика | Примеры |

| 1. Свободные таможенные (налоговые) зоны (Duty/tax free areas Free parts) | Рост грузооборота и привлечение необходимых товаров | Освобождение от таможенных пошлин, налогов на импортный товар и косвенных налогов на товары, не нарушающие границы таможенной территории страны | Свободный порт Гамбург, территории подзон свободной торговли в США ит д |

| 2 Продажа, свободная от таможенных пошлин и налогов (Duty/tax free areas) | Увеличение товарооборота страны и в определенной мере рост отечественного производства | Отмена тарифов и косвенных налогов для лиц, проживающих за границей или выезжающих за границу | Беспошлинные магазины в международных аэропортах, например, Шеннон |

| 3 Зоны свободной банковской деятельности (Free banking zones) | Повышение конкурентоспособ1 юсти отечественных банков | Отмена требований, касающихся минимальных банковских резервов, регулирование нормы процента и т. п. В настоящее время применяются только в отношении зарубежных клиентов | Банки, действующие на валютных еврорынках, например в Люксембур1 е, Лондоне |

| 4 Зоны свободной страховой деятельности (Free insurance zones) | Повышение конкурентоспособности отечественных страховых организаций | Отмена ограничивающего страхового регулирования, действующего в данной стране. В настоящее время применяется только в отношении зарубежных клиентов | Зона свободной страховой деятельности в Нью-Йорке |

|

|

|

Наибольшее число свободных таможенных зон (СТЗ) действует в индустриально развитых странах. В Европе насчитывается около 130 таких зон, в США — более 180. Зоны экспортного производства (ЗЭП) получили наибольшее распространение в развивающихся странах. В начале 1990-х гг. там действовало более 300 ЗЭП, более 100 находилось на стадии обустройства и более 50 — на планово-подготовительной стадии.

При создании специальных зон государства стремятся к повышению конкурентоспособности производства, увеличению притока валюты как от экспорта, так и в виде иностранных инвестиций, к сокращению затрат на приобретение импортной продукции, ускорению освоения производства новых изделий и услуг.

Формы организации международного предпринимательства 249

Создание СЭЗ в территориально ограниченном пространстве путем формирования специального экономического механизма позволяет достичь следующих целей:

1. Научно-технические:

♦ приток передовой технологии и техники;

♦ концентрация научно-технических кадров и средств на приоритетных направлениях;

♦ ускорение внедрения полученных результатов в производство;

♦ переход на качественно более высокий уровень в конкретном научном направлении.

2. Экономические:

♦ повышение конкурентоспособности национального производства;

♦ увеличение притока валюты как от экспорта товаров и услуг, так и в виде иностранных инвестиций;

♦ сокращение затрат на приобретение импортной продукции;

♦ ускорение освоения производства новых изделий и услуг;

♦ расширение экспорта готовой продукции;

♦ рационализация импорта;

♦ изменение структуры производства;

♦ освоение новых форм хозяйствования.

3. Социальные:

♦ ускорение развития отсталых районов;

♦ повышение занятости;

♦ повышение квалификации рабочих, инженеров, управленцев;

♦ повышение жизненного уровня населения.

Комплекс задач, решаемых в свободных экономических зонах, варьируется в зависимости от целей создания и экономико-политических условий в данной стране (рис. 5.11).

В развитых капиталистических странах — это прежде всего упрощение выхода национальных фирм на внешние рынки. В США в специальных экономических зонах корпорации комплектуют экспортную продукцию импортными компонентами, которые здесь не облагаются пошлинами, пользуются маркетинговыми услугами.

Цель создания специальных экономических зон в развивающихся странах — освоение новых технологий, диверсификация экспорта, создание новых рабочих мест, в конечном итоге ускорение экономического подъема.

|

Формы организации международного предпринимательства 251

Формы организации международного предпринимательства 251

В России было создано 13 свободных экономических зон. Наиболее крупные расположены в Находке, Новгороде, Выборге, Калининграде. В Выборге планируется освоение новых наукоемких технологий, создание современных производств, развитие туризма. Новгородская СЭЗ специализируется на выпуске бытовой электроники и туризма. В Находке ведется глубокая переработка сырья и продуктов морского происхождения. Специфика Калининградской СЭЗ заключается в использовании ее геополитического положения и наиболее развитых отраслей промышленности, расположенных в пределах зоны.

Пути создания зон так же, как и цели, — неодинаковы, а значит, различны и сами формы и типы СЭЗ, от простейших точечных (размером в несколько десятков гектаров) беспошлинных складов до зон с более широкими функциями, вплоть до крупных промышленных. В литературе встречаются различные виды классификаций СЭЗ.

Наиболее общей является следующая классификация:

♦ свободные таможенные зоны;

♦ зоны экспортного производства;

♦ зоны экономического и научно-технического развития;

♦ зоны страховых и банковских услуг;

♦ импортно-промышленные зоны.

Свободные таможенные зоны представляют собой ограниченные участки таможенной территории, в пределах которых устанавливается беспошлинный таможенный режим ввоза из-за рубежа и вывоза товаров за рубеж.

Свободные таможенные зоны создаются в портах, пограничных пунктах, на железнодорожных узлах, в аэропортах или иных местах, в которых имеются условия, необходимые для обеспечения таможенного контроля. Их территория используется для создания консигнационных складов, проведения выставок, осуществления доработки, сортировки, упаковки ввозимых в свободную таможенную зону товаров для последующего реэкспорта и поставок на другие территории данной страны. Статус свободной таможенной зоны может быть распространен на таможенные склады.

Зоны экспортного производства — это ограниченные участки таможенной территории страны, в пределах которых устанавливается льготный по сравнению с общим режим хозяйственной и внешнеэкономической деятельности (включая специальный таможенный режим). Этот режим предоставляется национальным и иностранным инвесторам, а также предприятиям с иностранными инвестициями, поставляющим на

252 Глава 5 • Политика проникновения на международные рынки

экспорт определенный обусловленный законодательством процент производимой ими продукции обрабатывающих отраслей промышленности данной страны. Зоны экспортного производства создаются в районах, имеющих выгодное экономико-географическое положение, развитую производственную и транспортную инфраструктуру и благоприятные условия для развития внешнеэкономической деятельности.

Зоны экономического и научно-технического развития (технополисы) представляют собой обширные районы страны, где по сравнению с другими регионами предоставляются льготные условия для создания и деятельности национальных, совместных и иностранных предприятий на основе существующего в стране научно-технического потенциала с использованием прогрессивного оборудования, а также зарубежного управленческого, коммерческого, маркетингового опыта.

Зоны страховых и банковских услуг способствуют укреплению страховой и банковской сферы с помощью особых финансово-кредитных механизмов.

Импортно-промышленные зоны (зоны по замещению импорта) призваны обеспечить принимающую страну современными товарами, замещающими импорт, на основе внедрения прогрессивной технологии и организации современных производств.

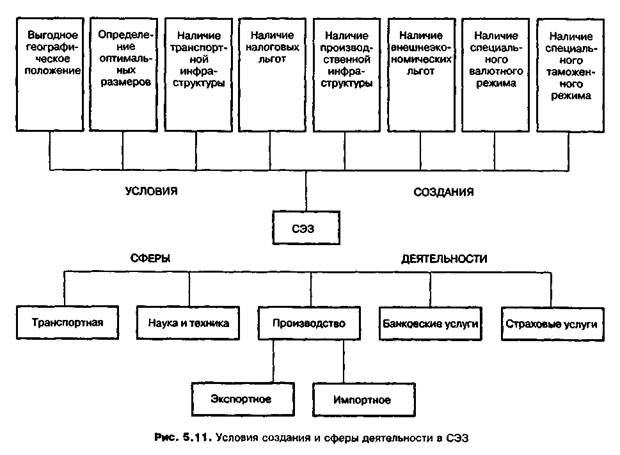

Для успешного развития зон необходимо выполнение особых условий при их создании, что включает в себя возникновение специального режима хозяйственной деятельности, ключевыми элементами которого являются:

♦ специальный (льготный) таможенный режим;

♦ особый валютный режим;

♦ система налоговых льгот;

♦ отмена (смягчение) нетарифных мер регулирования экспорта и импорта;

♦ разрешительный порядок осуществления инвестиций на территории зон.

При этом надо учесть, что специальный (льготный) таможенный режим, включающий отмену (снижение) таможенных пошлин и упрощенный порядок перемещения товаров через государственную границу, устанавливается с учетом конкретных условий и особенностей каждой зоны.

Кроме выполнения вышеперечисленных условий при создании СЭЗ необходимо учесть и другие:

♦ выгодность экономико-географического положения;

Формы организации международного предпринимательства 253

♦ определение оптимальных размеров зоны;

♦ наличие производственной инфраструктуры;

♦ наличие транспортной инфраструктуры.

Создание специального режима хозяйственной деятельности невозможно без системы льгот, которые имеют особое значение в зонах экспортного производства (ЗЭП). При обоснованном ограничении круга льгот, на которые может распространяться данная система (как правило, это иностранные инвесторы и предприятия с иностранными инвестициями, поставляющие на экспорт часть своей продукции), могут применяться следующие льготы:

♦ снижение налога на прибыль;

♦ снижение налога на переводимую за границу прибыль (для иностранных инвесторов);

♦ освобождение от налогообложения прибыли до пяти лет с момента объявления прибыли;

♦ освобождение от налогообложения реинвестируемой части прибыли, снижение других федеральных налогов (кроме акцизов);

♦ ускоренная амортизация основных фондов;

♦ освобождение экспорта производимой в зонах продукции от квотирования и лицензирования;

♦ льготные условия валютных расчетов с федеральным бюджетом;

♦ понижение ставки платы за пользование землей, водой, энергией, производственными зданиями и сооружениями, другими объектами инфраструктуры за счет средств, остающихся в распоряжении администрации зон экспортного производства.

Размер льгот, предоставляемых инвесторам в зонах экспортного производства, зависит от следующих факторов:

♦ объема продукции, поставляемой на экспорт;

♦ степени переработки продукции, которой она подверглась на территории зоны;

♦ установленной приоритетности сфер инвестирования;

♦ объема инвестиций и реинвестиций;

♦ уровня используемой технологии;

♦ доли местного сырья, материалов и компонентов в конечной продукции и т. д.

Зарубежный опыт свидетельствует, что надежная правовая основа является важнейшим условием успешного развития СЭЗ. Создание

254 Глава 5» Политика проникновения на международные рынки

свободных экономических зон в РФ, как уже отмечалось, началось в 1990 г. после принятия Верховным Советом РСФСР Постановления о создании зон совместного предпринимательства, тем не менее до настоящего времени не создано надлежащей правовой базы для развития СЭЗ.

Основными целями создания СЭЗ в России стали:

♦ развитие экспортного потенциала;

♦ увеличение валютных поступлений и активизация внешнеэкономической деятельности России и отдельных ее регионов на основе привлечения иностранных и российских инвестиций, передовой техники, технологии, управленческого опыта.

Анализ функционирования существующих СЭЗ и действующих на их территориях совместных предприятий (СП) показывает, что в реальных условиях возникает много осложнений во взаимодействии с зарубежными партнерами.

Результатом деятельности СП является в основном производство промежуточных компонентов, а не конечного продукта, что препятствует выходу продукции на мировые рынки сбыта. Иностранные партеры в настоящее время производят реализацию продукции по самостоятельным каналам сбыта.

Сдерживающим фактором в деле дальнейшего развития СП является отсутствие на местах достаточного количества компетентных специалистов по проведению коммерческих переговоров, подготовке учредительных и других документов при осуществлении совместного предпринимательства, специалистов менеджмента и маркетинга.

Серьезным препятствием для иностранных партнеров служит отсутствие законодательно закрепленных гарантий вложенных инвестиций.

В табл. 5.4 представлены результаты совместного исследования российских и немецких специалистов по этой проблеме.

Как показала практика, проблемы возникают уже на организационном этапе. Недостаточно тщательная проработка учредительных документов и нечеткая терминология, позволяющая двоякое толкование, приводят к осложнениям в процессе деятельности.

Рассмотрим подробнее основные категории выявленных ошибок. Категория «конфликты в будущем» отражает признание того фактора, что в процессе создания могут быть смешанные мотивы и скрытые намерения у обеих фирм. Например, одна из фирм создает международное СП для производства и продажи продукции в другой стране. Через определенный промежуток времени фирма-учредитель приобретает силы,

Формы организации международного предпринимательства 255

Таблица 5.4

|

|

|

|

|

Дата добавления: 2014-10-23; Просмотров: 371; Нарушение авторских прав?; Мы поможем в написании вашей работы!