КАТЕГОРИИ:

Архитектура-(3434)Астрономия-(809)Биология-(7483)Биотехнологии-(1457)Военное дело-(14632)Высокие технологии-(1363)География-(913)Геология-(1438)Государство-(451)Демография-(1065)Дом-(47672)Журналистика и СМИ-(912)Изобретательство-(14524)Иностранные языки-(4268)Информатика-(17799)Искусство-(1338)История-(13644)Компьютеры-(11121)Косметика-(55)Кулинария-(373)Культура-(8427)Лингвистика-(374)Литература-(1642)Маркетинг-(23702)Математика-(16968)Машиностроение-(1700)Медицина-(12668)Менеджмент-(24684)Механика-(15423)Науковедение-(506)Образование-(11852)Охрана труда-(3308)Педагогика-(5571)Полиграфия-(1312)Политика-(7869)Право-(5454)Приборостроение-(1369)Программирование-(2801)Производство-(97182)Промышленность-(8706)Психология-(18388)Религия-(3217)Связь-(10668)Сельское хозяйство-(299)Социология-(6455)Спорт-(42831)Строительство-(4793)Торговля-(5050)Транспорт-(2929)Туризм-(1568)Физика-(3942)Философия-(17015)Финансы-(26596)Химия-(22929)Экология-(12095)Экономика-(9961)Электроника-(8441)Электротехника-(4623)Энергетика-(12629)Юриспруденция-(1492)Ядерная техника-(1748)

Финансово-экономический анализ результатов деятельности СЭО

Финансово-экономическое состояние малого предприятия характеризуется системой показателей, отражающих наличие, размещение, использование финансовых ресурсов и всю производственно-хозяйственную деятельность предприятия.

Цель финансово-экономического анализа – оценка прошлой деятельности предприятия на данный момент времени, а так же оценка будущего потенциала. Для анализа малого предприятия лучше всего использовать метод расчетов финансовых коэффициентов. Данный анализ хозяйствующего субъекта включает:[9]

1. Предварительный анализ.

2. Анализ ликвидности баланса.

3. Анализ рентабельности.

4. Анализ платежеспособности.

5. Анализ деловой активности.

Предварительный анализ баланса. Результатом предварительного анализа является общая оценка финансового состояния предприятия, а так же представляется возможным определить платежеспособность и удовлетворительность структуры баланса данного предприятия.

В начале анализа построим сравнительный аналитический баланс по данным бухгалтерского баланса за 2004-2005 годы. Сравнительный аналитический баланс строится на основе сложения однородных по своему составу и экономическому содержанию статей баланса и дополнения его показателями структуры, динамики и структурной динамики. Аналитический баланс охватывает много важных показателей, характеризующих статику и динамику финансово-экономического состояния малого предприятия[10].

Непосредственно из аналитического баланса можно получить ряд важнейших характеристик финансового состояния исследуемого предприятия. К ним относятся:

1. Общая стоимость имущества организации, равная итогу баланса (стр. 300 или 700).

2. Стоимость иммобилизованных (внеоборотных) средств (активов) или недвижимого имущества, равная итогу раздела 1 актива баланса (стр. 190+стр. 230).

3. Стоимость мобильных (оборотных) средств, равная итогу раздела 2 актива баланса (стр. 290).

4. Стоимость материальных оборотных средств (запасов) (стр. 210).

5. Величина собственных средств малого предприятия, равная итогу раздела 3 пассива баланса (стр.490).

6. Величина заемных средств, равная сумме итогов разделов 4 и 5 пассива баланса (стр.590+690).

7. Величина собственных средств в обороте, равная разнице оборотных средств и краткосрочных обязательств (стр.290 – стр.690).

Рассмотрим формирование основных характеристик финансово-экономического состояния на примере ОАО «Венгеровский молочный завод»

Все данные аналитических расчетов по статьям баланса сведем по форме приведенной в таблице 7. Приведенные в таблице 7 данные свидетельствуют, что за отчетный период имущество предприятия увеличилось на 4480 тыс. рублей или на 25,8%.

Увеличение имущества произошло, в основном, за счет увеличения оборотных активов на 3594 тыс. рублей или на 50,1%. В то же время увеличилось недвижимое имущество на 1344 тыс. рублей, что составило 13,2% от величины на начало года. Размер материальных запасов на начало 2004 года составлял 13166 тыс. рублей.

Таблица 7.

Аналитический расчет основных характеристик финансово-экономического состояния ОАО «Венгеровский молочный завод» (тыс. рублей)

| Основные характеристики | 2004 год | 2005 год | Отклонение 2004 года | Отклонение 2005 года | ||||

| На начало года | На конец года | На начало года | На конец года | Абсолютное | % | Абсолютное | % | |

| 1. Общая стоимость имущества | -8801 | 66,3 | 125,8 | |||||

| 2. Стоимость внеоборотных активов | 105,1 | 113,2 | ||||||

| 3. Стоимость оборотных средств | -9299 | 43,5 | 150,1 | |||||

| 4. Стоимость материальных запасов | -8765 | 33,4 | 158,7 | |||||

| 5. Стоимость собственных средств | ||||||||

| 6. Заемные средства | -8803 | 40,1 | 175,9 | |||||

| 7. Собственные средства в обороте | -110 | 94,3 | -917 | 49,2 |

Эта статья была увеличена за счет имеющегося на начало года большого объема нереализованной готовой продукции, а так же сырья и материалов. В течение 2004 года с учетом производства продукции удалось реализовать готовой продукции на 7783 тыс. рублей. В течение 2005 года наблюдался спад производства и снижение потребительского спроса на готовую продукцию (масло и сухое молоко). Поэтому, в частности, по реализации готовой продукции сумма составила 2293 тыс. рублей, а общий объем материальных запасов составил 2584 тыс. рублей или 58,7%.

Таким образом, на основании проведенного предварительного анализа баланса ОАО «Венгеровский молочный завод» за 2004-2005 годы, необходимо сделать вывод о неудовлетворительной работе малого предприятия в 2004 году и попытке изменить ситуацию в 2005 году. В связи с этим необходимо дать оценку кредитоспособности малого предприятия, которая производится на основе анализа ликвидности баланса.

Анализ ликвидности баланса. Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам.

Но для начала составим таблицы 8 и 9 показателей актива и пассива на основе балансов ОАО «Венгеровский молочный завод» на конец отчетного периода за 2004 и 2005 годы[11], а также на основе имеющейся формы №2 «Отчетов о прибылях и убытках» за исследуемый период рассчитаем показатели расходов и доходов (Таблица 10).

Таблица 8.

Показатели актива ОАО «Венгеровский молочный завод» (тыс. рублей)

| Показатель | Расчет | Сумма | |

| 2004 год | 2005 год | ||

| 1. Общая сумма активов. | Стр.300 | ||

| 2. Внеоборотные активы. | Стр.190+стр.230 | ||

| 3. Оборотные активы. | Стр.290 | ||

| 4. Денежные средства. | Стр.260 | ||

| 5. Краткосрочные финансовые вложения. | Стр.250 | ||

| 6. Чистая дебиторская задолженность. | Стр.240 | ||

| 7. Материально-производственные запасы. | Стр.210-стр.217 | ||

| 8. Основные средства. | Стр.120+стр.130 | ||

| 9. Долгосрочные финансовые вложения. | Стр.140 | ||

| 10. Нематериальные активы. | Стр.110 | - | - |

Таблица 9.

Показатели собственного и заемного капитала ОАО «Венгеровский молочный завод» (тыс. рублей)

| Показатель | Расчет | Сумма | |

| 2004 год | 2005 год | ||

| 1. Собственный капитал. | Стр.490-стр.450 | ||

| 2. Вложенный капитал. | Стр.410+стр.420 | ||

| 3. Накопленная прибыль прошлых лет. | Стр.470+стр.420+стр.430+стр.440 | ||

| 4. Краткосрочные обязательства. | Стр.690 | ||

| 5. Долгосрочные обязательства. | Стр.590 | ||

| 6. Заемный капитал. | Стр.590+стр.690 |

Таблица 10.

Показатели доходов и расходов ОАО «Венгеровский молочный завод» (рублей)

| Показатель | Расчет | Сумма | ||

| 2004 год | 2005 год | 2010 год прогноз | ||

| 1.Чистая выручка от реализованной продукции. | Форма №2. (стр. 010) | 721 155 000 | ||

| 2. Себестоимость реализованной продукции. | Форма №2. (стр. 020) | 627 404 850 | ||

| 3. Валовая прибыль от реализации. | Чистая выручка – Себестоимость | -50000 | 191 636 686 | |

| 4. Общехозяйственные и коммерческие расходы. | Коммерческие расходы + Управленческие расходы | - | 260 0000 | |

| 5. Прибыль от основной деятельности. | Валовая прибыль–(Общехозяйственные расходы)+(Операционные доходы)-(Операционные расходы) + (Внереализационные доходы)- (Внереализационные расходы) | 119 521 186 | ||

| 6. Прибыль до уплаты налогов. | Прибыль до налогообложения | 119 521 186 | ||

| 7. Чистая прибыль после уплаты налогов. | Прибыль до налогообложения – Налог на прибыль | 93 750 150 |

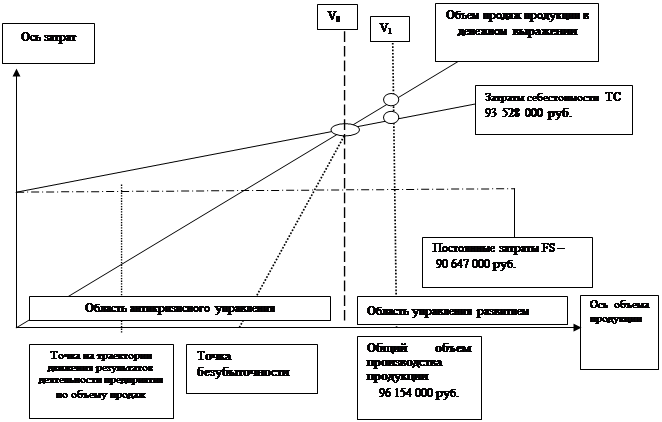

По оси затрат отложим условно постоянные и переменные затраты по молочным и кисломолочным продуктам, исходя из данных таблицы в финансовом плане производства ОАО «Венгеровский молочный завод»

Затраты = Общий объем продаж в денежном выражении – Общая суммарная прибыль. Затраты = 96 154 000 руб. — 2 000 руб. = 96 152 000 руб.

Общий объем производства продукции на 2004 год составил в денежном выражении 89 852 000 руб. Если же рассмотреть 2005 год ситуация практически не изменилась, хотя будет виден небольшой рост объемов производства. Расчеты говорят о стабильно низком уровне рентабельности. Прибыль составила 2 000 руб., выручка 96 154 000 руб., а себестоимость 93 528 000 руб. Отложим точку по оси объема продукции. Точка пересечения прямой условно постоянных и переменных расходов с прямой объема продукции в денежном выражении проведенной из нулевой отметки является точкой безубыточности. Перпендикуляр, восстановленный к объему производства, даст зону безубыточности производства. Рентабельность можно подсчитать, если найти отношение прибыли к издержкам.

Рентабельность в 2004 году находилась на уровне 0,002 %, и в 2005 году рентабельность тоже не изменилась, хотя для данной отрасли она должна быть на уровне не ниже 15%. Что говорит о критическом положении ОАО «Венгеровский молочный завод» и о фактическом кризисе на данном предприятии.

Но по прогнозу на 2010 год ситуация изменится и рентабельность предприятия уже составит около 15%. Этого можно добиться путем изменения старой структуры управления на маркетинговую структуру по географическим регионам. Это расширит рынок сбыта, увеличит спрос, а, как известно, спрос рождает предложения – это один из основных законов рынка. Необходимо также снизить издержки до минимума, что позволит уменьшить и без того огромную себестоимость.

Для оценки состояния социально-экономического объекта и его местоположения построим график безубыточности по прогнозным данным на 2010 год (Приложение №5). Соответственно ОАО «Венгеровский молочный завод» будет приносить в бюджеты различных уровней достаточно значительные суммы в виде различных налогов (Приложение №6).

Рис. 12. График безубыточности на 2005 год

На основе данных таблиц 7, 8 и 9 рассчитаем коэффициенты текущей, срочной, абсолютной ликвидности, рентабельности, платежеспособности и деловой активности.

Таблица 11.

|

|

Дата добавления: 2014-12-17; Просмотров: 395; Нарушение авторских прав?; Мы поможем в написании вашей работы!